基于实验室的 IVD 市场规模、份额和行业分析、按产品类型(仪器、试剂和消耗品)、按技术(免疫诊断 [酶联免疫吸附测定、荧光免疫测定、快速测试]、临床化学 [电解质组、基础和综合代谢组、肝脏测试]、分子诊断 [PCR、原位杂交]、血液学)、按样本类型(血液、尿液、唾液、组织)、按应用(传染病、心脏病学、肿瘤学)、最终用户(医院、临床实验室)和区域预测,2026-2034 年

主要市场见解

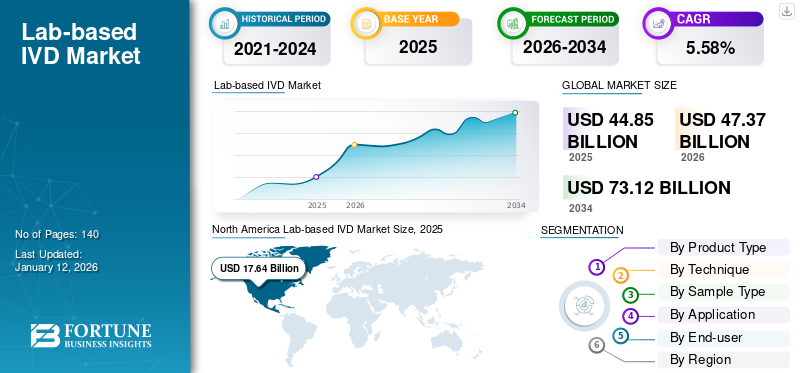

2025年,全球实验室IVD市场规模为448.5亿美元。预计该市场将从2026年的473.7亿美元增长到2034年的731.2亿美元,预测期内复合年增长率为5.58%。北美主导了基于实验室的 IVD 市场,到 2025 年将占据 39.33% 的市场份额。

基于实验室的体外诊断 (IVD) 市场在医疗保健领域发挥着重要作用,涉及在专门的实验室环境中进行测试以诊断和监测疾病。以实验室为基础的体外诊断市场慢性病和传染病发病率的上升以及对个性化医疗的日益关注推动了这一趋势。

- 例如,根据世界卫生组织 (WHO) 2024 年 10 月提供的数据,2023 年全球约有 820 万人被诊断出患有结核病 (TB),这比 2022 年报告的 750 万人显着增加。

该市场处于半整合状态,主要参与者包括 Bio-Rad Laboratories, Inc.、BD、F. Hoffmann-La Roche Ltd.、Abbott 和 Thermo Fisher Scientific Inc.。一些参与者正在参与新产品发布以及战略收购和合作伙伴关系,以增强其在全球市场的能力和产品范围。

- 例如,2022 年 8 月,Bio-Rad Laboratories, Inc. 收购了生命科学研究和临床诊断产品领域的全球参与者 Curiosity Diagnostics。这有助于该公司加强其全球品牌影响力。

此外,仪器技术的进步以及有效诊断和治疗多种疾病的新测试的推出是补充市场增长的一些额外因素。

下载免费样品 了解更多关于本报告的信息。

全球实验室 IVD 市场概况和亮点

市场规模及预测:

- 2025年市场规模:448.5亿美元

- 2026年市场规模:473.7亿美元

- 2034 年预测市场规模:731.2 亿美元

- 复合年增长率:2026-2034 年 5.58%

市场份额:

- 地区:北美在 2025 年以 39.33% 的份额占据市场主导地位。这归因于该地区先进的医疗基础设施和关键公司的存在,以及创新诊断技术的高采用率。

- 按产品类型划分:试剂和消耗品细分市场占据最大的市场份额。该细分市场的主导地位是由越来越多的监管机构批准和新型 IVD 试剂盒产品的推出以及越来越多的患者接受常规诊断测试推动的。

主要国家亮点:

- 日本:作为增长最快的亚太地区的一个关键国家,日本市场的推动力来自产品发布的增加以及对慢性病和传染病早期诊断意识的提高,这推动了基于实验室的 IVD 测试的采用。

- 美国:传染病高发推动了该市场的发展,报告的结核病病例到 2022 年将增加 5.9%。美国 FDA 对新诊断测试和系统的持续监管批准也支持了这一增长。

- 中国:新的先进诊断系统的推出推动了中国市场的增长。例如,雅培推出的 Alinity i 免疫分析模块和自动化 GLP 生产线扩大了高科技解决方案在该国的可用性。

- 欧洲:战略合作伙伴关系和对创新的高度重视推动了市场的发展。主要参与者正在推出下一代血液分析仪和其他先进的诊断解决方案,以满足该地区完善的医疗保健系统的需求。

市场动态

市场驱动因素

慢性病和传染病的日益流行可能会推动市场增长

结核病、乙型肝炎和丙型肝炎等慢性传染病,以及 H1N1 和 COVID-19 等其他疾病的爆发,大大增加了通过体外诊断工具进行早期诊断的需求。传染病的沉重负担导致对诊断程序的需求不断增加。

- 例如,根据世界卫生组织 (WHO) 2024 年 4 月提供的数据,2022 年全球约有 2.54 亿人患有乙型肝炎,5000 万人患有丙型肝炎。

- 根据美国疾病控制与预防中心 (CDC) 2024 年 2 月提供的数据,2022 年美国报告的结核病 (TB) 病例数增加了 5.9%,达到 8,331 例。

容易感染更多传染病和慢性病的老年人口不断增加也是推动对这些测试和解决方案需求的另一个因素。

其他市场驱动因素

人们对慢性病早期诊断的认识不断提高,推动了市场的增长

在发达国家和新兴国家,人们越来越认识到筛查和早期发现这些慢性疾病的重要性,这推动了不同医疗机构对体外检测解决方案的需求。此外,政府机构、国家组织和市场参与者为提高早期筛查意识而采取的越来越多举措,导致人们对 IVD 检测解决方案的接受度更高。

- 例如,2023 年 10 月,世界卫生组织 (WHO) 发布了 2023 年基本诊断清单 (EDL),这是一个有科学支持的体外诊断 (IVD) 目录,支持各国做出国家诊断选择。

增加市场参与者之间的合作和收购等战略举措,以支持市场发展

市场参与者越来越关注战略合作和收购,以开发和推出采用最新技术的产品,以满足人口不断增长的需求,预计将推动市场增长。

- 例如,2024年2月,希森美康公司与CellaVision AB合作,在全球市场推出创新的先进血液学解决方案。

市场限制

体外诊断不利的报销政策阻碍了市场增长

体外诊断测试(包括慢性疾病的基因测试和分子测试)的高昂成本阻碍了这些测试在巴西、澳大利亚、非洲国家等新兴国家的采用。

全球许多国家的体外诊断产品报销情况一直不利。各个地区及其不断变化的报销政策影响了全球体外诊断市场的增长。

- 例如,在中国,IVD报销是在省级进行的。每个省都有不同的 IVD 代码,国家政府不参与 IVD 产品的报销程序。预计这些政策将限制对基于实验室的体外诊断产品的需求。

因此,基于实验室的体外诊断测试的报销有限,尤其是在新兴国家,加上先进和创新的 IVD 测试成本较高,限制了这些测试的采用,从而阻碍了市场增长。

市场机会

偏好逐渐转向采用分子诊断技术,为市场参与者提供增长机会

分子诊断是体外诊断行业中最具活力的技术之一,推动了全球监测和医疗保健领域的进步。在过去的几年中,分子诊断的采用激增,成为移植和输血诊断以及疾病检测的主要方法。因此,行业参与者越来越注重先进技术的开发和引进。

- 例如,2023 年 3 月,DiaSorin S.p.A. 的 Simplex COVID-19 和 Flu A/B Direct 检测获得了美国食品和药物管理局 (FDA) 的批准,旨在增强其全球产品组合。

此外,分子诊断技术的进步,例如下一代测序(NGS)加上癌症和其他慢性病患病率的上升,预计将为体外诊断市场的公司提供多样化的机会。

从传统诊断方法到先进分子诊断的偏好转变可能会为能够通过在全球市场引入先进测试解决方案来满足这些新兴需求的市场参与者扩大更多途径。

市场挑战

实验室 IVD 产品制造的严格监管指南被认为是市场参与者面临的主要挑战

由于全球监管环境多样化且不断变化,监管变化对基于实验室的 IVD 市场构成了重大挑战。各国法规的差异、严格的要求以及获得批准的耗时性可能会阻碍 IVD 制造商的市场准入、创新和增长。

- 例如,美国食品和药物管理局 (FDA) 出台了新法规,要求实验室开发的测试 (LDT) 证明准确性和安全性,旨在提高诊断可靠性。

全球不同国家对体外器械遵循不同的监管框架,这使得体外制造商很难统一遵守。这是体外诊断产品制造商面临的最大和最困难的挑战之一医疗器械体外器械行业尚未制定全球统一的法规。

因此,体外诊断产品的制造和供应遵守严格的安全和质量标准是市场参与者面临的主要挑战。

基于实验室的体外诊断市场趋势

主要参与者日益重视技术进步、自动化和个性化医疗是主要市场趋势

近年来,人们越来越关注精准医学,即根据个体基因图谱定制诊断。下一代测序 (NGS) 在癌症和遗传性疾病检测方面越来越受到关注。因此,由于需求的不断增加个性化医疗一些市场参与者正专注于开发和推出技术先进的设备和新颖的诊断测试。

- 例如,2024 年 2 月,Quest Diagnostics Incorporated 宣布推出 MelaNodal Predict,这是一种高度先进的预测性基因表达测试,可帮助黑色素瘤患者做出个性化治疗决策。

公司日益关注开发最先进的设备以实现实验室测试自动化,这被认为是基于实验室的 IVD 市场的主要趋势之一。

- 例如,2025 年 4 月,Seegene Inc. 宣布其产品 CURECA 是目前正在开发的下一代系统,旨在简化聚合酶链式反应 (PCR)测试和实验室环境。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

试剂及消耗品板块领先的原因是 越来越多的监管批准和新产品发布

根据产品类型,市场分为仪器和试剂及消耗品。

试剂和耗材领域占据市场主导地位,占 2024 年全球实验室 IVD 市场份额的主要比例。该领域的主导份额归因于新型 IVD 试剂盒的监管批准和产品发布的增加。

- 例如,2024 年 8 月,Illumina, Inc. 宣布美国食品和药物管理局 (FDA) 批准其体外诊断 (IVD) TruSight Oncology (TSO) 综合测试。

此外,发达国家和新兴国家对早期诊断重要性的认识不断提高,导致接受常规检查的患者数量不断增加。这进一步增加了全球市场对试剂盒和试剂的需求。

另一方面,从 2025 年到 2032 年,仪器仪表领域预计将以可观的复合年增长率增长。技术先进的仪器和快速测试工具的引入是推动该领域增长的一些因素。

- 例如,2023年1月,Bio-Rad Laboratories, Inc.推出了实时PCR系统CFX Opus Deepwell Dx Real-Time PCR System,旨在加强其体外诊断产品的产品组合。

- 此外,赛默飞世尔科技公司于 2022 年 2 月推出了 Renvo 快速 PCR 检测,用于检测空气中的 SARS-CoV-2 病原体,该检测对通过 AerosolSense 采样器收集的样本进行检测。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

免疫诊断领域的主导原因是 新产品发布不断增加

根据技术,市场分为免疫诊断、临床化学、分子诊断、血液学等。免疫诊断部分进一步分为酶联免疫吸附测定(ELISA)、荧光免疫分析 (FIA)、快速测试等。此外,临床化学部分又细分为电解质检查、基础和综合代谢检查、肝脏检查、肾脏检查、血脂检查等。另一方面,分子诊断领域进一步分为聚合酶链式反应(PCR)、原位杂交、DNA测序和二代测序等。

免疫诊断细分市场占据主导地位,到 2024 年将占据全球实验室 IVD 市场份额的主要比例。该细分市场的主导份额归因于新型免疫分析产品的不断推出。

- 例如,2023 年 11 月,F. Hoffmann-La Roche Ltd. 推出了 Elecsys HBeAg quant,这是一种免疫测定法,旨在鉴定人血清和血浆中乙型肝炎抗原 (HBeAg) 的存在和数量。该产品帮助医疗保健专业人员诊断和监测患有急性或慢性肝炎的个体,同时还扩大了公司的产品范围。

这临床化学该细分市场到 2024 年将占据适度的市场份额。市场参与者越来越关注用于评估各种疾病相关生物标志物的检测试剂盒获得监管部门的批准,这是推动该细分市场增长的因素之一。

- 例如,2021 年 8 月,西门子 Healthineers AG 宣布其增强型肝纤维化 (ELF) 检测在 De Novo 审查途径下获得营销授权,特别是在美国。该血液检测用于晚期纤维化患者,有助于评估进展为肝硬化和肝脏相关临床事件的可能性。

由于新型分子诊断解决方案(包括聚合酶链式反应(PCR)设备)的不断推出,分子诊断领域在 2024 年占据第二大市场份额。这加上发展中国家临床实验室数量的增加,进一步推动了该领域的增长。

- 例如,2021年10月,ELITechGroup宣布推出ELITe BeGenius,这是全新的CE-IVD独立“样本到结果”实时PCR解决方案。

血液学领域在 2024 年占据了相当大的市场份额,预计 2025 年至 2032 年将以第二高的复合年增长率增长。市场参与者之间不断加强的合作开发创新血液学解决方案是该细分市场增长的主要因素。此外,需要输血的手术数量不断增加,以及血液学疾病的患病率不断上升,是推动全球实验室体外诊断市场对血液学检测需求的一些突出因素。

- 例如,2023 年 8 月,F. Hoffmann-La Roche Ltd. 与 Sysmex Corporation 建立合作伙伴关系,将血液学检测创新引入实验室,并帮助患者获得常规检测血液学诊断解决方案。

其他细分市场预计在预测期内将以适度的复合年增长率增长。对旨在发现体外诊断 (IVD) 测试新用途的研究和开发的持续关注,导致了针对过敏、自身免疫性疾病、神经病学和肾脏病学等各种应用的测试的创建。预计这项创新将推动这些非侵入性 IVD 测试在预测期内诊断各种医疗状况的采用。

按样品类型

血段因其作为评估样本的使用增加而占据主导地位

在样本类型中,市场分为血液、尿液、唾液、组织等。

到 2024 年,血液领域将占据市场主导份额,预计在预测期内将以最高复合年增长率增长。这是由于 IVD 试剂盒和使用血液作为评估样本的 IVD 系统的监管批准和产品发布不断增加。

- 例如,2025年1月,Inflammatix, Inc.宣布美国食品药品监督管理局(FDA)授予TriVerity检测系统(TriVerity)营销授权,这是针对疑似急性感染或败血症患者的一流分子血液检测。

唾液细分市场占据第二大市场,预计在预测期内将以第二大复合年增长率增长。市场参与者越来越关注检测特定物质的测试套件获得监管部门的批准生物标志物或直接来自唾液样本的基因正在促进该细分市场的增长。

- 例如,2021 年 6 月,Co-Diagnostics, Inc. 宣布其 Logix Smart SARS-CoV-2 DS(直接唾液)检测试剂盒获得了用于诊断 COVID-19 的 CE 标志。该检测试剂盒旨在直接从经过最低限度处理的人类唾液样本中检测 SARS-CoV-2 的 RdRp 和 E 基因的存在。

尿液细分市场到 2024 年将占据适度的市场份额,预计在预测期内将以适度的复合年增长率增长。制药和生物技术公司越来越重视开发通过尿液样本检测慢性疾病的新型诊断解决方案,这补充了该领域的增长。

- 例如,2024 年 5 月,专门从事从尿液样本检测癌症的突破性技术的生物技术公司 Urteste S.A. 开发了一种用于检测脑肿瘤的 IVD 测试原型。

预计从 2025 年到 2032 年,组织和其他细分市场将以停滞的复合年增长率增长。慢性病患病率的上升以及用于疾病评估的组织和其他样本的使用不断增加是推动该细分市场增长的一些重要因素。

按申请

慢性传染病的高负担促进了细分市场的增长

根据应用,市场分为传染病、心脏病学、肿瘤学、胃肠病学、过敏、自身免疫、产前筛查等。

到 2024 年,传染病细分市场占据主导市场份额,预计在整个预测期内将以适度的复合年增长率增长。该细分市场的主导份额归因于全球慢性传染病的高负担。

- 例如,根据世界卫生组织 (WHO) 2024 年 7 月发布的数据,据报道,2023 年全球约有 3990 万人感染艾滋病毒。

预计 2025 年至 2032 年,其他细分市场将以最高复合年增长率增长。市场参与者越来越关注探索 IVD 测试新应用领域的研发活动,这导致了针对不同应用的测试的开发,包括代谢紊乱、神经病学和肾脏病学。预计这将推动这些基于实验室的 IVD 测试在预测期内用于诊断各种疾病的采用。

由于全球癌症负担沉重,预计肿瘤学领域在整个预测期内将以第二大复合年增长率增长。

- 例如,根据《美国癌症协会杂志》2025 年 1 月提供的数据,预计到 2025 年底,美国将出现约 2,041,910 例新癌症病例。

此外,基于新技术的癌症诊断创新测试的开发,包括 DNA/RNA、蛋白质和其他新型生物标志物的分析,对于推动全球市场肿瘤学领域的增长至关重要。

按最终用途

慢性病的高负担增加了患者转向临床实验室进行诊断,促进了细分市场的增长

根据最终用户,市场分为医院、临床实验室等。

临床实验室细分市场将在 2024 年占据市场主导地位,预计在预测期内将以最高复合年增长率增长。慢性病和传染病的沉重负担导致越来越多的患者涌入寻求各种医疗状况的诊断测试。这导致临床实验室对体外诊断仪器和耗材的需求增加。此外,到 2024 年,新兴国家临床实验室的快速增长将有助于该细分市场在全球市场中占据更大的份额。

- 例如,根据美国疾病控制与预防中心 (CDC) 2025 年 5 月提供的数据,美国临时报告了约 10,347 例结核病病例,相应的比率到 2024 年将达到每 10 万人中 3.0 例。

2024年,医院细分市场占据中等市场份额。因慢性病治疗而住院的人数不断增加,是推动2025-2032年期间医院细分市场增长的主要因素之一。预计这一趋势将增加医院对诊断慢性病的体外诊断 (IVD) 测试的需求。

- 例如,根据澳大利亚健康与福利研究所2024年5月提供的数据,2022-23年澳大利亚总共有1210万人住院。与 2021-22 年相比,澳大利亚所有医院(包括私立医院和公立医院)的住院人数增加了 4.6%。

预计其他细分市场在预测期内将以停滞的复合年增长率增长。学术和研究机构越来越多地使用体外诊断仪器和试剂盒,补充了该领域的增长。

基于实验室的 IVD 市场区域前景

从地区来看,全球市场可分为北美、欧洲、亚太、拉丁美洲、中东和非洲。

北美

North America Lab-based IVD Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模达到176.4亿美元,占市场总收入的39.33%,预计2026年将达到186.3亿美元。该地区的主导地位很大程度上归功于该地区先进的医疗基础设施和重点企业的存在。预计到2026年美国市场将达到172.7亿美元。

此外,行业参与者越来越注重获得监管部门的批准和产品的发布,这也推动了美国基于实验室的 IVD 市场的增长。

- 例如,2023 年 11 月,雅培的分子人乳头瘤病毒或 HPV 筛查解决方案获得美国食品和药物管理局 (FDA) 批准,旨在为 Alinity m 系列诊断检测添加强大的癌症筛查工具,用于检测高风险 HPV 感染。

欧洲

2025年,欧洲为全球市场贡献了约99亿美元,占22.07%的份额,在慢性病患病率不断上升、新产品推出以及市场参与者之间不断增强的战略合作伙伴关系的推动下,预计到2026年将达到104.5亿美元。到2026年,英国市场预计将达到15.9亿美元,而德国市场预计到2026年将达到30.4亿美元。

- 例如,2023年5月,Siemens Healthineers AG推出了新一代血液分析仪Atellica HEMA 570和580分析仪,旨在扩大其在血液学领域的产品组合。

亚太地区

2025年,亚太市场规模为115.1亿美元,占全球需求的25.65%,预计到2026年将增长至123.1亿美元。由于产品推出的增加以及对慢性和传染病早期诊断的认识不断提高,是推动该地区市场增长的一些突出因素。日本市场预计到2026年将达到29亿美元,中国市场预计到2026年将达到51.9亿美元,印度市场预计到2026年将达到14.9亿美元。

- 例如,2024年10月,雅培宣布推出免疫测定法模块 Alinity i 和中国市场的自动化 GLP 生产线。

拉丁美洲、中东和非洲

2025年拉美市场规模为28.7亿美元,占全球行业的6.41%,预计2026年将达到29.5亿美元。预计拉美、中东和非洲市场在预测期内将以复合年增长率停滞增长。糖尿病、癌症和结核病等慢性病和传染病负担的增加在推动体外诊断需求方面发挥着重要作用。此外,市场参与者在这些地区开发和推出新产品的研发活动数量不断增加,是促进市场增长的另一个因素。中东和非洲在全球市场中保持强势,2025年达到29.4亿美元,占比6.54%,预计2026年将达到30.2亿美元。

- 例如,根据 Spotlight 2024 年 10 月提供的数据,2023 年南非新增结核病病例约 27 万例。

- 2024 年 1 月,贝克曼库尔特公司在阿联酋迪拜的 Medlab Middle East 推出了其新产品 DxC 500 AU 化学分析仪,这是一款自动化临床化学分析仪。

竞争格局

主要行业参与者

市场参与者专注于推出新产品以增强其产品供应

全球市场由 F. Hoffmann-La Roche Ltd.、Abbott、Thermo Fisher Scientific Inc. 和 Siemens Healthineers AG 等主要公司主导。这些公司提供各种基于实验室的体外诊断产品,并且越来越注重新产品的发布,这是它们在全球市场上占据重要份额的主要驱动力。

- 例如,2024 年 6 月,F. Hoffmann-La Roche Ltd. 宣布在接受 CE 标志的国家推出首个经临床批准的高灵敏度原位杂交 (ISH) 测试,即 VENTANA Kappa 和 Lambda 双 ISH mRNA 探针混合检测。本产品适用于体外诊断 (IVD)。

此外,其他市场参与者包括 BD、QIAGEN、Sysmex Corporation 以及全球的几家小型公司。这些参与者专注于战略合作和收购,以扩大其地域影响力并在全球市场上建立强大的品牌影响力。

重点实验室 IVD 公司名单分析

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 雅培(美国)

- 赛默飞世尔科技公司(美国)

- 希森美康公司(日本)

- 西门子 Healthineers AG(德国)

- BD(美国)

- 凯杰 (德国)

- Bio-Rad 实验室有限公司(我们。)

- Seegene Inc.(韩国)

- DiaSorin S.p.A.(意大利)

- Quest Diagnostics 公司(美国)

主要行业发展

- 2024 年 2 月 -希森美康公司通过在血液学、尿液分析和止血领域开展直接销售和服务来扩大其在意大利的业务,旨在扩大其品牌影响力。

- 2023 年 12 月 -Seegene Inc. 获得了 PCR 分子诊断的 ISO45001 认证,旨在加强其全球产品组合。

- 2023 年 11 月 -DiaSorin S.p.A.与美国吉利德科学公司合作生物制药公司的目标是在美国的 Diasorin LIAISON XL 免疫分析系统上开发一种全自动 Delta 病毒诊断分析方法。

- 2023 年 8 月 -Quest Diagnostics Incorporated 的 AAVrh74 ELISA 检测 (CDx) 获得美国食品和药物管理局 (FDA) 批准,旨在加强其全球产品组合。

- 2023 年 7 月 -DiaSorin S.p.A. 在各国推出了 LIASION 军团菌尿抗原免疫诊断检测,用于诊断军团病 (LD),这是社区中一种危及生命的非典型社区获得性肺炎 (CAP)。

- 2023 年 7 月 -Quest Diagnostics Incorporated 通过其亚专业病理学业务 AmeriPath 与 Envision Sciences 合作推出了一种新型前列腺生物标志物测试,旨在加强其全球影响力。

报告范围

全球市场报告提供了详细的竞争格局和市场洞察。它重点关注竞争格局、产品类型、技术、样品类型、应用、最终用户和区域等关键方面。除了全球基于实验室的 IVD 市场规模外,它还涵盖不同细分市场的区域分析、主要市场参与者的概况以及市场动态。此外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.58% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按技术

|

|

|

按样品类型

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 448.5 亿美元,预计到 2034 年将达到 731.2 亿美元。

2025年,市场价值为448.5亿美元。

在预测期内(2026-2034年),市场将以5.58%的复合年增长率稳定增长。

从样本类型来看,血液领域引领市场。

人们对早期诊断的认识不断增强,慢性病患病率不断上升,是推动市场增长的关键因素。

雅培(Abbott)、赛默飞世尔科技公司(Thermo Fisher Scientific Inc.)和希森美康公司(Sysmex Corporation)是市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道