船用起重机市场规模、份额和俄罗斯乌克兰战争影响及行业分析,按起重机类型(海上起重机、船舶起重机、港口起重机、浮式起重机等)、按起重能力(最多 500 吨、500 – 3,000 吨和 3,000 吨以上)、按设计(固定式起重机和移动式起重机)、按电源(柴油、电动和混合动力),按应用(港口和货物装卸、海上石油和天然气、海上可再生能源、政府和国防、造船和维修等)以及区域预测,2026-2034 年

主要市场见解

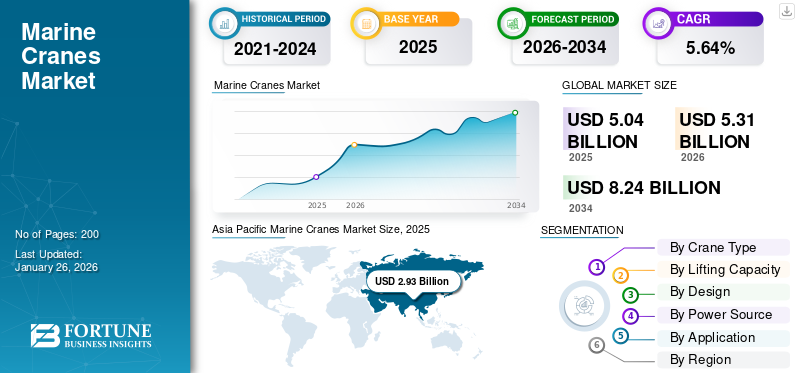

2025年,全球海洋起重机市场规模为50.4亿美元。预计该市场将从2026年的53.1亿美元增长到2034年的82.4亿美元,预测期内复合年增长率为5.64%。亚太地区在船用起重机市场占据主导地位,到2025年将占市场份额58.14%。

船用起重机是专为船舶、港口、海上平台、浮式结构物等海洋及近海环境而设计的起重设备。 它们广泛用于货物装卸、造船、海上石油和天然气作业以及海上风电场安装。船装起重机和海上重型起重设备起重机是某些类型的船用起重机。

包括利勃海尔集团、科尼集团、卡哥特科、ZPMC(上海振华重工)在内的市场主要参与者专注于建造能够承受盐水腐蚀、高湿度和海上运动等恶劣海上条件的起重机。这些公司越来越多地设计节省空间的高性能起重机,以满足不同的最终用户需求。此外,智能技术和数字工具的集成正在获得关注,预计将推动海洋起重机市场的增长。包括伸缩臂起重机在内的各种类型的船用起重机因其可调节的臂展和节省空间的设计而越来越受到船用起重机市场的青睐。

下载免费样品 了解更多关于本报告的信息。

关税对全球海洋起重机市场的影响

2025年美国对中国制造的起重机征收关税,使港口行业面临越来越大的不确定性。例如,2025年8月,美国商务部将钢铝关税扩大到407个新产品类别,其中起重机的税率为50%。

此外,上海振华重工是一家港口起重机制造商,在全球船岸起重机市场上占有很大份额,是美国主要港口的主要供应商。关税的上涨增加了采购成本,预计将导致项目成本和潜在资金激增。预算有限的小型港口可能会推迟现代化进程。预算分配的放缓预计将扩大与大型枢纽的效率差距。价格上涨和预算超支预计将推迟或缩减各个港口的扩建项目。这反过来又减少了预测期内的产品需求增长。因此,所有这些因素都会削弱中短期内的整体市场动力,因为美国港口订购和安装的起重机数量减少。

市场动态

市场驱动因素

海上贸易港口的扩张推动市场增长

海上风电场和相关基础设施的扩张极大地推动了海洋起重机市场的增长。作为脱碳战略的一部分,欧洲、北美和亚太地区的国家正在大力投资海上风电。例如,欧盟的目标是到2030年实现海上风电容量60吉瓦,而美国的目标是到2030年达到30吉瓦。此类项目需要能够搬运涡轮叶片的重型起重机,预计这将推动对海洋起重机的需求。此外,此类活动需要具有主动升沉补偿功能的高度专业化的起重机。

此外,随着全球贸易量的快速增长,处理集装箱货物的需求激增。全球政府和私营运营商正在大力投资港口基础设施,以提高货物处理能力。

- 例如,2025年2月,阿曼塞拉莱港完成了耗资3亿美元的扩建工程,吞吐量从450万标准箱增加到650万标准箱。此次扩建增加了 10 台新的 STS 起重机、12 台混合动力 RTG,并支持堆场/电气升级,以有效地处理超大型船舶。

现有港口的此类扩建和现代化预计将促进自动化和电气化,从而增加对先进 STS(船到岸)和 RTG(橡皮-轮胎式龙门)起重机。

市场限制

高昂的资本和维护成本限制了市场扩张

对市场产生负面影响的一个主要限制是与海洋工业中使用的起重机相关的高资本支出(资本支出)和维护成本。港口起重机、海上重吊系统和船用起重机需要公司投入巨额投资(每台约200万美元至1000万美元)。小型航运运营商和中型港口往往难以证明此类费用的合理性。此外,由于船舶设备经常暴露在盐水腐蚀、潮湿和重载的情况下,维护成本和零件更换频繁,也导致维护成本较高。升沉补偿和自动化是复杂的先进系统,可能会增加总体成本,进而阻碍市场的增长。

市场机会

增加电气化和绿色技术的采用,创造利润丰厚的增长机会

市场的重大机遇正在转向绿色技术的整合和电动起重机的采用。随着国际海事组织规定严格实行碳中和运输并鼓励港口减少排放,起重机制造商越来越关注包括电动、混合动力和节能系统在内的先进产品组合。此外,电动起重机越来越受欢迎,因为它们有助于降低燃料成本、减少排放并且需要更少的维护。

- 例如,2025 年 5 月,麦基嘉获得了一份合同,为印度 Chowgule 造船厂建造的四艘 Vertom 船舶提供全电动货物起重机,这是其在印度建造的第一个船舶电动起重机项目。

此外,鹿特丹和新加坡等港口正在转向零排放货物装卸设备,从而增加了对电动 STS 和 RTG 起重机的需求。这些因素导致对电动起重机的需求增加,以尽量减少环境风险,为市场的增长带来利润丰厚的机会。

船用起重机市场趋势

数字化、自动化和远程操作的出现是一个重要的市场趋势

船舶和近海应用起重机行业的一个重要趋势是数字技术、自动化和远程操作的集成。通过安全、集中的办公室控制起重机和其他船舶设备的需求不断增加。因此,港口正在投资采用半自动或全自动智能港口起重机。此外,许多港口正在转向远程控制 STS 和 RTG 起重机,以提高操作员的安全。

- 例如,2025 年 6 月,尼奥姆港收到了第一批遥控集装箱装卸起重机,包括船到岸起重机和电动橡胶轮胎龙门起重机,作为 1 号航站楼 2026 年启用准备工作的一部分。这些起重机旨在实现高效运营并容纳大型集装箱船。

此外,使用物联网传感器进行预测分析、最大限度地减少停机时间的智能远程维护系统的结合有所增加,预计这将推动预测期内的市场增长。

市场挑战

供应链中断阻碍市场增长

市场面临的一个关键挑战是全球供应链中断。巴拿马运河、苏伊士运河、红海等重要海上咽喉要道因气候影响、地缘政治危机和干旱而面临压力。因此,这导致了严重的航线改道和货运延误,导致船舶等待时间过长。这种延误增加了成本和燃料费用,并延长了海洋起重机运输的交货时间。这导致港口现代化和扩建项目的推迟,预计这将对海洋工业起重机的制造和合同带来挑战。

下载免费样品 了解更多关于本报告的信息。

细分分析

按起重机类型

全球贸易的增长和对大容量起重机的需求增加促进了细分市场的增长

根据起重机类型细分,市场分为海上起重机、船舶起重机、港口起重机、浮式起重机等。港口起重机包括船到岸(STS)起重机、移动式港口起重机、龙门起重机(RTG、RMG)。其他细分市场的起重机包括甲板起重机、专用起重机等。

港口起重机领域占据最大的船用起重机市场份额51.11%到2026年。该细分市场的增长归因于全球集装箱贸易的激增以及对起重机的需求增加,以平稳有效地搬运大型和高容量船舶。此外,港口正在投资港口起重机来处理大量集装箱和散货。

- 例如,2025 年 1 月,皮尔巴拉港 (Pilbara Ports) 为黑德兰港订购了两台 200 吨级的科尼 Gottwald ESP.9 移动式港口起重机,以增加世界上最大的散货出口港口的容量。

由于采用需要自动化起重机的新一代海上支持船,海上起重机领域是预测期内市场增长最快的领域。此外,石油勘探项目的增加预计将推动该领域的需求。

按起重能力

港口项目和海上建设的增加推动了500吨以下细分市场的增长

从起重能力来看,市场分为500吨以下、500-3000吨、3000吨以上。

500吨以下细分市场占据最大份额59.84%到 2026 年,市场对起重能力高达 500 吨的起重机的需求量很大,以在现代港口和造船厂有效地处理较重的货物和超大货物。此外,港口基础设施项目和海上建设的增加正在推动该领域的增长。

- 例如,HD 现代重工宣布在浮式生产装置 (FPU) 上安装两台利勃海尔 BOS 4200 海上起重机。设计的起重机起重能力可达 44 吨。

由于起重机不断升级以提高起重能力和操作灵活性,500 – 300 吨细分市场正在温和增长。

- 例如,2023年11月,重型起重设备制造商豪氏威马签约将Heerema的Aegir重型起重船上的第二台起重机从2,000吨升级到3,200吨,增强其大型海上设施的能力。

由于起重机不断升级以提高起重能力和操作灵活性,预计 3,000 吨以上的部分将成为增长最快的部分。为了缩短项目时间和降低风险,对单吊机安装的需求不断增加,这就需要具有更高起重能力的起重机。

按设计

在港口和近海场地处理大量货物的能力支持了固定式起重机细分市场的增长

根据设计,市场分为固定式起重机和移动式起重机。

固定式起重机领域占据主导地位,市场份额54.91%到 2026 年,它们将被安装在港口和海上场所进行连续、高容量的操作,有效地处理大量货物和重物。它们的稳定性和耐用性使它们成为长期基础设施项目的首选。

预计移动领域将成为预测期内增长最快的领域。随着移动式起重机的部署增加,以在受限的海洋环境中实现现场灵活性和部件搬运,该细分市场正在不断增长。

按电源

对连续作业的重型船用起重机的需求激增推动了细分市场的增长

根据动力源,市场分为柴油机、电动和混合动力

柴油起重机在市场上占据最大份额,因为它们广泛部署在全球大量港口和海上场所。柴油系统越来越多地用于支持连续作业中的重型起重。49.96%2026年

到 2026 年,由于对可持续和节能解决方案的需求不断增加,电力领域将占据第二大市场份额。港口航运中更严格的排放法规和绿色举措的出台正在推动电动起重机的采用。

- 例如,2025 年 7 月,尼尔森港启用了新西兰第一台电动双驱动移动式港口起重机利勃海尔 LHM600E,作为其减少排放和现代化港口基础设施战略的一部分。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

用于处理港口货物以进行空间监控的起重机的需求增加推动了细分市场的增长

根据应用,市场分为港口和货物装卸、海上石油和天然气、海上可再生能源、政府与国防、造船与维修等。

2024年,由于港口部署大量船用起重机来处理大量货物,港口和货物装卸领域保持了最大的市场份额。此外,全球贸易的持续增长和港口扩张推动了对STS、RTG和移动式港口起重机的稳定需求。

- 例如,2025年1月,迪拜环球港务集团宣布投资10亿美元扩大秘鲁的港口基础设施。港口扩建预计将推动对新型船用起重机的需求,以有效处理不断增加的货物量。

海上可再生能源是预测期内增长最快的领域。涡轮机尺寸的增加、深水装置和全球脱碳目标正在推动对专业重型海上起重机的需求。

海洋起重机市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Marine Cranes Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场规模达到29.3亿美元,占市场总收入的58.14%,预计2026年将达到31.1亿美元,亚太地区占据主导地位,并且正在快速扩张。由于在全球航运和贸易量中占据主导地位,亚太地区市场正在显着增长。中国、印度和东南亚等国家的港口快速扩张,对货物装卸起重机的需求不断增加。中国的“一带一路”倡议也在促进大规模基础设施和港口发展。该地区引领全球造船活动,特别是在韩国、中国和日本,带动造船厂和海上项目的起重机安装。日本市场预计到 2026 年将达到 3.9 亿美元,中国市场预计到 2026 年将达到 15.5 亿美元,印度市场预计到 2026 年将达到 2.9 亿美元。

- 例如,2025年6月,豪氏威马宣布将为Olympic Subsea的新型可持续能源船舶供应两台折臂起重机,该船舶由招商局国际在深圳建造,用于海上和海底建设项目。

欧洲

2025年,欧洲占据全球市场的16.17%,估值达到8.2亿美元,预计到2026年将增长至8.5亿美元。预计欧洲在预测期内将出现显着增长。德国、英国和荷兰等该地区国家正在建设风电场,预计将增加对重型海上起重机的需求。该地区在意大利和西班牙等国家拥有大量造船中心,预计将有助于满足船舶建造和维护的起重机需求。此外,该地区的企业正在推出用于各种用途的新型先进起重机。英国市场预计到 2026 年将达到 1.7 亿美元,而德国市场预计到 2026 年将达到 2.1 亿美元。

- 例如,帕尔菲格海事于 2024 年 9 月推出了 PFM 2100,这是一款重型可折叠折节臂起重机,具有专利的 P 型材,具有卓越的起重能力、29m 外展距离和轻量化设计。

北美

2025年北美市场估值为7.4亿美元,占全球收入的14.64%,预计2026年将达到7.7亿美元,北美地区市场稳步增长。该市场归因于贸易量的扩大,并刺激了对船到岸 (STS) 和轮胎式龙门 (RTG) 起重机的需求。此外,墨西哥湾正在进行的海上石油和天然气勘探活动推动了对重型起重和海上的需求。不断扩大的海上风能行业也刺激了该地区对专用起重机的需求。预计到 2026 年,美国市场将达到 6.4 亿美元。

- 例如,2025 年 8 月,美国港务局协会 (AAPA) 支持华盛顿振兴美国船岸起重机制造业的举措,减少对中国进口的依赖。这通过增强竞争、供应商多元化和加速市场创新来支持市场。

拉丁美洲、中东和非洲

拉丁美洲在全球市场中保持着强劲的地位,2025年将达到2亿美元,占3.92%的份额,预计2026年将达到2亿美元。在预测期内,拉丁美洲以及中东和非洲地区将见证该市场空间的温和增长。矿产、石油、农产品等大宗商品出口增加,推动货物装卸量增长。此外,深水勘探中的海上和天然气工业正在推动对海上起重机的需求。此外,集装箱码头采购起重机的巨额投资也为STS和RTG起重机的安装创造了机会。

- 例如,2024 年 4 月,科尼集团从巴西 Portonave 获得了一份订单,这是巴西首个私人集装箱码头,订购 14 台全电动 RTG,预计于 2026 年交付。

2025年,中东和非洲市场规模为3.6亿美元,占全球需求的7.13%,预计2026年将增长至3.8亿美元。对于中东地区来说,波斯湾和红海的海上项目正在推动重型船舶的采用。 海上起重机。此外,阿联酋和沙特阿拉伯等海湾合作委员会(GCC)国家港口基础设施的发展导致起重机采购量的增加,正在刺激该地区市场的进一步增长。

竞争格局

主要行业参与者

港口扩建、海上能源项目以及与海事技术提供商的战略合作支持主要参与者的市场扩张

全球海洋起重机市场受到海上贸易增长、大规模港口现代化计划、海上石油和天然气项目投资增加以及可再生能源需求不断增长的影响。该市场的主要参与者包括上海振华重工 (ZPMC)、利勃海尔海事起重机、科尼起重机、卡哥特科公司 (MacGregor) 和三一重工等,各自通过为港口、造船厂和海上平台提供创新的起重解决方案为市场做出贡献。

公司提供广泛的产品组合,例如船岸起重机、轮胎式龙门起重机、移动式港口起重机以及专为货物装卸、造船和能源运营量身定制的海上重型起重机。此外,为了扩大市场,主要参与者越来越多地投资于自动化技术、起重机电气化和预测性维护的数字解决方案。此外,港务局和离岸开发商正在与起重机制造商合作,扩大全球足迹并改善服务网络。

主要海洋起重机公司名单简介

- 上海振华重工股份有限公司(ZPMC)(中国)

- 利勃海尔集团(瑞士)

- 科尼公司(芬兰)

- 卡哥特科公司(MacGregor & Kalmar)(芬兰)

- 三一重工股份有限公司(中国)

- TTS Group ASA(麦基嘉旗下)(挪威)

- 马尼托瓦克起重机(我们。)

- DMW海事集团(我们。)

- 海拉鹤(意大利)

- 帕尔菲格船舶(奥地利)

- 肯兹菲吉(荷兰)

主要行业发展

- 2025 年 7 月:利勃海尔将在 2026 年之前向航运公司的四艘新建船舶交付八台 LS 250 重型船舶起重机,从而增强船队的货物处理能力。

- 2025 年 3 月:Nekkar ASA 的子公司 Techano Oceanlift 将向土耳其 Sefine 造船厂为 Agalas、Eidesvik 和 Reach Subsea 建造的一艘新施工支持船提供一台具有主动升沉补偿功能的 150 吨折臂起重机。

- 2025 年 1 月:蒂尔伯里港增加了第三台利勃海尔 LHM 550 移动式港口起重机,以提高货物装卸能力并支持新的工业运营。

- 2024 年 12 月:作为码头扩建的一部分,SCCT 接收了四台超级超巴拿马型码头起重机和六台电动 RTG 起重机,提高了重型起重和双集装箱装卸的能力。

- 2024 年 8 月:帕尔菲格海事将为波兰的 Baltica 2 海上风电场交付 108 台固定臂起重机,其中包括 107 台全电动 PF120 设备。交付计划于 2025 年 9 月至 2026 年 3 月,支持涡轮机安装和培训操作。

- 2024 年 10 月:豪氏威马将为东方航运公司的亚太海上支持船队交付一台 100 吨基座式起重机,这是该公司的第五台起重机。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.64% |

|

单元 |

价值(十亿美元) |

|

分割 |

按起重机类型 · 海上起重机 · 船舶起重机 · 港口起重机 o 船到岸 (STS) 起重机 o 移动式港口起重机 o 龙门起重机(RTG、RMG) · 浮式起重机 · 其他的 |

|

经过 起重能力 · 高达 500 吨 · 500 – 3,000 吨 · 3000吨以上 |

|

|

按设计 · 固定式起重机 · 移动式起重机 |

|

|

按电源 · 柴油机 · 电的 · 杂交种 |

|

|

按申请 · 港口和货物装卸 · 海上石油和天然气 · 海上可再生能源 · 政府与国防 · 造船与维修 · 其他的 |

|

|

按地区 · 北美(按起重机类型、按起重能力、按设计、按电源、按应用和国家/地区) o 美国(按起重机类型) o 加拿大(按起重机类型) · 欧洲(按起重机类型、按起重能力、按设计、按电源、按应用和国家/地区) o 英国(按起重机类型) o 德国(按起重机类型) o 荷兰(按起重机类型) o 意大利(按起重机类型) o 西班牙(按起重机类型) o 欧洲其他地区(按起重机类型) · 亚太地区(按起重机类型、起重能力、设计、电源、应用和国家/地区) o 中国(按起重机类型) o 印度(按起重机类型) o 日本(按起重机类型) o 澳大利亚(按起重机类型) o 韩国(按起重机类型) o 新加坡(按起重机类型) o 亚太地区其他地区(按起重机类型) · 拉丁美洲(按起重机类型、按起重能力、按设计、按电源、按应用和国家/地区) o 巴西(按起重机类型) o 智利(按起重机类型) o 哥伦比亚(按起重机类型) o 拉丁美洲其他地区(按起重机类型) · 中东和非洲(按起重机类型、按起重能力、按设计、按电源、按应用和国家/地区) o 阿联酋(按起重机类型) o 沙特阿拉伯(按起重机类型) o 埃及(按起重机类型) o 南非(按起重机类型) · 中东和非洲其他地区(按起重机类型) |

常见问题

2025年,全球海洋起重机市场规模为50.4亿美元。预计该市场将从2026年的53.1亿美元增长到2034年的82.4亿美元。

2025年,市场价值为7.4亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.64%。

太空领域以港口起重机引领市场。

推动市场的关键因素是海上风电和可再生能源项目的增长以及港口扩建的增加。

上海振华重工 (ZPMC)、利勃海尔海事起重机、科尼、卡哥特科公司 (MacGregor) 和三一重工等是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。