港口设备市场规模、份额和俄罗斯乌克兰战争分析,按设备类型(起重机、叉车、自动引导车、拖船、码头拖拉机/堆场拖拉机、跨运车等)、按燃料类型(汽油、柴油、电动、混合动力等)、按应用(集装箱装卸、散装装卸、船舶装卸等)、按操作模式(手动和手动)自动化)、按解决方案(港口软件和港口设备)、按港口类型(棕地和绿地)、最终用户(港务局、码头运营商等)以及区域预测,2026-2034 年

主要市场见解

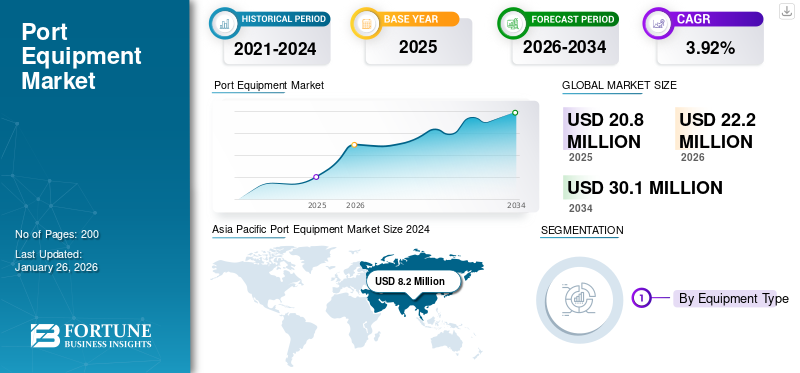

2025年全球港口设备市场规模为2080万美元,预计将从2026年的2220万美元增长到30.1美元

到 2034 年,预计将达到 10 亿美元,预测期内复合年增长率为 3.92%。亚太地区在港口设备市场占据主导地位,2025年市场份额为39.47%。

港口设备包括用于在港口和码头进行货物装卸和运输/移动的机械和车辆。海上港口作业中使用的设备包括起重机、堆垛机、轮胎式龙门架(RTG)、轨道龙门架(RMG)、自动导引车、码头牵引车、叉车、装载机、输送机和料斗给料机等。港口需要各种设备来处理物料并确保港口设施的顺利运营。该设备由不同类型的燃料提供动力,例如柴油和 汽油。电力和氢动力设备也用于减少排放和对气候变化的影响。

下载免费样品 了解更多关于本报告的信息。

该市场的主要参与者包括利勃海尔、卡尔玛公司、科尼、上海振华重工 (ZPMC) 等。各大公司根据港务局的各种货物装卸需求,专注于制造高效、可靠的港口机械和车辆。他们参与开发多种产品,包括移动式港口起重机、船岸起重机、正面吊以及其他用于海港和内陆港口的设备。此外,科尼等一些公司还提供各种港口解决方案,以提高装卸作业及其生产率和安全性。行业企业还专注于制造集成自动化、智能化技术的先进装备。例如,2023年,振华重工展示了新一代水平运输小车、自动化轨道门式起重机、环保低碳轻型码头起重机等14款港口机械及海工产品。

下载免费样品 了解更多关于本报告的信息。

俄乌战争对港口设备市场的影响

战争期间贸易路线和供应链的中断可能会影响行业扩张

俄乌战争严重影响了包括海事领域在内的世界各行业。商业航运受到战争的影响,导致港口运营和航运中断。终端和港口基础设施在这场冲突中越来越多地成为攻击目标并被摧毁。例如,乌克兰的321个港口基础设施被俄罗斯的无人机和导弹损坏。这些港口的交通不便导致全球粮食和其他农产品贸易中断。这些因素还鼓励使用替代路由器,主要是更长的路线,这导致燃料消耗增加和运输价格更高。因此,高运输价格可能会减少货运量并减少对新设备的需求,从而对市场产生负面影响。

此外,对俄罗斯实施的制裁,特别是影响海上活动和贸易的制裁,也对市场产生了重大影响。对俄罗斯船只的限制、港口进入的禁止以及对提供海事服务的限制扰乱了既定的贸易路线和供应链,导致对港口设备的需求减少。然而,尽管战争对港口业造成了严重影响,但参战国家还是做出了大量努力并制定了重建战略。例如,2025 年 6 月,乌克兰宣布迫切需要至少约 5.66 亿美元,以开始重建黑海沿岸的重要港口基础设施。 Such initiatives are expected to help the port industry recover and fuel the growth of the market.

市场动态

港口设备市场趋势

设备电气化将成为预测期内的主要趋势

常规港口机械广泛应用于各港口。然而,由于环境问题和减排,港口设备的电动版本越来越受欢迎。电池与传统燃油动力设备相比,动力港口机械具有高效率和成本效益。港口所需设备的电气化可以减少空气和噪音污染,通过提高能源效率和减少维护来降低运营成本,并增强对环境法规的遵守。

许多港口当局正在采用电动港口装卸设备来减少碳排放。例如,2025 年 3 月,魁北克萨格奈港务局向科尼订购了电动科尼 Gottwald ESP.6B 移动式港口起重机,用于货物装卸应用。当局发布该命令是为了减少碳足迹,并随着货运量的增加而改善港口装卸。

此外,将现有传统设备改装为电动车型的趋势也日益明显。由于更广泛的环境倡议和可持续发展目标,这种转变正在得到大力推动。此外,改造可以延长现有设备的使用寿命,从而推迟昂贵的更换需求。例如,2023年,APM Terminals宣布计划投资6000万美元进行港口设备电气化试验。根据这一举措,港口运营公司计划采购或改造超过2,650台电动重型港口设备。这些发展的重点是通过扩大电动港口机械的采用来实现 100% 碳中和,预计将在预测期内显着推动市场的增长。

市场驱动因素

全球海运贸易的增长推动市场增长

由于来自不同国家的原材料采购、电子商务的兴起以及发展中国家经济增长等多种因素,全球海上贸易不断增长。铁矿石、煤炭、粮食等大宗商品需求旺盛,海运大幅增长。根据国际海事组织 (IMO) 的数据,在电子商务和制造业增长的推动下,2024 年海上贸易量较 2023 年增长 5%。 2023年海上贸易量达到122.92亿吨,继2022年萎缩后增长2.4%。

此外,国际贸易的增长导致需要更多设备来运输和处理不断增加的货物量。港口当局需要各种货物装卸设备,例如起重机、正面吊和自动导引车。各个港口公司和物流提供商正在购买先进的设备,以有效地处理大量货物。例如,2025 年 4 月,意大利萨莱诺集装箱码头 (SCT) 订购了电动科尼 Gottwald ESP.10 移动式港口起重机,用于最多 15,000 标准箱和 22 排的超巴拿马型船舶的集装箱装卸。因此,海上贸易的激增显着增加了港口对先进、高效的货物装卸和运输设备的需求,进一步推动了港口设备市场的增长。

市场限制

高资本投资和维护成本可能会阻碍市场增长

一些港口机械如船岸起重机、轮胎式龙门起重机等由于技术复杂、初期投资较高,采购成本较高。建造和安装用于集装箱装卸的大型起重机或专门定制的设备需要高额资本投资。此外,一些先进设备通常采用自动化技术和软件集成,这最终会增加制造和运营成本,从而影响设备的总体成本。此外,大型起重机配备了先进的安全功能和操作能力,这会显着增加成本。先进的软件系统和智能港口港口运营管理所必需的设备技术的设计、开发和实施成本高昂。预计所有这些因素都将阻碍预测期内市场的增长。

市场挑战

原材料价格上涨和基础设施限制给市场带来重大挑战

起重机、跨运车、自动导引车 (AGV) 和正面吊等港口设备严重依赖钢、铜、铝、锂和其他材料。材料成本的增加影响了设备的价格,导致码头起重机、码头牵引车和其他机械更加昂贵。此外,港口基础设施需要维护和不断升级。但港口基础设施面临着码头空间有限、设备陈旧、仓储设施不足等问题。这些关键问题预计将导致进一步的问题,例如拥堵、延误和运营成本增加。因此,这些因素预计将成为市场增长的挑战。

市场机会

港口扩建和现代化项目的增加推动市场增长机会

全球贸易正在大幅增长,这增加了对更高效的港口设施以处理大容量货物的需求。此次扩建包括绿地和棕地项目,以适应不断增长的贸易量。例如,2025年5月,迪拜环球港务集团宣布投资250万美元用于港口基础设施开发,以扩大其物流网络。通过该计划,该公司的目标是在印度、非洲、南美洲和欧洲启动大型港口基础设施项目。这种为满足大量货物而进行的扩建计划预计将增加对各种港口装卸设备的需求。

此外,各国政府还支持港口扩建计划,以提高生产力并减少物流挑战。例如,2025年6月,英国政府宣布计划支持港口扩建项目以拉动经济增长。此外,南安普顿港还宣布计划投资4110万美元购买四台用于船舶集装箱装卸的起重机等设备。

此外,正在进行的码头扩建计划也促进了港务局与设备制造商之间的战略合作和合同。 2024年5月,APM Terminals宣布了主要码头扩建项目,如苏伊士运河集装箱码头、APM Terminals Maasvlakte II、科特迪瓦码头、APM Terminals MedPort Tangier、APM Terminals Lazaro Cardenas以及即将在巴西苏阿佩建设的码头。为此,公司投资240件集装箱装卸设备范围从船岸起重机到电动码头牵引车和橡胶轮胎龙门起重机。此外,绿色港口的发展和对可持续发展关注的提高也越来越重视采用环保型港口机械。所有这些促进港口基础设施和码头扩建速度加快的发展预计将为市场增长带来重大机遇。

细分分析

按设备类型

由于对坚固高效的货物装卸起重机的需求增加,起重机细分市场占据了最大的市场份额

根据设备类型,市场分为起重机、叉车、自动导引车(AGV)、拖船、码头拖拉机/堆场拖拉机、跨运车、正面吊、系泊系统、输送机和皮带系统等。码头拖拉机/堆场拖拉机市场预计将占据 14.78% 的市场份额。

起重机行业在港口设备行业中占有最大份额。该部门包括船到岸(STS)起重机、橡胶轮胎门式起重机(RTG)、轨道式门式起重机(RMG)、移动式港口起重机、集装箱门式起重机等。该领域的主导地位是由于对用于港口装卸货物的坚固可靠的起重机的需求增加。许多港口正在投资一系列港口机械,特别是船岸起重机,以满足不断增长的船舶数量并进行高效的货物装卸。例如,2025 年 1 月,萨凡纳港接收了四台电动船岸起重机,用于容纳美国东海岸的大型船舶。

自动引导车辆领域预计在预测期内将以最快的速度增长。由于对自动化的需求增加,以提高港口运营的效率和安全性,预计该领域未来将增长。自动化系统更受青睐,因为它们能够优化和调节交通流并避免拥堵。例如,2023 年 8 月,马来西亚西港集团宣布计划将电动自动导引车整合到其港口设备车队中。该港口还旨在建立自动充电解决方案和 AGV 所需的基础设施。

按申请

由于海运贸易的激增,集装箱装卸领域占据了最大的市场份额

根据应用,市场分为集装箱装卸、散货装卸、船舶装卸等。

集装箱装卸领域预计将占据 56.69% 的市场份额。该领域的主导地位是由于全球海上贸易的增长以及为满足不断增长的贸易需求而对港口基础设施和码头建设扩建进行的巨额投资。港口运营商启动了重大的港口基础设施扩建项目。例如,2025年6月,迪拜环球港务集团公布了价值25亿美元的港口基础设施扩建项目计划。较新的基础设施可以集成自动化起重机、智能物流系统和数字解决方案等先进技术。此外,改善的基础设施能够处理更大的船舶和更多的货物,需要更高效、更强大的设备,从而推动该领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按燃料类型

由于高功率输出和低初始投资,柴油机细分市场将占据最大份额

根据燃料类型,市场分为汽油、柴油、电动、混合动力、 液化石油气/液化天然气动力和氢燃料电池。

柴油市场预计将占据 59.11% 的市场份额,因为它是迄今为止港口机械最常用的燃料类型,特别是在货物和散装装卸方面。该细分市场在市场上占据最大份额,因为这种燃料类型最受大型重型设备(例如集装箱装卸机、正面吊运机等)的青睐。此外,全球主要港口已经拥有安装和实施柴油动力设备所需的基础设施。这一因素正在推动港务局与柴油动力机械设备制造商的合作。例如,2025年1月,卡尔玛与MPDC(马普托港口发展公司)签署协议,供应一辆卡尔玛中型叉车、四辆卡尔玛重型叉车和五辆柴油动力卡尔玛T2i码头牵引车。此外,与电力替代品相比,较低的初始投资成本也推动了该领域的增长。

预计电力领域在预测期内将以最快的复合年增长率增长。由于关注可持续发展、严格的排放标准和海事等多种因素,该细分市场正在迅速扩张。脱碳目标。政府机构和港口协会制定监管规范,以减少温室气体排放并实现可持续发展目标。这些努力预计将鼓励港口改用电气设备进行货物装卸和其他港口作业。因此,越来越多地用电动模型替代传统的燃油动力设备,以减少碳排放。例如,2026年6月,APM Terminals与三一海事签署协议,到2030年用电池电动码头牵引车取代500辆柴油动力车辆。

按运作方式

手动细分市场因其成本效益和易用性而占据最大的市场份额

根据操作方式,市场分为手动和自动。

由于越来越多地采用手动设备,手动细分市场占据了最大的市场份额,因为与采用自动化技术的设备相比,手动设备的价格要便宜得多。此外,在新兴经济体地区,由于有现成的体力劳动力,因此首选手动设备。此外,手动港口机械使用方便、成本低廉,成为大量中小型港口的合适选择。

由于对高运营效率和港口运营速度的需求增加,自动化部分预计将成为增长最快的部分。例如,2023 年 3 月,Ouster 和 LASE GmbH 宣布达成一项协议,利用 3D 数字技术对港口起重机系统和集装箱码头进行自动化和改造激光雷达传感器。自动化设备可以帮助最终用户缩短周转时间并减少人为错误。这些优势预计将推动该领域的增长。

按解决方案

港口设备领域在海运贸易中占有最大的市场份额,且需要更换老化设备

根据解决方案,市场分为港口软件和港口设备。

由于港口机械采购合同的增加,以处理不断增加的货物量,港口设备部门占据了最大的市场份额。此外,用现代、节能和自动化的设备更换老化和过时的设备的需求也在增加。此外,处理不同类型货物的需求也增加了采购专用设备的需求。因此,所有这些因素预计将在预测期内推动该领域的增长。

据估计,港口软件领域是增长最快的领域。该软件包括安装在设备中用于优化和简化操作的系统。这些被集成到港口设备中,以处理港口活动、管理港口资源并规范货物装卸。随着对简化港口运营的软件解决方案的需求增加,该细分市场正在不断增长。例如,2024 年 1 月,荷兰物流服务提供商 Verbrugge International BV 从科尼购买了软件解决方案,以简化港口和内陆码头运营。市场上的一些主要参与者还提供港口软件以及用于在港口高效运输和存储集装箱的设备。例如,科尼等公司提供自动化集装箱装卸软件,该软件也可以与现有系统集成。

按端口类型

由于港口码头扩建和升级的增加,棕地部分占据最大的市场份额

根据港口类型,市场分为棕地和绿地。

棕地市场主导着市场,预计是增长最快的市场。由于现有码头的升级和扩建的增加,以使用现代设备处理更多的货物,该部门正在不断增长。全球许多港口正在对现有码头的过时基础设施和设备进行升级,以提高生产力、安全性并遵守环境标准。例如,2024 年 8 月,圣文森特和格林纳丁斯港务局 (SVGPA) 与科尼 Gottwald ESP.7 移动式港口起重机签署了一份合同,以支持其 2025 年启用的新码头的集装箱和货物装卸能力。

按最终用户

由于政府的有利举措和现代设备投资,港务局部门占据最大的市场份额

根据最终用户,市场分为港口当局、码头运营商和物流提供商。

随着政府对现代港口设备的举措和投资的增加,港口当局部门主导了市场。港务局通过各种努力得到了政府的支持。港口越来越多地投资现代化设备,如自动化起重机、电动龙门吊和先进的码头牵引车。此外,随着全球贸易量的增长,港口当局和码头运营商面临着对设备队进行现代化改造以减少拥堵并有效开展港口运营的压力。例如,2024 年 2 月,南卡罗来纳州内陆格里尔港用两台混合动力科尼混合动力车升级了其设备车队橡皮-用于港口作业的轮胎式龙门起重机(RTG)。

由于对码头运营的私人投资以及传统设备电气化需求的增加,物流提供商细分市场在预测期内正以最快的复合年增长率增长。物流公司正在投资具有先进功能和自动化技术的港口装卸设备,以提高竞争力。此外,物流公司致力于用新的先进电动版本替换老化设备或传统燃油动力机械,以减少碳足迹。例如,2024 年 5 月,物流公司 Luka Koper 订购了四台科尼电动轮胎式龙门 (RTG) 起重机,以替换其集装箱堆场中的旧 RTG。

港口设备市场区域展望

按地区划分,我们对北美、欧洲、亚太地区、中东和非洲以及拉丁美洲的市场进行了研究。

亚太地区

Asia Pacific Port Equipment Market Size 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区目前拥有最大的市场份额。亚太地区是市场的领先地区,主要是由于高贸易量和集装箱运输量的增加。该地区是上海、新加坡、釜山等一些最繁忙港口的所在地。这些港口处理大量集装箱和货物,创造了强劲而持续的需求。港口设备贸易量的增加预计将推动亚太市场的增长。此外,该地区的制造商正在与国际和国内客户合作,提供先进设备,以提高其市场占有率。例如,2024年3月,华东重机与国内外客户签订了价值1.94亿美元的智能港口装备合同。此外,该地区各国政府正在中国的“一带一路”倡议、印度的萨加马拉项目等倡议的帮助下支持扩张计划。印度市场预计到2026年将达到170万美元。亚太地区到2025年将占据全球市场的39.47%,产生820万美元的收入,预计到2026年将达到880万美元。

北美

由于老旧设备的更新换代和基础设施的升级,北美市场正在以温和的速度增长。此外,领先的港口正在整合自动化和智能港口技术等新的先进技术,预计将增加产品需求。此外,该地区沿海地区和港口实行严格的环境法规,刺激了对零排放设备和电力设备基础设施的需求。例如,2025年4月,加利福尼亚州长滩港宣布在未来10年内巨额投资320万美元,用于升级基础设施并注重可持续发展。这项努力包括为零排放 (ZE) 卡车提供资金以及旨在提高货物装卸效率和环境影响的其他举措。预计到2026年美国市场将达到480万美元。2025年北美为全球市场贡献约530万美元,占25.66%份额,预计2026年将达到570万美元。

拉美

2025年拉丁美洲市场规模将达到100万美元,占全球市场份额的4.67%,预计2026年将达到100万美元。

中东和非洲

在中东,阿联酋、沙特阿拉伯和卡塔尔等国家正在投资建设世界一流的港口基础设施。阿卜杜勒阿齐兹国王港、哈马德港、杰贝阿里港扩建等该地区的重大项目预计将为设备制造商带来机遇。此外,中东国家港口的私有化预计将推动对现代化设备的投资,以实现运营效率并加快港口运营。例如,2025 年 6 月,沙特港口公司 (Mawani) 签署了将八个港口的多功能货运码头私有化的重要合同。在非洲,港口升级以处理大型船舶以及投资港口设备以提高效率推动了市场增长。例如,2025年1月,非洲莫桑比克马普托港口开发公司(MPDC)与卡尔玛签订了供应五艘卡尔玛T2i的合同码头拖拉机进行海上作业。 2025年,中东和非洲地区收入为190万美元,占全球市场收入的9.26%,预计2026年将增长至200万美元。

欧洲

英国市场预计到2026年将达到50万美元,而德国市场预计到2026年将达到120万美元。2025年,欧洲市场为440万美元,占全球需求的20.93%,预计2026年将增长到470万美元。

拉美

拉丁美洲地区国家对集装箱和散装物料装卸的需求不断增加,这进一步增加了港口对必要设备的需求。墨西哥和巴西等国家的电子商务和制造业出口正在增加。这推动了对港口高效设备和码头操作软件的需求,以有效处理大量货物。

竞争格局

主要市场参与者

主要参与者专注于研发投资和战略合作伙伴关系增强市场影响力

在海上贸易和港口扩建和升级计划的推动下,市场竞争激烈。该行业受到自动化、电气化、数字化等各种趋势的影响。公司采取合同、产品发布、协议、扩张和收购等多种策略来增加其港口设备市场份额。科尼、利勃海尔、卡尔玛等行业参与者专注于开发高质量、耐用且节能的港口机械来处理各种货物。卡尔玛和科尼致力于制造电气化和自动化设备,包括混合动力运输车和电动码头牵引车,因为它们非常注重可持续性。总体而言,企业重点关注装备制造的创新、集成和长期成本效率等方面。

港口主要设备清单 公司简介

- 科尼(芬兰)

- 卡尔马(芬兰)

- 上海振华重工股份有限公司 (ZPMC)(中国)

- 利勃海尔集团(瑞士)

- 海斯特-耶鲁集团(我们。)

- 三一重工股份有限公司 (中国)

- 丰田物料搬运设备公司(日本)

- J.C. Bamford Excavators Limited(英国)

- 电子工程有限公司(印度)

- 班纳工程(美国)

- H&K设备(美国)

- 泰勒机械厂(美国)

- 安徽合力股份有限公司 (中国)

- CVS 法拉利(意大利)

- TIL 有限公司(印度)

- 斗山产业车辆有限公司(韩国)

主要行业发展

- 2025年5月,卡尔玛与 Mutiara Perlis Sdn Bhd (MPSB) 和 Mach 1 Group 合作,通过提供集装箱装卸设备队来装备马来西亚的玻璃市内陆港。该车队包括六台卡尔玛正面吊、三台空集装箱装卸机和六台码头牵引车。

- 2025年4月SANKO Holding 旗下的 Adanaport 通过采购 LHM 550 移动式港口起重机开始扩建其港口。阿达纳港同意购买一台新型利勃海尔 LHM 550,最大容量为 154 吨,配备两根绳索,准备进行集装箱作业

- 2025 年 3 月,科尼集团从加拿大魁北克省萨格奈港务局获得一份合同,为该港口正在开发的新型货物装卸系统提供科尼 Gottwald ESP.6B 移动式港口起重机。

- 2024年12月2017年,振华重工获得了一份价值2.05亿美元的合同,为摩洛哥萨菲港提供货物装卸设备和设备。

- 2023年1月,科尼与Larsen & Toubro签署协议,扩大其在印度的港口起重机业务。根据该协议,该公司将向喀拉拉邦科钦的科钦造船厂交付两台造船厂旋臂起重机。

报告范围

报告对行业进行了详细分析,重点关注各地区的关键参与者、技术、产品应用和市场场景等重要方面。此外,该研究报告还对市场趋势、竞争格局、市场竞争和市场状况进行了深刻的洞察和波特五力分析,并突出了关键的行业发展。此外,它还包含近年来促进市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

|

|

分割

|

按设备类型

|

|

经过 燃料类型

|

|

|

经过 应用

|

|

|

按经营方式分:

|

|

|

按解决方案

|

|

|

按端口类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 2080 万美元,预计将达到 30.1 美元 到 2034 年将达到 100 万

复合年增长率为 3.92%,市场在预测期内将呈现显着增长。

从应用来看,集装箱装卸领域将引领市场,并在 2025 年占据主导份额。

科尼(芬兰)、利勃海尔集团(瑞士)、卡尔玛(芬兰)和上海振华重工(ZPMC)(中国)是市场上的一些领先参与者。

亚太地区在市场份额方面占据主导地位。

2025年亚太市场价值为8.2美元 万。

推动市场的关键因素包括海上贸易的增长以及港口扩建和现代化项目的激增。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。