材料去除工具市场规模、份额和行业分析,按工具类型(有线和无线)、按材料类型(高速钢、陶瓷、金刚石等)、按行业(航空航天、汽车、化工、建筑、国防/军事、电子、石油和天然气、金属和采矿等)以及区域预测,2025-2032年

(优惠有效期至 15th Aug 2026)

主要市场见解

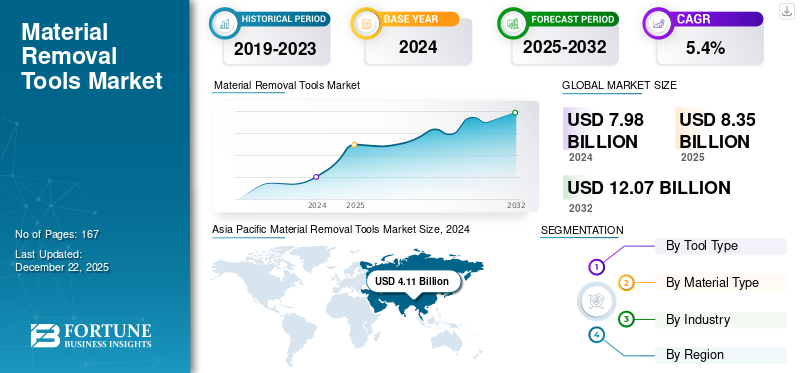

2024年,全球材料去除工具市场规模为79.8亿美元,预计将从2025年的83.5亿美元增长到2032年的120.7亿美元,预测期内复合年增长率为5.4%。 2024年,亚太地区以51.50%的份额主导全球市场。

材料去除工具市场是由各种产品的动态市场需求驱动的,包括钻头、刀具、锯等。材料去除工具包括高速钢、陶瓷、金刚石等,提供无绳电动工具或有线专业工具。不断变化的市场格局的特点是罗伯特·博世、喜利得、Koki 等老牌企业和新的区域进入者之间的激烈竞争。市场的性质与制造业的增长密切相关,表现出来自客户端使用的衍生需求。

在COVID-19大流行期间,由于工厂立即关闭、运输中断、经济和相关生态系统不稳定等,电动工具市场跌至负值。人工智能、工业物联网和机器人等工业4.0元素的整合正在改变市场的增长。

下载免费样品 了解更多关于本报告的信息。

材料去除工具市场要点

- 2024年市场规模:79.8亿美元

- 2025年市场规模:83.5亿美元

- 2032 年预测市场规模:120.7 亿美元

- 复合年增长率:2025-2032 年 5.40%

- 2024 年,亚太地区以 51.50% 的份额占据市场主导地位。

- 有线工具占据最大的市场份额。

- 汽车领域占据最大的市场份额。

北美

对紧凑型电池供电工具和领先制造商的需求支持了增长。

亚太地区

在电动汽车制造和精密金属加工的推动下,到 2024 年以 51.50% 的份额占据市场主导地位。

欧洲

市场由严格的安全标准和人体工学工具的需求驱动。

我们。

得益于对无绳电动工具的强劲需求,北美地区处于领先地位。

日本

市场增长是由高精度制造和先进工业应用推动的。

阅读更多

互惠关税的影响

波动的市场动态和扰乱的交易正在重组市场

由于贸易战,知名工具制造商面临着额外的风险,例如国外需求和研发投资的减少,从而加剧了对弹性供应链的需求。此外,关税对电动工具的影响也是市场重组的一个主要原因。许多制造商正专注于识别新市场并增加现有市场的产品供应,支持全球主要制造商的并购战略。互惠关税的影响在短期内非常大,因为它会延迟订单处理,从长远来看,会给最终用户造成价格压力,给市场带来困难。

- 例如,2025 年 4 月,著名电动工具制造商斯坦利百得 (Stanley Black & Decker) 表示,他们正在提高价格并转移供应链,以应对特朗普政府的关税。价格将在2025年第二季度上调,并在第三季度进一步上调。

市场动态

市场趋势

对高效且符合人体工程学的产品的需求推动了市场趋势

创新和电池- 材料去除类别中启用的电动工具正在塑造市场趋势。最终用户正在大量采用易于操作并提供最高效率和吞吐量的产品。预计符合人体工程学并可处理复杂材料去除操作的产品将塑造材料去除工具的市场趋势。

- 例如,2024 年 11 月,著名电动工具制造商 Festool 推出了一款无线电动砂光机,可提供最大的移动自由度。集成的 LED 灯进一步改善了表面视野并揭示了不均匀性。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

切削工具不断进步的技术促进了市场增长

由于磨料技术的进步,材料去除工具的增长显着提高了材料去除工艺的生产效率和精度。此外,通过创新产品扩大产品线,通过最大限度地减少故障和提高产量来推动切削工艺的能力,从而促进材料切削刀具市场的增长。

- 例如,2024 年 5 月,Makita U.S.A. Inc. 推出了其创新的金刚石刀片配件类别,该刀片经过优化,可与电池供电的无绳磨床和切割机配合使用。这些刀片具有超薄切口,每次充电可以实现更快的切割。

市场限制

供应链紧张和贸易冲突阻碍市场增长

受高关税影响,主要国家之间持续的贸易争端和地缘政治贸易紧张局势正在造成市场空白,需求增长而供应萎缩,导致价格波动。此外,供应链是阻碍业务的主要因素,因为关税导致库存转移和采购材料的重新谈判,阻碍了市场增长。此外,从长远来看,高效机床和计算机数控(CNC)技术的出现将进一步降低产品销量。

市场机会

产品处理的进步正在为整个专业领域带来机遇

锯切和切割工艺的技术进步,包括影响材料的使用,例如锯片制造中的高速钢 (HSS),这提高了工作和产品处理的便利性,正在扩大材料去除工具的市场潜力。这些功能为操作现代电动工具提供了便利,并提高了正常运行时间,因为它们提供了更高的操作生产力和更少的故障。去除工具领域的所有这些最新进展创造了新的市场趋势,将在预测期内扩大材料去除工具的市场份额。

- 例如,2024 年 3 月,领先的高品质工具制造商 Makita U.S.A. Inc. 在其 XGT 平台上推出了两款用于精细木工的新型曲线锯。 40V 桶形握把曲线锯提供符合人体工程学设计的握把,配有大型变速触发器和锁定按钮,方便使用。

细分分析

按工具类型

工业切削中的递归有线工具需求驱动主导地位

工具类型部分分为有线和无线。

有线材料去除工具因其高质量的精度和效率而在工具类型领域占据主导地位,推动了商业和工业客户的有机销售。此外,材料去除工具正在逐步增长,由于其易于操作和高质量的生产输出而获得最高的复合年增长率,使各行业的利益相关者和专业工人受益。

由于早期采用者转向无绳且易于在复杂操作中使用,无绳工具正在显着扩大市场份额。

按材料类型

磨料的进步可实现高精度金刚石工具产品需求

市场按材料类型分为高速钢、陶瓷、钻石等。

由于切削工具磨料材料的进步,金刚石工具材料刀片的增长最快,这使最终用户受益于最大化的生产率和高效的切削。

由于商业部门对高性能和更好精加工的持续需求,高速钢 (HSS) 材料类型刀具正在温和增长。由于专业材料去除应用的递归需求,陶瓷和其他刀具类型正在显着扩展其应用。

按行业分类

汽车行业的大力使用正在推动该细分市场的增长

该行业细分为航空航天、汽车、化学、建筑、国防/军事、电子、 石油和天然气、金属和采矿等。

由于大量使用工具来满足复杂的车身精加工和其他工业操作,汽车行业呈现出最大的增长。该行业主导着材料切削刀具的需求,从长远来看,经常性收入流不断增加。

此外,向工业 4.0 的过渡以及国防/军事、建筑、航空航天等新兴行业对电动工具的日益青睐,将为拆卸工具创造显着的机会。

材料去除工具市场区域展望

该市场按地区分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

亚太地区

Asia Pacific Material Removal Tools Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区是主要地区,加强了中国、印度和日本等人口稠密国家的清除工具。由于整个行业对高精度金属加工的明显需求,该工具提供了大量的机会 电动汽车和可再生能源部门。此外,该地区的投资要么通过合作伙伴关系,要么直接进入,在预测期内推动收入增长或扩大材料去除工具市场规模。

北美

北美市场已经成熟并正在稳步增长。它是由对更紧凑、更强大、易于操作并提供高效输出的材料去除工具的需求推动的。最优秀的电动工具制造商的存在和最新创新的整合也推动了增长。

美国是北美的领先市场,由于对无绳和电池供电工具的需求不断增长,获得了最高的市场份额。著名电动工具制造商和最终用户的出现巩固了这一地位。

欧洲

在严格的产品政策和安全合规性的支撑下,欧洲地区正在呈现温和增长。此外,对符合欧洲安全标准的符合人体工程学开发的产品的需求不断增长,也增强了市场需求。

中东和非洲

中东和非洲市场稳定增长,主要得益于沙特阿拉伯、卡塔尔、科威特和非洲国家日益重视工业化和基础设施建设投资。所有这些发展和催化助推器正在帮助市场增长。

拉美

预计拉丁美洲市场在预测期内增长最慢。很少的投资计划和停滞的国内需求使其成为一个严峻的市场。然而,合作伙伴关系和收购可以创造大量新的扩张机会。

竞争格局

主要行业参与者

主要公司对产品组合增强和创新的关注正在推动增长

全球材料去除工具市场的主要参与者都专注于增强其产品和新产品的推出。企业正专注于推出具有先进精密切割功能的产品,一次充电即可实现更快的切割,以使最终用户受益。此外,企业正致力于通过更实惠和更增强的产品来增强其产品组合,以推动增长。

- 例如,2024 年 9 月,Milwaukee Tool 推出了下一代深度切割和带锯,可为用户提供更好的切割性能。新型带锯切割 4 英寸黑铁管的速度比旧带锯快 20%。

关键清单 材料去除工具公司简介

- 阿特拉斯·科普柯公司(瑞典)

- 艾默生电气公司(我们。)

- Enerpac 工具集团(美国)

- 喜利得公司(列支敦士登)

- 英格索兰(美国)

- 光机控股株式会社(日本)

- 牧田株式会社(日本)

- 罗伯特·博世有限公司(德国)

- 斯坦利百得公司(美国)

- 创科实业有限公司 (中国)

主要行业发展

- 2025 年 2 月:高品质专业工具制造商牧田株式会社推出了 XDefence 工具管理 XGT 通信适配器。它支持 XGT 系列电池和工具以及 PC 工具管理软件之间的通信,从而受益于更好的工具管理和更高的安全性。

- 2024 年 11 月:Makita Inc. 推出了一款 40V 高功率 XGT 电池,可以提供更多电力且运行温度更低。这些电池旨在在重负载应用下提供高功率,比现有电池系列的功率高、结构紧凑且温度低 35%。

- 2024 年 11 月:牧田公司 (Makita Inc.) 为其丰富的手动工具系列推出了两款新型绳钻。它们提供强大的电机和 0 至 3,000 RPM 的理想变速,以提高各种材料的钻孔性能。

- 2024 年 10 月:Makita Inc. 发布了一款新型 40V 最大 XGT 9 英寸动力切割机,与之前的型号相比,该切割机旨在提供更大的动力和更少的振动。该工具适用于泥瓦匠、总承包商、硬景观承包商、消防和救援专业人员等。

- 2024 年 10 月:Makita U.S.A. Inc. 发布了适用于 XGT 平台的新型破碎锤。新型破碎机为混凝土用户提供了有线或气动破碎机的有效性。该产品采用抗振动技术(AVT),可有效降低操作过程中的振动。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、工具类型和行业等关键方面。它还提供了对市场趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025-2032 年复合年增长率为 5.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

按工具类型

|

|

按材料类型

|

|

|

按行业分类

|

|

|

按地理

|

常见问题

预计到 2032 年,市场规模将达到 120.7 亿美元。

2024年,市场估值为79.8亿美元。

预计该市场在预测期内将以 5.4% 的复合年增长率增长。

金刚石材料类型预计将引领市场。

切削工具的技术进步促进了市场增长。

Atlas Copco AB(瑞典)、Emerson Electric Co.(美国)、Ingersoll Rand(美国)、Koki Holdings Co. Ltd.(日本)、Makita Corporation(日本)、Robert Bosch GmBH(德国)、Stanley Black & Decker Inc.(美国)是市场上的顶级参与者。

预计亚太地区将占据最高的市场份额。

预计汽车行业在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 167

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。