孕产妇保健治疗市场规模、份额和行业分析,按药物类型(激素疗法、GnRH 调节剂、疼痛和症状管理、代谢药物、生育药物等)、按应用(先兆子痫和妊娠高血压、妊娠糖尿病、产后出血、产后抑郁症、妊娠剧吐、同种免疫性血小板减少症、产后)子宫内膜炎等),按阶段(孕前、产前、临产和分娩以及产后/产后)、按给药途径(口服和肠外)、按分销渠道和区域预测,2026-2034 年

主要市场见解

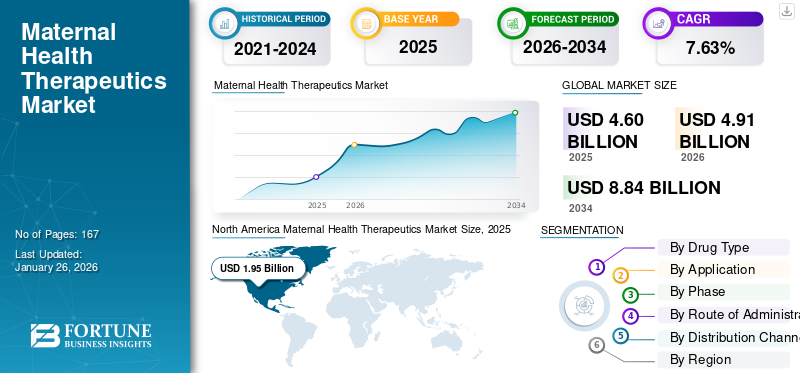

全球孕产妇保健治疗市场规模以美元计4.6到 2025 年,该市场预计将增长 10 亿美元4.912026 年 10 亿美元8.84到 2034 年将达到 10 亿美元,复合年增长率为7.63% 在预测期内。北美在孕产妇保健治疗市场占据主导地位,市场份额为42.322025 年的百分比。

在政府对孕产妇健康的关注、政府项目和投资数量的增加以及改善妇女和新妈妈健康的举措的推动下,市场正在稳步增长。

- 例如,2025年10月,印度政府的一项妇女健康倡议“Swasth Nari Sashakt Parivar”结束,为626万名患者提供了产前检查和免疫接种。

此外,与生活方式相关的疾病、延迟妊娠和出生并发症的增加也日益流行,也产生了对专门治疗方案的强烈需求。由于这些优势,许多主要行业参与者正在积极投入资源来开发众多候选产品,以支持不断增长的需求。

强生公司、诺华公司和辉瑞公司等主要行业参与者正在专注于开发各种候选产品,以支持对各种孕产妇健康并发症的有效治疗方法不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

孕产妇保健治疗市场要点

- 2025年市场规模:46亿美元

- 2026年市场规模:49.1亿美元

- 2034 年预测市场规模:88.4 亿美元

- 复合年增长率:2026-2034 年 7.63%

- 到 2025 年,北美将占据孕产妇健康治疗市场的 42.32% 份额。

- 预计到2026年,生育药物细分市场将占33.39%的份额。

- 预计到 2026 年,妊娠糖尿病细分市场将占据 27.09% 的份额。

北美

2025年北美市场规模为19.5亿美元,预计2026年将达到20.8亿美元。

欧洲

2025年欧洲达到11.9亿美元,预计2026年将增长至12.6亿美元。

亚太地区

2025 年,亚太地区的销售额为 11.4 亿美元,预计 2026 年将达到 12.3 亿美元。

我们。

预计到 2026 年,孕产妇健康治疗市场将达到 19.1 亿美元。

拉美

2025 年孕产妇健康治疗市场价值为 1.9 亿美元,预计 2026 年将达到 2.0 亿美元。

阅读更多

市场动态

市场驱动因素

出生人数的增加加速了孕产妇保健治疗市场的增长

全球出生人数的增加是推动孕产妇保健治疗市场增长的主要因素。出生人数的增加增加了面临妊娠相关并发症风险的人口。随着越来越多的妇女在医疗监护下分娩,对宫缩剂、降压药、胰岛素和抗生素等治疗药物的需求显着增加。总体而言,机构分娩数量的不断增加,加上医疗保健服务的改善和孕产妇人口的不断增加,正在为全球孕产妇保健治疗创造持续的需求。

- 联合国儿童基金会报告称,2023 年全球出生人数为 1321.1 亿。

市场限制

缺乏专门的妊娠特异性治疗药物限制了市场增长

全球孕产妇健康治疗市场的一个主要限制是高度依赖标签外和支持性疗法,而不是专用的妊娠专用药物。许多用于治疗先兆子痫、妊娠糖尿病和产后抑郁症等疾病的治疗方法最初是为普通人群开发的,后来重新用于孕产妇。 This reliance creates limitations in efficacy and safety, as these drugs are not always optimized for pregnant or postpartum women. Despite a large patient volume of women with health complications due to insufficient care, there is a major gap in the therapeutics offered. This overdependence on non-specialized drugs continues to act as a barrier despite the rising prevalence of maternal disorders.

- 2023年12月,世界卫生组织(WHO)报告称,每年至少有4000万女性因分娩而遭受长期健康问题。该研究表明,产后疾病的沉重负担在分娩后持续多年。这些包括性交疼痛(性交困难)、腰痛、肛门失禁、尿失禁、焦虑、抑郁、会阴疼痛、分娩恐惧和继发性不孕。

市场机会

产后护理创新为市场发展提供良好机遇

Innovation in postpartum care presents a major opportunity for market growth, as this stage of maternal health has long been underserved despite its high burden of complications. Conditions such as postpartum hemorrhage, depression, and infections continue to contribute significantly to maternal morbidity and mortality worldwide.通过强调这一差距,各主要公司正在将其资源用于新药开发的研究和开发。

- 2023 年 12 月,Biogen Inc. 与 Sage Therapeutics, Inc. 合作,在美国推出了 ZURZUVAE,用于治疗成人产后抑郁症 (PPD)。

市场挑战

降低低收入国家获得孕产妇保健治疗对市场构成严峻挑战

孕产妇保健治疗的获取机会较少对市场的增长构成了严峻的挑战。在许多低收入国家,由于供应链薄弱和冷链基础设施薄弱,这些必需品的供应不稳定。许多农村和资源匮乏的卫生机构经常出现药品缺货的情况。

- 2024 年,联合国儿童基金会的孕产妇和新生儿健康更新手册报告称,包括南苏丹、乍得和索马里在内的几个低收入国家的医疗设施设备仍然不足,无法提供紧急孕产妇护理。这些因素导致需求增加,但无法有效分配和管理药物。

孕产妇保健治疗市场趋势

增加政府对孕产妇保健治疗的支持

市场上观察到的一个主要趋势是发达国家和发展中国家政府对孕产妇保健的支持和政策优先度不断增加。各国政府正在加强国家计划、扩大医疗保健预算并实施孕产妇安全举措,以减少怀孕和分娩期间可预防的并发症。

- 例如,2024 年 2 月,美国卫生与公众服务部 (HHS) 启动了国务卿产后孕产妇健康协作组织。该倡议旨在解决产后死亡率问题。

下载免费样品 了解更多关于本报告的信息。

细分分析

按药物类型

荷尔蒙疗法研究计划的增加推动了该领域的增长

根据药物类型,市场分为激素疗法、GnRH 调节剂、疼痛和症状管理、代谢药物、生育药物等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计到 2026 年,生育药物领域将占据市场主导地位,份额为 33.39%。由于适应症的高利用率,最重要的是用于治疗产后出血的子宫收缩剂,预计激素疗法领域将占据最大的孕产妇健康治疗市场份额。 Uterotonics such as oxytocin/carbetocin are first-line, used immediately at delivery, creating high-volume hospital demand. Underscoring these advantages, many key players are streamlining their resources for clinical trials and new drug development.

- 2025 年 8 月,Reunion Neuroscience, Inc. 展示了其 RECONNECT 2 期临床试验的积极结果,该试验评估 RE104 在患有中重度产后抑郁症 (PPD) 的成年女性患者中的作用。 RE104 是 PPD 激素/神经类固醇空间的一部分。

按申请

产后出血发病率上升推动该细分市场的增长

按应用,市场细分为先兆子痫和妊娠期高血压、妊娠期糖尿病、产后出血、产后抑郁症、妊娠剧吐、同种免疫性血小板减少症、产后子宫内膜炎等。

到 2026 年,妊娠糖尿病细分市场预计将以 27.09% 的份额引领市场。预计产后出血 (PPH) 领域将在预测期内出现显着增长。到 2025 年,该细分市场预计将占据 15.7% 的市场份额,因为它仍然是全球孕产妇死亡的主要原因之一,特别是在低收入和中等收入国家。出血病例发生率很高,而且迫切需要立即进行药物干预。此外,全球卫生倡议和卫生项目资金主要集中在 PPH 预防和治疗上,进一步扩大准入和市场机会。

- 2025 年 7 月,美国医院协会 (AHA) 和医疗保健技术公司 Epic 合作,帮助更多医院考虑采用一套工具来帮助检测和治疗产后出血 (PPH) 和可能危及生命的分娩并发症。

在预测期内,先兆子痫和妊娠高血压细分市场的复合年增长率预计为 8.30%。

按阶段

并发症的高负担和对产后的认识推动了其主导地位

根据阶段,市场分为孕前、产前、临产和分娩以及产后/产后。

预计到 2026 年,孕前细分市场将占市场份额的 42.25%。产后细分市场预计将在预测期内出现显着增长。产后阶段的并发症和死亡率最高,产后出血、产后抑郁和感染是全球孕产妇发病的主要原因之一。此外,人们对产后抑郁症和长期孕产妇健康结果的认识不断提高,推动了对药物和药物的需求。 数字健康解决方案。全球卫生机构和捐助者正在优先考虑产后干预措施,以降低孕产妇死亡率,进一步增加这一阶段的投资和可及性。此外,临床紧迫性、高患病率和强烈的政策重点使产后阶段成为主导阶段。

- 例如,2024 年 3 月,美国卫生与公众服务部 (HHS) 启动了国务卿产后孕产妇健康协作组织。该倡议旨在通过促进州领导人、社区合作伙伴和联邦专家之间的合作来改善产后死亡率的关键问题。

预计分娩领域在预测期内复合年增长率为 5.03%。

按给药途径

对肠外途径治疗的研发和新产品发布的高额投资有助于巩固该细分市场的领导地位

根据给药途径,市场分为口服和肠胃外。

预计到 2026 年,口服细分市场将占市场的 55.10%。预计注射细分市场将在预测期内显着增长,到 2024 年占据 45.7% 的市场份额。一些严重的孕产妇健康并发症需要只能通过注射途径提供的速效疗法。这些导致主要公司大力投资新产品的研发。

- 2025 年 4 月,Unitaid 报告了一项临床试验,以评估更广泛地使用药物治疗产后出血。临床阶段药物通过静脉注射给药。

预计口腔细分市场在预测期内的复合年增长率为 8.06%。

按分销渠道

医院药房占据领先地位,因为它们为复杂的医疗状况提供专业服务

根据分销渠道,市场分为医院药房、药店和零售药店以及网上药店。

2024 年,全球市场将由医院药房部门主导,因为它们在管理急性和高风险孕产妇疾病方面发挥着核心作用。该细分市场预计到 2025 年将占据 50.8% 的市场份额。严重并发症,如产后出血、先兆子痫和严重感染,需要立即干预,而这种干预通常只能在医院环境中进行。医院是临产、分娩和紧急产科护理的主要场所,确保及时获得专业医疗人员和设备。为了强调这一重要性,医院协会采取了各种举措来提供更好的孕产妇保健。

- 2024 年 7 月,美国医院协会与医疗保健技术领导者 Epic 合作,帮助医院采用支持产后出血(孕产妇死亡的主要原因)早期发现和治疗的工具。

此外,药店和零售药店作为分销渠道预计在研究期间将以 8.64% 的复合年增长率增长。

孕产妇保健治疗市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

North America Maternal Health Therapeutics Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,以美元计,北美占据主导地位1.95亿美元,并在 2026 年占据领先份额,以美元计算2.08十亿。由于产后抑郁症、先兆子痫和妊娠糖尿病的患病率不断上升,加上强大的医疗基础设施和医疗保健系统的报销,北美的孕产妇健康治疗市场预计将强劲增长。此外,不断增加的投资 女性健康研究和数字孕产妇护理平台正在进一步支持该地区的市场扩张。

美国子痫前期和产后子宫内膜异位症等孕产妇疾病患病率的上升也加速了市场的增长。 2026年,美国市场预计将达到美元1.91十亿。

- 2022 年 10 月,美国疾病控制与预防中心 (CDC) 估计,这种情况发生在所有妊娠的 5% 至 7% 中,是孕产妇发病的主要原因之一。

欧洲

2025 年,欧洲地区占据全球市场的 25.77%,收入为 11.9 亿美元,预计到 2026 年将达到 12.6 亿美元。预计欧洲在预测期内将出现显着增长,预计复合年增长率为 6.88%,成为增长第二快的地区。到 2025 年,该地区的市场规模预计将达到 11.9 亿美元。增长主要得益于孕产妇保健投资的增加、意识的提高以及支持有效治疗的诊断技术的进步。在主要国家中,英国预计将达到2.7亿美元,德国预计到2026年将达到3.0亿美元,法国预计到2025年将达到2.2亿美元。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到11.4亿美元,占24.76%的份额,预计2026年将达到12.3亿美元。该地区的增长得益于医疗基础设施的扩大、孕产妇保健意识的提高以及诊断和治疗解决方案投资的增加。在该地区,到 2026 年,印度和中国预计将分别达到 2.4 亿美元和 3.2 亿美元。

拉美

预计拉丁美洲在预测期内将出现温和增长。 2025 年,拉丁美洲市场规模为 1.9 亿美元,占全球市场的 4.06%,预计到 2026 年将增长至 2 亿美元。改善治疗替代方案的可及性和政府的支持性举措是预计推动市场增长的关键因素。

中东和非洲

2025年,中东和非洲市场规模为1.4亿美元,占全球行业的3.08%,预计2026年将达到1.5亿美元。预计中东和非洲地区在预测期内也将经历适度增长。在该地区,在改善医疗保健服务和更加关注孕产妇保健举措的支持下,海湾合作委员会国家的市场价值预计到 2025 年将达到 0.6 亿美元。

竞争格局

主要行业参与者

关注主要参与者的战略扩张机会,推动市场进步

全球孕产妇保健治疗市场呈半巩固结构,主要参与者包括百健 (Biogen)、百时美施贵宝公司 (Bristol-Myers Squibb Company)、默克公司 (Merck & Co., Inc.) 和辉瑞公司 (Pfizer Inc.)。这些公司的重要份额归功于运营实体之间为促进和改善孕产妇健康而进行的合作,这也增强了它们的市场地位。

- 2025 年 4 月,默克公司与泛美卫生组织 (PAHO) 和卫生部合作推出了一项新的孕产妇健康计划,以改善整个美洲的孕产妇健康并减少意外怀孕。

其他著名的参与者包括 Shionogi & Co., Ltd.、Novartis AG、Bayer AG 和 Biogen。预计这些公司将优先考虑新产品的发布和合作,以提高其市场份额。

主要孕产妇保健治疗公司名单简介

- 诺华公司(瑞士)

- 强生公司(美国)

- 盐野木工业株式会社(日本)

- 拜耳公司(德国)

- 百时美施贵宝公司(美国)

- 百健(美国)

- 辉瑞公司(美国)

- 默克公司(美国)

主要行业发展

- 2024 年 2 月:强生公司宣布,该公司在母胎医学方面的创新预计将在母胎医学协会 (SMFM) 2024 年妊娠会议上展示。

- 2023 年 12 月:盐野义株式会社与国际非政府组织日本世界宣明会合作,完成了非洲妇幼保健项目“Mother to Mother SHIONOGI Project”的第二阶段。

- 2022 年 3 月:强生公司与杨森研发公司合作,发起了“母婴免疫性疾病快速挑战:健康公平创新”——该计划旨在更好地了解影响历史上边缘化社区的妊娠期免疫介导疾病的表现。

- 2021 年 3 月:默克公司收购了 Alydia Health。 Alydia Health 是一家商业阶段公司,专注于预防产后出血 (PPH) 或异常产后子宫出血引起的孕产妇发病和死亡。

- 2020 年 9 月:拜耳公司收购了英国生物技术公司 KaNDy Therapeutics Ltd.,以扩大其在女性医疗保健领域的药物开发渠道。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.632026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类型、用途、阶段、给药途径、分销渠道和地区 |

|

经过 药品类型 |

|

|

按申请 |

|

|

按阶段 |

|

|

按给药途径 |

|

|

按分销渠道 |

|

|

按地理 |

北美(按药物类型、应用、阶段、给药途径、分销渠道和国家)

欧洲(按药物类型、应用、阶段、给药途径、分销渠道和国家/次区域)

亚太地区(按药物类型、应用、阶段、给药途径、分销渠道和国家/次区域)

拉丁美洲(按药物类型、应用、阶段、给药途径、分销渠道和国家/次区域)

中东和非洲(按药物类型、应用、阶段、给药途径、分销渠道和国家/次区域)

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 46 亿美元,预计到 2034 年将达到 88.4 亿美元。

2025年,市场价值为88.4亿美元。

预计2026-2034年预测期内,市场复合年增长率为7.63%。

激素疗法领域按药物类型引领市场。

先兆子痫、出血和产后抑郁症患病率的增加预计将推动预测期内对孕产妇治疗的需求。

百时美施贵宝公司、辉瑞公司、默克公司和百健公司是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道