医疗营养市场规模、份额和行业分析,按类型(服务[营养评估、膳食准备和交付、喂养辅助]和产品[肠内营养、肠外营养{部分肠外营养和全肠外营养}])、按年龄组、按给药途径(口服、鼻腔、肠外)、按形式(粉末和液体)、按治疗领域(肿瘤、神经系统疾病、胃肠道)疾病、糖尿病、肾脏疾病、心血管疾病),按最终用户(医院和 ASC、专科诊所、家庭护理机构)和区域预测,2026-2034 年

主要市场见解

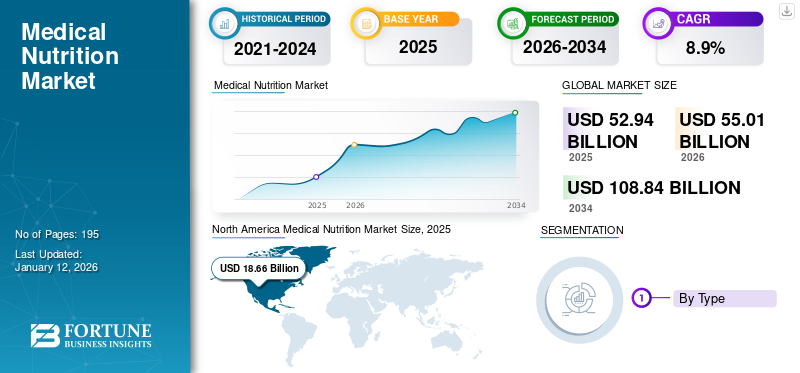

2025年,全球医疗营养市场规模为529.4亿美元。预计该市场将从2026年的550.1亿美元增长到2034年的1088.4亿美元,预测期内复合年增长率为8.9%。北美在医疗营养市场占据主导地位,2025年将占据35.2%的市场份额。

医学营养治疗(MNT),也称为临床营养,是针对不同暂时和长期健康状况的一种以营养为基础的治疗方法。该疗法利用营养教育和行为咨询来预防或控制健康状况。在这里,注册营养师与医疗团队合作以确定医疗保健需求。这种营养疗法可以帮助管理各种医疗状况,包括慢性肾病、慢性呼吸道疾病、胃肠道疾病、糖尿病、心血管疾病等。

此外,人们越来越认识到临床营养产品在满足胃肠道疾病、肠道疾病等各种疾病个体的营养需求方面的益处,是有利于全球这些产品需求的关键因素之一。

此外,市场处于半整合状态,主要参与者包括雅培、贝朗、纽迪希亚(达能)、雀巢、费森尤斯卡比股份公司和利洁时集团等。市场参与者越来越注重获得监管部门批准推出不同的营养产品,这推动了市场增长并提高了公司在全球市场的份额。

- 例如,2023 年 4 月,Nutricia(达能)在美国推出了专门设计的记忆补充剂,通过专门的营养混合物来支持记忆功能,有助于增强突触。

另一方面,包括 Addus HomeCare、Morrison Healthcare 和 Trinity Health 在内的几家公司在全球市场上以新颖的服务组合开展业务。

下载免费样品 了解更多关于本报告的信息。

全球医疗营养市场概况和亮点

市场规模及预测:

- 2025年市场规模:529.4亿美元

- 2026年市场规模:550.1亿美元

- 2034年预测市场规模:1088.4亿美元

- 复合年增长率:2026-2034 年 8.9%

市场份额:

- 地区:到 2025 年,北美以 35.2% 的份额占据市场主导地位。这是由于市场参与者之间的合作伙伴关系不断增加、众多供应商的存在、先进的医疗基础设施以及对营养研发的大量投资。

- 按类型划分:服务细分市场在 2024 年占据最大的市场份额。其主导地位归因于提供营养疗法的新医疗设施的引入以及对营养评估、咨询和饲管管理等服务的需求不断增长。

主要国家亮点:

- 日本:消费者对先进营养解决方案的高度兴趣推动了该市场的发展,最近的一项调查表明,约 53.0% 的人口对个性化营养产品感兴趣。

- 美国:人口迅速老龄化推动了经济增长,65 岁及以上人口占总人口的 17.3%,预计到 2040 年将达到 22.0%。这一人群更容易患上需要营养支持的慢性病。

- 中国:由于人口基数大、经济快速发展和医疗保健支出增加,市场正在扩大,这促使人们认识到营养在疾病管理中的重要性。

- 欧洲:法国、德国、西班牙等重点国家医疗食品优惠报销政策支撑市场。战略合作也促进了增长,例如 Fresenius Kabi AG 与欧洲重症监护医学学会 (ESICM) 之间的合作,以推进临床营养研究和教育。

市场动态

市场驱动因素

慢性病发病率的增加推动市场增长

包括癌症和帕金森病在内的慢性疾病的发病率不断增加,导致由于暂时或持久的吞咽困难、与疾病相关的生理问题或治疗(包括恶心、食欲下降或味觉改变)而无法维持适当营养消耗的患者对临床营养产品的需求增加。

- 根据美国帕金森病协会2023年1月提供的数据,到2030年,北美将有约130万人患有帕金森病。

此外,老年人口的增加导致全球慢性病的发病率上升。由于先前存在的健康问题、相对脆弱的免疫系统以及各种其他因素,不断增长的老年人口容易罹患多种慢性疾病。

- 例如,根据社区生活管理局(ACL)2024年5月提供的数据,2022年美国65岁及以上人口约占全国总人口的17.3%,预计到2040年底这一比例将增至22.0%。

- 此外,根据国家老龄化委员会2024年5月提供的数据,约94.9%的60岁及以上成年人至少患有一种慢性病,78.7%的人患有两种或以上。

此外,人们越来越认识到家庭护理临床营养,例如增强生理健康、减轻日常活动和增加流动性等,预计这将推动全球对营养产品和服务的需求。

其他驱动因素

人们对临床营养产品及其辅助手段的认识不断增强,推动了产品的采用

市场参与者和医疗保健组织采取了越来越多的举措,以提高人们对家庭护理肠内营养 (HEN) 和肠外营养产品在满足胃肠道疾病、肠道问题等不同疾病个体营养需求方面的优势的认识,这是推动全球对这些产品需求的关键因素,从而推动了市场增长。

- 例如,2024年2月,美国饲管意识基金会于2月4日主办了全国饲管意识周th至2月10日th2024 年,提高人们对管饲救生益处的认识。

不断加强产品发布的战略举措促进了市场增长

市场参与者越来越重视研发创新临床营养产品,预计将推动市场增长。

- 例如,2024 年 9 月,荷兰医疗营养公司 Dutch Medical Food B.V. 与 Pristine Pearl Pharma Pvt. 合作。有限公司推出一系列新颖的产品,旨在解决成人和儿童患者与疾病相关的营养不良问题。

市场限制

临床营养相关技术的报销有限和缺乏卫生技术评估阻碍了市场增长

与医疗食品或特殊医疗用途食品 (FSMP) 承保范围相关的政策因国家和医疗机构而异。例如,根据爱思唯尔 2022 年 5 月提供的数据,包括法国、德国、西班牙和荷兰在内的一些国家在医院、门诊设施、社区护理中心和家庭护理环境等各种医疗保健环境中的医疗食品报销率较高。然而,在美国,各种医疗保健机构对此类产品的补偿是有限的。

此外,根据医疗保险和医疗补助服务中心 (CMS) 于 2023 年 10 月提供的数据,肠内营养属于假肢装置福利的承保范围(社会保障法 1861(s)(8))。对于患有暂时性胃肠道疾病的患者,口服肠内营养产品及相关用品和设备将被拒绝并被视为不在承保范围内,没有任何好处。

此外,公司缺乏利用临床营养技术临床研究的经济激励可能会限制新发明和医疗保健系统推进营养治疗作用的能力。因此,上述因素预计将限制临床营养产品的采用,从而阻碍市场增长。

市场机会

越来越注重开发和推出新产品的研发活动为市场增长提供了巨大的机会

由于临床营养产品提供的多种好处,著名的市场参与者正在将注意力转向研发活动,以开发和在市场上推出新产品。此外,针对患者个体需求的定制临床营养产品的需求不断增长,进一步促进了市场增长。

此外,对临床营养相关产品不断增长的需求正在推动主要参与者将注意力转向整合人工智能(AI)开发针对特定疾病的临床营养。它可能会支持这些产品在全球市场上的日益普及。

- 例如,根据雅培2023年发布的年报,该公司在市场上与研发相关的活动资本额为27.41亿美元。同样,据报道,雅培正在将其研发投资转向涵盖儿科和成人营养的平台,重点关注胃肠道和免疫健康、大脑健康、活动能力和患者新陈代谢等领域。

- 此外,根据《国际营养研究与健康杂志》2024年10月提供的数据,人工智能(AI)在优化危重患者的营养输送方面发挥着重要作用。人工智能驱动的系统可以计算患者准确的营养需求,监测患者的摄入量,并确保他们获得适合其病情的营养。

此外,市场参与者越来越重视临床试验识别治疗各种疾病的潜在竞争者预计也将有助于提高产品进入市场的频率。

市场挑战

临床营养产品的高生产成本给市场参与者带来挑战

由于研发 (R&D)、监管合规性和采购优质原料等多种因素,专业营养产品的开发和制造需要大量的财务投资。这些增加的生产成本可能会对特定患者群体的可及性和负担能力造成障碍。随着生产成本的上升,制药公司常常以更高的零售价格的形式将这些增加的成本转嫁给消费者。这可能会使低收入患者或没有保险的患者买不起营养产品,从而导致获得必要治疗的机会减少。

总体而言,与专业营养产品相关的高生产成本不仅影响患者的获取,而且对制造商在平衡盈利能力与更广泛的市场覆盖和患者负担能力的需求之间提出了挑战。

医疗营养市场趋势

新兴市场趋势日益转向开发特定疾病产品

临床营养为难以获得足够口服摄入以满足其营养需求的个人提供必需的常量和微量营养素。它对于患者的各种病症至关重要,包括糖尿病、神经系统疾病和心血管疾病等。主要公司越来越关注开发和推出具有临床益处的营养产品,以用于特定疾病的管理,这是一个重要的市场趋势。

- 例如,2022年4月,应美国食品和药物管理局(FDA)的要求,雅培宣布推出代谢营养配方,包括特色产品Similac PM 60/40。 Similac PM 60/40 是一种低铁婴儿配方奶粉,专为喂养因高磷血症而面临低钙血症风险的婴儿或患有需要减少矿物质消耗的肾脏问题的婴儿而设计。

其他市场趋势

患者对个性化营养治疗的偏好不断增长被认为是一个值得注意的市场趋势

基因研究的进步和对个人营养需求的更广泛了解正在为针对特定患者情况量身定制的个性化营养计划创造机会。大力投资研发活动以提供个性化医疗营养解决方案的公司可能会在市场上获得竞争优势。

对预防性医疗保健的日益关注被认为是一个重要的市场趋势

人们越来越关注预防性医疗保健,临床营养对于降低慢性病风险至关重要。营养干预措施越来越被认为是预防疾病和促进健康的有效方法。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

2020年COVID-19疫情期间,由于供应链混乱、治疗推迟、产品短缺等原因,全球医疗营养市场发展放缓。提供营养产品的主要参与者报告称,由于供应链问题,收入下降。另一方面,由于对营养服务的需求增加,与 2019 财年相比,提供营养服务的市场参与者在 2020 年经历了相当大的增长。家庭保健服务。

- 例如,2020 财年,达能专业营养部门的收入为 77.835 亿美元。与 2019 年相比,该公司 2020 年专业营养部门产生的收入下降了-4.8%。

- 此外,根据2020年年报,家庭护理服务公司Addus HomeCare, Inc. 2020年营收为1620万美元。该公司2020年营收较2019年增长12.3%。

此外,由于所有服务的恢复,市场在疫情后阶段恢复了正常。此外,由于可直接在患者家中和医疗机构中使用以管理慢性疾病的新临床营养产品的推出增加,市场在 2022 年、2023 年和 2024 年出现了可观的增长。

细分分析

按类型

提供营养治疗的新医疗设施的引入促进了服务领域的增长

根据类型,市场分为服务和产品。这进一步分为膳食准备和交付、喂养协助,营养评估等。此外,产品细分分为肠内营养和肠外营养。肠外营养部分进一步细分为部分肠外营养(PPN)和全肠外营养(TPN)。

服务细分市场预计将主导市场,到2026年将占全球市场的65.48%,预计2026年至2034年将以显着的复合年增长率增长。该细分市场的主导地位归因于提供营养疗法的新医疗设施的引入。

- 例如,2024年9月,彭布罗克纪念医院在美国南佛罗里达州推出了第一个综合临床营养治疗中心。

此外,对营养评估、营养咨询和饲管管理等临床营养服务的需求不断增长,进一步导致这些服务在市场上的采用率不断上升。越来越多的老年人选择在家中接受临床营养服务,补充了服务领域的增长。

预计该产品领域在整个预测期内将大幅增长。 该细分市场的增长主要是由于对肠外和肠内营养产品的需求不断增长,这导致主要参与者越来越关注战略举措,包括其他参与者之间的收购和合并,以加强其在市场上的产品组合。

- 例如,2024年5月,达能收购了全食品管饲业务的主要参与者之一Functional Formularies,旨在加强其在美国的业务。因此,其他参与者之间越来越多的收购和合并支持了该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年龄段

成年人越来越多地采用医疗营养产品促进了细分市场的增长

根据年龄组,市场分为成人和儿童。

成人细分市场预计将占据主导的医疗营养市场份额,到2026年将占72.3%,预计2026年至2034年将以可观的复合年增长率增长。这一增长主要是由于心血管疾病和神经系统问题等慢性疾病的发病率不断增加,导致成年人越来越多地采用临床营养产品。随着人们对肠外和肠内营养益处的认识不断提高,可能会增加对产品的需求,从而支持该市场的增长。

- 例如,根据阿尔茨海默病协会提供的数据,2024年9月,近700万美国人患有阿尔茨海默病。预计到 2050 年底,这一数字将增至近 1300 万。

另一方面,由于儿科患者可用于治疗与疾病相关的营养不良的营养产品不断推出,预计儿科领域在预测期内将以最高的复合年增长率增长。

- 例如,2023 年 10 月,达能旗下纽迪希亚 (Nutricia) 推出了其首款营养饮料,其特点是均衡地混合了真正的水果和蔬菜成分,专为儿童患者与疾病相关的营养不良和生长发育迟缓的饮食管理而设计。它适合饮用,营养丰富,含有天然来源的成分,提供每日水果和蔬菜建议摄入量的三分之一。

按给药途径

增加口服医疗营养产品的推出促进了细分市场的增长

根据给药途径,市场分为口服、鼻腔、肠胃外等。

口腔细分市场预计将主导市场,到 2026 年将占据 40.7% 的份额,并且预计在预测期内将以最高复合年增长率增长。该细分市场的主导地位很大程度上是由于可通过口服途径给药的产品不断增加。

- 例如,2023年11月,FrieslandCampina Ingredient(FCI)推出了一种可用于临床营养疗法的微粒乳清蛋白。这种蛋白质能够开发出优质的口服营养补充剂,以帮助改善患者的治疗效果。

此外,由于监管审批和产品推出的增加,到 2024 年,注射剂细分市场将占据第二大市场份额。该细分市场的增长主要归因于失去知觉且无法通过口服途径服用营养产品的患者的偏好。

- 例如,2024年5月,百特获得美国食品和药物管理局(FDA)批准,扩大Clinolipid(脂质注射乳剂)适应症,用于儿科患者。当口服或肠内营养不可能、不足或禁忌时,Clinolipid 用于在肠外(静脉)营养 (PN) 中提供热量和必需脂肪酸。

另一方面,鼻部和其他部分预计在预测期内将大幅增长。该细分市场的增长主要是由于少数患者无法通过口服和肠胃外途径获得临床营养,而更喜欢鼻腔和其他途径。

按形式

医学营养疗法液体产品的增加带动了细分市场的增长

市场根据形状分为粉末和液体。

到2026年,液体细分市场以66.24%的份额引领市场,与液体临床营养相关,例如有效消化、更高的营养和水合作用以及更高的生物利用度等。此外,市场参与者越来越关注开发和推出液体成分来生产液体营养产品,也有助于细分市场的增长。

- 例如,2023年10月,大冢制药厂推出浓缩流质减肥产品“HINEX RENUTE”,为提早恢复营养提供蛋白质和能量。

另一方面,粉末市场在预测期内将以相当大的复合年增长率增长。粉末临床营养产品的创新数量不断增加和成本降低等是支持该细分市场增长的几个因素。

按治疗领域

癌症患病率的增加促进了肿瘤领域的增长

根据治疗领域,市场分为神经系统疾病、肿瘤、肾脏疾病、胃肠道疾病、心血管疾病、糖尿病等。

2024年,肿瘤学领域将引领全球市场。包括肺癌和乳腺癌等在内的各种癌症的发病率不断上升,说明很大一部分患者群体患有营养不良。患有包括癌症在内的慢性疾病的患者人数不断增加,需要临床营养产品和服务,从而促进细分市场的增长。此外,主要参与者越来越关注根据特定患者需求开发改良的肠内和肠外产品,从而促进细分市场的增长。

- 例如,根据《美国癌症协会杂志》2025 年 1 月提供的数据,预计到 2025 年底,美国将出现约 2,041,910 例新癌症病例。

另一方面,胃肠道疾病领域预计在预测期内将适度增长。胃肠道疾病(包括炎症性肠病、肠梗阻和溃疡性结肠炎等)的发生率不断增加,导致全球患者数量不断增加。

- 例如,根据国家生物技术信息中心(NCBI)2023年9月提供的数据,加拿大约有32万人患有炎症性肠病(IBD),到2035年底,这一数字将增加到47万人。

预计神经系统疾病领域在预测期内将以第三大复合年增长率增长。这种增长归因于患者神经系统疾病发生率的增加,导致对临床营养产品的需求不断增长。此外,不断增长的推出新产品的研发活动也补充了细分市场的增长。

- 例如,根据英国国家医疗服务体系(NHS)2023年3月公布的数据,在英国,2023年2月有438,213名患者被记录诊断为痴呆症,自2023年1月以来增加了6,368名患者。

此外,由于全球糖尿病负担沉重,需要营养评估和咨询,预计糖尿病市场在预测期内将以相当大的复合年增长率增长。

此外,预计从 2025 年到 2032 年,肾脏疾病领域的复合年增长率将停滞不前。肾脏疾病,特别是慢性肾脏病(CKD)患病率的上升是该领域的主要驱动力。慢性肾病需要专门的饮食干预和营养补充剂来控制病情及其并发症。这些是在整个预测期内推动细分市场增长的主要因素。

按最终用户

由于住院人数不断增加,医院和诊所细分市场占据主导地位

就最终用户而言,市场分为医院和 ASC、专科诊所、家庭护理机构等。

由于营养缺乏住院人数的增加,医院和诊所细分市场将在 2024 年占据全球市场的主导地位。

- 例如,根据卫报新闻与媒体有限公司2025年1月提供的数据,过去几年,英国因缺乏维生素或矿物质而入院的人数有所增加。 2023-24财年,入院人数为191,927人,主要原因是缺铁,比2022-23财年增长了11.0%。这个数字几乎是 1998-99 年因缺铁入院的 20,396 人的 10 倍。

预计专科诊所业务在预测期内将适度增长。提供营养疗法和营养咨询的新专科诊所的推出正在促进细分市场的增长。

此外,预计家庭护理设置领域在预测期内将以第二大复合年增长率增长。人们对家庭临床营养服务的日益偏好正促使主要服务提供商专注于在全球范围内提供新颖的家庭医疗保健服务,从而补充细分市场的增长。

- 例如,根据美国国家生物技术信息中心(NCBI)2024年8月提供的数据,美国食品和药物管理局(FDA)启动了“家庭医疗保健”计划,旨在满足患者家庭医疗保健需求。因此,越来越多的促进临床营养家庭护理服务的举措可能会支持这些服务在市场上的采用率不断增长。

另一方面,由于学术和研究机构的研究提案越来越多地使用营养产品,预计其他细分市场在整个预测期内将以停滞的复合年增长率增长。

医疗营养市场区域前景

根据地理位置,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Medical Nutrition Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占据全球市场份额的35.20%,估值达到186.6亿美元,预计2026年将增长至195.5亿美元。市场参与者之间在开发新型临床营养产品方面日益加强的合作伙伴关系是推动北美市场增长的主要因素之一。此外,市场参与者越来越关注在医学会议上推出新产品,这提高了产品意识,推动了美国医疗营养市场的增长。

- 例如,2022年12月,百特在美国拉斯维加斯举行的2022年美国健康系统药剂师协会(ASHP)上推出了新一代自动化营养复合机ExactaMix Pro,帮助该公司强化了市场品牌形象。

此外,大量参与者为临床营养需求提供产品和服务、先进的医疗基础设施以及对营养研究和开发的大量投资是在整个预测期内补充市场增长的一些额外因素。预计到2026年美国市场将达到177.1亿美元。

欧洲

2025年欧洲市场规模达到154.8亿美元,占市场总收入的29.20%,预计2026年将达到161亿美元。由于市场参与者和政府当局之间加强合作,加强研究和教育,在全球范围内推广营养产品。

- 2024 年 2 月,费森尤斯卡比股份公司继续与欧洲重症监护医学会 (ESICM) 合作,通过 ESICM-费森尤斯卡比临床营养奖和危重病营养专业电子课程奖学金等举措促进临床营养。这种伙伴关系加强了重症监护营养方面的研究和教育,并支持家庭护理营养方面的进步。

此外,该地区的市场增长得到了强有力的政府支持、完善的医疗保健系统以及对预防性医疗保健和治疗性营养的日益重视的补充。该地区的人口老龄化和慢性病的日益流行进一步推动了对临床营养产品的需求。到2026年,英国市场预计将达到23.9亿美元,而德国市场预计到2026年将达到26.9亿美元。

亚太地区

2025年,亚太地区为全球市场贡献了约136.4亿美元,占25.80%的份额,预计2026年将达到140.7亿美元。这主要是由于患有各种需要营养治疗的慢性病的老年人口数量不断增加。此外,对个性化营养产品的需求不断增长,加上消费者对定制饮食解决方案的偏好日益增长,正促使主要行业参与者开发满足个人需求的产品。这一趋势对该地区的市场增长做出了重大贡献。日本市场预计到2026年将达到28.5亿美元,中国市场预计到2026年将达到38亿美元,印度市场预计到2026年将达到15.4亿美元。

- 例如,根据Nutraingredients 2024年8月提供的数据,Rem3dy Health于2024年在日本进行了一项基于调查的研究。研究结果表明,日本约53.0%的人口对个性化营养产品感兴趣或有些感兴趣。

此外,庞大的人口基数、快速发展和不断增加的医疗保健支出推动了该地区的市场增长。由于人们越来越认识到营养在疾病管理和整体健康中的重要性,中国、印度和日本等国家的营养正在显着增长。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲的市场预计在整个预测期内稳定增长。 2025年,中东和非洲地区占据全球市场的3.30%,产生17.6亿美元的收入,预计到2026年将达到17.9亿美元。这要归功于他们不断发展的临床营养治疗医疗基础设施、人们对营养益处的认识不断提高、慢性病负担日益加重,以及不断努力加强医疗保健和教育,这些都促进了该地区的市场增长。 2025年,拉丁美洲创造了34.1亿美元的收入,占全球市场收入的6.40%,预计2026年将增长至34.9亿美元。

此外,主要参与者之间不断增长的临床营养产品开发和推出战略联盟正在补充这些地区的市场增长。

竞争格局

主要行业参与者

市场参与者越来越关注战略联盟以增强其产品供应,有助于公司的收入增长

全球医疗营养市场处于半整合状态,雀巢、雅培和纽迪希亚(达能)三大主要参与者以新颖的产品组合在全球市场运营。

雀巢在 2024 年引领全球临床营养产品市场。这种主导地位是由于该公司越来越关注临床营养产品的研发活动。此外,雀巢越来越重视与其他参与者的战略合作,以提高人们对临床营养的认识,这也支持了该公司不断增长的份额。

- 2024 年 1 月,雀巢与世界经济论坛的一项倡议“全球杰出青年”和埃森哲合作,支持青年创新,加速他们的突破性想法。这有助于该公司提高其品牌在市场上的影响力。

另一方面,Nutricia(达能)、雅培和百特不断推出更多产品来增强其肠外和肠内营养产品组合,从而提高了该公司的市场份额。

- 2024 年 9 月,Nutricia 在米兰举行的第 46 届欧洲肠外和肠内营养学会 (ESPEN) 临床营养和代谢大会上推出了重新配制的 Nutrison 核心系列管饲饲料。

同样,利洁时集团 (Reckitt Benckiser Group PLC)、味之素有限公司 (Ajinomoto Co., Inc.) 等其他主要参与者日益关注无机增长战略,包括参加会议活动等,以提高其品牌影响力,这可能会支持全球家庭护理临床营养产品市场的增长。

主要医疗营养公司名单简介

- 雅培(我们。)

- 贝朗公司(德国)

- 雀巢(瑞士)

- 纽迪希亚(达能)(荷兰)

- 巴克斯特(美国)

- 费森尤斯·卡比股份公司(德国)

- 利洁时集团 (英国)

- Addus HomeCare, Inc.(美国)

- Medtrition Inc.(美国)

- 味之素有限公司(日本)

主要行业发展

- 2024 年 8 月 -Ajinomoto Health & Nutrition North America, Inc. 与 Shiru, Inc. 合作,利用人工智能开发甜味蛋白,以解决糖尿病、肥胖和心血管疾病等全球健康问题,旨在加强其产品组合。

- 2024 年 1 月 -Nutricia 与数字肿瘤公司 Resilience 合作,旨在为癌症患者提供更好的营养护理。

- 2024 年 1 月 -雅培推出了 PROTALITY 品牌,这是一种高蛋白营养奶昔,旨在支持成年人的减肥之旅。这帮助该公司扩大了营养产品的产品组合。

- 2023 年 6 月 -雀巢健康科学与 Seres Therapeutics, Inc. 宣布签署协议,收购 VOWST(粪便微生物孢子,live-brpk)胶囊业务。这将有助于公司开发创新的临床营养产品。

- 2022 年 2 月 -Medtrition Inc. 在美国专业伤口护理协会 2022 年伤口周上展示了其第一个案例系列,展示了含有胶原蛋白二肽和 L-瓜氨酸的口服营养补充剂对治疗慢性伤口的有效性。这有助于该公司提高其全球品牌影响力。

报告范围

医疗营养市场分析报告提供了详细的竞争格局和市场洞察。它重点关注公司简介、设备类型和最终用户等关键方面。除了医疗营养市场规模之外,它还提供了对市场趋势的洞察并重点介绍了关键行业发展。除了上述因素外,它还包括近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.9% |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

按年龄段

|

|

|

按给药途径

|

|

|

按形式

|

|

|

按治疗领域

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 529.4 亿美元,预计到 2034 年将达到 1088.4 亿美元。

2025年,北美市场规模为529.4亿美元。

预计在 2026 年至 2034 年的预测期内,该市场将以 8.9% 的复合年增长率稳定增长。

从类型来看,到2025年,服务细分市场将占据市场领先地位。

慢性病患病率的增加和人们对医学营养疗法的认识不断提高是推动市场增长的关键因素。

雅培、雀巢、纽迪希亚(达能)、百特和费森尤斯卡比股份公司是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 195

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。