医疗电源市场规模、份额和行业分析,按额定功率(低功率 {500W})、转换器类型(AC-DC 电源和 DC-DC 电源)、架构(封闭式电源、开放式电源、外部/便携式电源、封装电源和可配置/模块化电源)、应用(诊断和成像设备、患者监护设备、手术和医疗设备、家庭保健设备和其他医疗设备)设备),按最终用户和区域预测,2026 - 2034 年

医疗电源市场规模及未来展望

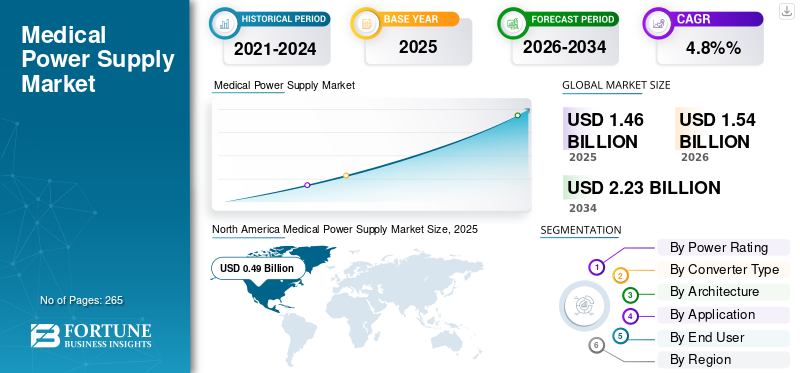

2025年全球医疗电源市场规模为14.6亿美元,预计将从2026年的15.4亿美元增长到2034年的22.3亿美元,预测期内复合年增长率为4.8%。北美主导全球医疗电源市场,2025年市场份额为33.56%。

医疗电源是指为医疗设备提供稳定、可靠电力的装置。它将标准电源转换为安全、精确、一致的形式,适用于呼吸机、MRI扫描仪和诊断工具等设备,具有低泄漏电流、高隔离和抗干扰等主要特性,确保患者和操作员的安全。患者数量的不断增加,加上医疗保健基础设施的发展和扩大,以及提高安全性、可靠性和稳定性的技术进步,进一步推动了对这些产品的需求,从而提高了它们的市场采用率。

TDK Corporation、XP Power、Delta Electronics, Inc.、Advanced Energy 等知名企业的研发活动和产品创新不断增加,预计将为全球医疗电源市场做出贡献。

- 例如,2023年7月,Bel Fuse扩展了其EOS Power系列,推出了MEPG300 / MEPG500基于GaN的AC-DC单元,专为医疗应用而设计,提供更高的效率和功率密度。

下载免费样品 了解更多关于本报告的信息。

医疗电源市场要点

- 2025 年市场规模:14.6 亿美元

- 2026 年市场规模:15.4 亿美元

- 2034 年预测市场规模:22.3 亿美元

- 复合年增长率:2026-2034 年 4.8%

- 2025年,北美以33.56%的份额主导医疗电源市场。

- 2025 年,中等功率(50-500W)细分市场占据最大的市场份额。

- 到 2025 年,医院和 ASC 细分市场将占据领先的最终用户份额,占市场份额的 47.4%。

北美

北美引领全球市场,2025 年价值 4.9 亿美元,2026 年价值 5.2 亿美元。

亚太地区

亚太地区预计将成为第二大区域市场,到 2026 年将达到 4.8 亿美元。

欧洲

在医疗保健基础设施发展和产品创新的支持下,欧洲预计到 2026 年将达到 4.3 亿美元。

我们。

在强劲的医疗保健支出和慢性病高患病率的推动下,该市场预计到 2026 年将达到 4.6 亿美元。

日本

先进医疗设备的日益采用和持续的医疗保健现代化正在支持市场增长。

阅读更多

市场动态

市场驱动因素

对复杂医疗设备的需求不断增长以推动市场增长

几个关键因素正在推动全球医疗电源市场的增长,塑造医疗保健技术的发展。从本质上讲,医疗设备变得越来越复杂和要求越来越高。因此,现代诊断成像系统、手术设备和病人监护设备所有这些都需要高性能电源,能够不间断地提供稳定、可靠的能源。

世界人口老龄化是另一个重要驱动因素,因为越来越多的人寿命更长并患有慢性病。例如,美国医学会估计,到 2030 年,60% 的 65 岁及以上老年人将患有不止一种慢性疾病,导致对医疗设备的需求大幅增加。这直接意味着对维持这些设备运行的电源的更高需求。

当今的医疗保健也正在转向家庭护理和便携式设备。患者希望在家中或旅途中监测自己的健康状况,这意味着电源需要紧凑、轻便且在不同环境下都可靠。与此同时,制造商正在大力投资,通过零电压开关电路和氮化镓半导体等创新来提高电源的能效。 IEC 60601-1 认证等安全法规正在推动整个行业朝着更安全、更智能的设计方向发展。这些监管驱动因素听起来可能像是 AP 限制,但它们实际上正在刺激该行业的真正创新。

市场限制

与先进产品相关的高成本阻碍了市场增长

尽管增长潜力强劲,但医疗电源市场面临着真正的障碍。首先,是成本因素。先进的电源技术并不便宜,尽管有必要,但小型医院和诊所往往难以证明投资的合理性。

获得监管部门的批准是一个漫长且昂贵的过程。制造商必须了解复杂的法规网络,包括欧盟有害物质限制 (RoHS) 指令、电子废物规则以及美国国家标准协会 (ANSI) 和连接标准联盟 (CSA) 等组织制定的国家/地区特定标准。新设备的参数实际上对于安全性至关重要,但它们会显着减慢上市时间并增加开发成本。

全球经济的不确定性使得医疗机构在投资新设备和基础设施方面犹豫不决。此外,还存在假冒产品的问题;廉价仿制品充斥某些市场,削弱了在质量和合规性方面投资的合法制造商的利益。最后,国际化运营意味着要应对每个国家不同的监管要求,这增加了跨境销售电源业务的复杂性和成本。

市场机会

这些产品的技术进步创造了利润丰厚的机会

市场已经成熟,为愿意创新的公司提供了机遇。高压直流电源代表了一个令人兴奋的前沿领域,利用先进的电路提供更高的电压,同时具有卓越的稳定性和最小的噪声,使其成为要求完美的精密测量设备和敏感医疗设备的理想选择。

新兴市场才是真正增长的地方。包括中国、印度和日本在内的亚太地区国家正在迅速扩大其医疗基础设施并增加医疗技术支出。他们不断增长的中产阶级人口现在可以负担得起更好的医疗保健,从而推动了对现代医疗保健的需求医疗器械以及他们所需的高效电源。分销也在改善,使得以前选择有限的地方更容易获得和负担得起产品。

医疗机构越来越注重降低运营成本及其环境足迹。人们对效率等级达到 90% 或更高的电源存在实际需求,制造商正在利用氮化镓技术实现高达 98% 效率的创新设计来应对这一需求。除了效率之外,人们对具有数字控制、远程监控单元的“电力即服务”模型也越来越感兴趣。为未来应用定制和扩展电源解决方案的能力也吸引了那些希望通过可编程输出和模块化设计使其设备面向未来的 OEM 制造商。

市场挑战

低质量和假冒电源阻碍市场增长

市场面临着制造商和医疗保健提供商必须解决的几个真正挑战。假冒伪劣电源仍然是一个长期存在的问题。它不仅损害了合法公司的利益,而且还对临床环境中的救生设备构成了真正的安全风险。

随着医疗设备变得越来越复杂和互连,跨不同系统和平台集成电源变得具有挑战性。工程师必须确保来自不同制造商的不同设备的兼容性和最佳性能。功率密度、散热和电磁干扰等技术限制继续限制设计选择。

在发达市场,竞争激烈,增长放缓,企业扩张变得更加困难。国际贸易紧张局势也让事情变得更加复杂。例如,欧盟因涉嫌歧视性行为而威胁对中国医疗器械制造商进行限制,这说明了政治因素如何扰乱市场。在监管方面,公司面临着电磁兼容性和安全标准的不断变化和日益严格的要求。这意味着更高的开发成本和更长的产品上市时间。根本挑战在于,不同地区的监管环境不断变化,制造商在管理全球运营的同时很难跟上步伐。

医疗电源市场趋势

将偏好转向可穿戴和远程监控以满足设备需求

目前,几个重大转变正在重塑市场。可穿戴设备已成为主流;大约三分之一的美国人现在使用智能手表或健身追踪器来监控他们的健康状况。 COVID-19 大流行极大地加速了这一趋势,制造商以更低的价格推出先进型号,将可穿戴设备带给更广泛的受众。

医疗设备公司越来越多地外包电源开发,而不是内部构建。还有一个明显的目标是降低功耗。随着公司想办法如何用更少的能源做更多的事情,201-500W AC-DC 功率范围正在成为最佳选择。智能技术正在彻底改变电源设计。微控制器和人工智能正在实现实时监控、诊断和自适应电源管理。热管理也变得更加先进,冷却技术的改进使制造商能够将更多的功率集成到更小、更紧凑的设计中。随着远程医疗和远程患者监护的不断发展,市场需要便携式、可靠且近乎静音的电源解决方案,从而避免对敏感设备的干扰。

下载免费样品 了解更多关于本报告的信息。

细分分析

按额定功率

高医疗设备安装基数将推动中等功率 (50–500W) 细分市场的主导地位

根据额定功率,市场分为低功率(<50W)、中功率(50-500W)和高功率(>500W)。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,中等功率(50-500W)细分市场占据最大的市场份额。主导份额归因于大部分已安装的医疗设备,包括超声波机、台式分析仪、电动床、呼吸机、输液系统和手术设备,使用中等功率。随着主要参与者日益关注推出创新设备的研发活动,预计将进一步支持细分市场的增长。

- 高功率(>500W)细分市场预计在预测期内复合年增长率为 5.2%。

按转换器类型

越来越多的产品推出导致交流转直流电源领域占据主导地位

根据转换器类型,市场分为AC-DC电源和DC-DC电源。

到 2025 年,交流转直流电源领域将占据市场主导地位。预计到 2026 年,该领域将占据 79.7% 的市场份额。占主导地位的原因是几乎所有固定医疗设备,例如成像设备、手术室系统、呼吸机、床边监视器和分析仪,最终都连接到交流电源。因此,每个系统至少需要一个医疗级 AC-DC 前端。再加上主要参与者越来越关注推出先进产品的研发活动,可能会促进市场上交流转直流电源领域的增长。

- 2022年2月,XP Power推出FCB100系列AC-DC电源。该系列已通过 I 类和 II 类操作的医疗、ITE 和家用标准认证。

DC-DC 电源领域预计在预测期内复合年增长率为 5.5%。

按架构

主要参与者大多提供封闭式电源产品,从而在该领域占据主导地位

根据架构,市场分为封闭式电源、开放式电源、外部/便携式电源、封装电源和可配置/模块化电源。

封闭式电源细分市场将在 2025 年占据全球市场的主导地位。按应用来看,糖尿病细分市场在 2025 年将占据 29.7% 的份额。该细分市场的主导地位是由于市场上大多数经过医学认证的 SKU 都是封闭式或开放式 AC-DC 装置。此外,封闭式电源产品的新产品推出正在推动细分市场份额的增长。

- 例如,2023年12月,金升阳推出高功率密度3000W LMF3000-20Bxx系列交直流开关电源。它专为医疗用途而设计,效率高达 93%,并获得医疗安全认证。

可配置/模块化电源领域有望增长,预计在此期间增长率为 6.3%。

按申请

诊断和医学成像设备的进步导致了该领域的主导地位

根据应用,市场分为诊断和成像设备、患者监护设备、手术和医疗设备、家庭保健设备和其他医疗设备。

到2025年,诊断和成像设备领域将在全球市场占据主导地位。从应用来看,糖尿病领域到2025年将占据30.0%的份额。成像设备的进步正在增加对先进医疗电源系统的需求。

- 例如,2024 年 6 月,西门子 Healthineers 推出了 Biograph Trinion,这是一款节能的正电子发射断层扫描/计算机断层扫描 (PET/CT) 扫描仪,旨在加强其产品组合。

手术和医疗设备领域有望增长,预计在此期间增长率为 5.4%。

按最终用户

大型医疗设备在医院的安装基础导致该领域的主导地位

根据最终用户,市场分为医院和 ASC、诊所、诊断中心和实验室、家庭护理机构等。

医院和 ASC 环境细分市场将在 2025 年占据主导地位。慢性病患病率不断上升、患者数量不断增加、对医院环境治疗的日益偏好,以及主要参与者不断增加的研发资助计划,是支持该细分市场增长的关键因素。此外,到 2025 年,该部门预计将持有 47.4% 的份额。

此外,诊断中心和实验室最终用户预计在研究期间将以 5.0% 的复合年增长率增长。

医疗电源市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Medical Power Supply Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占据主导地位,价值为 4.9 亿美元,在 2026 年也以 5.2 亿美元占据主导地位。该地区的主导地位归因于几个关键因素,包括慢性病患病率不断上升、医疗保健基础设施健全、报销政策充分、大力采用数字健康技术,以及知名企业推出的产品数量不断增加等。 2026年,美国市场预计将达到4.6亿美元。

- 例如,据美国卫生与公众服务部估计,美国有1.29亿人至少患有一种主要慢性病,如心脏病、癌症、糖尿病、肥胖症和高血压等。

欧洲和亚太地区

欧洲和亚太地区等其他地区预计在预测期内将出现大幅增长。研究期间,预计2026年亚太地区市场规模将达到4.8亿美元,稳居第二大市场地位。在该地区,印度预计将在 2026 年达到 0.7 亿美元,而中国预计将达到 1.3 亿美元。继亚太地区之后,欧洲地区预计将实现 3.8% 的增长率,并在 2026 年达到 4.3 亿美元的估值。这是由于医疗基础设施的不断发展、疾病患病率的不断上升以及主要参与者越来越注重产品发布和加强其在该地区的分销网络。在这些因素的支持下,预计2026年英国、德国等国家的估值将达到0.7亿美元,德国将达到1.0亿美元,法国将达到0.6亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲、中东和非洲地区预计该市场将出现温和增长。预计2026年拉美市场估值将达到0.6亿美元。慢性病的日益流行、研发资金的增加以及先进产品的采用预计将刺激市场对这些产品的需求。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 0.2 亿美元。

竞争格局

主要行业参与者

知名企业推出的产品数量不断增加,以支持其主导地位

技术先进的强大产品组合,加上在全球的强大影响力,是这些公司在市场上占据主导地位的重要因素之一。 TDK Corporation、XP Power、Delta Electronics, Inc. 和 Advanced Energy 是 2024 年市场的主要参与者。此外,主要参与者越来越关注其新型设备获得监管机构的批准,这可能会支撑全球医疗电源市场份额。

- 例如,2021年10月,TDK公司宣布推出TDK-Lambda品牌CUS500M1 AC-DC电源。 CUS500M1 适用于各种 I 类或 II 类(双绝缘)应用,包括家庭保健、医疗、牙科、测试和测量、广播和工业设备。

其他主要参与者,包括 MEAN WELL Enterprises Co., Ltd.、COSEL CO., LTD.、Bel 等,也在市场上不断增长,主要是由于他们越来越注重与其他参与者之间的收购和合并,以扩大其市场份额。

重点医疗电源企业名单分析:

- TDK株式会社(日本)

- XP 电源(新加坡)

- 台达电子公司(台湾)

- 先进能源(我们。)

- 明纬企业股份有限公司 (中国台湾地区)

- 科塞尔有限公司(日本)

- 贝尔(我们。)

- RECOM Power GmbH(奥地利)

- Astrodyne TDI(美国)

- 村田制作所(日本)

主要行业发展:

- 2024 年 6 月– XP Power 推出了一系列新的薄型 550W AC-DC 电源,额定用于对流、传导和强制风冷。新型 PSU 经批准可用于医疗和工业应用,适用于各种应用,包括密封外壳环境。

- 2024 年 1 月– 明纬企业有限公司现推出LOP-400/500/600系列,尺寸为5" x 3",额定功率为400W/500W/600W。该系列符合 IEC 60601-1、2×MOPP 和 BF 型要求。

- 2021 年 11 月– 科塞尔有限公司推出AEA1000F 1 kW 开放式AC-DC 系列。 AEA1000F 能够提供 330% 的峰值功率,适用于 BF 级医疗应用。

- 2021 年 6 月– Bel Fuse 是一家为电子电路供电、保护和连接的产品供应商,已收购印度孟买的电源制造商 EOS,以加强其产品组合。 EOS 是为医疗和工业 OEM 提供紧凑型 AC-DC 电源的主要供应商。

- 2020年7月– TDK 公司宣布推出适用于医疗和工业设备的 TDK-Lambda 品牌 CUS400M AC-DC 电源系列。

报告范围

市场报告提供了详细的全球医疗电源市场分析,重点关注领先公司、类型、用途、应用和最终用户等关键方面。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

按额定功率、转换器类型、架构、应用、最终用户和地区 |

|

按额定功率 |

|

|

按转换器类型 |

|

|

按架构 |

|

|

按申请 |

|

|

按最终用户 |

|

|

按地区 |

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为14.6亿美元,预计到2034年将达到22.3亿美元。

2025年,北美地区市场价值为4.9亿美元。

该市场将以 4.8% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

按额定功率划分,中功率(50-500W)细分市场是该市场的领先细分市场。

新颖产品的推出和不断创新正在推动市场的增长。

TDK Corporation、XP Power、Delta Electronics, Inc. 和 Advanced Energy 是全球市场的主要参与者。

2024 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 265

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。