医用胶带市场规模、份额和行业分析,按材料(纸张、织物、塑料等)、应用(伤口护理、静脉注射装置放置、术后护理等)、最终用户(诊所、医院和 ASC 等)以及区域预测,2026-2034 年

主要市场见解

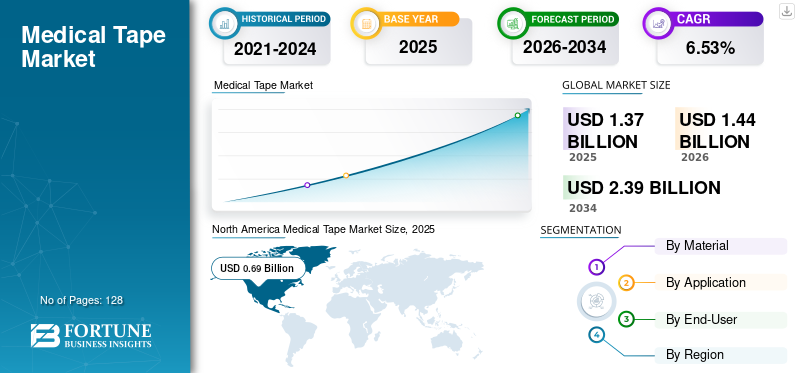

2025 年全球医用胶带市场规模为 13.7 亿美元,预计将从 2026 年的 14.4 亿美元增长到 2034 年的 23.9 亿美元,预测期内复合年增长率为 6.53%。北美在医用胶带市场占据主导地位,2025 年市场份额为 50.52%。

医用胶带在伤口护理和伤口支持性闭合、患者监护以及造口袋、电极固定装置和夹板附件等可穿戴设备方面的应用越来越多。针对各种应用选择不同类型的胶带取决于这些产品的特性,包括孔隙率、耐水性、剪切强度和粘合强度。

对这些胶带的需求是由多种因素推动的,例如由于慢性病患病率的增加以及在全球范围内的外科手术的增加和应用的不断增加伤口护理和伤口闭合。此外,磁带技术进步的引入预计将扩大市场。

在冠状病毒持续爆发的情况下,各医院和门诊手术中心取消/推迟了大量手术程序,以保障医护人员和患者的福祉。例如,根据 NCBI 2021 年发表的一篇研究文章,4 月至 6 月,印度各地约 1100 个手术中心接受择期手术的患者数量下降了 90%。

然而,随着医院和其他医疗机构按照缓解 COVID-19 的国家和国际指南开放,患者已恢复治疗或重新预约手术。医疗保健服务的重新启动帮助市场在 2021 年和 2022 年反弹。

下载免费样品 了解更多关于本报告的信息。

全球医用胶带市场概况和亮点

市场规模及预测:

- 2025年市场规模:13.7亿美元

- 2026年市场规模:14.4亿美元

- 2034 年预测市场规模:23.9 亿美元

- 复合年增长率:2026 年至 2034 年期间为 6.53%

市场份额:

- 由于入院人数增加、择期手术采用率上升以及外科护理中医用耗材的高使用率,北美在 2025 年将占据医用胶带市场的 50.52% 份额。

- 从材料来看,纸材料预计将保持其最大的市场份额,因为与缝线或U形钉相比,其成本低、患者依从性优越,并且能够有效地闭合伤口,并减少炎症反应和感染率。

主要国家亮点:

- 美国:外科手术数量的增加和强大的医疗基础设施继续推动先进医用胶带在医院和 ASC 中的采用。

- 欧洲:大量白内障和其他选择性手术增加了对用于术后护理和伤口处理的医用胶带的需求。

- 中国:患者数量的扩大、医疗保健支出的增加以及外科手术的激增正在推动各种应用领域对医用胶带的需求。

- 日本:该国人口老龄化正在加速对低过敏性和亲肤医用胶带的需求,特别是慢性伤口护理和老年患者管理。

医用胶带市场趋势

医用胶带的最新进展促进市场增长

医用胶带市场趋势已从多用途演变为特种胶带用作在某些条件下和特定表面上专门指定的胶带的一体式胶带。其中一项发展就是医用胶带转换的实践。这是一个改变胶带材料以满足患者护理需求并定制伤口敷料用途的过程。胶带转换是一种行业实践,它带来了更好、更具体的胶带技术以及粘合剂的定制。由于每位患者都有独特的要求和问题,因此胶带转换至关重要。这种磁带转换过程在标准磁带实用程序上产生了额外的磁带段。

此外,技术进步,例如由 Geckskin 开发的马萨诸塞大学阿默斯特分校与传统压敏粘合剂 (PSA) 的粘弹性粘合相比,这是一种基于悬垂粘合工作原理的无粘合剂层,预计将提供替代解决方案以促进医用胶带市场的增长。此外,在医用胶带中使用低过敏性材料已变得更加普遍,从而降低了患者皮肤刺激和过敏反应的风险。将抗菌特性融入医用胶带有助于预防感染并促进伤口愈合,从而刺激产品需求。

下载免费样品 了解更多关于本报告的信息。

医用胶带市场增长因素

医院和手术室数量的增加正在加速市场增长

慢性病患病率不断上升,特别是在美国、英国、中国和印度,预计将增加住院人数。预计这将刺激医用胶带的需求并扩大市场。例如,根据 Statista 2021 年估计的数据,医院总数从 2010 年的 5,724 家增加到 2018 年的惊人的 6,090 家。此外,住院人数增加,这也增加了医疗耗材的采用。随后磁带采用的增加预计将推动市场的增长。

- 例如,根据加拿大健康信息研究所公布的数据,2021年,加拿大有300万住院患者。普通人群向久坐生活方式的转变、压力水平的上升和肥胖是导致慢性病增加、从而增加住院人数的一些主要因素。住院人数的增加预计将增加医用胶带的利用率,从而推动市场的增长。

此外,全球老年人口的增加也促进了医用胶带市场的增长,因为老年人更容易患慢性病并且需要频繁的医疗护理,这增加了对医用胶带的需求。此外,发达国家和发展中国家不断增长的医疗旅游业以具有竞争力的价格提供高质量护理,预计将推动医用胶带在多种手术中的采用。

此外,发达国家和新兴国家的主要市场参与者都积极参与更好胶带的开发,旨在以可承受的成本提供更好的产品。因此,预计此类举措将在研究期间推动市场的增长。

制约因素

粘合剂造成的皮肤损伤加上疏忽造成的院内感染阻碍了市场增长

尽管全球对医用胶带的需求不断增加,但某些因素限制了预测期内的市场增长。这些因素之一是医用粘合剂相关皮肤损伤 (MARSI),在这些国家的伤口处理中,这种情况比预期的更为常见。例如,2021 年 5 月,在一项为期一天的患病率审计中,3M 报告称,8% 的住院婴儿和儿童因医用胶带导致皮肤剥落。据报告,长期护理患者因医用胶带造成皮肤损伤的累计发生率为15.5%。此外,众所周知,由于多次使用医用胶带时的疏忽以及临床医生之间共享医用胶带导致脓毒症和其他感染的流行,这阻碍了对胶带需求的不断增长。

- 例如,《美国感染控制杂志》于 2021 年发表的一项研究表明,处理不当的胶带卷以及可疑的卫生习惯可能含有病原体。此外,还有报告称因胶带污染和医疗相关感染 (HAI) 导致死亡。通过共享磁带进行感染的缺点是对市场的限制。

医用胶带市场细分分析

通过材料分析

纸张细分市场在预测期内占据最高市场份额

就材料而言,市场分为纸胶带、布胶带、塑料胶带等。预计到 2026 年,纸胶带将占据 70.38% 的市场份额。在全球范围内,纸胶带与其他材料胶带相比成本低廉,且患者依从性更好,是该细分市场占据主导地位的因素。例如,根据 NCBI 发表的一项研究,与缝合或钉合的伤口相比,用胶带封闭的伤口产生的炎症较少,伤口感染率较低,抗拉强度更大,美容效果更好。此外,在其他伤口护理应用中,医用纸胶带价格便宜且方便用于闭合腹部伤口。

然而,塑料由于其防水特性和长期粘合强度,该细分市场在材料细分市场中占据第二位。此外,与纸胶带相比,塑料医用胶带是固定较重敷料的完美选择。它们对医用手套不粘,因此易于操作并推动了他们的需求。织物领域包括棉、丝绸、聚酯和尼龙等材料,由于可穿戴设备(例如需要长时间佩戴的便携式诊断设备等)的应用不断增加,预计这些材料在预测期内将以显着的复合年增长率增长。此外,其他部分包括热塑性塑料和泡沫塑料,它们是相对专业的胶带类别,适用于特定条件,例如负荷心电图 (ECG) 等程序。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

2023 年伤口护理领域在应用领域中占据最高份额

预计到 2026 年,伤口护理细分市场将占据 62.55% 的市场份额。其他细分市场包括用于特殊应用的胶带,例如造口术、夹板附着等特殊用途。伤口护理领域在应用中占据最大份额。医用胶带在伤口护理中的应用不断增加,例如固定伤口绷带和敷料,同时医用胶带制造商越来越关注专门用于伤口敷料各个阶段的胶带,以负责支持医用胶带的需求。再加上患者群体中急性和慢性伤口发病率的增加,预计将促进伤口护理领域的增长。

例如,Global Biomedical Technologies, LLC 推出了其 Comfort Release 胶带。该产品的推出旨在解决接受伤口护理的患者面临的无痛去除问题。该产品适合大量接受伤口护理的患者群体。

如上所述,由于术前阶段和术后的应用不断增加,术后护理领域在胶带应用中占有很大份额。进一步伤口护理领域预计在预测期内将以相对温和的复合年增长率增长。

然而,IV 组放置部分预计在预测期内将出现较高的复合年增长率。

根据MBK解决方案发表的一篇文章,胶带在连接可穿戴设备方面的应用越来越广泛。其中包括便携式心脏监测仪生物反馈设备等设备。此外,这些胶带还可以用于附着追踪设备,例如不安定的睡眠以及其他常见的医疗情况。因此,其他细分市场的胶带预计将推动医用胶带市场的增长。

按最终用户分析

2023 年,医院和 ASC 细分市场在最终用户细分市场中占据最高份额

根据最终用户,市场分为医院和 ASC、诊所和其他(家庭护理和长期治疗中心)。

预计到 2026 年,医院和 ASC 领域将占据 64.09% 的市场份额。其主导地位归因于越来越多的手术和外科医生进行定期手术,从而增加了胶带的使用。由于中国、日本和印度等新兴国家的医院数量不断增加,预计该细分市场在预测期内将以最快的复合年增长率增长。

另一方面,2023年诊所细分市场的市场份额相对较低。由于COVID-19对医疗保健系统的影响以及医疗保健恢复缓慢,择期手术数量减少是导致该细分市场在全球市场温和增长的主要因素。

区域见解

North America Medical Tape Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美地区 2023 年收入为 6.3 亿美元,预计将在预测期内成为市场的主导地区。这一主导地位归因于该地区住院人数的增加以及择期手术的采用率不断上升。例如,美国医院协会进行的一项调查显示,2021 年入院人数为 36,241,815 人,其中社区医院入院人数为 34,078,100 人。住院人数的增加预计将增加对医疗耗材的需求,这预计将进一步促进市场的增长。预计到2026年美国市场将达到6.7亿美元。2025年北美市场将达到6.9亿美元,占全球市场份额的50.52%,预计2026年将达到7.3亿美元。

欧洲

预计欧洲市场在预测期内将出现显着的复合年增长率。例如,根据欧盟统计局发布的报告,2018年欧盟报告了430万例白内障手术,其中以拉脱维亚为首,每10万居民中有1,656例。由于外科手术数量的增加增加了对医疗耗材的需求,从而增加了医用胶带的消耗,预计市场在预测期内将增长。英国市场预计到2026年将达到0.8亿美元,而德国市场预计到2026年将达到1.7亿美元。欧洲市场2025年价值为4.2亿美元,占全球收入的30.95%,预计2026年将达到4.5亿美元。

亚太地区

另一方面,预计亚太市场将在预测期内成为市场增长最快的地区。由于手术数量迅速增加以及随后对该地区胶带的高需求,预计到 2032 年底,该地区将实现大幅复合年增长率。由于患者数量较多,中国、日本和印度在亚洲进行了大量手术,预计将推动市场增长。例如,2020年2月,澳大利亚健康与福利研究所报告称,等待择期手术的患者名单上有754,600名患者,比上一年增加了9.6%。此外,与上一年相比,2020 年转院患者数量增加了 40%。患者数量的增加和住院人数的增加预计将增加对医疗耗材的需求,并有望促进该地区的市场增长。此外,尽管经济持续放缓,该地区仍将大幅领先于最大市场。日本市场预计到2026年将达到1.0亿美元,中国市场预计到2026年将达到0.5亿美元,印度市场预计到2026年将达到0.4亿美元。2025年,亚太地区占据全球市场的14.73%,估值达到2亿美元,预计2026年将增长至2.1亿美元。

拉美

2025年,拉丁美洲地区占据全球市场的2.14%,收入0.3亿美元,预计2026年将达到0.3亿美元。

由于医疗基础设施的发展和外科手术的增加,预计拉丁美洲以及中东和非洲在预测期内将出现适度的复合年增长率。 Linked Foundation 于 2021 年发表的一篇文章报告称,投资 6 亿美元,重点关注混合融资、缺少中间支持、技术援助和公正的渠道采购,以推动以女性为中心的小型南美健康企业走向可持续发展。拉丁美洲地区医疗保健基础设施的发展预计将大幅增加对医疗耗材的需求,并预计将促进关键市场的增长。

中东和非洲

2025年中东和非洲地区为全球市场贡献了约0.2亿美元,占比1.66%,预计2026年将达到0.2亿美元。

医用胶带市场主要企业名单

Cardinal Health、3M、Beiersdorf、Smith and Nephew 和 McKesson Corporation 是医用胶带生产的主要参与者

Cardinal Health、3M、Beiersdorf、Smith and Nephew 和 McKesson Corporation 是全球领先的供应商。强大且多元化的产品组合以及强大的分销渠道是这些企业在全球市场占据主导地位的主要因素。除了强大的产品组合和网络外,主要参与者还强调在市场上提供技术先进的胶带,例如非粘性可重复使用胶带和具有成本效益的系列胶带解决方案。

例如,2021 年 4 月,3M 宣布推出 2484 3M 单涂层医用薄膜胶带,内衬上带有 Hi-Tack 有机硅粘合剂。该磁带采用了新型专有技术硅酮粘合剂注重强度、灵活性和舒适性。该胶带透气,使用寿命长达 7 天,同时最大限度地减少皮肤细胞的去除,使其成为脆弱皮肤的理想选择。该开发旨在按产品类型实现特种胶带产品组合多样化,并在市场上建立品牌影响力。

主要公司简介:

- 康德乐(美国俄亥俄州)

- 3M(美国明尼苏达州)

- 拜尔斯多夫(德国汉堡)

- Smith and Nephew(英国伦敦)

- 麦克森公司(美国德克萨斯州)

- 美敦力公司(爱尔兰都柏林)

- 麦德林工业公司(美国伊利诺伊州)

- 艾利丹尼森公司(美国加利福尼亚州)

- Nichiban(日本东京)

- Paul Hartmann AG(德国海登海姆)

- Nitto Denko Corporation(日本大阪)

- Scapa Group PLC(英国阿什顿安德莱恩)

主要行业发展:

- 2023 年 11 月 –H.B. Fuller 公司宣布推出 Swiftmelt 1515-I,这是一种新型生物相容性粘合剂,适用于印度、中东和非洲的医疗应用。该产品适用于微孔医用胶带应用。

- 2023 年 2 月 –3M 宣布推出医用胶带 4578,这是一种粘性皮肤胶带,可为传感器、监视器和其他可穿戴医疗设备提供更长的佩戴时间。

- 2022 年 4 月 –3M 宣布推出医用胶带 4576,这是一种灵活、舒适的粘性皮肤胶带,可用于将医疗设备固定在患者皮肤上 21 天。

- 2021 年 9 月 –Soest Medical Group (SMG) 宣布收购 Lohmann GmbH & Co. KG 的可重复使用手术巾业务。此次收购包括用于手术的 DuploMED 2806 和 DuploMED VP6141 手术巾。

- 2021 年 8 月 –B&B Medical Technologies 推出了新型新生儿气管插管固定产品 Baby Tape Plus。该胶带是 FDA 列出的 I 类设备,并带有 CE 标志。这一发展强调了公司对特种胶带的关注以及在市场竞争格局中建立品牌影响力。

- 2021 年 3 月–ATP Adhesive Systems Group 宣布收购英国特种胶带加工商 BDK Industrial Products Ltd.。 ATP Adhesive Systems Group 是瑞士领先的水性胶带制造商。此次合并增强了两家公司的市场地位,使他们能够为客户提供更广泛的定制解决方案。

报告范围

An Infographic Representation of Medical Tape Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该研究报告提供了详细的市场分析,并重点关注当前趋势的洞察等关键方面,并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个关键因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.53% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按申请

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为13.7亿美元,预计将达到2.39美元 到 2034 年将达到 10 亿。

2025年,市场价值为13.7亿美元。

该市场将以 6.53% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,伤口护理领域预计将成为该市场的主导产品领域。

越来越多的医院和手术室是全球市场的主要驱动力。

Cardinal Health、3M、Beiersdorf、Smith and Nephew、McKesson Corporation、Medtronic PLC、Medline Industries、Avery Dennison Corporation、Nichiban、Paul Hartmann AG、Nitto Denko Corporation 和 Scapa Group PLC 是市场上的顶级参与者。

2025 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 128

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。