心理健康应用程序市场规模、份额和行业分析,按平台(iOS、Android 等)、按应用程序(抑郁和焦虑管理、冥想管理、压力管理、健康管理等)、最终用户(医疗保健提供商、家庭护理设置等)以及区域预测,2026-2034 年

主要市场见解

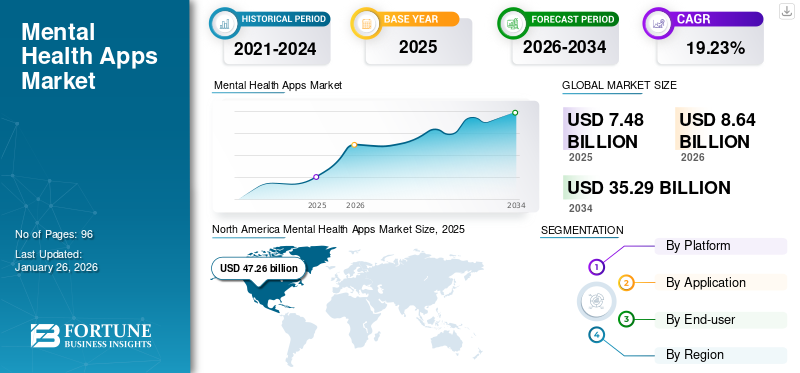

2025 年,心理健康应用市场规模为 74.8 亿美元。预计该市场将从 2026 年的 86.4 亿美元增长到 2034 年的 352.9 亿美元,预测期内复合年增长率为 19.23%。北美在心理健康应用市场占据主导地位,2024 年市场份额为 47.26%。

抑郁症、焦虑症、双相情感障碍、创伤后应激障碍(PTSD)和精神分裂症等精神障碍的全球负担正在显着增加。心理健康应用程序提供了诊断、预防和管理这些疾病的解决方案。这些疾病的日益流行增加了对管理这些疾病的实用解决方案的需求。

- 例如,根据世界卫生组织(WHO)2023年3月发布的数据,全球约有2.8亿人患有抑郁症,占总人口的3.8%。

此外,许多国家政府不断采取措施提高心理健康意识,这进一步增加了对这些应用程序的需求。

下载免费样品 了解更多关于本报告的信息。

全球心理健康应用市场概况和亮点

市场规模及预测:

- 2025年市场规模:74.8亿美元

- 2026年市场规模:86.4亿美元

- 2034 年预测市场规模:352.9 亿美元

- 复合年增长率:2026-2034 年 19.23%

市场份额:

- 受心理健康障碍患病率上升、意识提高以及提供创新心理健康解决方案的主要应用开发商的强大推动,北美在 2025 年将占据心理健康应用市场的 47.26% 份额。

- 按应用程序类型划分,抑郁和焦虑管理应用程序预计将保持最大的市场份额,因为对可解决广泛的心理健康问题的易于使用的自助数字工具的需求激增。

主要国家亮点:

- 美国:心理健康应用程序提供商和数字平台之间日益加强的合作正在增强应用程序的可访问性,而不断提高的意识举措正在推动采用。

- 欧洲:心理健康医疗保健支出的增加以及对早期干预策略的高度重视正在推动对数字心理健康解决方案的需求。

- 中国:政府机构和全球卫生组织在教育和促进心理健康方面的合作正在推动心理健康应用程序的普及。

- 日本:专注于将数字心理健康工具纳入更广泛的公共卫生举措的政府战略正在鼓励全民采用

COVID-19 的影响

COVID-19 大流行期间心理健康状况的恶化加剧了应用程序需求

2020 年 COVID-19 大流行期间,市场经历了显着增长。病毒引起的死亡率大幅上升。此外,一些人失去了生计,数百万人跌入贫困线以下。这些因素严重影响了全球人口的心理健康,导致心理健康障碍的患病率增加。

- 例如,根据世界卫生组织 (WHO) 2022 年 3 月发布的数据,COVID-19 爆发后,抑郁和焦虑的患病率增加了 25%。

- 此外,精神病学协会进行的一项研究表明,在 2020 年 COVID-19 爆发的早期阶段,心理健康状况不佳的人口增加了 20%。

由于人们对心理健康问题的认识不断增强,在新冠肺炎 (COVID-19) 疫情之后,对心理健康应用程序的需求显着增长。

心理健康应用市场趋势

政府加大力度提高心理健康意识

精神障碍患病率的上升增加了提高意识以更好地管理心理健康的必要性。许多国家的政府和监管机构都致力于提高有效控制和管理心理健康的意识。

- 例如,2022年11月,上海精神卫生研究所与世界卫生组织(WHO)合作,对中国民众进行心理健康和福祉方面的培训和教育。

- 同样,2023 年 1 月,英国政府宣布了有效解决该国重大健康问题的战略。这些健康状况包括精神疾病和其他慢性疾病,例如癌症和心血管疾病。

下载免费样品 了解更多关于本报告的信息。

心理健康应用市场增长因素

精神健康疾病的患病率不断增加,推动市场增长

神经系统疾病的患病率在全球范围内以显着的速度增加。例如,根据阿尔茨海默病协会 2023 年发布的数据,美国约有 670 万 65 岁及以上的人患有阿尔茨海默病。此外,根据 BioMed Central Ltd. 2023 年 5 月发表的一项研究,全球约 4.05% 的人口患有焦虑症。这一比例相当于全球有 3.24 亿人患有焦虑症。

许多研究表明,心理健康应用程序对于改善心理健康障碍症状非常有效。例如,根据国家生物技术信息中心 (NCBI) 2023 年 3 月发布的一项研究,数字心理健康工具可以有效改善低收入和中等收入国家的心理健康症状。因此,这些数字工具可以帮助填补这些国家精神卫生保健方面的空白。

此外,医疗保健研究人员还增加了用于管理心理健康问题和增加获得心理健康支持的应用程序的整合。神经系统疾病、压力和焦虑等心理健康问题的日益普遍,以及对数字工具的认识不断提高,增加了对心理健康应用程序的需求,从而推动了健康应用程序市场的增长。

制约因素

使用这些应用程序阻碍市场增长时面临的挑战

全球范围内使用应用程序来管理心理健康的人数正在显着增加。然而,在使用这些数字工具时,会面临某些挑战,例如意外的应用程序故障和数据隐私方面的障碍。

使用心理健康应用程序时面临的最重大挑战之一是患者可能会描述自己抑郁或声称他们正在经历某些心理健康问题。然而,如果没有经过训练有素的医疗保健专业人员的评估,患者可能会满足不同心理健康问题的标准。这将导致错误的自我治疗方法。

使用这些数字工具时面临的另一个挑战是,这些应用程序的效率没有经过临床验证。关于心理健康应用程序的效率和有效性的研究并不多。

此外,数据隐私是使用这些应用程序时的主要问题之一。全球各地每天都会报告多起受保护健康信息 (PHI) 泄露事件。例如,根据国家生物技术信息中心 (NCBI) 2021 年发布的一项研究,约 1.8% 的人移动健康 (mHealth) 应用包括可疑代码,23% 的个人数据在不安全的渠道上共享,其中 45% 的应用程序依赖于未加密的通信。

上述挑战,例如侵犯隐私、这些应用程序缺乏临床验证以及不正确的评估,正在限制这些应用程序的采用并阻碍市场增长。

心理健康应用市场细分分析

按平台分析

Android 平台上更便宜的心理健康应用订阅提高了其采用率

根据平台,市场分为 iOS、Android 等。

Android 细分市场将在 2024 年占据主导地位。与 iOS 设备相比,Android 设备上的心理健康应用程序订阅计划相对便宜。因此,Android 设备上的下载量相对较高。此外,根据Demandsage公布的数据,到2023年,全球Android用户将达到约33亿。因此,以更便宜的成本提供订阅计划以及使用 Android 手机的人数最多是该细分市场的主导地位。预计 Android 细分市场将引领市场,到 2026 年将占全球份额 49.84%。

此外,预计 iOS 细分市场在预测期内将录得显着的复合年增长率。该细分市场的增长归因于这些设备中先进技术的可用性以及全球 iPhone 用户数量的增加。

- 例如,根据Semrush Inc.公布的数据,2023年,iPhone用户数量达到10亿,较2017年增长22.85%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用类型分析

焦虑和抑郁的患病率不断上升推动了对心理健康应用程序的需求

根据应用,市场分为抑郁和焦虑管理、冥想管理、压力管理、健康管理等。

抑郁和焦虑管理领域在 2024 年占据市场主导地位。全球抑郁和焦虑的患病率不断上升,促进了对治疗这些心理健康问题的有效选择的需求。预计到 2026 年,抑郁和焦虑治疗领域将以 35.07% 的份额主导市场。

- 例如,根据美国国家生物技术信息中心(NCBI)2022年11月发布的数据,2020年约有9.2%的美国人经历过严重抑郁发作,且在年轻人中更为常见。

到 2024 年,压力管理领域将占据相当大的市场份额。由于工作与生活不平衡、长期健康状况和许多其他因素,与压力相关的疾病的发生率正在增加。这一因素增加了对管理压力的实用方法的需求,从而加速了该细分市场的增长。

按最终用户分析

由于意识的提高,家庭护理环境中心理健康应用程序的使用有所增加

根据最终用户,市场分为医疗保健提供者、家庭护理机构等。

2024 年,家庭护理设置细分市场在心理健康应用市场份额中占据主导地位。该细分市场的增长归因于活跃心理健康应用用户数量的增加以及全球家庭护理设置中这些应用程序的认知度不断提高。预计到 2026 年,家庭护理设置细分市场将占总市场份额的 48.26%。

- 例如,根据美国国家生物技术信息中心 (NCBI) 发布的一项研究,到 2022 年,每月心理健康应用下载量将达到 10,000 次左右,其中数千人是每月活跃用户。

预计医疗保健提供商细分市场在预测期内将出现显着的复合年增长率。该细分市场的增长归因于医疗保健专业人员越来越多地采用这些移动健康应用程序来评估患者的心理健康状况并帮助他们有效管理心理健康问题。

区域见解

心理健康疾病的日益流行是北美市场增长的原因

北美

North America Mental Health Apps Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为35.4亿美元,占全球市场的47.26%,预计到2026年将增长至40.9亿美元。2024年,北美市场将占据全球市场的主导地位,市场份额为30.8亿美元。北美市场的增长归因于该地区精神健康疾病的日益流行以及主要市场参与者的强大影响力,例如 Headspace Inc.、BetterHelp 和 Happify, Inc. 等。预计到2026年美国市场将达到37.3亿美元。

- 例如,根据医疗保健研究与质量局 2022 年 2 月发布的数据,预计美国约有 50% 的人口在其一生中会被诊断出患有某种形式的精神疾病。

欧洲

2025年欧洲市场产值17.3亿美元,占全球市场格局的23.08%,预计2026年将达到19.8亿美元。欧洲市场的增长归因于精神健康疾病患病率的增加以及精神健康医疗保健支出的增加。预计到2026年,英国市场将达到4.8亿美元,而德国市场预计到2026年将达到4.7亿美元。

- 例如,根据国家生物技术信息中心 (NCBI) 2023 年 8 月发布的数据,28 个欧盟 (EU) 国家将其 GDP 的约 4% 用于治疗精神健康疾病。

亚太地区

2025年,亚太地区占全球市场的20.60%,估值为15.4亿美元,预计2026年将达到18亿美元。预计亚太地区市场在预测期内将录得显着的复合年增长率。该地区市场的增长归因于越来越多的政府举措,以提高人们对心理健康的认识以及管理心理健康的有效方法。预计到2026年,日本市场将达到9.3亿美元,中国市场将在2026年达到3亿美元,印度市场将在2026年达到1.2亿美元。

世界其他地区

拉丁美洲、中东和非洲市场预计在预测期内将出现大幅复合年增长率。这些地区市场的增长归因于对有效方法的需求不断增长,以管理这些地区日益增长的精神健康障碍负担。中东和非洲市场2025年价值1.9亿美元,占全球收入的2.51%,预计2026年将达到2.1亿美元。拉丁美洲市场2025年将达到4.9亿美元,占市场总收入的6.55%,预计2026年将达到5.5亿美元。

主要行业参与者

领先企业的创新产品将带来强大的品牌市场渗透力

Calm、Headspace Inc. 和 Happify, Inc. 等主要参与者在 2024 年占据了重要的心理健康应用程序市场份额。这些公司在市场上的强劲增长归因于他们高度重视与其他公司的合作,以提高其产品对全球人口的可及性。

- 例如,2023年7月,Calm与音乐应用Spotify合作,在音乐流媒体平台上提供心理健康服务,以提高用户的可及性。

此外,Mindscapes、MoodMission 和 Sanvello Health 等其他参与者也致力于通过先进的服务产品扩大其在全球市场的影响力。

热门列表心理健康应用公司:

主要行业发展:

- 2023 年 10 月– Headscape Inc. 宣布将其所有服务产品统一到一个名为 Headspace Care 的品牌下,以提高用户的可及性。

- 2023 年 2 月– Talkspace 推出 Talkspace Engage 为企业提供心理健康服务。

- 2023 年 1 月– Headspace Inc. 宣布将其服务扩展到美国以外的国际市场。

- 2022 年 10 月– Calm 推出了 Calm Health,这是一项有效管理身体和心理健康的心理保健服务。

- 2022 年 9 月– Headspace Inc. 宣布收购心理健康应用程序 Shine App,以扩大其在全球市场的服务。

报告范围

全球心理健康应用市场报告提供了有关其竞争格局的详细信息。它还包括关键见解,例如涵盖合作伙伴关系、合并和收购的顶级行业发展。此外,它还关注关键领域,例如市场上的服务推出。此外,该报告还涵盖了不同细分市场的区域分析、主要市场参与者的概况、市场趋势以及 COVID-19 对市场的影响。它还包括有助于市场增长的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 19.23% |

|

单元 |

价值(十亿美元) |

|

分割 |

按平台

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场价值将达到 74.8 亿美元。

2025年,北美市场价值为35.4亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 19.23%。

从平台类型来看,Android 细分市场领先。

神经系统疾病患病率的上升以及 App Store 和 Play Store 上心理健康应用程序数量的增加正在推动市场发展。

Headspace Inc.、Calm 和 Mindscapes 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 96

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。