金属撕碎机市场规模、份额和行业分析,按类型(机械撕碎机、冲击波撕碎机)按应用(钢铁、铝和铜、有色金属)以及区域预测,2026-2034

金属撕碎机市场规模及行业概况

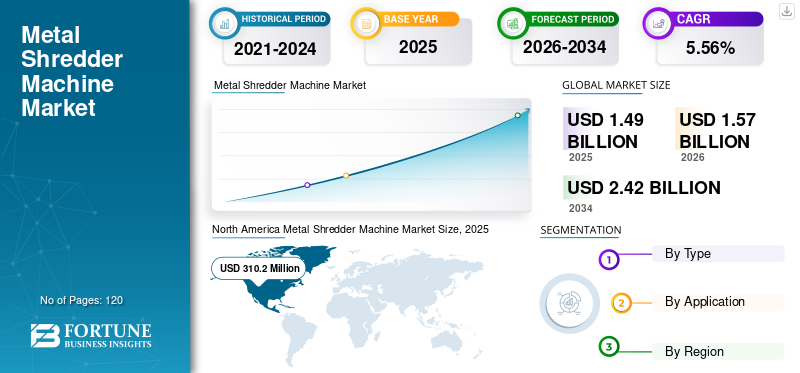

2025年,全球金属撕碎机市场规模为14.9亿美元。预计该市场将从2026年的15.7亿美元增长到2034年的24.2亿美元,预测期内复合年增长率为5.56%。 2025年,北美地区以33.41%的份额主导全球市场。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球金属撕碎机市场概况

市场规模:

- 2025 年价值:14.9 亿美元

- 2026 年价值:15.7亿美元

- 2034 年预测值:24.2亿美元

- 年复合增长率(2026-2034):5.56%

市场份额:

- 区域负责人:2025年北美市场份额约为33.41%

- 增长最快的地区: 在工业化和政府政策的推动下,亚太地区预计将保持强劲增长

- 顶级应用领域: 钢铁板块占据主导地位,铝铜、有色金属也呈现稳定增长

行业趋势:

- 废物管理创新: 回收和废物管理技术的进步可处理低品位矿石和增加的碎片

- 自动化与技术: 采用自动化高效的破碎解决方案,降低运营成本并提高金属回收率

- 循环经济重点: 越来越重视金属的回收和再利用,以支持环境的可持续发展

- 政府法规: 更严格的金属废物和回收政策推动了破碎设备的需求

驱动因素:

- 工业化和城镇化: 中国、印度和巴西等新兴市场的快速增长增加了对金属破碎机的需求

- 回收需求: 汽车、钢铁和制造业从废料和炉渣中回收金属的需求不断增长

- 政府举措: 支持再生金属使用和工业废料拍卖促进市场活动

- 环境问题: 推动全球减少金属废物并提高回收率

制约因素:

- 商品价格波动: 废金属价格下降降低了盈利能力和回收率

- 供应链中断: COVID-19 和运输挑战影响生产和国际贸易

- 劳动力短缺: 与大流行相关的劳动力问题影响了废品场运营和机器销售

撕碎机是一种可以撕碎多种物料的设备。它们用于多种领域,并具有多种类型,从碎纸机到废金属碎纸机。工业粉碎机经常用于将材料粉碎成更小的碎片,以便可以轻松分类或减少运输可回收物品的费用。工业碎纸机是可以在工业环境中使用而不仅仅是个人使用的碎纸机。它们可以缓慢或快速,并且可以具有低或高马力。

金属粉碎机可减少重金属废物的体积,并将其转化为可重复使用的小碎片。金属粉碎机有多种款式和尺寸。随着环境问题的日益严重,金属粉碎机系统对于再生金属的制造商和消费者来说都是至关重要的设备。它主要用于汽车和钢铁生产领域。该设备用于破碎各种金属碎片。它们通常用于废料场和金属回收作业,以将废物减少到标准形状和尺寸,以便可以进一步分离和加工。

金属撕碎机市场趋势

废物管理技术的进步加速市场增长

废物管理解决方案的进步支持金属破碎作业转向低品位矿石,这是重要的增长趋势之一。回收作业技术的进步表明,大多数矿物商品矿石品位正在下降,采矿场产生的碎片数量与矿石品位质量成正比。

此外,对回收业务的需求也不断扩大,以支持不断扩大的城市化进程,以满足世界不断增长的人口的需求。此外,采矿场产生的废物量(取决于所开采矿石的质量)直接影响全球废金属破碎机的需求。随着越来越多的矿山达到使用寿命,开采的矿石品位下降,导致必须粉碎的垃圾量增加。

因此,使用更新技术来降低处理、膜分离和金属回收的运营成本的行业正在为金属撕碎机市场的增长做出贡献。

驱动因素

自动化发展、工业革命和政府法规支撑市场

目前,中国、巴西、印度等新兴国家的工业化和城市化进程不断加快,是金属撕碎机需求激增的主要因素。此外,亚太地区、拉丁美洲和非洲的发展中市场将为全球参与者提供最具吸引力的前景,并为金属撕碎机市场的增长做出贡献。此外,从渣渣中回收金属的需求不断增长,将为金属破碎机市场提供进一步的前景。主要终端客户利用金属撕碎机撕碎汽车和其他废金属以用作原材料。

此外,各国政府还正在实施一些新法规,这将有利于金属破碎业务。出于经济和环境原因,政府为促进回收金属的利用而采取的举措间接帮助了金属破碎机业务。一些政府,特别是发展中国家的政府,安排拍卖来转售工业单位使用的金属废料。希望以低成本购买废金属的小型和大型工业组织都会参加这些拍卖。因此,世界各国政府都在努力清理重工业,这将持续影响市场。

制约因素

大宗商品价格下跌导致废钢需求减少,阻碍市场增长

由于市场条件不利,金属破碎和回收业务受到的打击尤其严重,其中包括废金属价格下降导致利润率收窄。废金属定价对于回收行业始终至关重要。当废钢价格长期下跌时,回收率也会随之下降,废金属公司将难以盈利。

此外,中国经济对金属出口也产生了重大影响。由于中国需求放缓和过剩,废金属价格暴跌。此外,废钢出口量的下降很可能是由于集装箱和船舶的可用性造成的,而不是需求下降。一些国家表示,获得国际货运集装箱具有挑战性。

因此,金属破碎行业还面临着其他几个问题。然而,领先的组织正在尽最大努力留在市场并保持稳定性。

细分分析

按类型分析

机械撕碎机在预测期内将占据主要金属撕碎机市场份额

根据类型,市场分为机械撕碎机和冲击波撕碎机。

机械碎纸机最有可能通过在预测期内获得最高的复合年增长率来引领市场。这是因为它们在废料场和金属回收操作中普遍使用,将碎片减少到标准形状和尺寸,以便可以进一步分离和处理。此外,这些类型的破碎机还可以处理白色家电、家用电器、分类轻质废料和报废汽车,这些都是黑色金属和有色金属 (ELV)。

此外,由于低噪音、火花、灰尘和热量积聚等设计和功能,预计该市场将稳定增长。该粉碎机将废料分解成小块,使处理过程更加容易。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

钢铁将主导这个市场

根据应用,市场分为钢铁、铝和铜以及有色金属。

预计钢铁行业在预测期内复合年增长率最高,因为它们是回收率最高的材料。它们也是最容易再处理的材料之一,因为它们可以通过磁力与垃圾分离。

此外,预计铝和铜行业在预测期内将出现相当大的复合年增长率。这是因为铝破碎是一种具有成本效益且生态友好的工艺。废铝被回收并熔化以制造新铝,这是一个减少金属浪费的简单过程。而铜是世界上第三大最常用的金属,并且经常用于管道和电气应用。

其次是铝和铜,有色金属由于其无限的可回收性而预计将稳定增长。因此,它在整个回收过程中不会变质或损失任何化学品质。

区域分析

[EnVx犯规FH]

市场报告的范围包括北美、欧洲、亚太地区、中东和非洲以及南美五个主要地区。

北美

北美金属撕碎机市场预计在预测期内将出现大幅增长。美国拥有领先的制造商,汽车、制造业等多个行业对金属废料的需求不断增加。此外,各国政府越来越注重减少金属废物和鼓励循环经济。北美可能是这些机器全球市场的主要地区之一。

美国各个工业部门使用金属粉碎机

此外,预计美国在预测期内将出现大幅增长。金属废料的巨大用途为破碎机行业提供了巨大的增长潜力。此外,美国工业部门非常重视金属废物最小化问题。同样,回收和再利用金属废物或废料的能力也引起了工业界的兴趣。此外,减少各种后续工业用途的废金属数量的必要性也有助于市场增长。人们越来越意识到减少金属废料的必要性,促进了市场的发展。

亚太地区

此外,由于经济快速发展、人口增长以及支持环境保护和废物管理的有利政府政策和法律,亚太地区预计将主导市场。此外,随着亚太各国对环境福祉的认识不断增强,一套强有力的废物管理框架已经出现,从废物收集开始到废物处理结束,预计将推动废物管理的发展。 金属回收该地区的市场以及在预测期内增加全球金属撕碎机市场份额

欧洲

此外,预计欧洲未来将出现大幅增长。在欧洲,回收的废料更多地用于再生金属生产。欧洲对循环经济的日益关注,以及政府对能源消费的更严格规定,正在帮助推动该地区的市场发展。此外,废金属需求较为稳定,历年市场增长较为均衡。由于汽车行业对金属破碎机的需求,预计意大利和西班牙将出现大幅增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美洲

预计南美洲将出现大幅增长。最小的技术发展和工业化的适度增长正在吸引其他公司在该地区建立市场的注意力。巴西、墨西哥等国中产阶级人口的增加和经济的增强以及金属破碎机行业的扩张进一步推动了这一增长。

中东和非洲

由于该地区最终用途行业的金属回收增加,中东和非洲市场呈现温和增长。

主要行业参与者

主要参与者专注于针对不同应用的行业领先技术

市场参与者强调良好的区域间覆盖,以提高本地化程度。领先的制造商正专注于收购制造商回收金属产品以增强其在回收金属供应链中的存在。他们倾向于战略方法,包括现有产品的品牌重塑。

主要公司简介:

- 美卓(芬兰赫尔辛基)

- SSI 粉碎系统(威尔逊维尔,美国)

- 联合国塔(库赫尔,奥地利)

- 威马(美国南卡罗来纳州)

- BCA Industries(美国威斯康星州)

- 哈默米尔斯国际公司(美国俄克拉荷马州)

- MOCO(德国黑森州)

- Ecostan(印度旁遮普邦)

- 快速制粒机(Bredaryd,瑞典)

- 安德里茨(奥地利格拉茨)

- ECO绿色设备(美国犹他州)

- Granutech-Saturn Systems(美国德克萨斯州)

- St. Jude Medical(美国明尼苏达州)

- 布伦特伍德(美国宾夕法尼亚州)

- Vecoplan(美国北卡罗来纳州)

主要行业发展:

- 2021 年 11 月- 美卓奥图泰将投资印度阿尔瓦尔,以扩大其现有的移动履带式破碎机和筛分设备的生产能力。新生产设施预计将于 2022 年初开始建设,并于年底完工。

- 2020 年 10 月 –SSI Shredding Systems 推出了 SSI PRI-MAX 初级破碎机。这是一款坚固的设备,旨在减少重型材料的体积,同时处理速度高达每小时 150 吨。它可以用作系统中的主要粉碎机或作为独立设备。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告提供了类型和应用的详细分析。它提供了有关领先公司及其业务概述、产品类型和领先应用的信息。此外,它还提供了对竞争格局、SWOT 分析以及当前市场趋势的见解,并强调了关键驱动因素和限制因素。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、应用和地区 |

|

按类型 |

|

|

按申请 |

|

|

按地区 |

|

常见问题

根据财富商业洞察研究,2026 年全球市场价值为 15.7 亿美元。

到2034年,全球市场价值预计将达到24.2亿美元。

该市场预计将以 5.56% 的复合年增长率增长,在预测期内(2026-2034 年)呈现适度增长。

预计北美将占据主导市场份额,到 2025 年其价值将达到 3.1002 亿。

在类型细分市场中,机械撕碎机预计将在预测期内成为市场的主导细分市场。

自动化的发展、工业革命和政府监管是市场的主要驱动力。

美卓、SSI Shredding Systems、UNTHA、WEIMA、BCA Industries、Hammermills International 和 ANDRITZ 是排名前列的公司。

市场上的主要参与者占据了 59% - 63% 的市场份额,这主要归功于他们的品牌知名度和在多个地区的影响力。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。