小额贷款市场规模、份额和行业分析,按提供商(银行、小额信贷机构 (MFI)、非银行金融公司 (NBFC) 等)、最终用户(个人、女性企业家和微型企业)以及区域预测,2026-2034 年

主要市场见解

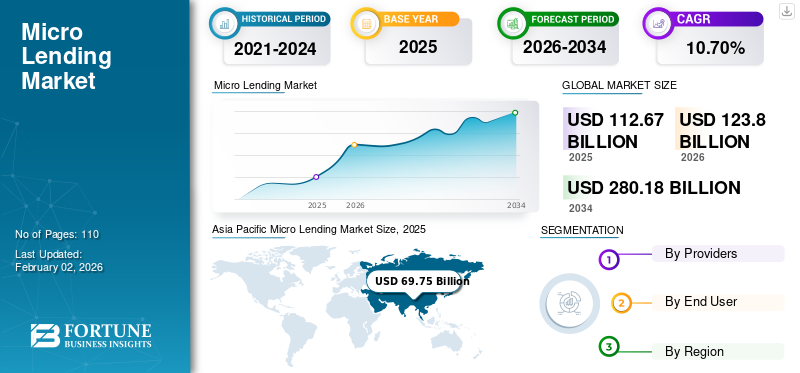

2025年,全球小额贷款市场规模为1126.7亿美元。预计将从2026年的1238亿美元增长到2034年的2801.8亿美元,预测期内复合年增长率为10.70%。 2025 年,亚太地区以 61.90% 的份额占据市场主导地位。

小额贷款是小额贷款,金额从 1000 美元到 50000 美元不等,专为无法从银行或信用合作社等传统金融机构获得资金的企业家而设计。小额贷款机构主要是通过捐赠和其他慈善来源获得资金的非营利组织。小额贷款人利用这笔钱向没有抵押品和担保的微型企业和个人提供负担得起的债务。它涉及投资者和借款人的固有风险,中介贷款机构通过投资组合多元化、在广泛的小额贷款中进行小额投资来减轻这种风险。

由于女性主导的企业和微型企业对金融贷款的需求不断增加,全球市场规模有望大幅增长。新兴经济体年轻企业家数量的增加进一步支持了这一增长。随着市场的不断发展,主要参与者和新进入者专注于创新和无抵押贷款,为新兴经济体的收入增长做出贡献。

Grameen America 和 Kiva Microfunds 等著名小额贷款机构专注于特定类别的借款人,例如家族拥有的中小型企业、女性领导的企业和小企业主。这有助于扩大市场范围并为投资者带来有吸引力的回报。

下载免费样品 了解更多关于本报告的信息。

创业生态系统和创业精神的影响

新兴经济体对小额贷款的需求不断增长,带来了良好的投资回报率

小额贷款在微型企业融资中发挥着重要作用,微型企业的启动所需资金非常少。这种模式有力地支持了新兴经济体的创业生态系统。此外,女性企业家是全球小额贷款业务增长的主要原因,因为她们的企业往往表现出强大的潜力,为贷方带来了良好的投资回报率(RoI)。

- 例如,2024 年 4 月,领先的小额信贷组织 Grameen America 发起了一项活动,计划在未来五年筹集 6 亿美元。该倡议旨在投资 10 亿美元资本,并拨款 400 亿美元用于增强全美创业女性的权能。

小额贷款市场趋势

基于人工智能的信用评估可最大限度地降低欺诈风险是主要市场趋势

人工智能 (AI) 和数据分析正在通过彻底改变风险评估实践来重塑市场。人工智能使借贷平台更加透明、数据驱动和包容。传统上,小额信贷机构和非银行金融机构依赖传统的风险评估方法,例如收入评估和基于抵押品的评估来确定信用度。然而,通过人工智能的整合,小额信贷机构和银行可以使用替代数据源轻松评估个人或企业的信用度,最大限度地降低欺诈风险,并使他们能够为更广泛的客户群提供服务。这些进步在预测期内扩大小额贷款市场方面发挥着关键作用。

- 据二次分析,金融机构正在积极投资人工智能。 2025 年 4 月,美国银行向人工智能和其他技术计划拨款 40 亿美元。消费者洞察力的增强和竞争压力的增强推动了这一增长。

市场动态

市场驱动因素

e-KYC 和轻松贷款支付功能可推动市场增长

市场受到关键驱动因素的推动,这些因素共同促进了其持续增长。一个关键驱动因素是采用 e-KYC(了解您的客户)流程,该流程在简化小额贷款行业方面发挥着关键作用。通过实现数据驱动的入职、在线贷款审批和高效的信用评估,e-KYC 提高了运营效率。智能手机的普及和 5G 革命正在改变金融领域的数字化,帮助个人和企业通过简单的 KYC 和在线贷款支付在家门口获得小额贷款,推动小额贷款市场的增长。

- 例如,2025 年 3 月,Muthoot Microfin 获得批准对其入职流程进行支持 Aadhaar 的 e-KYC。数字 KYC 将为农村女性企业家、服务不足的社区和联合领导团体提供无缝入职服务。

市场挑战

限制现代贷款业务的监管变化和严格法律

现代小额贷款业务面临着一些可能抑制市场增长的限制。司法管辖区的监管不确定性和严格的贷款法律可能会增加贷款人的运营复杂性和合规成本。小额贷款机构的其他大问题是严格的数据隐私法和网络安全与数字借贷业务相关的担忧。这些因素可能会损害贷款人的声誉和潜在借款人的信任。监管机构严格要求电子 KYC 和反洗钱 (AML) 程序,以防止欺诈活动触及真正的借款人。

- 例如,2025年2月,印度储备银行降低了银行向非银行金融机构融资和小额信贷的风险权重,以释放更多资金并提振信贷。然而,它将商业银行对非银行金融机构的风险权重提高了 25 个百分点,反映出更加谨慎的风险管理方法。

市场机会

加大普惠金融力度,提供充足增长机会

在借款人数量不断增加和客户期望不断变化的推动下,新兴经济体的小额贷款行业正在经历快速增长。这种转变在很大程度上是由金融包容性不断加大的努力推动的,这使得利用数字贷款设施和人工智能信用评估的新小额信贷机构和非银行金融机构的出现成为可能。这种方法扩大了金融竞争力,降低了贷款违约率,并为在服务不足和农村市场稳步扩大小额贷款服务创造了充足的机会。

- 例如,2024年6月,亚洲开发银行(ADB)与Ngern Tid Lor(TIDLOR)签署1.5亿美元贷款协议,支持泰国中小微企业(MSME)发展。该计划特别致力于在该国农业价值链中运营的女性主导企业。

细分分析

按提供商提供

小额信贷机构细分市场因其服务能力而引领市场更大的客户群

按提供商划分,市场分为银行、小额信贷机构 (MFI)、非银行金融公司 (NBFC) 和其他(小型银行)。

到 2026 年,小额信贷机构 (MFI) 细分市场将占据 47.05% 的最大市场份额,利用其在服务更大客户群方面的丰富经验。小额信贷机构专注于通过数字平台和加速器计划提供服务,旨在覆盖服务不足的社区并支持女性企业家,这是她们持续增长的关键驱动力。

由于农村和贫困地区的客户对小额贷款的偏好日益增加,非银行金融公司也正在成为该领域的重要参与者。

由于严格的监管要求和不发达的数字服务产品,银行和其他金融机构落后了,阻碍了它们吸引和留住小额贷款客户的能力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

持续关注微商投资促进个人最终用户主导地位

按最终用户划分,市场分为个人、女性企业家和微型企业。

由于政府大力支持小微企业和个体工商户提供无抵押低息贷款,预计到 2026 年,个人细分市场将占市场份额 62.71%。小额信贷机构和非银行金融机构数字贷款设施的出现极大地帮助个体业主和个体企业轻松筹集小额贷款。

女性企业家企业在小额贷款支付中所占的份额正在稳步增长,反映出金融机构优先向女性领导的企业提供贷款的全球趋势,因为她们的还款记录良好,并且与更广泛的金融普惠目标保持一致。

小微企业领域所占份额最低,因为对较大贷款金额的严格规定和强制性信用评估继续抑制该领域的增长。

小额贷款市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Micro Lending Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太市场在 2025 年创造了 697.5 亿美元的收入,占全球市场格局的 61.90%,预计到 2026 年将达到 771.5 亿美元,这得益于向发展中市场借款人提供的负担得起的小额信贷服务不断增加。此外,广泛手机采用和改善数字基础设施增加了服务不足的人群获得小额贷款服务的机会。中国、印度、日本和东南亚都是新兴金融市场,拥有有利的政策和数字基础设施来支持小额贷款业务的扩张。日本市场预计到2026年将达到39.4亿美元,中国市场预计到2026年将达到137.7亿美元,印度市场预计到2026年将达到276.8亿美元。

下载免费样品 了解更多关于本报告的信息。

由于通胀上升以及客户对小额贷款的需求,中国在亚太地区占有最大的市场份额。预计抵押贷款和住宅项目将在预测期内扩大小额贷款市场份额。

北美

2025 年,北美市场规模为 61.3 亿美元,占全球市场份额的 5.50%,预计 2026 年将达到 64 亿美元。由于数字化渗透率高和老牌企业的强大影响力,北美市场已经成熟并稳定增长。不断增长的零工经济增加了对支持创业企业的灵活短期贷款的需求。

在美国,小额贷款是一个成熟的领域,尽管只有一小部分人积极寻求此类贷款来满足其业务需求。严格的政府法规和对女性企业家的日益关注预计将在预测期内显着推动市场增长。预计到2026年美国市场将达到50.6亿美元。

欧洲

2025 年,欧洲市场规模为 37.4 亿美元,占全球市场的 3.30%,预计到 2026 年将增长至 38.8 亿美元。在安全、透明的借贷环境的推动下,欧洲市场呈现温和增长。然而,其扩张在一定程度上受到欧盟支付服务指令(PSD2)等严格监管框架的限制。此外,小额信贷平台上数字渠道的日益普及对市场增长做出了积极贡献。英国市场预计到2026年将达到2.7亿美元,而德国市场预计到2026年将达到3.3亿美元。

中东和非洲

2025 年,中东和非洲市场规模为 119.7 亿美元,占全球市场份额的 10.60%,预计 2026 年将达到 131.7 亿美元。在手机普及率提高和互联网接入不断扩大的推动下,中东和非洲市场正在经历强劲增长,从而扩大了市场范围。此外,“国家金融素养战略”等政府主导的举措正在扩大借款人基础。

拉美

在巴西、墨西哥和拉丁美洲其他地区等发展中国家互联网接入改善的推动下,拉丁美洲市场呈现出高增长的特点。政府促进金融包容性和中小企业发展的举措正在刺激小额贷款的需求。

竞争格局

主要行业参与者

主要参与者专注于扩张针对服务不足和女性微型企业家

企业和小额贷款机构正致力于战略性地扩大其市场范围,以瞄准服务不足的女性微型企业家。随着市场的不断成熟,整合人工智能技术和微观经济因素的影响塑造了小额贷款行业的增长。

- 例如,2024 年 9 月,美国增长最快的小额信贷非营利组织 Grameen America 宣布在德克萨斯州休斯顿开设第二家分行。这一战略扩张通过为更多经济状况不佳的女性提供负担得起的资本和基本金融服务来增强她们的能力。

研究的主要小额贷款公司名单

- LendingClub公司(我们。)

- 风车小额贷款(我们。)

- Zopa 银行有限公司(英国)

- 格莱珉美国(美国)

- Kiva 小额基金(美国)

- PayPal 营运资金(美国)

- 安迅国际(美国)

- ASA 国际(阿姆斯特丹)

- Square Capital(美国)

- 孟加拉国农村发展委员会(孟加拉国)

- Avant, LLC(美国)

- 资助圈(英国)

- SocietyOne(澳大利亚)

- Bandhan 银行(印度)

- 巴拉特普惠金融有限公司(印度)

- LendUp 贷款(美国)

- RenMoney(尼日利亚)

- M-佩萨(肯尼亚)

- 桑坦德银行小额信贷银行(西班牙)

- 格莱珉信用访问有限公司(中国)

主要行业发展

- 2025 年 6 月:社会保障系统 (SSS) 将与 UnionDigital Bank, Inc. 合作开发小额贷款计划,旨在为持续的数字化提供技术援助。 SSS 原则上同意与银行协调以加强服务提供。

- 2025 年 4 月:欧洲复兴开发银行 (EBRD) 和约旦妇女小额基金签署了 400 万美元的绿色经济融资基金 (GEFF) 协议,支持扩大对中小微企业的绿色贷款。其中包括来自绿色气候基金 (GCF) 的 100 万美元联合融资。

- 2024 年 7 月:印度尼西亚正在考虑修改其小额贷款补贴计划,以应对监管机构对拟议贷款重组措施的阻力。不断变化的政策引发了全面审查,旨在改善资本外流时期金融体系的流动性。

- 2024 年 3 月:日本密州金融集团的美国银行子公司密州美洲公司宣布向格莱珉美国公司提供 500 万美元贷款,帮助低收入女性企业家建立小型企业。债务资本将为 GA 的小额贷款计划以及密州对 CDFI 和金融普惠的持续承诺提供资金。

- 2024 年 1 月:Windmill Microlending 宣布与 Definity Insurance Foundation 建立 110 万美元的合作伙伴关系。这项投资将有助于扩大加拿大技术新移民获得低息职业贷款的机会,支持他们的职业发展。这种伙伴关系通过创新的混合和点对点融资解决了社会经济繁荣的障碍。

报告范围

小额贷款报告提供了对市场的详细分析。它侧重于主要贷方和最终用户等关键方面。它还提供了对市场趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

[短信mGi7X75]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为10.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按提供商提供

按最终用户

按地区

|

|

报告中介绍的公司 |

LendingClub Corporation(美国)、Windmill Microlending(美国)、Zopa Bank Limited(英国)、Grameen America(美国)、Kiva Microfunds(美国)、PayPal Operating Capital(美国)、Accion International(美国)、ASA International(阿姆斯特丹)、Square Capital(美国)和孟加拉国农村发展委员会(孟加拉国) |

常见问题

预计到 2034 年,市场规模将达到 2801.8 亿美元。

2025年,市场估值为1126.7亿美元。

预计该市场在预测期内将以 10.70% 的复合年增长率增长。

从供应商来看,小额信贷机构细分市场领先。

E-KYC 和便捷的贷款支付功能推动了市场增长。

市场上的顶级参与者包括 LendingClub Corporation、Windmill Microlending、Zopa Bank Limited、Grameen America、Kiva Microfunds、PayPal Operating Capital、Accion International、ASA International、Square Capital 和孟加拉国农村发展委员会。

亚太地区引领市场。

个人用户部分正在主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 110

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。