微通道换热器市场规模、份额和行业分析,按类型(蒸发器、冷凝器和水盘管)和应用(HVAC {空调、热泵、热泵热水器等}汽车、制冷等)以及区域预测,2026-2034 年

微通道换热器市场规模

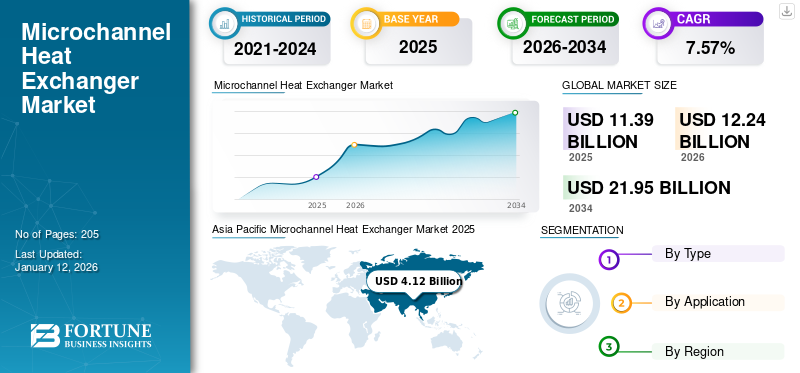

2025 年,全球微通道换热器市场规模为 113.9 亿美元。预计该市场将从 2026 年的 122.4 亿美元增长到 2034 年的 219.5 亿美元,预测期内复合年增长率为 7.57%。 2025 年,亚太地区以 36.20% 的份额主导全球市场。

微通道换热器是具有高性能的紧凑型设备,专为行业中的多种应用而设计。它有助于将热量有效地传递到热泵、暖通空调系统、汽车等。复杂的小通道网络通过发电技术增强了热交换能力,使其成为具有挑战性的环境的理想选择,例如潮湿和炎热的气候条件。主要驱动因素之一是传统汽车产量的增加,其中微通道换热器是整个汽车总成的重要组成部分。

由于公司活动、运营、运输中断和原材料短缺,COVID-19 大流行对各种工业运营产生了负面影响。供应链面临原材料和成品稀缺的问题,导致全球市场大宗商品、物流和劳动力短缺,以及投入成本上涨。

下载免费样品 了解更多关于本报告的信息。

微通道换热器市场趋势

日益关注零排放法规以推动市场扩张

在零排放监管的推动下,全球向能源效率和可持续未来的转变为市场创造了新的机遇。这些交换器在汽车、暖通空调、热泵、制冷系统等各种应用中提供高效的热管理解决方案,在转型中发挥着至关重要的作用。

例如,2023 年 11 月 21 日,环境保护部 (DEP) 和墨菲政府接受了零排放汽车标准,以改善空气质量、应对气候变化并促进清洁汽车的选择。

此外,私营部门对零排放目标的不断调整也为热交换器市场上有一些应用程序正在试图改变当前的市场情况。

下载免费样品 了解更多关于本报告的信息。

微通道换热器市场增长因素

传统汽车销量和产量的增加推动市场增长

所有类别的车辆,例如两轮车、三轮车、轻型车商用车、乘用车、公共汽车、卡车、拖拉机、重型商用车等在全球范围内制造,并配有热交换器的重要部件。这些类别中的大多数都需要交换器来控制特定车辆的热量。由于热交换器是为特定用途而制造的,因此不能轻易地用其他装置替换。因此,全球不断增长的应用(例如汽车生产)增加了对这些交换器的需求,推动了微通道热交换器市场的增长。

汽车行业是市场上最繁荣的行业之一。不断发展的发展和新产品正在创造对汽车必不可少的设备的需求。微信也是市场汽车产量不断上升所带动的设备之一。

例如,根据《欧洲经济与市场报告》的数据,2022年,中国的汽车需求量同比增长7.6%,达到2170万辆汽车的销量,因为2022年底政府优惠措施的取消推动了需求的增长。同样,北美汽车制造业在 2022 年增长 10.3%,达到 1040 万辆,主要受到美国市场强劲需求的推动。

暖通空调行业的指数级进步正在推动热交换器市场的增长

供暖、通风和空调 (HVAC) 技术通过热控制(供暖和空调)提供环境舒适度,并且是一项重要产品,因为全球变暖加剧导致多个地区出现高温。这暖通空调系统由微通道热交换器组件组成,有助于在任何环境条件下提供平稳的性能。此外,暖通空调领域的最新进展正在推动市场对热交换器的需求。

例如,2023 年 11 月 1 日,三菱电机建立了铝制垂直扁管 (VFT) 热交换器设计,可将热泵空调性能提高 40% 以上。新型VFT换热器采用垂直布置的小直径扁管和双管结构的高性能制冷剂分配器,可分配制冷剂,其内部容积比保守的铝制水平扁管(HFT)换热器小20%以上;这种新型 VFT 热交换器可减少制冷剂充注量。

制约因素

微通道热交换器的复杂设计增加了制造成本,阻碍了市场增长

微通道换热器需要精确而合适的设计来增强设备性能,从而增加生产成本。据行业数据显示,由于设计复杂,换热器的成本比传统换热器高出约20%至30%。这涉及到特殊材料属性的增加,例如铝。此外,构造这种紧凑的热交换器单元还涉及严格的公差和先进的焊接或粘合工艺。

2023 年 5 月,能源部 (DOE) 拨款 4000 万美元,用于推进数据中心冷却的新方法。这涉及多件设备,包括微通道热交换器,根据要求制造成本昂贵。同样,原材料价格上涨对市场产生了负面影响,因为这一因素为多种应用增加了宝贵的重要性。

微通道换热器市场细分分析

按类型分析

冷凝器因其高效率和功率性能而占据主导地位

根据类型,市场分为蒸发器、冷凝器和水盘管。

由于全球范围内对冷凝器的高效率和功率性能的需求迅速增加,冷凝器细分市场将在 2024 年占据更大的份额。此外,它还有助于将应用效率提高 20% 至 40%。

例如,2023 年 9 月 25 日,蒸汽系统工程和管理领域的全球先行者斯派莎克早已抽出其产品线,其中包括新型废气冷凝器 (EVC)。斯派莎克 EVC 是一款一致、创新的热交换器,利用释放和排气管道中的闪蒸蒸汽来处理水或预热补充水。

蒸发器领域是市场上增长最快的领域,在设备应用的推动下,到 2026 年,其份额将达到 25.14%。蒸发器是一种热交换器,可将一种流体的可用热或潜热转化为另一种流体的汽化潜热。这使得它适用于大多数加热和冷却设备。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于应用程序的使用不断增加,暖通空调领域正在主导全球市场

根据应用,市场分为暖通空调、汽车、制冷等。 HVAC 又细分为空调、热泵、热泵热水器等。

在商业和住宅领域应用不断增长的推动下,HVAC 领域到 2026 年将占据 46.70% 的市场份额。此外,暖通空调领域的驱动因素是设备的不断发展和创新,使其成为增长最快的应用之一。由于越来越多地使用制冷和供暖来保持住宅区温暖,暖通空调系统预计将在预测期内引领市场。

例如,2020年,美国向全球200多个市场转移了140万辆新车和108,754辆中型卡车和卡车(总价值超过520亿美元),汽车零部件出口额增加了667亿美元。

在车辆热交换的基本应用的推动下,汽车是全球市场增长最快的领域之一。此外,微通道换热器比传统的翅片管换热器更能有效地提高性能。这使其成为车辆应用的理想选择。

区域见解

从地理上看,该市场的研究遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Microchannel Heat Exchanger Market 2025

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区创造了41.2亿美元,占全球市场收入的36.20%,预计到2026年将增长至44.6亿美元。对暖通空调系统和商用车不断增长的需求是该市场的主要增长动力之一。由于其在炎热气候条件下效率高、使用寿命长的优势,中国、日本和印度正在大量采用这种交换器技术。

随着城市化的快速发展以及更多人向城市的转移,中国在微通道换热器市场上占据主导地位。这增加了对暖通空调系统等舒适节能产品的需求。它还制定了提高能源效率和减少碳排放的雄心勃勃的目标。例如,2022年8月1日,制冷行业数据显示,中国制冷博览会预计将呈现七大特色、三大亮点价值预期。本届进博会,知名品牌齐聚,新设备、新技术层出不穷。日本市场预计到2026年将达到6.5亿美元,中国市场预计到2026年将达到16.9亿美元,印度市场预计到2026年将达到10.2亿美元。

欧洲

欧洲在全球市场中保持着强势地位,2025年达到30.2亿美元,占比26.49%,预计2026年将达到32.4亿美元。在多重因素的推动下,欧洲正在快速增长。英国是受汽车行业需求不断增长推动的主要市场之一。汽车制造商正在推动对这些交换器的需求。继英国之后,德国和欧洲也显示出稳固的市场地位。例如,2023年10月27日,根据Driving Mobility for Europe的数据,新的商用车注册统计数据出炉,其中货车+14.3%、卡车+23%和公共汽车+18.5%在2023年前三季度表现强劲。英国市场预计到2026年将达到7.3亿美元,而德国市场预计到2026年将达到9.2亿美元。 2026 年。

北美

北美地区在 2025 年占据全球市场的 23.21%,收入为 26.4 亿美元,预计到 2026 年将达到 28.5 亿美元。由于 HVAC 系统和汽车行业等应用不断增加,美国和加拿大是北美微通道换热器市场的主要贡献者。美国是世界上最大的汽车市场之一,由于汽车行业的需求不断增长,预计将主导该市场。此外,持续创新的趋势可能会推动车辆中对这些交换器的需求。

例如,根据国际贸易管理局Select USA的数据,美国轻型汽车销量超过1450万辆。美国是世界第二大汽车销售和制造市场。 Autos Drive America (ADA) 报告称,2020 年国际汽车制造商在美国生产了 500 万美元的汽车。预计到 2026 年,美国市场将达到 22 亿美元。

拉美

拉美市场2025年创造6.7亿美元,占全球市场格局的5.85%,预计2026年将达到7亿美元。拉美是世界主要新兴经济体之一,包括巴西、墨西哥等经济体。巴西还主导着全球最重要的汽车市场之一。这个拉丁美洲国家为超过 2.12 亿人口提供帮助,是全球第六大汽车市场。随着国内应用的不断增长,微通道换热器也在迅速增加。 2025年中东和非洲市场规模为9.4亿美元,占全球市场份额的8.25%,预计2026年将达到9.9亿美元。

以11月8日为例th2023 年,国家汽车制造商协会 (ANFAVEA) 宣布,2023 年 10 月巴西汽车产量为 199,758 辆。从积极的方面来看,该国正在努力达到一个高点,巴西某些地区的汽车制造水平几乎恢复到前几年的水平。

主要行业参与者

主要参与者专注于长期微通道换热器系统的投资,以促进市场扩张

该市场由于丹佛斯公司、挪威海德鲁、三花国际、卡尔特拉、莫丁制造公司等领先市场参与者的投资而集中。丹佛斯公司 31% 的销售额来自气候解决方案业务部门,2022 财年销售额为 5.72 亿美元。制冷和汽车行业不断增长的需求增加了公司在该市场的投资。

- 例如,2021 年 1 月,丹佛斯改变了其既定结构,将供暖和制冷部分合并到丹佛斯气候解决方案中。通过新的气候解决方案部门,丹佛斯将更加关注有吸引力的全球市场中的绿色议程。

顶级微通道换热器公司名单:

- 丹佛斯集团(丹麦)

- Sanhua International Europe S.L(西班牙)

- 莫丁制造公司(我们。)

- 益美高(美国)

- Climetal S.L(西班牙)

- 卡尔特拉创新技术有限公司(德国)

- Hanon Systems(韩国)

- API 传热(美国)

- 金石暖通空调有限公司(我们。)

主要行业发展:

- 2023 年 8 月:由于生产设施的完成,包括安装两个新的 CAB 炉和大型索引网格,Kaltra 将微通道换热器的制造时间缩短了 30%。

- 2023 年 10 月:Chart Industries 是一家高度工程化设备制造商,已在液化天然气设施中采用了钎焊铝热交换器。此外,Chart 的集成中型液化天然气解决方案可通过多个相同的列车实现工厂液化总容量。

- 2023 年 4 月丹佛斯推出 C262L-EZD,扩大了微通道热交换器的 Z 设计范围,C262L-EZD 是一款双回路蒸发器,非常适合滚装式冷却器。这些耐用且可靠的装置增加了产品系列的容量,其冷却能力目前在一个回路中覆盖高达 300 kW,在两个回路中覆盖高达 800 kW。

- 2023 年 10 月:Sanhua International Europe S.L 推出钎焊板式换热器 – BPHE,以提供更高的传热效率和更低的压降。该公司已获得欧盟 PED 认证 BPHE 适用于 1 组和 2 组流体,包括水、乙烯乙二醇溶液,常见的HCFC、HFC和HC,以及R410A、R32、R454B、R290、R134a、R404A、R507、R448A、R449A、R1234yf、R1234ze和R452A等HFO制冷剂。

- 2022 年 3 月:阿法拉伐在拉丁美洲地区拥有强大的影响力,推出了一款名为阿法拉伐 AC65 的新型钎焊板式换热器。新产品旨在满足对下一代热交换器不断增长的需求。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.57% |

|

单元 |

价值(十亿美元) |

|

分割 |

乙类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》的一项研究表明,2026 年全球市场价值将达到 122.4 亿美元。

预计全球市场在预测期内将以 7.57% 的复合年增长率增长。

2025 年,亚太地区以 36.20% 的份额主导全球市场。

从应用来看,暖通空调领域在整个市场中占据主导地位。

预计到2034年,全球市场规模将达到219.5亿美元。

对暖通空调系统的需求不断增长正在推动市场增长。

丹佛斯集团、Modine Manufacturing Company 和 Hanon Systems 是活跃在市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 205

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道