微晶纤维素市场规模、份额和行业分析,按来源(木质和非木质)、形式(粉末和液体)、应用(制药、食品和饮料、个人护理和化妆品、油漆和涂料等)以及区域预测,2026-2034年

主要市场见解

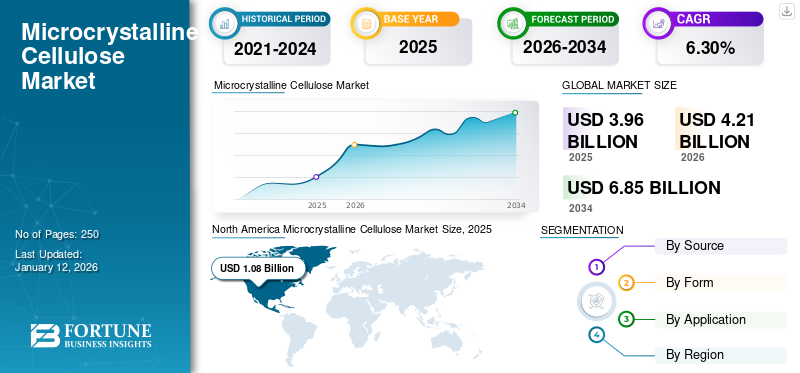

2025年全球微晶纤维素市场规模为39.6亿美元,预计将从2026年的42.1亿美元增长到2034年的68.5亿美元,预测期内复合年增长率为6.30%。北美主导微晶纤维素市场,2025 年市场份额为 27%。

微晶纤维素 (MCC) 是一种纯化的、部分解聚的纤维素,源自木浆或其他植物来源,通过无机酸的控制水解而得。它是一种白色、无臭、无味的结晶粉末,具有优异的粘合、崩解和流动性能。 MCC 独特地结合了可压缩性、化学惰性和生理安全性,使其成为药品、食品、化妆品和工业应用。其严格控制的粒径分布(通常为 20-200 微米)可在各种配方中实现精确的功能。增加产品作为制药行业主要粘合剂和崩解剂的使用预计将推动市场增长。旭化成株式会社、NITIKA Pharmaceutical Specialties PVT.有限公司、Sigachi Industries、Ankit Pulps and Boards Pvt.有限公司和 DFE Pharma 是市场上的主要参与者

下载免费样品 了解更多关于本报告的信息。

微晶纤维素市场要点

- 2025 年市场规模:39.6 亿美元

- 2026 年市场规模:42.1 亿美元

- 2034 年预测市场规模:68.5 亿美元

- 复合年增长率:2026-2034 年 6.30%

- 2025 年,北美以 27.00% 的份额占据市场主导地位。

- 到 2025 年,木质细分市场将占据最大的市场份额。

- 到 2025 年,粉末细分市场将占据最大的市场份额。

北美

北美:2025年价值10.8亿美元,市场份额27.00%;预计到 2026 年将达到 11.5 亿美元。

欧洲

欧洲:2025年创收9.6亿美元,占全球收入的24.00%;预计2026年将达到10.2亿美元。

亚太地区

2025年占15.4亿美元,市场份额为39.00%;预计到 2026 年将达到 16.4 亿美元。

我们。

由于对药物配方和清洁标签食品的强劲需求,主导了北美消费。

日本

专注于先进制药和工业应用的高性能专业微晶纤维素牌号。

阅读更多

微晶纤维素市场趋势

可持续发展推动微晶纤维素生产的创新

日益严重的环境问题加速了人们对传统木材来源之外的可持续 MCC 替代品的寻找。因此,稻壳、棉短绒和甘蔗渣等农业废料正在成为可行的替代品。这一转变减少了森林砍伐压力,同时为制药和食品行业创造了循环经济机会,MCC 仍然是这些行业重要的赋形剂和质构剂。

市场动态

市场驱动因素

越来越多地采用优质结合剂和崩解剂正在推动 MCC 需求

医药板块强力驱动微晶纤维素通过多种机制实现市场增长。全球片剂产量的不断增长,特别是在新兴市场,正在扩大其药品制造能力,为 MCC 作为首要的粘合剂和崩解剂创造了持续的需求。与此同时,控释药物输送系统的创新越来越依赖于具有精确设计的粒径和结晶度的专用 MCC 牌号。制药商青睐 MCC,因为它具有卓越的可压缩性、化学惰性以及在不同配方中的卓越稳定性。此外,MCC 完善的安全性和监管认可度显着降低了面临日益严格的质量标准的行业的合规风险,为替代辅料克服了巨大的障碍。

市场限制

原材料供应波动和成本密集型加工要求限制了市场扩张

市场面临着价格不稳定和优质木浆供应的严重限制。全球森林砍伐问题、贸易限制以及报纸和媒体的竞争性要求包装行业造成的供应不确定性会影响生产成本和制造一致性。此外,MCC 生产需要复杂的净化技术和广泛的质量控制措施,导致资本密集型制造,限制了成本敏感地区和应用的市场扩张。

市场机会

可持续采购计划预计将对市场增长产生积极影响

可持续采购通过解决环境问题和供应链脆弱性创造了重要的新市场机会。创新制造商正在开发从农业废物流(包括甘蔗渣、玉米秆和稻壳)中提取 MCC 的工艺,将这些丰富的副产品转化为有价值的工业投入。这种做法引起强烈共鸣制药以及追求可持续发展举措和减少碳足迹目标的食品公司。此外,这些替代纤维素来源通常比传统木浆提供更稳定的价格,从而减少林业波动的风险。酶处理技术的发展通过减少 MCC 生产中的化学品消耗和能源需求,进一步增强了可持续性,打开了优质生态认证细分市场的大门,并在环保意识日益增强的市场中创造了差异化机会。

市场挑战

替代品的增加阻碍了市场的增长

淀粉衍生物、树胶和合成聚合物等替代赋形剂和质构剂的出现抑制了市场的扩张。由于这些替代品以具有竞争力的价格提供类似的功能,制药和食品行业的制造商正日益使其配方多样化。

下载免费样品 了解更多关于本报告的信息。

细分分析

按来源

一致的质量特性和可靠的生产工艺推动木质细分市场的增长

根据来源,市场分为木质市场和非木质市场。

木质细分市场在全球市场占据主导地位。该领域的突出地位源于以木浆提取为中心的完善的供应链和加工技术。该 MCC 受益于一致的质量特性和可靠的生产工艺,使其在法规遵从性和批次间一致性至关重要的制药应用中特别有价值。

非木质 MCC 源自棉短绒、农业残留物和细菌纤维素等创新来源。可持续发展举措、供应链多元化战略以及不同植物来源独特的专业性能特征的开发推动了该细分市场的增长。

- 棉花衍生的微晶纤维素因其极高的纯度和低木质素含量而享有较高的定价,而农业废物衍生的产品则吸引了对成本敏感的市场和强调环境认证的应用。

按形式

跨多种应用的多功能性促进粉末细分市场的增长

根据形式,市场分为粉末状和液体状。

粉末细分市场占有最大的市场份额。这种优势反映了粉末形式在不同应用中的多功能性,特别是在 MCC 作为主要赋形剂的固体剂量药物制剂中。该细分市场包含按粒度、堆积密度和水分含量区分的多个子类别,具有专为从直接压片到食品组织化等特定应用而设计的不同等级。

- 该领域的制造创新侧重于通过复杂的颗粒工程和表面处理来增强流动性、可压缩性和受控释放特性。

液体MCC(胶体微晶纤维素)代表了一个规模较小但增长较快的细分市场。这种形式将 MCC 与可溶性纤维素衍生物或其他亲水胶体结合在一起,形成具有触变特性的稳定悬浮液。液体部分主要作为乳化稳定剂、组织调节剂和流变改性剂用于食品和饮料应用。消费者对食品中清洁标签成分的偏好不断增长,这加速了液体 MCC 作为合成稳定剂和增稠剂的天然替代品的采用。

- 该领域的技术创新侧重于提高悬浮稳定性,并为乳制品替代品、植物性产品和其他不断扩大的食品类别开发专门配方。

按申请

MCC 作为片剂配方中的关键辅料,推动制药领域的扩张

根据应用,市场分为制药、食品和饮料、个人护理和化妆品、油漆和涂料,以及其他。

制药应用构成了市场上最大和最有价值的部分。 MCC 是片剂配方中的关键赋形剂,提供作为粘合剂、崩解剂和流动增强剂的基本功能。该细分市场具有最高的质量要求和监管审查,创造了巨大的进入壁垒和溢价机会。该细分市场的增长是由全球药品生产的扩大(特别是在新兴市场)推动的,同时控释药物输送系统的创新也需要具有精确设计的性能特征的专门 MCC 牌号。

食品和饮料应用是市场第二大细分市场,在主要应用类别中增长最快。在食品中,MCC 在不同类别中充当组织剂、稳定剂、抗结块剂和填充剂,包括乳制品、烘焙食品、酱汁和食品。加工食品。随着食品制造商重新配制产品,用天然替代品取代合成添加剂,清洁标签运动显着加速了 MCC 的采用。

- 植物性食品创新,特别是肉类和乳制品替代品,为微晶纤维素作为一种关键的质地增强成分创造了巨大的新机会,可以改善口感和结构完整性。

微晶纤维素市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Microcrystalline Cellulose Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,到2025年将达到10.8亿美元,占27.00%的份额,由于复杂的制药和食品加工行业对优质材料的需求,预计到2026年将达到11.5亿美元。严格的 FDA 法规和质量标准严重影响该地区的市场,为供应商进入市场设置了很高的壁垒。美国在该地区的消费中占据主导地位,对先进药物配方和清洁标签食品的需求尤其强劲。控释药物输送系统的创新和天然食品成分的扩展推动了区域增长,而主要制造商则专注于开发针对特定应用具有增强功能的专用等级。

欧洲

2025 年,欧洲创造了 9.6 亿美元,占全球市场收入的 24.00%,预计到 2026 年将增长到 10.2 亿美元。欧洲市场的特点是监管制药和食品应用的严格监管框架以及消费者对天然、可持续来源成分的偏好日益增长。德国、法国和英国是该地区最大的市场,强大的药品制造能力推动了持续的需求。利用农业废物流进行可持续 MCC 生产的创新以及需要专门的纤维素质组织剂的植物性食品类别的扩展加速了该地区的增长。

亚太地区

2025年亚太市场规模为15.4亿美元,占全球行业的39.00%,预计2026年将达到16.4亿美元。中国和印度通过扩大药品制造能力和快速发展加工食品工业来推动亚太微晶纤维素市场的增长。与西方市场相比,该地区表现出显着的价格敏感性,为成本优化的牌号和替代原材料来源创造了机会。该地区的技术能力差异很大,日本和韩国专注于高性能专业等级,而新兴市场则强调标准应用的成本效益生产。中产阶级人口的不断扩大,推动了药品和加工食品消费的增加,进一步加速了该地区的增长。

拉美

2025 年,拉丁美洲对全球市场的贡献率为 5.00%,估值为 1.9 亿美元,预计到 2026 年将达到 2 亿美元。该地区的制药行业推动了对片剂辅料的持续需求,同时不断增长的食品加工能力创造了新的应用机会。该地区丰富的农业废物流,特别是甘蔗渣,为可持续MCC生产提供了诱人的机会,同时降低了原材料成本。区域增长面临着经济波动和通过本地化生产对专业等级的进口依赖的挑战,本地化生产正在逐步扩大,以更有效地服务区域市场。

中东和非洲

2025年,中东和非洲市场规模为2亿美元,占全球市场的5.00%,预计到2026年将增长至2.1亿美元。该地区的药品制造能力集中在沙特阿拉伯、阿联酋、埃及和南非等特定市场,对进口材料的依赖程度很高。该地区的增长是由不断扩大的医疗基础设施、政府发展国内药品生产的举措以及城市中心加工食品消费的增加推动的。 MCC作为药品和加工食品的添加剂将在中东和非洲市场激增。随着医疗保健服务的扩大和食品加工能力的发展,该地区呈现出长期增长潜力,尽管市场开发需要适应复杂的监管环境和建立技术专业知识。

竞争格局

主要行业参与者

主要公司的可持续制造实践和基于植物的原材料采购使其占据了主导地位

在市场上,领先的制造商强调产品功能创新,以满足不断变化的最终用途需求,特别是在药品、食品和个人护理领域。人们大力推动可持续制造实践和植物性原材料采购。市场主要参与者也注重监管合规和认证,以提高市场信誉和准入。此外,我们正在努力优化供应链并扩大生产能力,以满足不断增长的全球需求。

关键清单 微晶纤维素公司简介

- 旭化成株式会社 (日本)

- 尼蒂卡制药专业有限公司有限公司 (印度)

- 西加奇工业。 (印度)

- Ankit 纸浆和纸板列兵。有限公司 (印度)

- DFE制药公司(德国)

- 国家电力公司(法国)

- 阿波罗科学公司(英国)

- 国际香精香料公司(美国)

- JRS制药公司 (德国)

- 罗盖特兄弟(法国)

主要行业发展

- 2025 年 3 月- IFF Pharma Solutions 在 2025 年 CPHI Japan 上展示了下一代辅料,包括低亚硝酸盐微晶纤维素 (Avicel PH LN),直接连接 MCC 市场。

- 2024 年 2 月- 旭化成推出了 Ceolus,一种医药级微晶纤维素 (MCC),旨在降低药物中致癌亚硝胺杂质的风险。此外,该公司位于日本水岛的第二个 Ceolus 生产设施开始运营,提高了供应能力和稳定性。

- 2023 年 10 月- 罗盖特制药解决方案公司 (Roquette Pharma Solutions) 在 2023 年 CPHI 巴塞罗那展会上推出了三种新的辅料等级,以增强药品和药物的防潮保护营养保健品。添加的产品包括 LYCATAB CT-LM(一种低水分预胶化淀粉)和 MICROCEL 103 SD 和 113 SD(微晶纤维素变体),所有这些都旨在稳定水分敏感配方并提高生产效率。

- 2023 年 2 月- 旭化成在日本冈山水岛工厂建成了第二座 Ceolus 微晶纤维素 (MCC) 工厂,以满足全球对 Ceolus KG 和 UF 等高性能等级不断增长的需求。

- 2022 年 9 月 -罗盖特 (Roquette) 完成了对印度赋形剂制造商佳洁士纤维素 (Crest Cellulose) 的收购。此举增强了罗盖特在植物药用辅料,特别是微晶纤维素 (MICROCEL) 领域的全球影响力,以满足亚洲和全球不断增长的需求。

报告范围

全球市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关主要地区/国家、主要行业发展、新产品发布、合作伙伴关系以及并购的详细信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.30% |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按来源

|

|

按形式

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 42.1 亿美元,预计到 2034 年将达到 68.5 亿美元。

2025年,北美市场价值为10.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.30%。

从来源来看,木质细分市场引领市场。

推动市场的关键因素是越来越多地采用优质粘合剂和崩解剂。

旭化成株式会社、Nitika Pharmaceutical Specialties Pvt. Ltd.、DFE Pharma 和 International Flavors & Fragrances Inc. 是市场上的顶级参与者。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

相关报道