小额信贷市场规模、份额和行业分析,按提供商(银行、小额信贷机构 (MFI)、非银行金融公司 (NBFC) 等)、按服务类型(小额信贷、小额储蓄、小额保险等)、最终用户(个人、小企业和微型企业)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

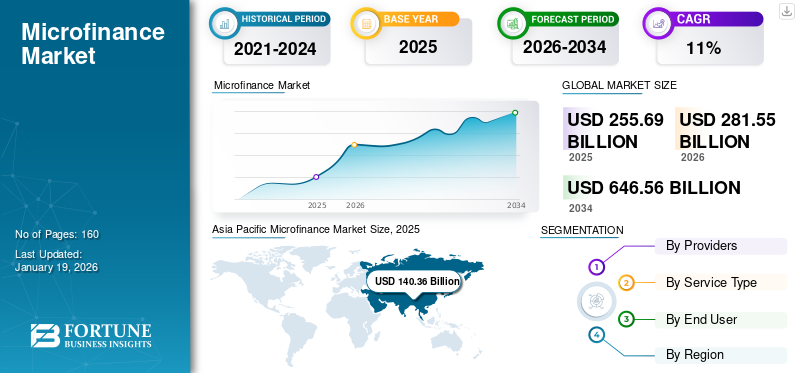

2025 年全球小额信贷市场规模为 2556.9 亿美元,预计将从 2026 年的 2815.5 亿美元增长到 2034 年的 6465.6 亿美元,预测期内复合年增长率为 11%。 2025 年,亚太地区以 54.90 的份额主导全球市场。

小额信贷是一种金融服务,为通常无法获得传统银行选择的银行服务不足的人群提供小额贷款和基本银行服务。该市场涵盖小额信贷、小额储蓄、小额保险和数字支付为低收入个人、小规模企业家和经济上处于边缘地位的人群提供解决方案。

市场上的机构使用贷款组合总额 (GLP)、活跃借款人数量和未偿还贷款等关键指标来跟踪其业绩。小额信贷由全球众多机构提供,其中包括小额信贷机构 (MFI)、合作社、非银行金融公司 (NBFC) 以及设有专门小额信贷部门的商业银行。全球普惠金融差距、数字技术的整合、创业活动、中小企业的增长以及经济和社会赋权正在极大地推动市场增长。此外,政府通过有利的监管框架提供的政策支持进一步促进了该行业的增长。

印尼人民银行 (BRI)、BRAC、CreditAccess Grameen Limited 等领先机构正在战略性地扩大其影响范围,提供小额信贷、小额储蓄、小额保险和数字支付等综合金融服务,促进金融包容性。领先的小额信贷机构和银行正在战略性地建设数字基础设施,以扩大对无银行账户人群的金融服务,同时保持强劲的投资组合质量,以确保可持续的市场增长。

印度尼西亚人民银行 (BRI)、Annapurna Finance Private Limited、Bharat Financial Inclusion Limited 和 BRAC 等主要参与者正在不断创新其产品组合和交付模式。他们还正在扩展到新的地域市场,这有助于全球市场的增长。

在 COVID-19 大流行期间,包括银行和金融机构在内的重要部门仍在运营。然而,市场经历了重大挑战,主要是由于信用风险、投资组合风险水平增加以及不良资产增加。 由于资金来源减少和流动性限制扰乱了贷款催收机制,小额信贷机构面临流动性限制。尽管面临大流行后的挑战,该行业通过灵活的还款条件优先考虑客户福利、拥抱数字化、利用政府支持的延期偿付、多元化资金来源、增强复原力和增强社区能力,实现了增长。

下载免费样品 了解更多关于本报告的信息。

小额信贷市场要点

- 2025年市场规模:2556.9亿美元

- 2026年市场规模:2815.5亿美元

- 2034年预测市场规模:6465.6亿美元

- 复合年增长率:2026 年至 2034 年为 11%

- 2025 年,亚太地区以 54.90% 的份额主导小额信贷市场。

- 2025年,单个细分市场占据最大市场份额,达到79.26%。

- 按提供商划分,小额信贷机构 (MFI) 在市场中处于领先地位,在 2024 年占据最大份额。

亚太地区

2025年亚太市场价值1403.6亿美元,占全球收入的54.90%,预计2026年将达到1553.7亿美元。

欧洲

2025年欧洲市场规模为49.7亿美元,占全球市场份额的2.00%,预计2026年将达到51.5亿美元。

北美

2025年,北美对全球市场的贡献率为3.00%,估值为77.5亿美元,预计2026年将达到80.8亿美元。

我们。

在无银行账户和银行服务不足的家庭和微型企业的融资需求的支持下,美国小额信贷市场预计到 2026 年将达到 63.9 亿美元。

日本

到 2026 年,日本小额信贷市场预计将达到 57.4 亿美元,反映出对支持小企业和服务不足的借款人的金融服务的稳定需求。

阅读更多

生成人工智能的影响

早期欺诈检测和风险评估以推动市场发展

由于数字创新,银行和金融机构正在经历重大转型。生成式人工智能通过自动化复杂的信用评估流程、实时信用风险评估以及提高服务不足人群的贷款审批准确性,正在彻底改变小额信贷业务。人工智能平台有助于以相对较高的速度分析和处理数据,而无需任何人工干预。例如,2025 年 5 月,Poonawalla Fincorp 宣布将人工智能 (AI) 技术应用到其营销和合规运营中。这些人工智能驱动的工具可管理 80-100 个自动重定向营销活动,从而提高客户参与度和法规遵从性。

关税对市场的影响

国内导向保护小额信贷市场免受关税波动的影响

关税政策对市场的影响微乎其微,因为它们主要服务于小型本地企业和边际借款人。这些业务重点关注本地客户而不是全球贸易,保持稳定,有助于增强社区的复原力。小额信贷提供商专注于基本的金融包容性和支持自给自足的经济活动,确保借款人的现金流仍然与国内消费模式而不是全球供应链动态挂钩。

市场动态

小额信贷市场趋势

数字化转型促进市场增长

数字化转型是全球小额信贷市场增长的关键驱动力,提高了低收入家庭金融服务的可及性、效率和可扩展性。手机银行、金融科技平台和数字支付系统提高了小额信贷机构(MFI)在不受传统地理或基础设施限制的情况下覆盖人群的能力,这在农村和无银行账户人群中尤其显着。例如,根据世界经济论坛的数据,2024 年中东的实时支付额达到约 6.75 亿美元,预计到 2027 年将达到 26 亿美元。这一增长的推动因素是政府允许年轻、精通技术的人群通过小额信贷机构实现金融普惠,为服务不足的人群提供更快、更容易获得和更便宜的服务。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

加强以女性为中心的商业生态系统以促进市场增长

发展中经济体创业精神的兴起是该行业增长的重要推动力。人们主要来自亚太和中东地区,出于经济需要和缺乏正规就业机会而追求创业。创业精神的激增正在推动市场发展,因为银行往往不为小企业家提供服务,因为他们缺乏足够的抵押品,这使得小额信贷成为一个重要的选择。小额信贷为服务不足的人们提供了创办和发展创收企业的机会,从而提高他们的生活水平并促进经济增长。它还具有赋予妇女权力的巨大潜力,让她们能够更好地控制自己的财务并帮助她们克服经济障碍。例如,FINCA 小额信贷银行有限公司于 2023 年 4 月通过 CIRCLE 女性数字素养计划与 CIRCLE Women 合作。这种伙伴关系旨在帮助贫困女性提高数字素养并获得更好的金融产品和服务。

市场挑战

高成本和违约风险提高小额信贷利率,阻碍市场增长

覆盖服务不足的社区需要在实地运营、员工培训和金融扫盲计划方面进行大量投资。这些努力,加上向没有传统信用记录的人提供贷款的违约风险升高,自然会增加小额信贷机构的运营成本。这些机构旨在平衡其财务可持续性与负担得起的贷款,支持其稳定性和借款人的赋权。尽管小额信贷机构需要收取能够带来足够收入以维持可持续发展的利率,但这些利率往往高于低收入借款人可以合理承受的水平。许多需要贷款来发展业务或处理紧急情况的潜在借款人发现自己陷入了高利率的困境,这使得很大一部分最需要财务帮助的人无法获得信贷。

市场机会

政府支持的普惠金融举措创造重大市场机会

政府加大对普惠金融的支持正在鼓励小额信贷机构超越传统贷款并提供更广泛的金融服务。这种转变正在为市场增长创造大量机会。促进创新的监管框架使小额信贷机构能够推出保险计划、储蓄账户、养老金计划和汇款服务,有效地将其转变为为银行服务不足的社区提供全方位服务的金融提供商。此外,政府支持的担保计划有助于降低小额信贷机构的贷款风险,使它们能够探索新的细分市场。这些努力的重点是为以前被排除在金融服务之外的群体提供服务,例如女企业家和小规模企业主。例如,2025 年 4 月,根据 SBI 报告,由于 Mudra Initiatives,中小微企业贷款大幅飙升,从 2014 财年的 135.7 亿美元增长到 2024 财年的 318.5 亿美元,预计 2025 财年将超过 350.2 亿美元。在此期间,中小微企业信贷占银行贷款总额的比例从 15.8% 上升至近 20%。

分割分析

按提供商提供

专门的服务模式和基层专业知识使小额信贷机构成为领先的提供商

按提供商划分,市场分为银行、小额信贷机构 (MFI)、非银行金融公司 (NBFC) 和其他(小型金融银行和合作社)。 2024 年,小额信贷机构主导市场,占据最大的市场份额,其次是银行、非银行金融机构和其他金融服务提供商。

小额信贷机构的主导地位源于其专注于服务低收入人群,以及对基层金融需求的深入了解。传统银行并不将小额信贷视为核心业务领域,小额信贷机构完全围绕向服务不足的社区提供金融产品和服务来建立其运营结构。这些实体建立了广泛的外地办事处网络,并聘请了在文化上了解社区动态的当地工作人员。因此,他们采用极其灵活的贷款方法,完全适合其目标细分市场的还款能力和蜿蜒的收入流。

在预测期内,数字技术在平台层面的加强整合将为小额信贷组织,特别是小额信贷机构带来巨大的市场机会。这些进步将有助于降低运营成本,同时扩大地理覆盖范围并改进客户获取策略。尽管如此,传统银行已经开始注意到这些行业的潜力。他们已开始通过设立专门的小额信贷部门并加强与现有小额信贷机构的合作伙伴关系来扩大此类服务的范围。

发展中国家青年的创业愿望日益高涨,以及金融包容性和金融监管政策的不断出台。数字化转型,正在推动市场的增长。

按服务类型

在信贷缺口和数字借贷平台采用的推动下,小额信贷占据了最高的市场份额

按服务类型,市场分为小额信贷、小额储蓄、小额保险和其他(汇款服务和租赁)。 2024 年,小额信贷领域以最高份额占据市场主导地位,并成为增长最快的领域,其次是小额储蓄、小额保险和其他辅助金融服务。

由于服务不足的市场存在信贷缺口,传统银行难以为小规模企业家和低收入家庭提供足够的贷款支持,因此小额信贷的出现正在迅速增长。小企业主、农业工人和非正规部门参与者需要获得流动性,特别是营运资金、库存采购、设备升级以及与季节性或维持生计活动相关的运营成本。

新兴经济体创业活动的增加,加上政府对小企业发展的大力支持,进一步增加了对小额信贷的需求。此外,采用数字借贷平台以及简化的申请流程提高了可访问性,与其他细分市场相比,提高了小额信贷服务的市场份额和增长率。 2026年,小额信贷领域占总市场份额的81.61%。

小额储蓄促进小额定期存款,作为一种安全机制,有助于提高长期财务弹性,并帮助低收入个人逐渐增加储蓄,以用于未来的投资或紧急情况。

事实证明,小额保险产品至关重要,因为一旦发生意外危机,保险就能抑制借款人陷入贫困的能力。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

个人细分市场引领市场,原因是低收入家庭不断增长的信贷需求

按最终用户划分,市场分为个人、小型企业和微型企业。

在低收入家庭和个体企业家不断增长的信贷需求的推动下,到 2025 年,个人细分市场将占据最大的小额信贷市场份额,约为 79.26%。这些人通常需要为家庭开支、农业活动和小型企业融资。

小型企业是预测期内增长最快的部分。这种增长得益于不断增长的创业活动、政府对小企业的支持力度加大以及专为满足营运资金需求而定制的数字借贷平台的可用性。

小额信贷市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Microfinance Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场价值为1403.6亿美元,占全球收入的54.90%,预计到2026年将达到1553.7亿美元。由于服务欠缺社区对信贷的高需求、创业活动的增加以及数字借贷平台的迅速采用,亚太地区在市场上占据主导地位,2025年市场规模为1403.6亿美元,并将增加至1553.7亿美元。到 2026 年,该数字将达到 1,553.7 亿。这一主导地位还得到了关键因素的进一步支持,例如大量农村人口、对普惠金融举措的需求不断增长、政府对小额信贷计划的支持不断增加以及小额信贷机构数量最多。此外,该地区对团体贷款和社区金融服务的文化接受度与传统的小额信贷方法非常吻合。这种契合促进了此类做法的广泛采用,并有助于降低拖欠率。

由于其庞大的农村人口、创业活动激增、小额信贷机构数量较多以及诸如 Pradhan Mantri Mudra Yojana 计划等政府举措(该计划为微型和小型企业提供了数十亿美元的贷款),印度预计将占据很大的市场份额。日本市场预计到2026年将达到57.4亿美元,中国市场预计到2026年将达到267.9亿美元,印度市场预计到2026年将达到641.9亿美元。

欧洲

2025年欧洲市场规模为49.7亿美元,占全球市场份额的2.00%,预计到2026年将达到51.5亿美元。在预测期内,欧洲市场增长预计将是其他地区中最慢的。这是由于发达的金融服务业、对非政府组织的监管限制以及小额信贷相对于更广泛的小额信贷服务的主导地位。欧洲成熟的银行和金融体系使个人和小企业相当容易获得传统信贷和金融服务,从而减少了对小额信贷的需求。英国市场预计到2026年将达到3.6亿美元,而德国市场预计到2026年将达到4.4亿美元。

北美

2025年,北美对全球市场的贡献率为3.00%,估值为77.5亿美元,预计2026年将达到80.8亿美元。在预测期内,北美市场增长可能会保持停滞。该地区强大的银行体系和监管环境使小额信贷提供商在市场上发展面临挑战。北美的小额信贷机构受到与商业银行相同的监管,包括高利贷法和资本要求,这使得它们在提供有竞争力的利率和保持盈利能力方面面临挑战。在美国,虽然金融排斥现象不如发展中国家普遍,但根据美联储 (FDIC) 2023 年调查,4.2%(560 万家庭)的美国家庭没有银行账户,14.2%(1,900 万家庭)的银行服务不足,这表明很大一部分美国人没有银行账户或无法充分获得银行服务,从而产生了对小额信贷服务的需求。此外,小额信贷针对的是美国大量微型企业,这些企业雇用了数百万人,但在获取传统信贷方面常常面临挑战。预计到2026年美国市场将达到63.9亿美元。

中东和非洲

2025年中东和非洲市场规模达到240.6亿美元,占市场总收入的9.40%,预计2026年将达到264.8亿美元。大量无银行账户人口、不断增长的普惠金融需求以及政府对小企业的支持推动了中东和非洲(MEA)市场的发展。数字平台和移动银行解决方案使年轻人,特别是女性和农村社区的信贷处理变得更快、更方便。例如,2025年5月,阿联酋开发银行(EDB)推出了免费数字银行服务EDB 360,旨在支持阿联酋的经济增长。 EDB 360 为企业家和微型、小型和中型企业 (MSME) 提供重要的经济发展机会,并提供金融服务,包括 1200 万美元的符合伊斯兰教法的小额贷款,其中 60% 的女性领导的微型企业有资格推动其经济增长和成功。

拉美

拉丁美洲市场正在经历显着增长,因为很大一部分人口无法获得传统银行服务,特别是在农村和偏远地区。移动技术的日益普及和智能手机人口中的一个正在帮助小额信贷机构通过小额贷款和金融服务吸引服务不足的客户。该地区拥有大量小企业家和非正规企业,他们难以满足传统的银行贷款要求。政府促进金融包容性和金融科技公司崛起的举措正在推动信贷交付的创新,并使小额信贷机构能够更高效、更具成本效益地为客户提供服务。

南美洲

2025年,南美洲创造了785.4亿美元,占全球市场收入的30.70%,预计2026年将增长至864.7亿美元。

竞争格局

主要行业参与者

主要参与者专注于战略合作伙伴关系,以加强推广和效率

市场的主要参与者相当多元化,包括广泛的机构参与者,包括小额信贷机构、商业银行和非银行金融公司。一些领先企业正在积极投资技术基础设施和数字借贷平台,同时为服务不足的借款人提供全面的金融服务产品。与当地社区组织、政府机构和技术提供商建立伙伴关系等合作战略进一步提高了不同地区主要参与者的市场占有率。

研究的主要小额信贷公司长名单(包括但不限于)

- 格莱珉美国公司(美国)

- Bandhan 银行有限公司(印度)

- BRAC(孟加拉国)

- 印度尼西亚人民银行 (BRI)(印度尼西亚)

- 基瓦(美国)

- 安纳布尔纳金融私人有限公司(印度)

- 巴拉卡集团(巴林)

- ASA 国际(孟加拉国)

- 法国巴黎银行(法国)

- 格莱珉信用访问有限公司(印度)

- FINCA 国际公司(美国)

- 安迅国际(美国)

- 巴拉特普惠金融有限公司(印度)

- Ujjivan 小型金融银行(印度)

- Jana 小型金融银行(印度)

- 微型银行(西班牙)

- Banco do Nordeste do Brasil S.A.(巴西)

- MIBANCO - BANCO DE LA MICROEMPRESA S.A.(秘鲁)

- Equitas 小型金融银行(印度)

- ESAF 小型金融银行(印度)

主要行业发展

- 2024 年 12 月:Utkarsh Small Finance Bank 宣布将向一家资产重组公司出售不良资产和注销贷款的投资组合。该投资组合包括来自陷入困境的小额信贷机构的无担保贷款,截至 2024 年 9 月 30 日,未偿还本金总额约为 4240 万美元。该交易以约 610 万美元的底价完成,包括现金和担保收入。此举旨在提高该银行的资产质量并减少其压力贷款。

- 2024 年 9 月:安纳布尔纳金融列兵。印度 NBFC-MFI 有限公司与英国国际投资公司 (BII) 和 FinReach Solutions 签署了具有里程碑意义的信用担保协议。该交易使安纳布尔纳峰的贷款总额增加了 1194 万美元,使其能够为超过 4,000 家服务不足的微型和小型企业 (MSE),特别是印度东部的微型和小型企业 (MSE) 提供金融服务。

- 2024 年 3 月:印度私营银行 Kotak Mahindra Bank 以 6,456 万美元收购了 Sonata Finance Private Limited。此次收购将通过整合 Sonata Finance 的业务并利用其现有的市场覆盖范围,帮助 Kotak Mahindra 巩固其在金融服务领域的地位。

- 2023 年 9 月:Al Tadamun 小额信贷基金会是为女性企业家提供小额信贷的重要来源,与埃及第一阿布扎比银行重新签订了价值 388 万美元的信贷安排协议,以加强为女性拥有的微型企业提供的金融服务。

- 2023 年 1 月:科学人工智能,人工智能信用决策平台宣布与 CreditAccess Grameen Ltd. 建立合作伙伴关系。该公司寻求通过加强风险管理策略和简化低效的贷款申请流程来从合作中受益。该实施标志着我们致力于利用先进的人工智能技术来增强金融决策并可能分配更多的信贷机会。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、提供商、服务类型和服务的最终用户等关键方面。此外,该报告还提供了对市场主要趋势的洞察,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 11% |

|

单元 |

价值(十亿美元) |

|

分割 |

按提供商提供

按服务类型

按最终用户

按地区

|

|

报告中介绍的公司 |

BRAC(孟加拉国)、Bank Rakyat Indonesia (BRI)(印度尼西亚)、CreditAccess Grameen Limited(印度)、Annapurna Finance Private Limited(印度)、Grameen America Inc.(美国)、Bandhan Bank Limited(印度)、Bharat Financial Inclusion Limited(印度)、MIBANCO - BANCO DE LA MICROEMPRESA S.A.(秘鲁)、Micro Bank(西班牙)、Banco do Nordeste do Brasil S.A.(巴西)等 |

常见问题

预计到 2034 年,市场规模将达到 6465.6 亿美元。

2025年,市场估值为2556.9亿美元。

预计该市场在预测期内将以 11% 的复合年增长率增长。

不断增强的创业愿望是推动市场增长的关键因素。

印度尼西亚人民银行 (BRI)、BRAC 和 CreditAccess Grameen Limited 是市场上的几家顶级参与者。

亚太地区拥有最高的市场份额。

按服务类型划分,小额信贷领域引领市场。

按最终用户划分,到 2025 年,单个细分市场将引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。