移动应用程序安全市场规模、份额和行业分析,按解决方案(代码强化和应用程序屏蔽、运行时应用程序自我保护、移动应用程序安全测试、威胁监控、加密密钥保护等)、按部署(云和本地)、按测试方法(静态应用程序安全测试、动态应用程序安全测试和交互式应用程序安全测试)、按行业(BFSI、医疗保健和生命科学、零售和电子商务、政府和国防、电信、汽车和航空)以及区域预测, 2026-2034

移动应用安全市场规模

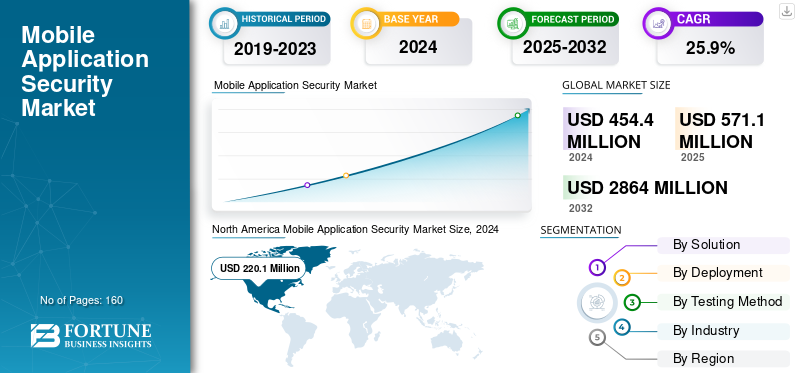

2025年,全球移动应用安全市场规模为5.7114亿美元。预计该市场将从2026年的7.2016亿美元增长到2034年的36.1211亿美元,预测期内复合年增长率为22.30%。北美在移动应用安全市场占据主导地位,2025 年市场份额为 49.90%。

移动应用程序安全涉及使用加密、安全编码和频繁升级等各种技术来保护移动应用程序免遭数据盗窃和网络攻击。为了确保用户隐私和程序的完整性,它试图保护应用程序的代码、数据和功能免受病毒、篡改和未经授权的访问等潜在威胁。

由于 BYOD(自带设备)规则的广泛采用、移动设备用于各种用途的增加以及恶意软件和黑客攻击风险的不断增加,移动应用程序安全市场正在显着扩大。

市场主要参与者包括AppDome、Guardsquare、Verimatrix、Nowsecure、Promon、DataTheorem和Protect,Ai。

下载免费样品 了解更多关于本报告的信息。

人工智能时代的影响

Gen AI 通过分析大量数据集来预测威胁,从而改变移动应用程序安全

生成式人工智能正在通过分析大量数据集来检测异常并预测威胁,从而改变移动应用程序的安全性,并通过自动化和主动防御来增强安全态势。它通过识别应用程序行为中可能发出违规信号的异常模式以及自动执行威胁检测和事件响应等任务来实现这一目标,从而使人类分析师能够专注于更复杂的问题。这种方法使组织能够通过学习和适应新的数据和攻击模式来领先于不断变化的威胁。

市场动态

市场驱动因素

网络威胁和漏洞激增推动市场增长

随着企业和用户寻求针对日益增加的数据泄露、恶意软件和其他攻击的保护,网络威胁和漏洞的激增是移动应用安全市场增长的主要驱动力。数字化转型和云采用带来的“攻击面”不断扩大、人工智能驱动的威胁等新型攻击以及 GDPR 等更严格的数据隐私法规进一步推动了这种增长。为了应对这些风险,公司正在投资移动安全保护其数据和应用程序的解决方案,从而扩大市场。

据印度计算机应急响应小组 (CERT-In) 报告,网络安全事件从 2022 年的 102.9 万起增加到 2024 年的 226.8 万起,这表明印度数字威胁的规模和复杂性不断增长。

市场限制

中小企业和应用程序开发人员的意识和技能差距有限,阻碍了市场增长

中小企业遇到的挑战主要与资源和资本限制有关,阻碍了移动应用安全行业的发展。中小企业缺乏将安全和漏洞管理技术集成到移动设备中所需的资源和知识。由于这一限制,他们无法充分保护其移动应用程序免受安全风险。此外,资金问题进一步加剧了中小企业投资强大的移动应用安全解决方案所面临的挑战。因此,中小企业对移动应用安全解决方案的采用率相对较低,阻碍了整体市场的增长。

市场机会

利用移动应用软件保护物联网集成移动应用程序创造机会

的整合物联网 (IoT)移动应用程序中的设备通过引入新的漏洞来推动移动应用程序安全市场,需要强大的安全解决方案。随着越来越多的联网设备通过移动应用程序进行管理,企业被迫进行安全投资,以保护私人信息免受恶意软件和非法访问等风险的影响,从而对强加密、多因素身份验证和频繁安全升级等安全功能提出了很高的需求。

移动应用安全市场趋势

基于云的移动应用安全平台成为主要市场趋势

基于云的移动应用程序安全性因其经济性、可扩展性和灵活性而变得非常流行。它们让开发人员可以通过远程管理和实时升级来保护应用程序的安全,而无需进行大量的基础设施投资。凭借威胁防御 (MTD) 和运行时应用程序自我保护 (RASP) 等产品,这种基于云的方法正在迅速获得关注并控制应用程序安全市场。 政府对数字化的推动以及敏感交易中移动应用程序使用的增加都增加了对强大安全性的需求。

下载免费样品 了解更多关于本报告的信息。

细分分析

按解决方案

对移动和 API/微服务日益增长的需求促进了运行时应用程序自我保护 (RASP) 细分市场的增长

根据解决方案,市场分为代码强化和应用程序屏蔽、运行时应用程序自我保护(RASP)、移动应用程序安全测试、威胁监控、加密密钥保护等。

2026 年,运行时应用程序自我保护 (RASP) 细分市场在全球整体市场中占据最大收入份额,达到 277.71 美元。收入的增长是由于其无缝集成到 DevSecOps 管道和整个移动应用程序生命周期的能力所推动的。通过将安全性直接嵌入到应用程序本身中,而不是仅仅依赖于防火墙等外围防御,可以提供强大、实时的数据保护。

同时,该细分市场的复合年增长率也为全球市场最高,达28.5%。这一增长主要归功于移动、API 和微服务架构的增长。

按部署

由于易于部署和更新更快,云细分市场占据市场主导地位

根据部署,市场分为云和本地。

到 2026 年,云细分市场占据主导地位,市场份额为 5.6044 亿美元。由于云解决方案提供的易于部署和更快更新等优势,该细分市场继续产生主要收入。

同时,该细分市场的复合年增长率也为全球市场最高,达27.5%。该细分市场的增长主要是由于 BYOD(自带设备)的日益普及,促使企业依靠云原生解决方案来安全、灵活、移动地访问公司数据和应用程序。

按测试方法

SDLC 的早期集成促进了静态应用程序安全测试 (SAST) 细分市场的增长

根据测试方法,市场分为静态应用程序安全测试(SAST)、动态应用程序安全测试(DAST)和交互式应用程序安全测试(IAST)。

静态应用程序安全测试 (SAST) 细分市场将占据最大的移动应用程序安全市场份额,到 2026 年将达到 3.369 亿美元。该细分市场的增长归功于其早期集成到 SDLC 中,使开发人员能够在部署前检测并修复源代码中的漏洞。

动态应用程序安全测试 (DAST) 是全球市场中复合年增长率最高的领域,达到 28.3%。动态应用程序安全测试 (DAST) 的增长速度更快,主要是由于对实时漏洞检测的需求不断增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按行业分类

对移动应用程序的严重依赖促进了 BFSI 细分市场的增长

根据行业,市场分为 BFSI、医疗保健和生命科学、零售和电子商务、政府和国防、电信、汽车、航空公司等。

BFSI 细分市场占据最大市场份额,到 2026 年将达到 2.664 亿美元。这一增长是由于该行业严重依赖移动应用程序数字银行、付款和客户参与度。

BFSI 行业的复合年增长率在全球市场中最高,达到 29.2%。这一增长归因于网络攻击的增加、严格的监管要求以及基于云和移动金融服务的加速采用。

移动应用安全市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

North America Mobile Application Security Market Size, 2025 ( USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场在2025年创造了2.8459亿美元的收入,占全球市场格局的49.90%,预计到2026年将达到3.6548亿美元。严格的网络安全法规、移动银行和数字服务的广泛采用以及企业对先进应用安全解决方案的大力投资推动了该地区的领先地位。网络攻击的频率不断增加以及各行业移动应用程序的使用不断增加,继续支持市场扩张。预计2026年美国市场将达到3.1446亿美元。

欧洲

2025年,欧洲占全球市场的12.94%,估值为7391万美元,预计2026年将达到8828万美元。日益增长的网络安全担忧、严格的数据保护法规以及企业数字平台的采用不断增加,支撑了市场的增长。英国市场预计到2026年将达到1772万美元,而德国市场预计到2026年将达到2537万美元。

亚太地区

2025年,亚太地区市场规模为1.8916亿美元,占全球市场份额的33.13%,预计2026年将达到2.3933亿美元。由于数字化转型加速、智能手机普及率提高、移动支付生态系统扩大以及网络安全威胁上升,该地区持续快速增长。对应用安全技术的投资不断增加,进一步增强了区域需求。预计2026年中国市场将达到8090万美元,2026年印度市场预计将达到4808万美元,2026年日本市场预计将达到5143万美元。

拉美

2025年,拉丁美洲为全球市场贡献了约1389万美元,占2.43%的份额,预计2026年将达到1620万美元。移动商务活动的增加、数字银行采用率的提高以及网络安全风险意识的增强正在支持该地区的市场增长。

中东和非洲

2025年,中东和非洲占据全球市场1.68%的份额,估值达到960万美元,预计2026年将增长至1086万美元。数字化转型举措、扩大移动应用程序使用以及增加对网络安全基础设施的投资正在促进该地区市场的增长。

竞争格局

主要行业参与者

主要公司注重联盟、并购以引领行业

AppDome、Guardsquare、Verimatrix、Nowsecure、Promon、DataTheorem 和 Protect,Ai 是该领域的一些主要公司。通过采用一系列无机增长战略,包括联盟、兼并和收购,这些企业旨在扩大其提供的产品范围。创建技术解决方案的大公司正在与顶级应用程序安全提供商建立战略合作伙伴关系,以满足对医疗保健、零售、消费品以及其他产品和服务产品在线可用性日益增长的需求。

主要移动应用安全公司名单:

- 应用圆顶(我们。)

- 卫兵广场(比利时)

- Verimatrix(美国)

- 现在安全(我们。)

- 普罗蒙(挪威)

- 数据定理(我们。)

- 保护艾(印度)

- F5, Inc.(美国)

- AppKonx(新加坡)

- 数字化、人工智能(美国)

- 津佩里亚(美国)

主要行业发展:

- 2025年10月- 整个企业代理人工智能安全平台是由著名的人工智能原生移动应用安全和欺诈控制平台Protett.ai推出的。该平台通过保护企业人工智能系统从开发到生产的整个过程,使企业能够进行合乎道德的大规模创新。

- 2025年6月-Quick Protect Agent 是一种保护移动应用程序的无代码方法,由 Digital AI 推出。该代理可帮助开发人员通过企业级、符合 OWASP MASVS 的防御措施(包括混淆、防篡改和反分析)来保护其应用程序,

- 2025年4月-Appknox 是尖端移动应用安全解决方案的领先提供商,推出了 Storeknox,这是一个突破性的持续商店监控平台,旨在保护企业免受不断变化的移动应用威胁。

- 2025年3月-Protectt.ai,印度人网络安全专注于移动应用安全的公司在 A 轮融资中筹集了 860 万美元。此轮融资由 Bessemer Venture Partners 领投。该公司将能够改善客户体验、加快产品开发速度并提高其在主要市场的全球影响力。

- 2024年9月- Guardsquare 推出了先进的移动应用程序安全指导策略,使团队能够获得最高级别的保护。移动开发团队将能够在不到一天的时间内实现完全受保护的应用程序。 Guardsquare 的新产品功能提供了无缝实施体验,提高了开发人员的工作效率、增强安全性的可见性以及开发和安全团队之间的协作。

- 2024年2月-Appdome 推出了新的地理合规功能集,允许移动品牌信任用户的位置并检测位置欺骗、虚假 GPS 应用、VPN 使用、SIM 交换以及其他用于规避移动应用程序中地理限制的方法。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对移动设备的见解应用安全市场趋势并重点介绍关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 22.30% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(百万美元) |

| 分割 |

按解决方案

按部署

按测试方法

按行业分类

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 5.7114 亿美元,预计到 2034 年将达到 36.1211 亿美元。

预计在预测期内(2026-2034年),市场将以22.30%的复合年增长率稳定增长。

网络威胁和漏洞的激增正在加速市场的增长。

AppDome、Guardsquare、Verimatrix、Nowsecure、Promon、DataTheorem 和 Protect,Ai 是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

2025 年北美市场价值为 2.8459 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。