分子光谱市场规模、份额和行业分析,按产品类型(仪器、配件和消耗品以及软件)、按技术(红外 (IR) 光谱、紫外-可见光谱、拉曼光谱、核磁共振 (NMR) 光谱等)、按最终用户(制药和生物技术公司、学术和研究机构、临床和诊断实验室等)以及区域预测, 2026-2034

主要市场见解

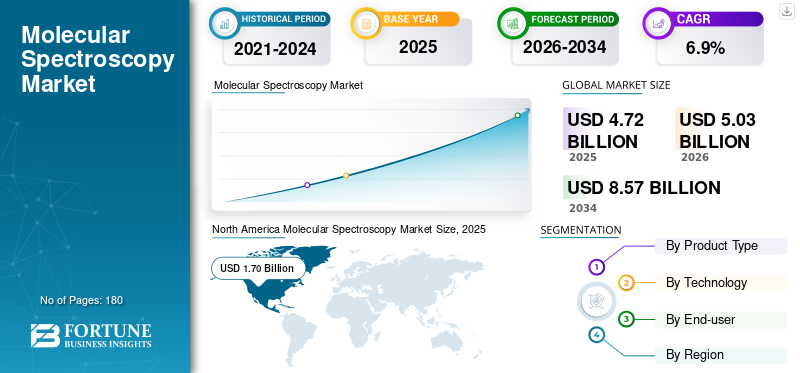

2025年,全球分子光谱市场规模为47.2亿美元。预计该市场将从2026年的50.3亿美元增长到2034年的85.7亿美元,预测期内复合年增长率为6.9%。北美主导全球分子光谱市场,2025年市场份额为36.01%。

分子光谱是一种分析技术,用于在制药和生物技术等各个行业以及学术和研究机构中使用电磁辐射来识别、量化和表征材料,用于过程监控和监管记录。市场增长归因于对 QA/QC 自动化和研发工作流程的需求不断增长,对光谱仪器和耗材的需求不断增长。

此外,该市场由布鲁克、赛默飞世尔科技公司和安捷伦科技公司等主要参与者主导。这些参与者的先进仪器组合融合了新技术和强大的全球影响力,有助于提高他们的市场份额。

下载免费样品 了解更多关于本报告的信息。

分子光谱市场要点

- 2025年市场规模:47.2亿美元

- 2026年市场规模:50.3亿美元

- 2034 年预测市场规模:85.7 亿美元

- 复合年增长率:2026-2034 年 6.90%

- 2025年,北美以36.01%的份额主导全球分子光谱市场。

- 由于高价值的仪器购买和更换周期,仪器细分市场在 2025 年占据最大的市场份额。

- 红外 (IR) 光谱领域预计到 2026 年将占据 31.5% 的市场份额,成为领先的技术领域。

北美

北美市场在 2025 年以 17 亿美元的估值引领全球市场。

亚太地区

预计2026年亚太地区将达到14.7亿美元。

欧洲

预计 2026 年欧洲将达到 14.9 亿美元。

我们。

预计到2026年该市场将达到16.3亿美元,约占全球收入的32.4%。

日本

预计到2026年该市场将达到3.8亿美元,约占全球市场的7.6%。

阅读更多

分子光谱市场趋势

支持人工智能的光谱分析和多模式工作流程将成为主要市场趋势

目前,光谱硬件与更强大的软件、人工智能/化学计量学和成像的集成越来越多。公司正在将人工智能驱动的评估和多模态成像集成到他们的产品中红外成像显微镜工作流程。

- 例如,布鲁克推出了 LUMOS II ILIM,这是一款基于量子级联激光 (QCL) 的红外成像显微镜,强调该软件正在成为一个差异化因素,而不是一个附加组件。

此外,主要参与者正在通过拉曼光谱仪器和软件扩展其产品组合,以实现更快的测量、更高的灵敏度和更大的采样灵活性,从而提高整体性能。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

质量保证 (QA)/质量控制 (QC) 和的标准规定 过程分析技术 (PAT) 推动市场增长

制药和生物技术公司不断增加的研发举措以及制造标准法规正在推动快速身份测试、杂质检查、放行决策和过程分析技术 (PAT) 中对分子光谱的需求,以缩短周期时间并避免破坏性测试。

作为回应,主要参与者正在推出新工具来支持他们的运营。此外,生物制剂和复杂制剂产量的不断增长正在推动对快速和标准化解决方案(例如光谱系统)的需求。预计这将推动预测期内全球分子光谱市场的增长。

- 例如,2023 年 4 月,安捷伦科技公司推出了 Cary 3500 柔性紫外-可见系统,明确定位制药和生物制药和监管环境。

市场限制

高成本和技能差距限制了市场增长

尽管分子光谱仪器和耗材得到广泛使用,但其采用仍受到关键因素的阻碍,包括高资本成本、持续的校准/验证负担以及专家的可用性有限,特别是对于拉曼/核磁共振和成像工作流程。

- 例如,2025 年 12 月,LabX 提到新的光谱系统通常成本在 15,000 美元至 200,000 美元之间。

对于许多小型实验室来说,服务、合规性、培训和方法开发的成本较高,尤其会延迟升级或限制核心 QC 之外的部署,预计这将阻碍市场增长。

市场机会

转向高通量光谱学以提供利润丰厚的增长机会

近年来,从单点测量转向高通量筛选和化学成像,特别是对于片剂、组织、微塑料和异质材料。

因此,主要参与者正在通过新产品的推出来利用这些机会,例如高通量拉曼筛选仪器和分子指纹分析工具。

- 例如,2025 年 3 月,HORIBA 宣布推出三款新分析仪器,包括 Veloci A-TEEM 生物制药分析仪,用于生物制药应用中的分子指纹分析,例如疫苗开发和蛋白质分析、用于在一分钟内进行高通量 96 孔筛选的 PoliSpectra 快速拉曼读板仪,以及与拉曼集成用于多模式材料表征的 SignatureSPM AFM 平台。

市场挑战

仪器、样品和方法的标准化挑战市场增长

近年来,再现性和可转移性对样品制备、仪器配置和化学计量模型提出了持续的挑战,从而使跨地点和供应商的方法转移变得复杂化。

尽管这些仪器是为提高生产力而设计的,但世界各地的实验室仍然需要强大的验证和一致的参考材料,这对它们的采用和市场增长构成了挑战。

细分分析

按产品类型

提高仪器新采购率以推动细分市场增长

根据产品类型细分,市场分为仪器、配件和消耗品以及软件。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,仪器部分将占据分子光谱的主要市场份额。这一增长主要是由于高价仪器的新采购率不断增加以及多年的更换周期所推动,而性能升级、合规性需求和不断扩大的应用则推动了这些增长。

此外,配件和消耗品领域预计在预测期内复合年增长率为 7.3%。

按技术

新产品推出推动红外 (IR) 光谱领域的增长

根据技术,市场分为红外(IR)光谱、紫外-可见光谱、拉曼光谱、核磁共振 (NMR) 光谱等。

到 2025 年,红外 (IR) 光谱细分市场占据最大的市场份额。该细分市场的增长归功于新产品创新,例如相对快速且经济高效的红外光谱仪器。化学品、药物固体和法医学领域对这些仪器的需求不断增加。 此外,预计到2026年该部门的份额将达到31.5%。

- 2022 年 3 月,岛津公司推出了 IRXross FTIR 分光光度计,具有一流的灵敏度,信噪比 (S/N) 为 55,000:1,是其前身 IRAffinity-1S 的两倍。新设备还具有针对制药和化学应用的增强分辨率和高速分析功能。

此外,核磁共振 (NMR) 光谱领域预计在预测期内将以 6.9% 的复合年增长率增长。

按最终用户

提高制药和生物技术公司的 QA/QC 和研发要求以推动该细分市场的增长

就最终用户而言,市场分为制药和生物技术公司、学术和研究机构、临床和诊断实验室等。

2025 年,制药和生物技术公司在最终用户方面占据市场主导地位。该领域的增长归因于越来越多的制药和生物技术公司需要光谱仪器来进行质量控制/质量保证、药物发现和开发以及全球研究计划。此外,该部门预计到 2026 年将持有 38.4% 的份额。

此外,学术和研究机构部门预计在预测期内复合年增长率为 7.1%。

分子光谱市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Molecular Spectroscopy Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据最大市场份额,价值 16 亿美元,并在 2025 年继续保持主导地位,价值 17 亿美元。该地区的增长归因于该地区强大的制药和生物技术基础、高研发支出以及先进分析技术的早期采用。 2026年,美国市场预计将达到18亿美元。

- 例如,2025年8月,Cross River Therapy提到美国有超过5000家制药公司。

美国分子光谱市场

2026年,美国市场规模预计将达到16.3亿美元,占全球市场收入的32.4%。

欧洲

预计欧洲未来几年的增长率为 6.1%,位居全球第二,到 2026 年市场规模将达到 14.9 亿美元。这一增长主要得益于强大的学术和行业合作以及严格的监管框架,预计这将提高光谱仪器和耗材的利用率。

英国分子光谱市场

预计到2026年英国市场将达到2.6亿美元,约占全球市场收入的5.1%。

德国分子光谱市场

预计到 2026 年,德国市场将达到约 4.1 亿美元,约占全球市场的 8.1%。

亚太地区

2026年,亚太市场预计将达到14.7亿美元,成为第三大市场区域,其中印度和中国预计将分别贡献1.5亿美元和6.5亿美元。

日本分子光谱市场

日本预计到 2026 年将达到 3.8 亿美元,约占全球市场的 7.6%。

中国分子光谱市场

预计到2026年中国将达到6.5亿美元,占全球市场的12.9%。

印度分子光谱市场

预计到2026年,印度市场规模将达到1.5亿美元,约占全球行业的3.0%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现适度增长。由于该地区对常规 FTIR 和 UV-Vis 系统的需求不断增长,拉丁美洲预计到 2026 年将达到 1.6 亿美元。同时,预计到2026年,海湾合作委员会在中东和非洲市场的价值将达到0.6亿美元。

竞争格局

主要行业参与者

提供广泛的创新产品以加强主要参与者的市场地位

2025年,布鲁克、赛默飞世尔科技公司和安捷伦科技公司占据全球分子光谱市场份额最高。他们的主导地位归因于这些公司提供的高端光谱技术组合,特别是拉曼、核磁共振和先进的红外成像系统。

其他主要公司,包括 HORIBA 和 Shimadzu Corporation 等,由于在药物研究、生命科学、材料科学和学术机构方面的强大影响力,预计将占据重要的市场份额。

主要分子光谱公司名单简介

- 赛默飞世尔科技公司(我们。)

- 安捷伦科技公司(我们。)

- 布鲁克(我们。)

- 岛津制作所(日本)

- 堀场(日本)

- Revvity(美国)

- 万通股份公司(瑞士)

- 日本电子有限公司(日本)

- 雷尼绍公司(我们。)

- 牛津仪器(英国)

主要行业发展

- 2025 年 3 月:BrightSpec 在 2025 年 Pittcon 上推出了世界上第一台商用分子旋转共振 (MRR) 仪器。该解决方案具有用于量化挥发性/手性化合物的 sisoMRR、用于化学结构识别的 pectraMRR 以及用于教育和分析的紧凑型 nanoMRR。

- 2025 年 3 月:HORIBA 推出了 Veloci 生物制药分析仪,采用 A-TEEM 光谱技术,可用于快速、无标记的分子指纹分析生物制药和制药应用。

- 2024 年 4 月:万通公司推出了 2060 XRF 过程分析仪,这是其首款 EDXRF 光谱仪,用于对液体样品中从镁到铀等各种元素进行可靠、无损的在线分析。

- 2024 年 3 月:Thermo Fisher Scientific Inc. 推出了 Nicolet Apex FTIR 光谱仪,并配有直观的 OMNIC Paradigm 软件,用于材料、制药和环境分析的自动化工作流程。

- 2023 年 4 月:安捷伦科技公司推出 Cary 3500 灵活紫外-可见系统。该解决方案是一款双光束分光光度计,具有先进的光度性能,用于分析制药和生物制药环境中的各种液体和固体样品。

报告范围

全球分子光谱市场报告对所有细分市场的市场进行了全面分析,涵盖关键驱动因素、趋势、机遇、挑战和限制。它提供了有关技术进步、新产品发布和批准、重大行业发展、市场份额细分、质量保证/质量控制法规以及领先公司概况的重要见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、技术、最终用户和地区 |

|

按产品类型 |

· 仪器 · 配件及消耗品 · 软件 |

|

按申请 |

· 红外 (IR) 光谱 · 紫外-可见光谱 · 拉曼光谱 · 核磁共振 (NMR) 波谱学 · 其他的 |

|

按最终用户 |

· 制药和生物技术公司 · 学术与研究机构 · 临床和诊断实验室 · 其他的 |

|

按地理 |

· 北美(按产品类型、技术、最终用户和国家/地区) o 美国(产品类型) o 加拿大(产品类型) · 欧洲(按产品类型、技术、最终用户和国家/次区域) o 德国(产品类型) o 英国(产品类型) o 法国(产品类型) o 西班牙(产品类型) o 意大利(产品类型) o 斯堪的纳维亚半岛(产品类型) o 欧洲其他地区(产品类型) · 亚太地区(按产品类型、技术、最终用户和国家/次区域) o 中国(产品类型) o 日本(产品类型) o 印度(产品类型) o 澳大利亚(产品类型) o 东南亚(产品类型) o 亚太地区其他地区(产品类型) · 拉丁美洲(按规模、程序、最终用户和国家/次区域) o 巴西(产品类型) o 墨西哥(产品类型) o 拉丁美洲其他地区(产品类型) · 中东和非洲(按产品类型、技术、最终用户和国家/次区域) o GCC(产品类型) o 南非(产品类型) o 中东和非洲其他地区(产品类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 47.2 亿美元,预计到 2034 年将达到 85.7 亿美元。

2025年,北美市场价值为17亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.9%。

到 2025 年,仪器仪表领域按产品类型领先市场。

全球制药和生物技术公司的质量保证和质量控制标准法规是推动市场的关键因素。

布鲁克、赛默飞世尔科技公司和安捷伦科技公司是市场上的一些主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道