2026-2034 年钕市场规模、份额和行业分析(按应用(磁铁、催化剂、陶瓷和玻璃等)以及区域预测)

主要市场见解

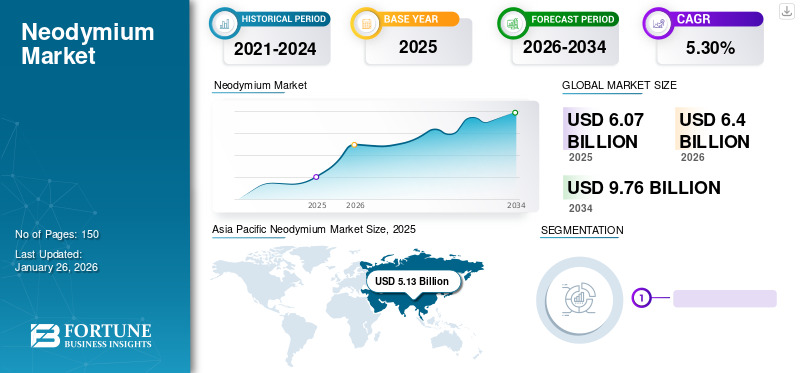

2025年全球钕市场规模为60.7亿美元,预计将从2026年的64.0亿美元增长到2034年的97.6亿美元,预测期内复合年增长率为5.30%。到2025年,亚太地区将占据钕铁硼市场的主导地位,市场份额将达到84.60%。此外,由于环境问题日益严重,电动汽车产量不断增长,美国的钕铁硼市场规模预计将大幅增长,到2034年预计将达到5.711亿美元,这将为钕铁硼创造利润丰厚的机会。

钕 (Nd) 是最稀有的金属之一,原子序数为 60,呈银色金属。元素的开采采用烧结和粘合等工艺。此外,这种金属具有出色的磁性,并且能够耐受极端温度。因此,它主要用作永磁体。因此,汽车和电子行业对钕铁硼(NdFeB)永磁体的需求不断增长,将提振市场。此外,电动机技术的不断进步以及整个医疗保健行业越来越多地采用钕铁硼来减少肿胀并帮助快速愈合,将在预测期内进一步促进市场增长。

COVID-19 期间市场受到严重影响。全球许多国家对贸易活动、运输以及原材料和成品的分配实施限制。这扰乱了市场的价值链。由于这个问题,一些公司的采矿活动受到阻碍,需求急剧下降。然而,限制放宽后供应链恢复正常,让业内人士寻找机会。因此,这将有助于减轻冠状病毒对年度业绩的影响。

下载免费样品 了解更多关于本报告的信息。

全球钕市场概览

市场规模及预测:

- 2025年市场规模:60.7亿美元

- 2026年市场规模:64亿美元

- 2034 年预测市场规模:97.6 亿美元

- 复合年增长率:2026-2034 年 5.30%

市场份额:

- 在电动汽车生产、电子产品需求和中国主导的稀土开采的推动下,亚太地区在 2025 年占据领先地位,占据 84.60% 的份额,从 2025 年的 54.7 亿美元上升到 2026 年的 57.5 亿美元。

- 按应用划分:由于汽车、电子和可再生能源的需求,磁铁占据主导地位。

- 在轮胎制造的支持下,催化剂细分市场到 2023 年将占据 8.7% 的份额。

- 在建筑和特种应用中使用钕作为玻璃着色剂,推动了陶瓷和玻璃领域的发展。

主要国家亮点:

- 中国:全球最大生产国,稀土氧化物产量约占 85%,永磁体和合金产量占 90%。

- 美国:在电动汽车增长和永磁体需求的推动下,预计到 2034 年将达到 5.711 亿美元。

- 德国:汽车行业采用电动汽车电机、安全系统和轻量化部件。

- 日本:电子、医疗保健和精密电机的需求持续增长。

- 中东和非洲:消费电子产品和可再生能源项目适度增长。

钕市场趋势

环境问题日益严重,电动汽车行业需求不断增长,创造了新的市场机会

产量的增长电动汽车由于日益严重的环境问题将为钕铁硼创造有利可图的机会。钕被认为是用于电动汽车电机的最佳磁铁。在超过 90% 的电动汽车案例中,都使用无刷直流 (BLDC) 电机,这些电机由 NdFeB 制造。因此,对直流电机不断增长的需求将推动产品的采用。电动汽车中钕的消耗量主要增长在强力磁铁上,进一步应用于防抱死制动系统传感器、分电器传感器、凸轮传感器、发电机、交流发电机、点火线圈、动力转向电机、泵电机和起动机等。因此,在分析期间,全球电动汽车的增长将在市场上蓬勃发展。 亚太地区的钕市场从 2022 年的 57.1 亿美元增长到 2023 年的 46.6 亿美元。

下载免费样品 了解更多关于本报告的信息。

钕市场增长因素

汽车和电子等各行业对钕铁硼的需求不断增长,推动市场增长

汽车和电子等最终用途行业对钕铁硼磁体的需求不断增长,推动了产品消费。与传统磁体相比,由 Nd 制成的磁体结构紧凑、重量轻且性能最高,具有更大的磁场。他们对汽车、电梯、音圈、节能电机的需求迅速增长。此外,钕铁硼磁体在电动汽车、先进视听设备和风力涡轮机等应用中也是首选。与铁基电磁体相比,对更强磁铁的需求不断增加,这些磁铁需要更小的质量并提供更好的效果,这增加了其需求。这些因素将推动钕铁硼的消费,推动预测期内的行业扩张。

建筑业兴起带动陶瓷及玻璃产品扩张,推动产品需求

人口的急剧增长为建筑业创造了巨大的机遇。此外,人们正在转移到大都市来谋取收入和职业发展。这就产生了对住宅和非住宅场所的需求,例如建筑物、购物中心、机场、合居公寓等。因此,承包商、工程师和建筑师正在想出最新的结构设计、先进的窗户、物联网 (IoT) 内置陶瓷盆和盥洗用品。钕是用作玻璃着色剂的化学材料。该产品的消耗使玻璃和陶瓷呈现出从红酒色到紫罗兰色的不同色调。这种产品的增色特性预计将刺激建筑行业的需求。

制约因素

产品价格波动阻碍市场增长

研究期间,钕价格的波动限制了市场的增长。供应链中断、昂贵的采矿活动、政府环境法规以及汽车和电子行业更高的需求等因素都会影响产品定价。此外,中国在稀土生产方面处于垄断地位。因此,国家提高了出口价格,限制了产品供应。此外,中国政府对钕和其他稀土元素实施了战略性材料管制,预计将导致价格大幅波动。这些因素可能会限制预测期内钕市场的增长。

钕市场细分分析

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于电子行业需求不断增长,磁铁细分市场将占据主导地位

根据应用,市场分为磁铁、催化剂、陶瓷和玻璃等。磁体领域在钕市场占据主导地位,预计在预测期内将继续保持主导地位,到2026年份额将达到75.16%。稀土元素磁体的消费主要体现在传统汽车、电动汽车、工业产品、消费电子、空调和电梯等领域。此外,住宅和商业建筑的不断扩张导致对电视、电脑、扬声器、发电机、移动电话和电机等电子产品的需求激增。因此,电子行业的快速增长将增加对磁体生产的产品需求。

催化剂在轮胎生产中的使用不断增加,提高了产品的采用率。该领域使用的产品主要与其显着的特性有关,例如高CIS含量、更高的回弹性、改善的滞后性和更好的耐磨性。在陶瓷和玻璃应用中,氧化铷 (III) 氧化物用于黑色玻璃脱色、玻璃着色以及作为添加剂太阳能控制玻璃。这种钕玻璃还用于制造激光器和激光笔,并用于整容手术、眼科手术和癌症治疗。另一个领域包括电池和电池合金、冶金和抛光。汽车和电子行业越来越多地采用电池以及不断进步的技术进步将推动其他领域的发展。 预计到2023年催化剂业务将占据8.7%的份额。

区域见解

Asia Pacific Neodymium Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太市场2025年产值51.3亿美元,占全球市场格局的84.60%,预计2026年将达到54.2亿美元。电动汽车和电视、手机等电子产品制造的增加预计将推动对钕磁铁的需求。这将推动亚太地区产品的采用。到2026年,日本市场价值为8.5亿美元,到2026年中国市场价值为39.6亿美元,到2026年印度市场价值为1.8亿美元。

此外,包括钕在内的全球稀土元素的制造和供应均由中国主导。 2023年,中国的收入份额最大。根据中国电力协会的数据,2019年,中国生产了全球约85%的稀土氧化物和约90%的稀土金属、永磁体和合金。因此,支持性的政府法规、低成本劳动力和广泛的采矿设施是中国成为最大金属产量的因素。

北美

2025年北美市场规模为5亿美元,占全球市场份额的8.20%,预计2026年将达到5.2亿美元。在北美,产品消费的增长归因于对永磁体的需求不断增长。因此,它可以实现计算机硬盘、移动电话、扬声器和电子汽车部件等电子产品的小型化。此外,对风力涡轮机的需求不断增长对市场增长产生了积极影响。英国Goudsmit表示,风力涡轮机性能和设计的持久发展带动了钕铁硼的实质性发展。到2026年,美国市场价值将达到4.3亿美元。

为了提高可靠性、降低成本和减少昂贵的维护需求,对风力涡轮机产品的需求不断增长,这推动了欧洲市场的增长。此外,电动汽车的日益商业化和基础设施的不断发展进一步推动了该地区产品的采用。

欧洲

2025年,欧洲市场规模为3.4亿美元,占全球市场的5.60%,预计2026年将增长至3.5亿美元。此外,欧洲汽车工业的增长将推动产品需求。主要应用包括电子控制单元、汽车安全和信息系统、能源传输系统和车辆多媒体系统。此外,对轻量化和碳排放量最低的车辆的需求不断增长将对德国市场产生积极影响。到2026年,英国市场价值将达到0.8亿美元,而德国市场到2026年价值将达到1.6亿美元。

中东和非洲

2025年,中东和非洲市场的销售额为0.3亿美元,占全球市场份额的0.50%,预计2026年将达到0.3亿美元。由于拉丁美洲、中东和非洲的需求不断增长,预计该地区的产品使用量将温和增长。消费电子产品。

拉美

2025年,拉丁美洲占据全球市场的1.10%,估值达到0.7亿美元,预计2026年将增长至0.7亿美元。

钕铁硼市场重点企业名单

公司将增加采矿活动作为一项战略举措

市场上的主要参与者主要从事稀土金属开采,以满足新兴市场的需求。例如,莱纳斯公司是一家位于澳大利亚的金属和采矿公司。稀土氧化物在该公司位于澳大利亚韦尔德山的工厂进行开采和初步加工,其精炼和分离工厂位于马来西亚格宾。此外,作为“莱纳斯 2025”增长战略计划的一部分,该公司正在西澳大利亚卡尔古利建立稀土加工厂,扩大其工业足迹。

另一方面,Rainbow Rare Earths Limited 开采镝、钕、镨和铽矿床。公司主要从事位于南非和布隆迪的土矿项目。其项目名称为Phalaborwa项目和Gakara项目。

主要公司简介:

- 阿拉弗拉资源有限公司(澳大利亚)

- 莱纳斯稀土有限公司(澳大利亚)

- 加拿大禾发稀土有限公司(加拿大)

- MP材料公司。(我们。)

- 稀土峰值(澳大利亚)

- 彩虹稀土有限公司(英国)

- 德克萨斯矿产资源公司(美国)

- IREL(印度)有限公司(印度)

- 澳大利亚战略材料有限公司(澳大利亚)

- 金属稀土有限公司(中国)

主要行业发展:

- 2023 年 2 月:MP Materials Corp. 和住友商事株式会社正在达成协议。该协议旨在加强日本稀土供应并使之多样化。根据协议,住友商事株式会社担任 MP Materials 的经销商。

- 2022 年 12 月:澳大利亚战略材料有限公司与越南稀土公司(VTRE)和韩国忠清北道签订了协议。该协议将帮助该公司增加全球市场份额。

- 2022 年 9 月:KSM Metals Co., Ltd(澳大利亚战略材料公司(ASM)的子公司)与韩国公司 NS World Co., Ltd 签订了销售其韩国金属工厂生产的金属钕镨的协议(销售协议)。

- 2022 年 2 月:IREL(印度)有限公司与 M/s 续签了协议。日本丰田通商株式会社和 M/s。丰通稀土(印度)列兵。公司采取的这一发展战略有助于促进国内稀土精炼及下游业务的发展。

- 2021 年 12 月:MP Materials Corp. 与通用汽车公司签订了供应稀土材料的协议。该供应链协议将帮助该公司增强其全球影响力。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告对市场进行了详细分析,重点关注领先企业、技术、关键应用领域等关键方面。除此之外,该研究报告还提供了对钕市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.30% |

|

单元 |

价值(十亿美元);体积(千吨) |

|

分割 |

按申请

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为60.7亿美元,预计到2034年将达到97.6亿美元。

2026年,市场价值为64亿美元。

该市场将以 5.30% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现快速增长。

磁铁部分是市场上的领先应用。

汽车和电子等各个行业对钕铁硼的需求不断增长,预计将推动市场增长。

2025年,中国将占据最高的市场份额。

Arafura Resources Limited、Lynas Rare Earths Ltd、HEFA Rare Earth Canada Co. Ltd、MP MATERIALS CORP.和 Peak Rare Earths 是市场的领先参与者。

电气电子和汽车行业不断增长的需求将推动预测期内产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150