非酒精烈酒市场规模、份额和行业分析,按产品类型(威士忌、朗姆酒、杜松子酒和开胃酒、伏特加等)、按类别(传统和手工)、按类型(原味和调味)、按价格(价值、溢价和超溢价)、按分销渠道(场内和场外{超市/大卖场、便利店、酒类商店、在线零售和其他}),以及 2026-2034 年区域预测

非酒精烈酒市场规模及未来展望

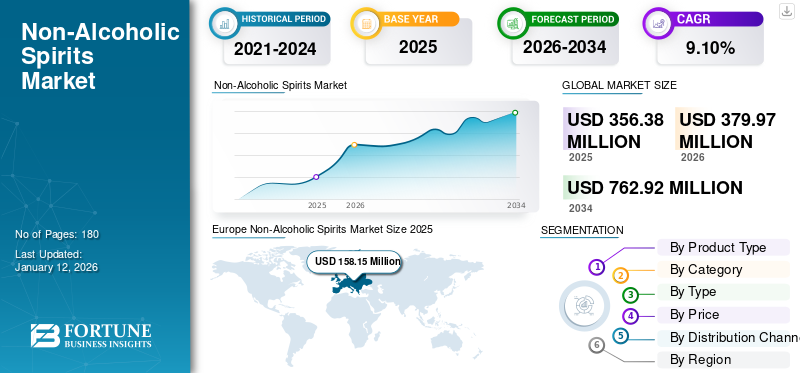

2025年全球非酒精烈酒市场规模为3.5638亿美元,预计将从2026年的3.7997亿美元增长到2034年的7.6292亿美元,2026-2034年预测期间复合年增长率为9.10%。欧洲在非酒精烈酒市场上占据主导地位,2025年市场份额为44.38%。

非酒精烈酒是不含酒精的蒸馏烈酒。这些产品的制造过程包括几个步骤,包括蒸馏、注入芳香剂和植物成分,以及通过部分渗透去除酒精。这些产品包括不含酒精的朗姆酒、不含酒精的杜松子酒和威士忌酒。人们认为它们比酒精饮料更健康,因为它们能够降低由酒精引起的疾病风险。因此,预计这些产品的增长率将保持在较高水平。这些饮料中的糖分含量有限,也适合注重体重的消费者。一些著名的非酒精烈酒制造商包括 V9 Beverages、Diageo、Seedlip 等。

下载免费样品 了解更多关于本报告的信息。

全球非酒精烈酒市场概况

市场规模

- 2025年价值:3.5638亿美元

- 2026 年价值:37997 万美元

- 2034年预测价值:7.6292亿美元,2026-2034年复合年增长率为9.10%

市场份额

- 区域负责人:受法国和英国等国家健康意识不断增强以及对优质酒精替代品需求不断增长的推动,欧洲在 2025 年占据最高市场份额,达到 44.38%。

- 增长最快的地区:在中国、印度和日本可支配收入增加、人口结构变化以及精酿和进口非酒精饮料日益受欢迎的推动下,亚太地区预计将快速增长。

- 顶级产品领域:杜松子酒和开胃酒在 2024 年引领产品类别,因为它们在贸易环境中的实验消费者和调酒师中很受欢迎。

行业动态

- 优质化和工艺吸引力:对具有植物和异国风味的小批量手工非酒精烈酒的需求不断增长。

- 奢华与生活方式定位:无酒精烈酒越来越多地作为具有收藏价值的包装和强大的品牌传统的奢侈饮料进行销售。

- 口味创新:推出专为喜欢探索口味的年轻消费者量身定制的热带、香料和水果口味的产品。

- 交易中的主导地位:酒吧和餐馆仍然是主要的分销渠道,推动新产品的发现和试用。

- 在线零售扩张:电子商务和 DTC 平台的增长提高了 COVID-19 期间和之后的可用性。

驱动因素

- 健康意识和健康趋势:消费者正在减少酒精摄入量并寻求传统烈酒的更健康替代品。

- 政府支持和活动:欧洲和亚洲的倡议鼓励负责任的饮酒和无酒精替代品。

- 产品创新与品牌:频繁推出调味、优质和以活动为主题的非酒精烈酒正在增强消费者的吸引力。

- 改善冷链和零售基础设施:特别是在发展中地区,可以实现更好的分销和保质期。

- 千禧一代和 Z 世代不断增长的需求:年轻消费者由于偏好用心消费和不含酒精的社交饮酒,正在推动需求。

市场动态

市场驱动因素

非酒精烈酒类别新产品推出以支持市场增长

饮料制造公司正在重新定义其产品,以专注于实验体验和与消费者的互动,以提供难忘的体验。烈酒制造公司将其产品包装在可收藏的瓶子中,并专注于其品牌传统,为不断发展的消费群体策划产品。随着消费者转向更健康的酒精饮料替代品,并愿意尝试零酒精饮料的味道和风味,传统酒精品牌也在投资扩大其在这一类别的产品范围。因此,全球非酒精烈酒市场预计将保持高增长。

例如,2024年9月,非酒精烈酒品牌Seedlip推出了非酒精酿酒厂实验室Sylva,该实验室将生产无酒精/低酒精含量的优质深色烈酒,消费者可以提前预订。

注重健康的消费者对非酒精饮料的需求增加,推动市场增长

促进市场增长的关键因素之一是这些饮料作为健康替代品的战略定位酒精饮料。饮料中酒精的存在与多种健康问题有关,包括肝脏疾病、大脑疾病和心脏病。饮用不含酒精的烈酒有助于减少卡路里消耗和感染这些疾病的机会。它还可以帮助消费者享受与酒精饮料味道相似的饮料。因此,随着消费者健康意识的增强,对此类产品的需求预计也会增加。

市场约束

复杂的制造工艺和高生产成本限制了市场增长

与酒精产品相比,零酒精烈酒价格昂贵,这使得它们成为注重成本的消费者最不喜欢的选择。这些产品的高生产成本是增加最终产品价格的主要因素之一。很大一部分低度烈酒是由标准烈酒通过脱醇生产的,增加了总体生产成本。由于制造过程复杂,需要先进的机械和熟练的劳动力来进行制造,这增加了产品的总体成本。因此,注重成本的消费者可能更愿意购买市场上其他更便宜的替代品。

市场机会

政府的有利举措和冷链基础设施的改善为市场扩张创造机会

支持非酒精烈酒市场增长的政府举措预计将帮助国内市场参与者扩大产能,甚至将产品出口到国际市场。例如,印度政府打算扩大其酒精和非酒精烈酒向国际市场的出口,作为其“印度制造”活动的一部分。此外,冷链基础设施的改善,尤其是发展中国家的冷链基础设施的改善,预计将成为支持未开发地区市场增长的关键因素之一。

中号市场挑战

复杂的监管审批给市场增长带来挑战

不同国家复杂的监管框架给制造商在不同国家的非酒精烈酒生产、包装、营销和分销方面带来了重大挑战。除此之外,通过保持不含酒精的酒精烈酒的感官特性来生产烈酒是制造商面临的重大挑战。消费者认知度低也是这些饮料销量有限的一个关键因素。

非酒精烈酒市场趋势

对豪华饮料的需求不断增长是支持市场增长的主要因素

消费者对优质饮料的需求增加是积极影响市场增长的主要因素。本土手工艺品牌在市场上越来越受欢迎,消费者开始选择小批量生产的小众奢侈品。随着此类手工批次的受欢迎程度增加,非酒精烈酒市场的增长预计将获得牵引力。

- 例如,2023年,日本最著名的精酿金酒制造商之一越后药庄株式会社在该国推出了一款基于植物成分的精酿无酒精金酒,名为“NON ALCOHOLIC YASO GIN”。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对市场的增长产生了负面影响,因为许多主要餐饮服务在此期间,酒吧等场所和酒馆关闭。政府对公众集会的限制迫使一些此类场所关闭或减少运营,导致通过这些渠道的产品销售减少。然而,这些饮料的在线销量在此期间有所增加。在此期间,网上零售渠道的扩张是促进非酒精饮料通过网上平台销售的主要因素之一。

细分分析

按产品类型

由于在实验消费者和调酒师中广受欢迎,杜松子酒和开胃酒占据了最高的市场份额

按产品类型划分,市场分为威士忌、朗姆酒、杜松子酒和开胃酒、伏特加等。

预计到 2026 年,杜松子酒和开胃酒细分市场将占据最大的市场,份额为 42.74%,并且预计将稳定增长。这些饮料深受年轻的实验消费者以及餐馆和酒吧的调酒师的欢迎。包括国内和国际品牌在内的几家公司正在其市场上推出无酒精杜松子酒,以吸引想要享受此类产品的无酒精变体的消费者。

威士忌是另一种深受消费者欢迎的重要产品类型。消费者对精酿酿酒厂生产的优质、专门开发的产品的偏好不断提高,对该细分市场的增长产生了积极影响。产品的香味和创新口味也是其受到消费者青睐的因素。

到2024年,朗姆酒细分市场将占据8%的重要市场份额。朗姆酒是另一个深受消费者欢迎的主要产品类别。随着越来越多的消费者转向无酒精饮料,市场上正在推出针对此类消费群体的创新产品替代品。市场上推出了香料风味、植物风味等创新风味,促进了该细分市场的增长。

无酒精伏特加在消费者中也越来越受欢迎,制造商有巨大的机会扩大这一类别的产品范围。其他产品,例如非酒精类产品梅斯卡尔、龙舌兰酒和其他龙舌兰酒也出现在市场上,并越来越受到消费者的欢迎。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型

风味产品因其良好的口味而占据最大的市场份额

按类型划分,市场分为原味和风味。

预计到 2026 年,调味品细分市场将占据全球最高市场份额,占 73.64%,并预计在预测期内以 8.57% 的复合年增长率增长。非酒精饮料更健康,并且其中添加香料有助于改善其口味,因为它们模仿类似类别酒精饮料的风味特征。

到 2025 年,原味/原味产品可能会占据 27% 的市场份额,这是在预测期内稳定增长的另一个主要细分市场。它为喜欢享受饮料原汁原味的消费者提供了干净的口味。此外,此类产品通常比调味产品含有更少的糖,因此原味/无味产品领域主导着市场。

按类别

传统产品因其更广泛的可用性而占据最大的市场份额

按类别划分,市场分为传统产品和手工产品。

预计到 2025 年,传统产品领域将占据最大的市场份额,因为与手工产品相比,其供应范围更广且价格更低。帝亚吉欧 (Diageo)、Seedlip 等多家跨国公司正在扩大其在零酒精烈酒领域的产品范围。预计到 2026 年,传统细分市场将占据 60.27% 的市场份额。

由于高品质手工产品在想要尝试自己口味的消费者中越来越受欢迎,预计手工产品领域在预测期内将创下 6.56% 的最快复合年增长率。这些产品价格相对昂贵,且小批量生产。

按价格

优质产品占据最大市场份额,其高品质受到注重健康的消费者的青睐

根据价格,市场分为价值型、溢价型和超溢价型。

预计到 2026 年,高端细分市场将占据 47.24% 的市场份额,并且复合年增长率预计将高于其他类别,达到 8.69%。消费者健康意识的增强以及消费者随之转向这种高质量、优质成分的产品是支持该细分市场增长的主要因素之一。

到 2025 年,价值细分市场可能会占据 35% 的市场份额,是全球非酒精烈酒的另一个重要细分市场。注重成本的消费者也在投资注重健康的产品,推出此类产品有助于迎合这一消费群。

预计超高端产品领域在预测期内将以最高的速度增长。这些产品包括采用优质原料小批量生产的手工产品,受到想要尝试饮料独特口味和风味的消费者的青睐。

乙y 分销渠道

由于通过餐厅和其他渠道进行更广泛的产品销售,自贸渠道拥有最高的市场份额

根据分销渠道,市场分为场内渠道和场外渠道。

到 2025 年,即饮分销渠道将占据最大的市场份额,达到 70%,并在预测期内呈现出 8.72% 的强劲复合年增长率,因为与其他渠道相比,该平台的非酒精烈酒销售额更高。除了餐厅、酒吧和其他餐饮服务渠道外,实验性饮酒场所也越来越受欢迎,旨在满足消费者的多样化需求。

场外渠道是预计在预测期内增长最快的主要细分市场之一。作为该渠道一部分的超市和大卖场占据了最大的市场份额,因为非酒精饮料通过这些分销渠道的供应和销售非常广泛。线下门店,特别是酒类和专卖店,店主们正在扩大库存非酒精饮料,而且类似烈酒的需求量也在不断增加。消费者不断变化的消费模式对于促使零售商为此类产品提供更多货架空间至关重要。不断发展的零售渠道,特别是在线渠道,具有巨大的增长潜力。因此,预计该渠道在预测期内增长最快。

非酒精烈酒市场区域展望

从地域上看,全球非酒精烈酒市场报告涵盖了北美、欧洲、亚太地区、南美、中东和非洲的分析。

欧洲

Europe Non-Alcoholic Spirits Market Size 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,欧洲市场销售额为 1.5815 亿美元,占全球市场的 44.38%,预计到 2026 年将增长至 1.6788 亿美元。公众对饮酒造成的危害的认识不断增强,欧盟委员会也在资助多个项目,以帮助提高消费者的这种认识。对于想要享受不含酒精的烈酒风味的消费者来说,无酒精饮料是一个合适的选择。

法国是主要消费国,占据全球非酒精烈酒市场份额的主要部分。该国有大量初创企业参与生产各种零酒精产品,包括烈酒。由于越来越多的消费者戒酒,该国拥有大量知名公司正在扩大其在这一领域的产品范围。法国市场预计到 2025 年将达到 4169 万美元,英国市场预计将达到 2296 万美元,德国预计到 2026 年将达到 2622 万美元。

北美

2025年北美市场规模为1.1301亿美元,占全球市场份额的31.71%,预计2026年将达到1.2111亿美元,其中美国占据该地区最高份额,其次是加拿大和墨西哥。由于对饮酒不良影响的认识不断增强,年轻消费者对饮料的消费更加谨慎,这是影响该产品在该地区增长的主要因素之一。

在美国,消费者对饮酒的态度正变得不利,一些人开始选择不含酒精的替代品。根据 RAC 发布的《Motoring 2024》报告,在美国,接受该研究调查的 17-24 岁驾驶消费者中约有 28% 饮用非酒精饮料。同样,65 岁及以上的消费者中有 35% 饮用非酒精饮料。因此,帝亚吉欧(Diageo)和保乐力加(Pernod Richard)等主要酒精饮料制造商正在为该国的这些消费者推出非酒精产品。 2026年美国市场可能达到7499万美元。

- 例如,2024 年 10 月,非酒精烈酒品牌 Caleño 通过推出新产品扩展了其哥伦比亚风格的非酒精“朗姆酒”系列。市场上推出的两种新口味包括白椰子“朗姆酒”和芒果和百香果“朗姆酒”。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

在亚太地区,中国、印度和日本预计将出现强劲增长。亚太市场2025年创收5637万美元,占全球市场格局的15.82%,预计2026年将达到6088万美元,成为第三大市场。该地区可支配收入的增加、印度和东南亚国家人口的积极变化、零售业的增长以及精酿烈酒和进口品牌的日益受欢迎是对该地区市场增长产生积极影响的主要因素。一些早期在价值型细分市场开展此类业务的国内公司也在扩大其产品组合,并为有志向的消费者群提供高品质的优质产品。预计2026年中国市场规模将达到2186万美元,日本市场规模预计将达到1096万美元,印度市场规模预计将在2026年达到719万美元。

南美洲

南美洲的无酒精烈酒市场仍在不断发展,预计未来几年将快速增长,2026年市场规模将达到1920万美元。年轻消费者尤其是Z世代消费者的健康适度饮酒趋势正在巴西、阿根廷、智利等南美国家塑造和普及零酒精饮料。此外,它们的热量含量低,因此注重体重的人也青睐它们。

中东和非洲

2025年中东和非洲市场规模为1052万美元,占全球市场份额的2.95%,预计2026年将达到1090万美元。中东和非洲市场大部分尚未开发,为非酒精烈酒制造商提供了巨大的增长机会。有几个中东国家禁止公众饮酒,或者此类产品的供应受到政府的严格监管。因此,在中东和非洲国家,即南非、埃塞俄比亚等,对于想要享受不含酒精的烈酒风味的消费者来说,无酒精烈酒是一个合适的选择。预计 2025 年阿联酋市场规模将达到 222 万美元。

拉美

2025年,拉丁美洲占据全球市场的5.14%,估值达到1833万美元,预计2026年将增长至1920万美元。

竞争格局

主要行业参与者

新产品发布和创新投资支持市场增长

全球市场较为分散,多家跨国公司以及地区和国内企业竞相扩大其市场份额。新产品的推出和创新投资是这些公司用来相互竞争的一些主要战略举措。各国本土品牌生产的零度烈酒品质也在快速提升,吸引不少消费者前来品尝。国内和国际品牌之间日益激烈的竞争为不同消费群体的产品创新和有竞争力的定价创造了合适的市场环境。制造商还推出季节性或活动主题的产品,为消费者创造难忘的体验并提高品牌忠诚度。例如,印度品牌 Sober 在 2020 年推出了粉色版 SOBER NON-ALCOHOLIC GIN,以提高消费者对乳腺癌的认识。

非酒精烈酒市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

Diageo plc、Lyre’s、BARE Zero Proof Spirits Inc.、Everleaf 和 V9 Beverages Pvt.有限公司是市场上最大的参与者之一。全球市场较为分散,前 5 名企业占据全球非酒精烈酒市场份额的 30% 左右。

主要非酒精烈酒公司名单简介:

- 帝亚吉欧公司(英国)

- 里拉琴的(英国。)

- 埃弗利夫(英国)

- V9 饮料列兵。有限公司(印度)

- 无精打采的公司(我们。)

- 维尔德顿(美国)

- 自由烈酒公司(美国)

- 索布里亚(加拿大)

- Seadrift Distillery 无酒精烈酒(澳大利亚)

- BARE 零证明烈酒公司(美国)

主要行业发展:

- 2024 年 10 月:非酒精“烈酒”品牌 Caleño 推出了专门针对年轻消费者的新市场朗姆酒口味。新产品系列包括白椰子、芒果和百香果朗姆酒。

- 2024 年 9 月:总部位于美国的 JuneShine 扩大了非酒精产品系列,将非酒精产品纳入其中康普茶市场上的产品。

- 2021 年 9 月:帝亚吉欧公司 (Diageo plc) 收购了美国公司 Ritual Zero Proof,该公司是非酒精烈酒的领先制造商之一。此次收购预计将帮助该公司在零酒精领域实现可持续发展。

- 2021 年 2 月:添加利 (Tanqueray) 在英国市场推出了经典杜松子酒添加利 (Tanqueray) 0.0% 的非酒精产品变体。该产品在超市均有销售,由杜松、香菜、当归和甘草制成。

- 2020 年 9 月:Lyre's Non-Alcoholic Spirit Co是著名的非酒精烈酒制造商之一,名为“non-alcoholicspirits”,获得1150万美元融资。此次融资帮助该公司将自己定位为非酒精饮料市场的全球领先企业之一。

投资分析与机会

市场报告提供全面的投资分析和机会,为投资者和商业领袖提供可行的见解。全球市场概览报告强调了具有投资潜力的各种机会,包括新产品发布、技术进步、并购和地域扩张。

报告范围

该报告深入分析了市场,并重点介绍了全球市场趋势、知名公司和分销渠道等关键方面。除此之外,市场分析还提供了对一些最重要的行业发展的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.10% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

|

|

按类别

|

|

|

按类型

|

|

|

按价格

|

|

|

按分销渠道

|

|

|

按地区 北美(按产品类型、类别、类型、价格、分销渠道和国家/地区)

欧洲(按产品类型、类别、类型、价格、分销渠道和国家/地区)

亚太地区(按产品类型、类别、类型、价格、分销渠道和国家/地区)

南美洲(按产品类型、类别、类型、价格、分销渠道和国家/地区)

中东和非洲(按产品类型、类别、类型、价格、分销渠道和国家/地区)

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 3.7997 亿美元,预计到 2034 年将达到 7.6292 亿美元。

以9.10%的复合年增长率,全球市场在预测期内将呈现稳定增长。

从产品类型来看,杜松子酒和开胃酒在市场上占据主导地位。

注重健康的消费者对非酒精饮料的需求增加将推动市场增长。

Diageo plc、Lyre’s、BARE Zero Proof Spirits Inc.、Everleaf 和 V9 Beverages Pvt.有限公司是领先的公司。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。