Nordic 导尿管市场规模、份额和行业分析、按产品(留置导尿管、间歇性导尿管和外部导尿管)、按应用(尿失禁、脊髓损伤、妇科、良性前列腺增生、手术等)、按性别(男性和女性)、按最终用户(医院、老年护理中心等)和国家/地区/ 2026-2034 年次区域预测

北欧导尿管市场规模和行业概况

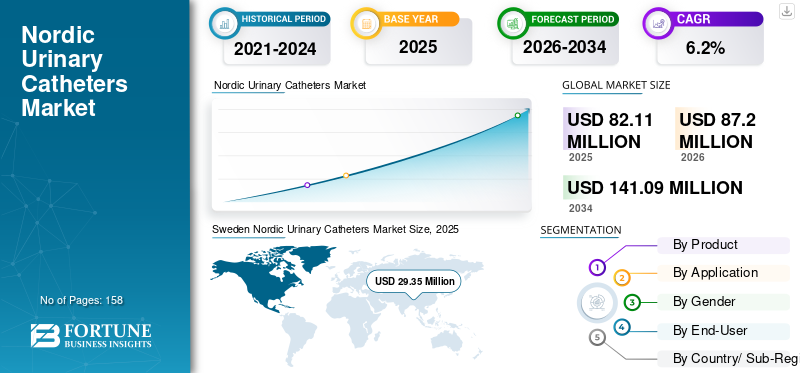

2025年全球北欧导尿管市场规模为8211万美元,预计将从2026年的8720万美元扩大到2034年的1.4109亿美元,预测期内复合年增长率为6.20%。瑞典主导北欧导尿管市场,2025年市场份额为35.74%。

导尿管是医疗器械通过尿道插入膀胱,使尿液从膀胱排出进行收集。它用于导致尿失禁和尿潴留的医疗状况。尿失禁是一个主要的健康问题,也是北欧地区人们日益关注的问题。尿失禁并不是由于衰老引起的,但在老年人中尤其常见。由于各种慢性疾病和人口老龄化导致的尿失禁病例不断增加,预计将增加对该产品的需求。这些因素也将促进市场的增长。

- 根据瑞典研究所2022年发表的一篇文章,在1050万瑞典公民中,约有20%已超过65岁的标准退休年龄。预计到2040年,这一数字将增长至23%。老年人口的增加将导致产品需求显着增加,因为其中尿失禁(UI)病例不断增加。

泌尿外科和妇科手术数量的激增、先进的医疗设施以及合适的报销政策正在促进该产品在市场上的采用。此外,主要市场参与者不断关注研发和其他战略举措,以引进先进产品并扩大分销渠道。预计这些因素将推动北欧导尿管市场的增长。

下载免费样品 了解更多关于本报告的信息。

北欧导尿管市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元82.11百万

- 2026 年市场规模:美元87.2百万

- 2034 年预测市场规模:美元141.09百万

- 复合年增长率:2026-2034 年 6.2%

市场份额:

- 国家:瑞典在北欧市场占据主导地位35.74%到 2025 年,这一比例将由患者入院人数增加、住院时间增加、慢性病患病率上升以及健全的保险和公共医疗设施的可用性推动。

- 按产品:间歇性导尿管细分市场在 2025 年占据了重要的市场份额。间歇性导尿被认为是黄金标准,并且优于留置导尿管,因为它是一个短期过程,可以降低导管相关尿路感染 (CAUTI) 的风险。

主要国家亮点:

- 瑞典:该市场是由大量且不断增长的老年人口推动的,其中约 20% 的公民年龄在 65 岁以上。该国提供全面护理的公共财政医疗保健系统也支持了对医疗设备的高需求。

- 挪威:增长得益于医疗设施的改善、导尿管的普及以及对优质生活方式的高度重视。该国的外伤性脊髓损伤也很普遍,尤其是男性,这推动了导管插入术的需求。

- 丹麦:尿失禁的高患病率推动了市场的发展,丹麦女性中有 46% 患有尿失禁。国内主要制造商的存在也是一个关键的增长因素,例如康乐保 A/S 最近推出了新的创新产品。

- 芬兰:由于医疗保健基础设施的改善、可用的报销设施以及越来越多地采用导尿管来满足老龄化患者群体不断增长的需求,市场正在扩大。

北欧导尿管市场趋势

推出系列技术先进产品,推动市场增长

在过去的几年中,该市场最显着的趋势之一是患者和医疗保健提供者从传统产品转向先进产品的趋势不断增加。为了适应这一变化,公司正在增加投资,以实现导尿管技术的进步。

- 例如,2023 年 2 月,康乐保 A/S 推出了一款名为“Luja”的新型男性间歇性导尿管。它是第一个也是唯一一个具有 80 多个微孔的男性导尿管,可降低尿路感染 (UTI) 的风险。该产品首先在丹麦和芬兰推出,随后在其他主要市场推出。

同样,市场的另一个新趋势是寻找更可持续的原材料来源来生产塑料医疗设备。因此,随着主要公司加大开发先进产品的力度,这些产品的采用预计将在北欧地区大幅增长。

下载免费样品 了解更多关于本报告的信息。

驱动因素

尿失禁和其他医疗状况的患病率上升,增加了产品需求

男性尿失禁可能是由多种疾病引起的,例如前列腺肥大、糖尿病和帕金森病。此外,在接受某种类型的前列腺手术后,这种情况也很常见。对于女性来说,尿失禁很可能在怀孕期间和分娩后或更年期荷尔蒙变化后发生。该地区尿失禁患病率的上升预计将促进各种产品的采用,例如留置(Foley)导尿管、体外导尿管和间歇导尿管。

- 根据 Family Practice 2020 年发表的一篇文章,丹麦女性尿失禁(UI)的患病率为 46%。此外,女性 UI 也很常见。

此外,北欧国家老年人口的增加是尿失禁的一个常见因素。 这种情况预计将进一步推动市场增长。

手术和住院次数的增加促进市场增长

在北欧地区,需要手术的人群中患有慢性疾病的人数一直在增加。这最终将导致对这些产品的需求增加,因为它们测量手术期间和手术后的尿量,作为患者肾脏、心血管和液体状态的间接标志。因此,患有各种慢性疾病的人们对这些产品的需求不断增长,预计将推动预测期内的市场增长。

- 例如,导尿术被认为是所有心脏手术的标准,允许患者的尿液从膀胱自由排出以进行收集。根据《国际心脏病学杂志:2023年心血管风险与预防》发表的一项研究,在瑞典,大约44%的心力衰竭患者每年至少入内科一次,平均住院时间为6-7天。这是推动北欧市场增长的主要因素之一。

制约因素

获得导管相关尿路感染 (CAUTI) 的社会耻辱和风险限制了市场增长

阻碍市场扩张的主要因素之一是留置导尿管引起的导管相关尿路感染(CAUTI)病例不断增加。它们通常被报告为医院获得性感染。人们对这些产品感染的日益担忧预计会减少它们的采用。

此外,长时间使用这些产品预计会增加发生导管相关感染的风险,从而降低未来几年产品的采用率。

- 例如,根据美国国立卫生研究院 (NIH) 2021 年发表的一篇文章,2018 年对瑞典斯德哥尔摩急症护理医院的 3,547 名患者进行了患病率调查。据报道,在患有医疗保健相关感染 (HAI) 的患者中,医疗保健相关尿路感染 (HAUTI) 的患病率为 20.2%。

此外,尿路感染仍然存在耻辱和尴尬。这些因素可能会限制市场的增长。

细分分析

按产品分析

间歇性导管的潜在好处促进了其采用

根据产品,市场分为留置导管、间歇性导管和外置导管。

到 2022 年,间歇性导尿管细分市场在北欧导尿管市场中占有重要份额。间歇性导尿是一个短期过程,每次使用后都会将导尿管移除。这一因素降低了感染风险,特别是导管相关性尿路感染 (CAUTI) 的风险,这将推动间歇性导尿管的采用,并推动该领域的市场增长。

- 根据国家医学图书馆 2023 年发表的一篇文章,间歇性导尿 (IC) 是黄金标准。 IC 优于连续导尿,因为前者比留置导尿引起的尿路感染更少。

留置导管用于长期导尿,无需每次使用后不断更换装置。由于这个因素,它们被广泛用于医院的妇科和其他外科手术中。因此,留置导管部分的增长预计将归因于许多国家泌尿外科重建手术的增加。这将推动这些导管的利用。

2022 年,体外导尿管细分市场的市场份额较低。体外导尿管/安全套导尿管可极大降低导管相关性尿路感染 (CAUTI) 的风险,并且对尿道造成的损伤比留置导尿管更小。非医疗专业人员也可以在家中使用它们。预计这些因素将在预测期内增加该细分市场的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

尿失禁的高发带动了产品销量

根据应用,市场分为尿失禁、脊髓损伤、妇科、良性前列腺增生、外科手术等。

2022 年,尿失禁细分市场在北欧市场份额中占据主导地位。尿失禁是老年人群中的常见病症。衰老会导致下泌尿系统的变化,包括膀胱容量和饱腹感减少、盆底肌肉阻力降低、逼尿肌收缩率降低以及残余尿量增多。老龄化人口比例的上升预计将推动该领域的增长。

由于泌尿外科手术数量不断增加,手术领域占据了主要市场份额,这可能会扩大这些导管的使用。

由于间歇性导管的大量使用来更好地治疗这种疾病,良性前列腺增生(BPH)领域预计将稳定增长。此外,由于卵巢癌和膀胱癌患病率不断上升,人们加大力度推动妇科手术进步,预计妇科领域将占据相当大的市场份额。

另一方面,由于脊髓损伤和其他部位的产品应用有限,预计复合年增长率较低。

按性别分析

前列腺癌和其他疾病患病率的上升提高了男性对产品的采用率

从性别来看,北欧市场分为男性和女性。

男性细分市场占据主导地位。由于良性前列腺增生、前列腺癌、肾功能衰竭和脊髓损伤等泌尿系统疾病的患病率不断上升,导尿管的采用率相当高,尤其是在男性中。预计这一因素将在未来几年推动男性市场的增长。

- 例如,根据 2019 年国家医学图书馆发表的一项研究,男性创伤性脊髓损伤 (TSCI) 的患病率为 76%。这项研究在挪威进行,涉及 349 人。

另一方面,由于有更便宜、更方便治疗尿失禁的替代品(例如成人尿布),女性市场将占据较低的市场份额。这种情况将影响女性患者对这些导管的采用。

通过最终用户分析

由于入院病人数量不断增加,导管将在医院得到广泛使用

就最终用户而言,市场分为医院、老年护理中心等。

医院部门占据了市场的主导份额。该部门的增长归因于医院数量的增加和泌尿系统疾病的流行。这些因素将导致住院人数激增,导致医院对导尿管的需求增加。该地区医疗保健系统支出的增加也是推动医院部门增长的一个重要因素。

由于辅助生活中心数量不断增加,老年护理中心部分预计将稳步增长。需要辅助生活的老年人口比例的上升也将促进该细分市场的增长。

- 例如,根据瑞典研究所2022年报告的数据,瑞典记录在2020年,家政人员帮助了近236,000名65岁或以上的人。这增加了对老年护理中心的需求,从而导致对这些导管的强劲需求。

其他细分市场预计在预测期内将显示出最高的复合年增长率。家庭护理环境中产品的强劲采用预计将有助于该市场中该细分市场的增长。

区域分析

Sweden Nordic Urinary Catheters Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

就地理位置而言,该市场分为瑞典、挪威、丹麦、芬兰和北欧其他地区。

瑞典

瑞典以2025年2935万美元的估值占据市场主导地位,预计2026年将达到3116万美元。入院患者数量的增加、住院时间的增加、慢性病患病率的增加、保险设施的可用性以及外科手术数量的增加可能会推动瑞典市场的发展。

- 例如,2020 年,瑞典拥有公共资助的医疗保健系统,向所有公民提供癌症护理,并且不需要私人医疗保险。

挪威

由于医疗保健设施的改善、导尿管的广泛采用以满足医疗保健需求以及对提供优质生活方式的高度重视,挪威在北欧市场占据了相当大的份额。

丹麦、芬兰和其他北欧国家

此外,由于医疗基础设施、报销设施的改善以及越来越多地采用这些产品来满足老年患者不断增长的需求,包括丹麦、芬兰和北欧其他国家在内的国家的市场正在增长。

主要行业参与者

强大的影响力和产品组合有助于主要公司的市场主导地位

北欧市场的竞争格局呈现出分散的结构,一些参与者占据了重要的市场份额。康乐保 (Coloplast A/S)、Wellspect HealthCare (Dentsply Sirona)、BACTIGUARD、B. Braun SE 和 ConvaTec, Inc. 等一些知名企业凭借其强大的产品组合、成熟的市场占有率、强大的分销网络和创新产品发布,占据了北欧市场的主导份额。

- 例如,2022 年 4 月,Wellspect HealthCare(登士柏西诺德)的 LoFric 系列导管获得了 Nordic Swan 标签许可。 LoFric Elle、LoFric Origo、LoFric Sense、LoFric Hydro-Kit 和 LoFric Primo 是世界上第一批获得 Nordic Swan 生态标签的导管。

Teleflex Incorporated、Hollister Incorporated、BD (Becton, Dickinson and Company) 等也是市场上的一些主要参与者。这些公司不断关注战略举措和产品组合扩展,以增强其在北欧主要国家的市场占有率。

主要参与者名单:

- 巴克提卫德公司(瑞典)

- 康乐保 A/S(丹麦)

- Convatec Group PLC(英国)

- 好利斯特公司(我们。)

- 波士顿科学公司(我们。)

- BD(贝克顿迪金森公司)(美国)

- 贝朗公司(德国)

- Wellspect HealthCare(登士柏西诺德)(丹麦)

主要行业发展:

- 2023 年 6 月:Convatec Group PLC 推出了专为女性设计的 GentleCath Air,以最大程度地降低导管污染的风险。它旨在通过为患者提供终极便利和舒适来造福患者。

- 2023 年 4 月: Wellspect HealthCare(登士柏西诺德)透露,它已使用生物塑料在其女性导尿管“LoFric Elle”中。它取代了传统的化石原料,并将碳足迹减少了 55%。

- 2022 年 4 月: Wellspect HealthCare(登士柏西诺德)的 LoFric 系列导管获得了 Nordic Swan 标签许可。 LoFric Elle、LoFric Origo、LoFric Sense、LoFric Hydro-Kit 和 LoFric Primo 是世界上第一批获得 Nordic Swan 生态标签的导管。

- 2019 年 7 月:Hollister Incorporated 因其 VaPro 非接触式间歇导管获得了 Vizient 颁发的创新技术称号。

- 2018 年 10 月:BACTIGUARD AB 与北欧地区的医疗器械公司和医疗保健供应商 Mediplast 合作。此次合作为在挪威和丹麦推出 BIP 产品组合提供了平台。

报告范围

该报告通过定性和定量的见解对市场进行了全面评估。它涵盖关键部分,例如产品、应用程序、性别、最终用户和地理位置。此外,该报告还深入了解了关键行业发展、定价分析、技术发展、医疗保健概述、市场动态、知名公司概况以及 COVID-19 对市场的影响。此外,该报告还提供了有关市场趋势的信息和市场竞争分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2019-2021 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.2% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品、应用、性别、最终用户和国家/子区域 |

|

按产品分类 |

|

|

按申请 |

|

|

按性别 |

|

|

按最终用户 |

|

|

经过 国家/次区域 |

|

常见问题

《财富商业洞察》表示,2026 年北欧市场规模为 8720 万美元,预计到 2034 年将达到 1.4109 亿美元

预计该市场在预测期内的复合年增长率将达到 6.2%。

间歇性导管细分市场是北欧市场的领先细分市场。

2025 年,瑞典占据主导市场份额。

尿失禁患病率的上升和手术数量的增加预计将推动北欧市场的增长。

康乐保集团、Wellspect HealthCare(登士柏西诺德)和 BACTIGUARD 是北欧市场的顶级参与者。

促进产品采用的关键因素是北欧地区技术先进产品的引入和老年人口的增加。

市场的主要趋势是主要参与者推出创新和安全产品的战略活动激增。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 158

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。