北美饲料肥料的市场规模,份额和共同-19影响分析,按类型(尿素{颗粒和prilled},磷酸钙,碳酸钾,碳酸钾,硫酸钾,氯化钾等)和国家预测,2025-2032-2032-2032-2032-2032-2032-

主要市场见解

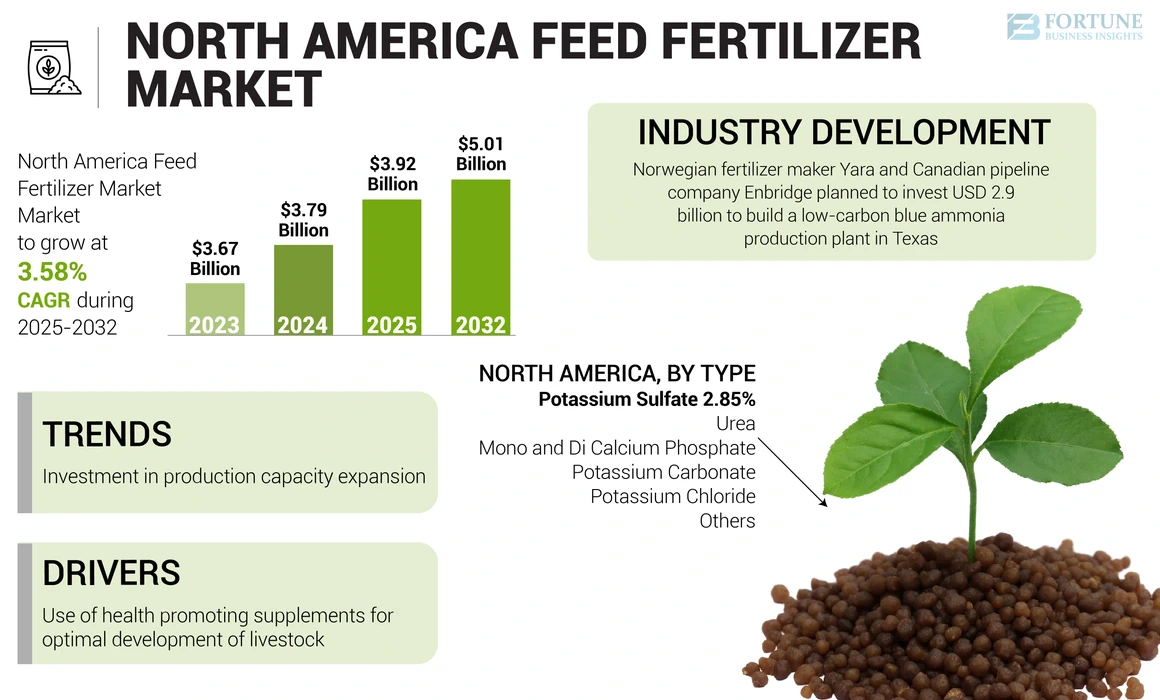

北美饲料肥料的市场规模在2024年为37.9亿美元。预计该市场将从2025年的39.2亿美元增长到2032年的50.1亿美元,在预测期间的复合年增长率为3.58%。

饲料肥料主要用作动物营养的一部分,以提高动物产生的饲料质量或增强动物的性能和健康,例如增强饲料材料的消化率。如今,由于饲料谷物和其他高蛋白谷物的高成本,因此在许多牛饮食中使用尿素作为蛋白质来源等产品的使用有望增加。

COVID-19影响

原材料可用性的破坏和大流行期间对市场增长产生负面影响

畜牧业的供应链中断对市场的增长产生了重大影响。在早期阶段,大多数制造设施被迫关闭以防止病毒的传播。由于劳动力短缺,原材料的可用性减少,并保持适当的社会距离并防止病毒传播,生产设施因劳动力短缺而关闭。许多农民在潜在的短缺方面储存动物饲料产品。各种担忧,例如卡车短缺,减少的交付数量以及肥料制造商的市场通道减少,都影响了农民库存其动物饲料供应。因此,此举立即刺激了对动物饲料成分的需求。根据C.O.一家金融服务公司Bank在2021年与2020年相比,美国的饲料价格上涨了12%。加拿大和墨西哥,依赖于从其他国家进口矿物饲料肥料,在大流行期间遭受了大量产品短缺。因此,大流行期间北美饲料肥料市场的增长受到了抑制,其对供应链,产品价格和产品的挥之不去的影响仍在今天继续进行。

最新趋势

下载免费样品 了解更多关于本报告的信息。

投资生产能力扩展以满足需求不断增长和支持市场增长

动物饲料制造商正在强调产品组合扩大,以满足动物农场所有者对高质量动物营养产品的不断增长的需求。 2022年6月,Nutrien AG Solutions计划由于全球能源,肥料和农业市场的结构变化而提高其化肥能力。该公司计划通过世界一流的全球物流基础设施支持的现有低成本容量,将其钾肥能力提高到每年的1800万吨。此外,对肉类产品和鱼类(例如大虾)的需求不断增长虾,该地区消费者中的金枪鱼正在促使动物农场所有者对高质量的饲料产品进行大量投资,以维持动物的最佳健康。磷酸单钙和二钙等产品是动物生长所需的一些必需营养素。因此,对此类产品的需求预计将来会增加。

驱动因素

使用健康促进补品来最佳开发牲畜

由尿素,碳酸钾或硫酸钾,单声道和二钙磷酸钙组成的饲料级肥料已成为牛饮食中蛋白质的有效来源。迫切需要解决动物日常饮食中必不可少的补充剂的足够补充,这有助于最佳消化动物食品,刺激骨骼和肌肉生长,并提高反刍动物的生育率和整体生长。几项研究表明,氮,磷,钙和其他必需矿物质在动物饮食中的影响以及此类产物在动物饮食中的重要性。因此,这种产品的健康促进特性提高了农场所有者在提供平衡动物营养方面的重要性和采用率。

- 根据2020年国家医学图书馆的研究,进行了一项研究,以了解缓慢释放尿素补充剂(Optigen)对性能的影响牛肉牛。结果表明,饮食补充尿素补充剂的饮食补充可增强绩效和盈利能力,并降低了肉牛产量的环境影响。

限制因素

远足天然气价格阻碍市场增长

天然气是现代农业中最有效的能源之一,因为它通常用于生产两种类型的肥料,氨和尿素。但是,由于俄罗斯 - 乌克兰冲突,电力生产下降,向天然气消耗转移以及其他宏观经济因素,美国天然气的价格呈指数上涨。这种强劲的市场需求和生产差距促成了更高的汽油价格。这影响了饲料肥料制造公司的运营,从而导致了更高的产品价格。

- 根据“ CNN业务”的说法,2022年的一家金融商业报纸,天然气的价格约为7%,是自2008年以来观察到的最高加息。此外,在2020年,在1920年的Covid-19流行期间,价格飙升了70%,但最终在中期定居下来,现在再次在价格上定居下来。

在国内市场上出售的天然气数量减少导致北美饲料肥料市场的中断。

分割

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

尿素是领先的类型,因为它是动物物种的氮的经济来源之一

基于类型,市场被细分为尿素,单声道和磷酸钙,碳酸钾,硫酸钾,氯化钾等。尿素是用于生产各种动物饲料添加剂和补充剂的最重要元素之一。饲料级尿素是牛饮食中蛋白质的主要蛋白质来源,因为它可以改善成品饲料的蛋白质水平,当动物消耗时,它有助于增强新陈代谢并增强反刍动物的食欲。同样,尿素是一种比其他高成本谷物饮食便宜的营养来源,这有助于产品成为蛋白质来源最喜欢的替代品。

除此之外,单磷酸钙段和DI钙片段还见证了其在动物农场的使用强劲增长。这些成分主要是由于其高钙和磷含量而用于强烈的骨组织和骨骼形成。这些磷酸盐补充剂在增强动物的繁殖周期和防止异常骨发育方面起着至关重要的作用。

碳酸钾的作用也显着出现,因为它包括在动物饮食中,有助于提高动物的性能并增强骨骼强度,从而达到其营养标准,包括适当的阴离子/阳离子平衡。

国家见解

了解我们的报告如何帮助优化您的业务, 与分析师交流

美国是动物饲料肥料的主要消费者,由于该国各种各样的动物,2024年的价值为26.6亿美元。根据美国农业部(USDA)提供的数据,该国的牲畜人口为9190万,3.73亿个鸡蛋育鸡,以及2022年的库存中的7250万头猪和猪。在动物饮食中缺乏对动物饮食的必需矿物质和营养的不足可能会严重阻碍其健康。例如,动物饮食中氮,磷和钙矿物质的缺乏会导致鸡的鸡蛋产量降低,猪的生长速率降低。纳入尿素等动物饲料产物,饲料磷酸盐,包括单钙和DI钙钙,, 氯化钾以及其他人有助于为动物提供平衡的营养。因此,预计将来对此类产品的需求将继续增加。

动物农场所有者在加拿大采用饲料肥料的采用也正在迅速增加。根据加拿大营养动物协会提供的数据,该国的整体动物饲料消费量从2020年的2880万吨增加到2021年的2890万吨。该国动物农场主对高质量饲料产品的需求稳步增长。因此,加拿大Agrium Inc.和Potash Corporation等主要肥料公司正在投资为国内和国际市场开发饲料肥料。

墨西哥是另一个国家,由于过去几年动物种群增加,对饲料肥料的需求正在迅速增长。根据Faostat提供的数据,该国的牛群从2017年的700万增加到2022年的840万。同样,该国的猪人口也从2017年的1,720万增加到2021年的1.892亿。该国取决于其他国家的进食产品,从其他国家进口饲料产品,因此它因市场易于外汇敞口而引起的市场波动和饲料价格易于销售。此外,该国不同地区的严重干旱也影响了谷物生产并阻碍了区域产品价格。因此,其他饲料替代品,例如动物饲料肥料制造商,正在见证扩大其在该地区存在的机会。因此,墨西哥的这个市场预计将来会增长。

关键行业参与者:

制造商正在提高生产能力以扩大产品产品并增加销售额

在北美市场运营的主要公司是C.F. Archer Daniels Midland Company的Nutrien Ltd. Industries Holdings Inc.和Eurochem Group AG等。对氮,磷和基于钾的饲料的需求在这个市场上飙升,市场参与者正在为饲料制定基本营养素以获得竞争优势。此外,由于氨的蛋白质来源和价格效率高,对基于尿素的饲料应用的需求不断上升,迫使制造商提高基于尿素的肥料的生产。市场上的玩家还建造了新的肥料设施,以满足需求。例如,2022年8月,弓箭手 - 米德兰公司宣布在明尼苏达州圣保罗开设了新的肥料终端和搅拌机。新工厂有助于加强ADM在为各种农业应用提供高质量肥料方面的立场。

关键公司列表:

- Nutrien Ltd.(加拿大)

- Archer-Daniels-Midland Company(美国)

- C.F. Industries Holdings,Inc。(美国)

- Eurochem Group AG(瑞士)

- 肯特营养集团(我们。)

- OCP组(摩洛哥)

- Pestell Minerals&Intredients Inc.(加拿大)

- 马赛克公司(美国)

- Wego Chemical Group(美国)

- Yara International ASA(挪威)

关键行业发展:

- 2023年3月:挪威肥料制造商Yara和加拿大管道公司Enbridge计划投资29亿美元在德克萨斯州建造低碳蓝氨生产工厂。

- 2022年12月:OCP Group,摩洛哥的磷酸盐和肥料生产商,投资了123亿美元,以增加肥料的生产可再生能源到2027年。

- 2022年8月:Archer-Daniels-Midland Company是一家美国跨国食品加工和商品贸易公司,在美国明尼苏达州开设了新的肥料终端搅拌机,该新设施将有助于提高美国北部美国玉米腰带和加拿大西部的高质量肥料的获取和可用性。

- 2022年5月:Mitsui&Co.,Ltd。是日本商业集团,与C.F.合作与常规氨相比,在美国开发绿地氨生产设施的行业将产生蓝色氨和固隔过程,以将碳排放量减少超过60%。

- 2019年9月:Eurochem Group AG是领先的肥料公司之一,宣布与美国休斯顿(APF)达成多年协议,以向其混合业务提供肥料。

报告覆盖范围

定制请求 获取广泛的市场洞察。

该报告包括对市场的定量和定性见解。它还对所有可能的市场细分市场的北美饲料肥料市场份额,规模和增长率进行了详细分析。报告中提供的各种关键见解概述了相关市场,竞争格局,最近的行业发展,例如合并和收购,关键国家的监管情况以及关键行业趋势。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

单元 |

价值(十亿美元),卷(1,000吨) |

|

增长率 |

从2025年到2032年的复合年增长率为3.58% |

|

分割 |

按类型

|

|

通过地理

|

常见问题

财富业务洞察力说,北美市场规模在2024年价值37.9亿美元。

预计在预测期(2025-2032)中,市场将以3.58%的复合年增长率增长。

预计尿素将是北美市场的主要类型。

补充剂的健康促进因素将增加对反刍动物或牛饲料的需求,从而推动市场增长。

Nutrien Ltd.,C.F。 Industries Holdings,Inc。和Mosaic Company是北美市场上的一些顶级参与者。

预计在整个预测期内,美国将占有最高的市场份额。

天然气价格和动物饲料成本的远足阻碍了美国市场的日益增长的潜力。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 118

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。