复合饲料市场规模、份额和行业分析,按成分(饲料谷物、饼粉、动物副产品等)、形式(固体、液体)、动物类型(牛、猪、家禽、水产养殖等)和区域预测,2026-2034年

主要市场见解

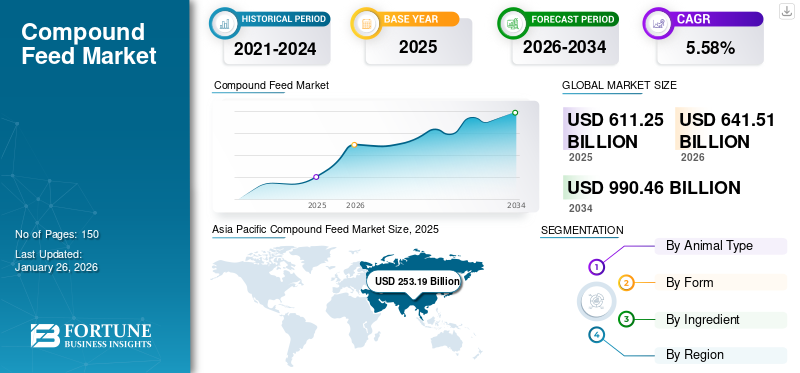

2025年全球配合饲料市场规模为6112.5亿美元,预计将从2026年的6415.1亿美元增长到2034年的9904.6亿美元,2026-2034年复合饲料年复合增长率为5.58%。亚太地区在配合饲料市场占据主导地位,2025年市场份额为41.42%。

此外,在商业畜牧业的推动下,美国复合饲料市场预计到 2032 年将达到 1,413.8 亿美元。

COVID-19 对全球的影响是前所未有的、令人震惊的,疫情期间所有地区的需求都受到了负面影响。根据我们的分析,2020年该市场同比增长3.50%。复合年增长率的上升得益于该市场的需求和增长,一旦疫情结束,将恢复到疫情前的水平。

不同国家出于不同目的饲养动物,例如肉、牛奶和鸡蛋。饲料是植物或动物来源产品的混合物,喂给农场动物以提供必需的营养。因此,饲料制造商专注于开发平衡饲料,以满足农场动物的生理需求并支持其生产性能,从而实现安全且经济可行的畜牧生产。因此,动物产量的增加、肉类和乳制品消费的增加以及对动物健康和营养的日益关注激增了全球复合饲料的需求。

COVID-19 的传播对畜牧业(包括饲料产品)产生了严重影响。由于制造单位突然关闭和运输服务受到限制,饲料生产受到影响。此外,边境管制的实施也影响了从一国到另一国的饲料供应。

此外,外出就餐的限制导致餐馆和酒店的肉类产品消费量下降。学校、学院和办公室的关闭也影响了全球许多国家的鸡蛋、牛奶和肉类等动物产品的消费。因此,酒店、餐馆和机构 (HRI) 的关闭对肉类消费产生了负面影响,进而影响了饲料生产。

下载免费样品 了解更多关于本报告的信息。

配合饲料市场概况和亮点

市场规模及预测:

- 2025年市场规模:6112.5亿美元

- 2026年市场规模:6415.1亿美元

- 2034年预测市场规模:9904.6亿美元

- 复合年增长率:2026-2034 年 5.58%

市场份额:

- 到2025年,亚太地区将在配合饲料市场占据41.42%的份额,这归因于牲畜存栏量高、生猪和家禽业快速增长,以及收入增加和生活水平提高导致动物产品消费增加。

- 按动物类型划分,受中国、美国、墨西哥和东南亚国家猪肉消费量高的推动,生猪细分市场在 2026 年占据最大市场份额。

主要国家亮点:

- 美国:预计到 2032 年将达到 1,413.8 亿美元,增长得益于大规模商业畜牧业和高肉类产量的支持。

- 中国:由于牲畜数量众多以及肉类、鱼类和奶制品的强劲消费,对饲料的需求量很大。

- 印度:快速的经济增长和不断扩大的畜牧业正在推动饲料消费。

- 印度尼西亚:生活水平的提高和人口的增长正在推动肉类和奶制品的需求,推动复合饲料的使用。

- 德国:植物性饲料的广泛采用以及肉类和奶制品的过剩生产支持了欧洲市场的增长。

- 巴西:玉米和大豆饲料原料主要生产国,支持大规模配合饲料生产。

- 南非:肉类需求的增长和动物生产的强劲推动了该地区的饲料消费。

配合饲料市场趋势

对可持续饲料的需求不断增长,动物蛋白的消费量增加以刺激生长

全球消费者高度关注饲料供应链,因为不同饲料成分的影响可能有所不同,并且在很大程度上取决于其来源和生产方式。此外,畜牧业对环境的影响正成为一个重要问题;因此,政策制定者和零售商正在将注意力转向这个行业。因此,农民和饲料制造商也注重减少对饲料和最终蛋白质的环境影响,同时保持最低的饲料成本。例如,2020 年 12 月,巴斯夫和 Adifo Software 建立合作伙伴关系,推出新的数字解决方案 Opteinics(配有 BESTMIX 饲料配方软件)。这一新解决方案将帮助巴斯夫优化饲料配方,同时支持更可持续的动物蛋白生产。

此外,由于高蛋白饮食的日益普及,全球对动物蛋白的需求正在增加。对动物蛋白的需求不断增长表明饲料的作用在未来几年也将增加。此外,饲料是畜牧业可持续增长的重要组成部分。因此,增加动物蛋白产量将增加饲料产量,实现可持续动物生产。

下载免费样品 了解更多关于本报告的信息。

配合饲料市场增长因素

动物数量激增和对动物产品的需求促进增长

规模化畜牧业生产有助于满足日益增长的畜产品需求。除了粮食生产外,农场动物还发挥着重要的经济和社会作用。全球许多小农仍然依赖牲畜维持生计。据联合国粮食及农业组织(FAO)统计,畜牧业占发达国家农业总产值的近40%,占发展中国家农业总产值的20%,支撑着全球13亿人的生计。此外,畜牧业提供了全球食品蛋白质供应的 34%。

收入的增长、饮食的变化和人口的增长导致对动物产品的需求增加。近年来,肉、蛋、奶等动物产品的份额也有所增加。据联合国粮农组织称,2018年至2020年,北美人均肉类消费量为97公斤,而全球平均水平为34公斤。非洲和亚太地区的肉类消费量最少,人均消费量分别为 27 公斤和 13 公斤。此外,2020年美国的牛奶消费量为64公斤,而澳大利亚和新西兰分别为99公斤和109公斤。

因此,由于动物产量的激增和对动物产品的巨大需求,对配合饲料的需求可能会增长。

日益关注动物健康和营养以推动增长

发展中国家和发达国家的畜牧农民都高度重视改善农场动物的健康,因为健康的动物有助于消除饥饿、可持续粮食生产和人类健康。除了食物来源外,动物产品也是发展中国家一些小农和动物饲养者的收入来源。

此外,动物饲料的质量和安全是满足国内对安全优质动物源食品需求的关键因素。动物营养在畜牧业中发挥着关键作用,对营养高效的畜牧生产做出了重大贡献。它还通过提高农场动物的动物健康和福利状况来提高供人类消费的动物产品的安全性和饮食质量。动物营养科学还有助于减少单位产品基础上与畜牧生产相关的温室气体排放和土地使用,例如每升牛奶或每公斤肉和鸡蛋。

因此,对动物健康和营养的日益关注预计将激增对配合饲料的需求。

制约因素

原材料价格波动和政府严格监管限制市场增长

配合饲料市场的增长受到全球原材料价格上涨和发达国家严格的政府法规的严重影响。动物饲料中使用的饲料原料的类型和数量很大程度上取决于营养价值和成本。天气条件的变化对玉米、大豆等植物原料的产量、营养成分和价格产生重大影响。动物副产品粉的价格也会分别随着动物和动物产品的生产和消费的变化而波动。

安迪苏《如何克服原材料成本》报告显示,2020年原材料价格大幅上涨,例如谷物价格上涨10%,蛋白粉价格上涨20%;豆油价格上涨约8%至10%。

关于动物饲料的常见规则包括饲料卫生、饲料成分、与饲料安全相关的措施、转基因作物衍生成分、进出口以及相关的官方控制。因此,如果任何饲料制造商未能遵守这一要求,则该饲料将不会被批准在相关地区销售和使用。例如,根据欧洲法规,饲料应至少含有三种原材料。

配合饲料市场细分分析

按动物类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于配合饲料的巨大消费,养猪业占据市场主导地位

根据动物类型,市场分为牛、猪、家禽、水产养殖,以及其他。由于美国、墨西哥、中国和其他东南亚国家对猪肉的需求旺盛,预计到 2026 年,生猪市场将占据 31.28% 的市场份额。

由于鸡肉和鸡蛋作为廉价蛋白质来源的需求量很大,因此鸡肉和火鸡等家禽动物的产量不断增长,预计家禽市场将以最高的复合年增长率增长。全球对白肉的需求不断增加,这进一步支持了家禽市场的增长。

按形态分析

固体配合饲料的使用在全球范围内不断增长

根据形式,市场分为固体和液体。固体饲料产品受到畜牧农民的广泛青睐,因为它们很容易被农场动物消化。固体饲料有颗粒、粉末和颗粒三种形式。而且,固体饲料易于携带和储存;因此,大多数饲料制造商提供固体饲料。尽管液体形式的消费量很少,但其采用率在未来几年可能会保持稳定。 预计固体细分市场将引领市场,到 2026 年全球占比将达到 96.84%。

通过成分分析

饲料谷物占据主要市场份额

根据成分,市场分为饲料谷物、蛋糕和膳食、动物副产品等。与其他成分相比,饲料谷物因其广泛的可用性和强大的营养成分而被大量消耗。在发达和发展中地区,玉米、小麦和稻米是饲料谷物的主要来源。农场动物消耗的其他饲料谷物包括燕麦、高粱、小米和大麦。 预计到 2026 年,饲料谷物细分市场将占市场份额 67.03%。

饲料成分中常用的饼粕包括豆粕、菜粕和棉籽粕。油籽粕被用作动物饮食中蛋白质的主要来源。此外,油籽粕在美国、加拿大、中国、巴西、澳大利亚和印度的消费量也很高。

区域见解

亚太地区

Asia Pacific Compound Feed Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场规模为2531.9亿美元,占全球市场份额的41.42%,预计2026年将达到2665.8亿美元。 亚太地区占据最大的市场份额,预计未来几年仍将是领先的饲料消费国。由于高收入而导致的高动物产量和高肉类消费是该地区占据主导地位的原因。该地区是畜牧业的领先者,亚太地区的牲畜存栏量位居世界第一。该地区牲畜数量的增长速度比任何其他地区都快,这可归因于畜牧业、生猪和家禽业的广泛增长。畜牧副产品占农业总产值的40%以上。此外,由于人口增长和生活水平提高,动物产品消费量的增长预计将提高饲料的采用率。因此,畜牧产品消费的增加将推动生产足够的动物种群以提供营养饲料的必要性。日本市场预计到2026年将达到83亿美元,中国市场预计到2026年将达到1433.1亿美元,印度市场预计到2026年将达到460.3亿美元。

中国、印度和印度尼西亚是该地区主要的饲料消费国,该行业良好的增长前景吸引了全球饲料制造商来到该地区。经济快速增长带来的高收入以及对肉类、鱼类和乳制品的强劲需求导致这些产品的消费快速增长。当地肉类和奶制品生产的增长满足了消费的高增长,从而导致饲料消费的快速增长。

北美和欧洲

北美市场2025年创造1319.2亿美元,占全球市场格局的21.58%,预计2026年将达到1382.7亿美元。北美和欧洲在配合饲料市场份额方面预计将追随亚太地区。在北美,美国是最大的饲料市场,家禽和牛的需求量很大。根据北美肉类研究所(NAMI)的数据,2017年美国肉类公司生产了422亿只鸡肉、256亿只猪肉和263亿只牛肉。高肉类产量和需求加上大量牲畜生产推动了该国饲料市场的发展。到2026年,美国市场预计将达到1050.9亿美元。到2026年,英国市场预计将达到151.5亿美元,而德国市场预计到2026年将达到118.1亿美元。

欧洲畜牧业者对植物性饲料的需求量很大。欧洲农作物生产的绝大多数用于喂养农场动物。根据欧盟统计局的数据,2018-2019 年,该地区肉类和奶制品生产过剩,欧盟家禽、猪肉和牛肉产量分别比消费量高出 8%、16% 和 4%,乳制品产量比消费量高出 14%。 2025年欧洲占全球市场的14.06%,估值为859.5亿美元,预计2026年将达到902.4亿美元。

南美洲

在南美洲,玉米和大豆原料是配合饲料生产的主要来源。该地区的饲料市场受到弹性动物生产、高肉类消费和强劲饲料生产的推动。

中东、非洲和拉丁美洲

中东和非洲的配合饲料市场受到对肉类和动物产品不断增长的需求的推动。由于动物产量和饲料消耗量较高,南非和土耳其是该地区的主要市场。 2025年,中东和非洲占据全球市场9.64%的份额,估值达到589.5亿美元,预计2026年将增长至610亿美元。拉丁美洲2025年为全球市场贡献约812.5亿美元,占比13.29%,预计2026年将达到854.1亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

主要行业参与者

公司将专注于通过收购扩大其地理足迹以提高市场地位

饲料市场得到巩固,主要参与者在全球市场上占有最大份额。正大食品公司、新希望集团和嘉吉公司是全球市场的前三名。饲料制造商不断致力于开发具有成本效益的营养饲料产品。还有一些公司致力于通过收购和合作来扩大其地域影响力。例如,2020年9月,正大食品公司宣布计划收购正大投资有限公司(CTI)的生猪业务。此次收购将有助于两家公司扩大地域足迹。 Land O' Lakes、广东海大集团有限公司、BRF 和 ForFarmers N.V. 是在全球饲料市场上占有主要份额的一些知名公司。

顶级配合饲料公司名单:

- Charoen Pokphand Foods PCL –(泰国曼谷)

- 新希望集团——(中国,成都)

- 嘉吉公司–(美国明尼苏达州)

- Land O’ Lakes –(美国明尼苏达州)

- 广东海大集团有限公司 – (中国广州)

- BRF –(巴西圣保罗)

- 泰森食品公司 –(美国阿肯色州)

- Nutreco –(阿默斯福特,荷兰)

- 德赫斯动物营养–(荷兰埃德)

- ForFarmers –(洛赫姆,荷兰)

主要行业发展

- 2020 年 7 月:荷兰知名饲料公司 De Heus Animal Nutrition 与波兰饲料公司 Golpasz 签署协议,收购位于波兰的 Golpasz 生产设施。

- 2019 年 12 月:Bidco Land O’ Lakes 是美国合作社 Land O’ Lakes 和东非公司 Bidco Africa 的合资企业,宣布扩建位于肯尼亚纳库鲁的新动物饲料生产厂。

报告范围

市场报告提供了详细的市场分析,重点关注领先公司、动物类型和产品的主要来源等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个主要因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.58% |

|

单元 |

价值(十亿美元) |

|

分割 |

按动物类型

|

|

按形式

|

|

|

按成分

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年市场价值为 6112.5 亿美元,预计到 2034 年将达到 9904.6 亿美元。

该市场将以 5.58% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,预计猪将成为全球市场动物类型中的主导部分。

动物产量的激增和对动物产品的需求不断增长正在推动市场的增长。

正大集团、嘉吉公司和新希望集团是市场上的几个主要参与者。

预计到 2026 年,亚太地区将占据最高的市场份额。

饲料谷物预计将成为预测期内增长最快的原料领域。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。