水产饲料市场规模、份额和行业分析,按类型(鱼类(鲤鱼、罗非鱼、鲶鱼、鲑鱼等)、甲壳类动物、软体动物等)、成分(大豆、鱼粉、鱼油、玉米、添加剂等)、形式(干和湿)和区域预测,2026-2034年

主要市场见解

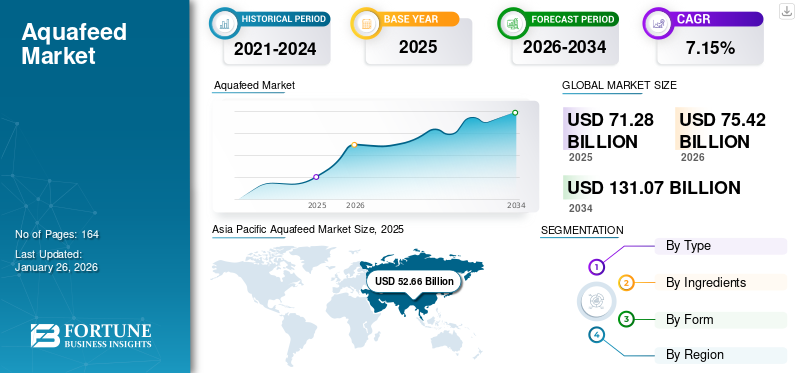

2025年,全球水产饲料市场规模为712.8亿美元。预计2026年至2034年期间,该市场可能从2026年的754.2亿美元增长到2034年的1310.7亿美元,复合年增长率为7.15%。亚太地区在水产饲料市场上占据主导地位,到 2025 年,其市场份额将达到 73.88%。此外,在嘉吉公司、阿彻丹尼尔斯米德兰公司和奥特奇公司等知名企业的推动下,美国水产饲料市场规模预计将大幅增长,到 2032 年预计将达到 28.5 亿美元。

COVID-19 对全球的影响是前所未有的、令人震惊的,水产饲料市场在疫情期间对全球供应链产生了负面影响。复合年增长率的上升归因于该市场的需求和增长,一旦疫情结束,就会恢复到疫情前的水平。

海鲜消费多年来一直显着增长,预计在预测期内将快速增长。例如,根据美国粮食及农业组织的预测,到2030年,全球人均海鲜消费量预计将达到20公斤以上。因此,人均海鲜消费量的增加据说是推动水产饲料需求的主要因素之一。含有有益成分的水产饲料越来越受欢迎,为市场带来了稳定的增长机会。此外,由于全球鱼类消费不断增长,海鲜贸易的增加预计将推动全球市场的发展。政府已经实施了多项举措和计划来鼓励农民使用优质饲料。例如,印度政府在2020-21财年拨款7384万美元用于继续“蓝色革命计划”。该计划承担各种正在进行的渔业发展计划,包括海洋渔业、海水养殖和水产养殖。

COVID-19 的爆发给几乎所有垂直行业带来了冲击。它扰乱了供应链,导致全球众多制造工厂关闭、空中和海上交通严重中断以及重要航线关闭。所有工业活动暂停,国际旅行停止,仅允许基本商业服务运行;由于工厂面临供应链中断和劳动力短缺,这些行动严重影响了饲料生产。

该行业依赖海洋原料,其中大部分是进口的。例如,中国人口主要依赖智利鱼粉,这些鱼粉通常从南美洲进口,需要数周的运输时间。受疫情影响,寻找用于原材料运输的船只或飞机一直是一项挑战,导致供应链中断。

下载免费样品 了解更多关于本报告的信息。

水产饲料市场要点

- 2025年市场规模:712.8亿美元

- 2026年市场规模:754.2亿美元

- 2034年预测市场规模:1310.7亿美元

- 复合年增长率:2026-2034 年 7.15%

- 2025 年,鱼类细分市场占据最大的市场份额。

- 大豆领域预计将占据 26.13% 的市场份额。

- 到 2025 年,干成型细分市场将占据全球市场的主导份额。

北美

2025年,北美地区将占据4.25%的份额,价值30.3亿美元。

亚太地区

2025年,亚太地区占据73.88%的份额,价值526.6亿美元。

欧洲

2025年欧洲占9.79%份额,价值69.8亿美元。

我们。

预计到 2026 年该市场将达到 20.5 亿美元,到 2032 年将达到 28.5 亿美元。

日本

预计到 2026 年,市场规模将达到 43 亿美元。

阅读更多

水产饲料市场趋势

有机鱼产量将经历高增长轨迹并促进市场增长

有机养鱼是一个新发展的理念,目前仍处于发展的初级阶段。有机鱼类生产强调不含化学品、转基因产品和农药。它还通过降低饲养密度来确保动物福利。使用有机鱼饲料有助于以合适的人道方式饲养水生动物。近年来,据观察,买家对有机食品的偏好显着增加,因此,有机饲料产量的增加预计将有利于水产饲料市场的增长。亚太地区见证了美元的增长52.662025 年 10 亿 兑 美元55.892026 年将达到 10 亿。

下载免费样品 了解更多关于本报告的信息。

水产饲料市场增长因素

海鲜贸易的增长将在市场增长中发挥关键作用

海鲜消费量的增加以及鱼和鱼产品的消费支出不断增加,例如鱼油,鱼粉和鱼青贮饲料预计将提高水产养殖产量,从而推动市场增长。此外,成熟的西方经济体对动物蛋白的需求增加以及全球多个经济体海鲜贸易的增加预计将在未来几年进一步推动市场增长。

增加研发活动投资以支持市场增长

市场参与者和协会在创新产品研发方面不断增加的投资预计将对市场的增长产生积极影响。例如,2020年8月,遮目鱼水产饲料研究、开发和推广项目(RDEP)在贵安启动。这个新项目旨在开发鱼饲料原料的替代品,以应对市场上现有的高饲料成本。一种新的替代品包括使用植物蛋白作为鱼饲料的关键成分。

这些公司正在着手进行并购,以使其产品组合和消费者产品多样化。例如,2019 年 11 月,总部位于华盛顿的饲料和原料公司 Wilbur-Ellis 宣布收购美国饲料生产商和分销商 Renger Inc.。此次收购预计将帮助 Wilbur-Ellis 加强其在该市场的影响力。

制约因素

原材料价格波动可能限制市场增长

与饲料制备中使用的原材料相关的高价格波动可能会阻碍市场的增长。例如,大豆、玉米或其他原材料价格的大幅上涨可能会直接影响产品的最终价格,从而可能阻碍产品的销售。此外,越来越多的人选择素食并排除非素食食品,预计将减少对鱼类的需求,这可能会对市场产生负面影响。

水产饲料市场细分分析

按类型分析

鱼类细分市场将在整个预测期内引领市场

2020年,鱼类细分市场在全球水产饲料市场中占据最大份额。为填补鱼类总体供需缺口而进行的鱼类养殖大幅增加,预计将对鱼饲料销售产生积极影响。优质的鱼饲料是支持食物链基础并帮助维持健康的鱼类社区的好方法。这可以推动未来几年的鱼饲料需求。在鱼类中,罗非鱼和鲤鱼是饲料的主要消费者。鲤鱼被认为是蛋白质的高来源,也广泛用于鱼类和水稻种植。因此,预计未来几年对鲤鱼的需求将会增加,这可以推动其市场需求。

目前,软体动物领域在全球市场中占据第二大地位。牡蛎和蛤作为人类重要的营养来源越来越受欢迎,导致蛤和牡蛎的产量增加,预计这将增加软体动物养殖者对鱼饲料的需求。

通过成分分析

2025-2032 年大豆细分市场将主导全球市场

大豆是最有益且最便宜的非鱼蛋白质来源之一omega-3 脂肪酸。今后,它被广泛应用于饲料制备中,以促进水生物种的整体生长和发育。豆饼和豆粕在有机饲料制备中的使用不断增加,预计将增加该行业对大豆的需求。

- 预计到2024年,大豆业务将占据26.13%的份额。

预计添加剂领域将以全球市场最高的复合年增长率增长。水产饲料添加剂,特别是氨基酸,是水产养殖健康生长、发育和整体维持所必需的关键大分子。预计养鱼者越来越倾向于采用优质饲料,这将增加制造商对添加剂的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形态分析

该产品的干燥形式将见证 2032 年的强劲需求

该产品的干形式在 2024 年获得了很大的收入,预计该细分市场在整个预测期内将大幅增长。全球水产养殖业对颗粒饲料的需求很高,因为它们具有提高鱼类饲料转化率的潜力。干鱼饲料由于其卓越的适口性和提高鱼类生产性能的效率而受到更广泛的接受。此外,与湿产品相比,产品易于储存和运输以及干产品的保质期更长,预计将对产品销售产生积极影响。

区域见解

Asia Pacific Aquafeed Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

鱼类产量提高带动亚太地区产量激增

亚太地区是目前水产饲料的重要市场,预计在预测期内将占据全球市场份额的很大一部分。

亚太地区

2025年,亚太地区的市场规模为526.6亿美元,占全球市场份额的73.88%,预计2026年将达到558.9亿美元。亚太地区是主要的鱼类生产地区之一,印度、日本、泰国、中国等国家以高品质海产品的消费和生产而闻名。例如,根据美国农业部的数据,到2022年,日本是全球主要的海鲜消费国之一,也是美国海鲜的主要进口国之一。此外,根据美国农业部的数据,到2022年,中国是全球最大的海鲜生产国。该国的产量约为 6750 万吨。此外,该地区水产养殖技术进步显着,这刺激了亚太地区对水产饲料的需求。例如,2023 年 2 月,印度渔业、畜牧业和乳制品部在渔业部下启动了三个新的旗舰项目,以推动该国水产养殖的增长。该计划包括印度对虾(也称为白虾)的遗传改良、国家监测计划对鱼病的监测和研究以及水产养殖保险产品等因素。

亚太市场近十年来发展迅速,其中中国和印度占据了该地区销售额的一半以上。由于鱼类生产率的大幅提高,预计未来几年中国和印度对鱼饲料的需求仍将保持乐观。因此,在全球市场上运营的几个主要市场参与者正在扩大在印度和中国的业务。例如,2018 年 1 月,嘉吉公司在印度开设了第一家专用鱼饲料工厂。该工厂战略性地位于安得拉邦,因为它是印度养殖水产养殖的主要地区之一。英国市场预计到2026年将达到6.7亿美元。日本市场预计到2026年将达到43亿美元,中国市场预计到2026年将达到402.3亿美元,印度市场预计到2026年将达到39.8亿美元。

- 在中国,预计到2024年大豆市场份额将达到25.97%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲和北美

欧洲2025年占全球市场的9.79%,估值为69.8亿美元,预计2026年将达到72.9亿美元。北美市场2025年创造30.3亿美元,占全球市场格局的4.25%,预计2026年将达到31.7亿美元。 海鲜需求和对鲑鱼生产日益增长的兴趣将推动欧洲市场的增长。预计北美将在全球市场中出现大幅增长。美国嘉吉公司、阿彻丹尼尔斯米德兰公司、奥特奇公司等知名企业的存在可能会成为该地区市场增长的助推器。此外,与水产养殖出口相关的高利润是该地区优质鱼饲料行业潜在增长的另一个原因。预计到2026年,美国市场将达到20.5亿美元。

主要行业参与者

投资新产品开发有利于市场增长

高鱼类消费对水产养殖生产产生积极影响;因此,水产饲料的需求预计将以更强劲的速度增长。对该产品的需求不断增长,促使市场参与者使其产品组合和分销网络多样化,以扩大其市场覆盖范围和消费者基础。阿彻丹尼尔斯米德兰公司是饲料市场的领导者之一。创新和并购是公司在全球市场竞争中采取的一些关键战略。

- 2019 年 12 月–阿彻丹尼尔斯米德兰公司新的动物营养技术中心落成。公司专注于水产养殖饲料原料和营养产品的生产。新中心将支持该公司扩大其在全球市场的足迹。

- 2019年2月– 阿彻丹尼尔斯米德兰公司宣布完全收购 Neovia。此次收购预计将为阿彻丹尼尔斯米德兰公司的未来发展提供强大的平台。

顶级水产饲料公司名单:

- 嘉吉公司 (美国明尼苏达州)

- 阿彻丹尼尔斯米德兰公司(美国伊利诺伊州)

- 奥特奇公司(美国)

- 普瑞纳动物营养公司(美国密苏里州)

- 里德利有限公司(澳大利亚)

- Nutreco N.V.(荷兰阿默斯福特)

- Aller Aqua A/S(丹麦克里斯蒂安斯费尔德)

- BioMar A/S(丹麦)

- Dibaq 水产养殖(西班牙)

- Beneo 有限公司(德国)

主要行业发展:

- 2024 年 2 月:Skretting 是一家总部位于挪威的领先水产饲料生产公司,宣布在印度苏拉特启动其全新生产设施。据称,新工厂配备了最先进的技术,拥有3条生产线,预计年产能约为5万吨。

- 2023 年 12 月:印度政府在 2023 年全球生物印度活动上推出了全新的水产饲料。新的水产饲料是印度第一个纯素水产饲料,被称为 Bio Guru 3F Pro:生物发酵鱼饲料。据称,此次推出标志着印度进入零残忍水产养殖领域。

- 2021 年 6 月:水产养殖管理委员会 (ASC) 推出了新的水产饲料标准,以解决整个行业中任何不负责任和不可持续的做法。

- 2021 年 8 月:中央渔业技术研究所 (CIFT) 开发了一项新技术,可以克服渔业废物转化为鱼饲料的危险,同时还提供可行的收入机会。

- 2020 年 2 月:Aller Aqua A/S 宣布推出一系列新的功能性水产饲料,其中含有促进多种鱼类生长和生存的成分。

报告范围

全球市场研究报告提供了有关水产饲料市场的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。除此之外,市场研究报告还对市场动态、swot 分析和竞争格局进行了详尽的分析。报告中提供的各种关键见解包括相关市场的概述、并购等最新行业发展、主要国家的监管情况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.15% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按成分

按形式

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 712.8 亿美元,预计到 2034 年将达到 1310.7 亿美元。

复合年增长率为 7.15%,预计 2026 年至 2034 年市场将呈现强劲增长。

预计鱼类部门在预测期内将占据显着份额。

由于全球鱼类消费的增加,海鲜贸易的增加预计将推动全球市场的增长。

嘉吉公司、奥特奇公司和阿彻丹尼尔斯米德兰公司是该市场的一些主要参与者。

预计亚太地区将在全球市场中占据最高的市场份额。

预计全球市场对干水产饲料的需求将保持较高水平。

由于有机水产养殖产量的增加,对有机水产饲料的需求不断增加是全球市场的新兴市场趋势之一。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 164

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。