基于微藻的水产饲料市场规模、份额和 COVID-19 影响分析,按物种(螺旋藻、小球藻、微绿球藻、等鞭金藻等)、水生动物(鱼类、软体动物、甲壳类动物等)和区域预测,2026-2034 年

主要市场见解

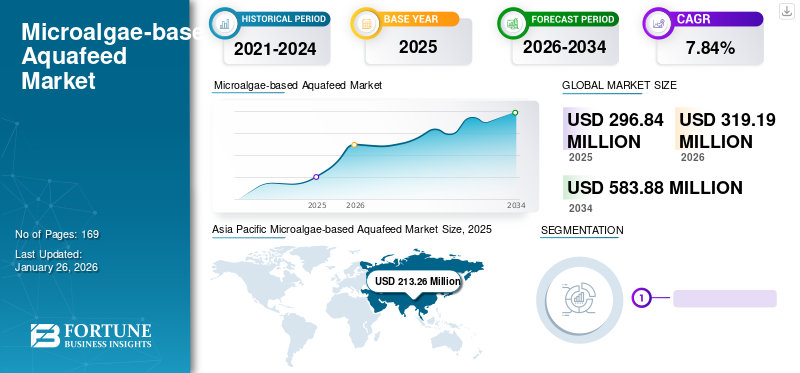

以微藻为基础的水产饲料市场规模以美元计296.84到 2025 年,预计将增长 100 万美元319.192026 年 百万 兑换 美元583.88到 2034 年,年复合增长率为7.84%在预测期内。亚太地区主导微藻水产饲料市场,市场份额为71.84%预计到 2025 年,美国基于微藻的水产饲料市场规模将大幅增长,预计到 2032 年将达到 2795 万美元,主要是由于大量进口用于水产饲料生产的加工和原材料生产的海藻和藻类。

三十多年来,水产养殖一直是增长最快的部门之一,为实现全球粮食安全做出了巨大贡献。根据《2022年世界渔业和水产养殖状况》发布的报告,预计到2030年,水产养殖产量将达到1.09亿吨,到2050年将突破1.4亿吨。

为了满足水产养殖为了满足需求,渔业协会正在积极参与新品种培育的研发活动。预计可栽培物种清单的扩大和现有可栽培物种的遗传改良将对未来几年全球水产饲料产品的需求产生积极影响。

技术进步、在生产阶段采用新方法的教育活动以及高质量饲料等许多因素与全球水产养殖业的增长密切相关。与所有其他因素相比,水产饲料是该行业的重要组成部分之一。饲料是水产养殖中最重要的单一运营费用,占 70% 至 80%。饲料成本将决定该农业综合企业活动的盈利能力和可持续性。传统上,饲料依赖于海洋原料资源的使用。然而,对藻类鱼食品日益增长的需求将无法满足原材料需求。因此,饲料制造商正在关注水产养殖的替代饲料资源,主要来自陆生动物或植物来源。

下载免费样品 了解更多关于本报告的信息。

基于微藻的水产饲料市场关键要点

- 2025年市场规模:2.9684亿美元

- 2026年市场规模:3.1919亿美元

- 2034年预测市场规模:5.8388亿美元

- 复合年增长率:2026-2034 年 7.84%

- 亚太地区在微藻水产饲料市场占据主导地位,到 2025 年,其市场份额将达到 71.84%。

- 预计到 2026 年,螺旋藻细分市场将以 91.25% 的市场份额领先。

- 预计到 2026 年,鱼类细分市场将以 43.71% 的市场份额领先。

亚太地区

在其庞大的水产养殖业和高海鲜消费的支持下,该地区 2025 年创收 2.1326 亿美元,预计到 2026 年将达到 2.2910 亿美元。

欧洲

在对可持续水产饲料的强劲需求和领先饲料制造商的推动下,2025 年市场价值为 2975 万美元,预计到 2026 年将达到 3152 万美元。

北美

在藻类进口和水产饲料原料生产增加的支持下,该地区市场规模在 2025 年达到 2193 万美元,预计到 2026 年将增长到 2346 万美元。

我们。

在用于水产饲料生产的海藻和藻类进口增加的支持下,该市场预计将稳定增长,预计到 2032 年市场规模将达到 2795 万美元。

日本

强劲的海鲜消费和完善的水产养殖业继续支持对微藻水产饲料的需求,促进亚太市场的增长。

阅读更多

COVID-19 的影响

大流行期间藻类供应链中断阻碍了市场增长

COVID-19 大流行对全球经济产生了深远的影响。 COVID-19 大流行对水产饲料行业产生了重大影响。由于一些国家禁止非必需行业的制造业务,水产饲料制造商面临着如何维持鱼类生产和水产饲料供应并满足不断增长的市场需求的困难处境。

全球各国政府实施的严格封锁限制对食品和饲料行业产生了不利影响。疫情期间,货物从一地运往另一地受到限制,导致水产饲料供应延误和短缺。尽管西班牙、意大利、比利时和其他几个欧洲国家的饲料供应商被列入必需品清单,但许多其他国家的饲料供应商并未被列入必需品清单,导致供应链严重中断。因此,饲料协会,包括水产饲料供应商,如欧洲饲料制造商联合会(FEFAC)等,呼吁欧盟委员会将饲料产品纳入必需品清单。

一些农民不得不将鱼在水库中保存更长时间,从而提高了生产成本。全球供应链中断使农民无法出售鱼、清空水库并开始新的养鱼周期。例如,由于全球供应链中断,南美洲的鲑鱼养殖者减少了鲑鱼的产量。因此,随着鱼类产量的下降,此类鱼类对微藻水产饲料的需求也随之下降。

基于微藻的水产饲料市场趋势

采用微藻饲料生产新技术是市场趋势

技术进步是市场的新趋势。新的生产方法,例如光生物反应器和封闭系统,正在提高微藻培养的效率和可持续性。这些新技术有助于提高微藻水产饲料的营养成分和质量。

Vaxa 是一家国际科技初创公司,致力于开发微藻生产新技术。该公司开发了革命性的新技术平台,将于2023年完善富含omega-3微藻的培养。EIT Food项目采用Vaxa专有的新培养技术来开发和优化微藻生产工艺。微藻生产装置是模块化的,安装在 Hellisheidy 地热发电厂附近最先进的生物安全设施中。

微藻的生长得到了植物自然产量的支持,包括人造光、冷热海水以及 可再生能源为生产过程提供动力,包括二氧化碳的生产。开发和采用可为微藻水产饲料市场带来更多透明度的技术,可以推动那些具有环境意识并喜欢使用可持续和生态友好产品的人们的产品需求。

下载免费样品 了解更多关于本报告的信息。

基于微藻的水产饲料市场增长因素

微藻饲料促进水生动物健康的特性支持市场增长

微藻是消耗大气中的光合微生物二氧化碳 (CO2)和光能产生对水生动物有益的多种脂质、碳水化合物、蛋白质和微量元素,包括矿物质、维生素、黄酮类、多酚和类胡萝卜素。由于许多藻类中存在高蛋白质水平,微藻生物质被添加到水产饲料中以取代传统的蛋白质来源。

对海鲜的需求不断增加,导致市场上对微藻水产饲料的需求增加。微藻油的使用是几十年前发明的;然而,近年来,已经使用不同的参数对基于微藻的水产饲料进行了测试和实验。淡水微藻富含鱼类生长必需的高水平蛋白质、脂质和碳水化合物。消费者希望吃到优质、健康的海鲜,而微藻饲料有助于为水生动物提供营养益处,这将进一步为消费者提供更优质的海鲜,这可能会推动基于微藻的水产饲料市场的增长。

微藻通常是单细胞生物,富含碳水化合物、蛋白质、 酶和纤维。此外,不同的水生动物在不同的生长阶段需要来自不同微藻种类的营养。例如,富含二十碳五烯酸(EPA)或二十二碳六烯酸(DHA)(角毛藻和等鞭金藻)的微藻通常在早期发育阶段被喂给海洋软体动物。在早期阶段,它以脂质的形式为水产养殖动物提供营养益处。因此,厂商愿意采购这种新产品。

微藻生物质的成分是含有必需氨基酸的蛋白质、含有多不饱和脂肪酸(PUFA)的脂质、碳水化合物、色素和其他生物活性化合物。因此,微藻可以用作水产养殖饲料中必需的、可行的和替代的饲料成分。最近,活藻类培养物、全藻类和脂提取藻类 (LEA) 在鱼饲料中进行了生长、生理活性和营养价值的测试。由于其高营养和功能价值,微藻在饲料工业中具有很高的应用潜力,可作为饲料补充剂并提高动物生产性能。

微藻水产饲料的环境可持续性促进市场增长

对可持续和环保水产养殖实践的日益关注是市场的关键驱动力之一。水产养殖业因其对环境的影响而受到越来越多的审查,包括使用野生鱼类作为饲料、向环境中释放营养物质和污染物以及爆发疾病的可能性。基于微藻的水产饲料是传统鱼粉和大豆饲料的可持续且环保的替代品。它有助于减轻野生鱼类种群的压力并限制水产养殖作业对环境的影响;因此,关注水产养殖业可持续性的生产者和消费者对这种水产饲料的需求不断增加。

由于微藻对水的需求灵活,因此作为养殖鱼类的食物来源具有额外的吸引力。许多物种可以在废水或海水中生长,从而减少对人类消耗的饮用水供应的影响。在开放系统中,蒸发仍然是一个重大问题,对于盐水系统尤其如此。一旦水蒸发,就必须更换以保持悬浮盐和水之间的最佳平衡。更能耐受盐度增加的物种可以缓解此类问题。生物质收获后重复使用培养基可以减少用水量,并充分利用光生物反应器(PBR)中水中剩余的营养物质,从而有助于经济的可持续性。

制约因素

微藻收获和加工面临的挑战影响市场增长

市场面临多项挑战,其中挑战之一是微藻的收获和加工。微藻和微生物组之间的相互作用被认为对水生环境中的健康和疾病至关重要。在微藻收获和生产时需要对设备基础设施和技术进行大量投资,这可能会阻碍市场增长。微藻水产饲料的生产还需要大量的能源和水,这增加了生产成本;因此,它通常比传统的鱼粉和大豆饲料更昂贵,这可能成为许多生产商采用该技术的障碍,也影响微藻饲料的生产。

大多数水产饲料用微藻生物质代替鱼粉。在用于生产富含藻类生物量的鱼饲料颗粒之前,必须对培养物中生长的微藻进行收获、干燥和湿度控制。离心、沉淀和过滤是用于收集培养基中漂浮的藻类细胞的过程。藻类生物质的收集占微藻生产成本的30%。此外,铝在絮凝收获过程中被纳入生物质中,使得基于微藻的水产饲料不受欢迎,并增加了生产成本,这可能会影响市场增长。

基于微藻的水产饲料市场细分分析

按物种分析

螺旋藻产量的增加促进了螺旋藻细分市场的增长

物种部分分为螺旋藻、小球藻、微拟球藻、等鞭藻等。

由于更高的可用性和广泛的生产,预计到 2026 年,螺旋藻细分市场将占据全球市场 91.25% 的市场份额。此外,螺旋藻是脂肪酸、氨基酸和维生素最集中的来源之一,这使得它无法用于多种鱼类以及在水产养殖产量中占有最高份额的虾类。

然而,小球藻、微绿球藻、等鞭藻和其他绿色微藻的产量有限,导致其他物种的可用性有限,从而限制了生长。微绿球藻是一种单细胞藻类,呈球形或椭圆形,直径为 2-5 微米,由光合色素、蛋白质和多不饱和脂肪酸(包括 omega-3 脂肪酸),并且在典型的培养条件下能够快速生长,使得这种微藻广泛用于水产养殖饲料和膳食补充剂,以及生物燃料的潜在候选者。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过水生动物分析

对各种鱼类的强劲需求提升了鱼类市场的主导份额

水生动物分为鱼类、甲壳类、软体动物等。

由于各种鱼类的消费率较高,预计到 2026 年,鱼类细分市场将以 43.71% 的市场份额领先,这反过来又增加了对饲料(包括微藻饲料)的需求。

消费者的更高需求和野生捕虾的限制推动了全球水产养殖/虾养殖,导致对虾饲料的需求迅速增加。虾需要大量具有特定要求的饲料,这增加了对高质量饲料的需求。此外,虾成本的上涨导致养殖户的利润率下降,这使得虾种植者更倾向于采用更可持续的饲料替代品。这些变化趋势将成为推动甲壳类动物对微藻水产饲料需求的重要因素。

区域见解

对北美、欧洲、亚太地区、南美、中东和非洲的市场进行了分析。

亚太地区

Asia Pacific Microalgae-based Aquafeed Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场上保持着强劲的地位,2025年达到2.1326亿美元,占71.84%的份额,预计2026年将达到2.291亿美元。鉴于该地区拥有最大的水产养殖业,该地区拥有最大的微藻水产饲料市场份额。亚太地区包括中国、韩国、日本等,这些国家消耗了大量的海鲜,从而导致该地区对海鲜的需求更高。预计到2026年中国市场将达到1116.3亿美元,印度市场预计到2026年将达到133.8亿美元。

例如,根据粮食及农业组织的数据,由于印度、中国、孟加拉国和其他国家的人口不断增加,亚太地区对海鲜的需求迅速增长。此外,该地区的水产养殖产量处于领先地位,在全球水产养殖产量中占据垄断份额。从而使其成为水产养殖产品的主要出口国之一。

水产养殖产量的增加导致该地区对水产饲料的需求增加。例如,根据联合国粮食及农业组织的数据,2021年,该地区水产养殖产量占全球的90.51%,因此该地区对水产饲料的需求较高。

欧洲

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲有一些主要的海鲜生产国,如德国、法国、意大利、西班牙、瑞典、挪威、英国等。随着欧洲海鲜产量的增加,其消费量也很高;然而,每个国家的消费模式差异很大。例如,2019年,欧盟28国人均消费量为23.97公斤,其中葡萄牙最高,人均消费59.9公斤,捷克人均消费约6公斤。然而,该地区是全球水产养殖产量最低的地区之一,全球份额不足2.68%。此外,该地区拥有一些主要饲料原料和水产饲料制造商,如Biomar Group、Aller Aqua Group、Cargill Inc.等,在海藻和藻类进口中占有很大份额。因此,随着对可持续和经济的水产饲料的需求不断增加,该地区的增长率显着。英国市场预计到2026年将达到34.1亿美元,德国市场预计到2026年将达到51.9亿美元。欧洲地区2025年占据全球市场的10.02%,产生收入2975万美元,预计2026年将达到3152万美元。

北美

北美是重要的海鲜消费地区之一,因为美国公民的消费率较高,在北美海鲜消费中占有很大份额。例如,根据美国国家渔业研究所(NFI)的数据,2021年,美国公民人均海鲜消费量达到创纪录的9.29公斤,比2020年增加0.68公斤。然而,由于水产养殖和野生渔业产量有限,该地区更倾向于海鲜进口。例如,根据联合国粮食及农业组织的数据,2021年,该地区水产养殖产量仅占全球的0.73%,从而限制了该地区藻类水产饲料的增长。然而,该地区确实进口了大量用于加工和原材料生产的海藻和藻类,这些海藻和藻类用于水产饲料生产。此外,美国、加拿大和墨西哥的 Alltech Inc.、Archer Daniels Midland Co. 等原料公司的大量存在也促进了该地区的藻类进口。预计到2026年,美国市场将达到181.6亿美元。2025年,北美市场为2193万美元,占全球需求的7.39%,预计2026年将增长至2346万美元。

南美洲

南美洲由巴西、阿根廷、智利等国家组成,海鲜消费量低于欧洲、亚洲等地区。与欧洲和亚太地区相比,该地区不太倾向于海鲜消费。例如,根据联合国粮食及农业组织的数据,圭亚那和秘鲁是该地区唯一的主要海鲜消费国,两国人均消费量为25公斤,而该地区人均消费量不足10公斤。从而限制了该地区水产饲料市场的需求。

中东和非洲

由于阿联酋和阿曼等国家的存在,中东和非洲的海鲜消费量较高。例如,根据阿联酋粮食及农业组织的说法。与全球其他国家相比,阿曼的海鲜消费水平最高。该地区更倾向于捕捞而非水产养殖,这限制了对水产饲料的需求。然而,由于该地区饲料生产规模的扩大,该地区用于加工和原料生产的海藻和藻类进口量显着增长,这些海藻和藻类用于水产饲料生产。例如,2023 年 8 月,Berg + Schmidt 宣布成立新子公司,扩大在中东的业务。 2025年中东和非洲市场规模为1363万美元,占全球行业的4.59%,预计2026年将达到1496万美元。

拉美

2025年,拉丁美洲市场规模为1826万美元,占全球市场的6.15%,预计到2026年将增长至2015万美元。

微藻水产饲料市场主要公司名单

主要参与者专注于采用新技术以在市场竞争中保持领先地位

该市场是一个在全球范围内流行的新兴市场,几乎没有主导者。水产养殖业的快速发展,对低成本替代品的需求不断增加鱼油,以及增加可持续微藻饲料应用为市场带来了重大机遇。随着全球创新的迅速发展,过去几年对定制微藻盐水箱的需求不断增长。

市场上的知名企业专注于合作伙伴关系、兼并/收购和认证,以扩大其产品阵容并加强其基于微藻的水产饲料业务。因此,企业积极投资战略并购,以在藻类产品市场保持领先地位。例如,2019 年 5 月,Solabia Group 收购了领先的微藻创新者之一 Algatech Ltd.。此次收购加速了 Solabia 产品组合的增长,并帮助为包括水产饲料在内的各个行业开发新的藻类产品。

主要公司简介:

- A4F 面向未来的藻类(葡萄牙)

- 阿尔加利门托 SL(西班牙)

- Cellana Inc.(美国)

- Corbion N.V.(荷兰)

- Evergen 资源公司(印度尼西亚)

- 绿色科技集团(法国)

- Kessler Zoologiegrosshandel GmbH & Co. KG(德国)

- Koninklijke DSM N.V.(荷兰)

- 索拉比亚集团(法国)

- 阿彻-丹尼尔斯-米德兰公司(我们。)

主要行业发展:

- 2023 年 6 月:A4F 宣布与新资助的 Horizon Europe 项目 INOAQUA 建立合作伙伴关系。作为由 17 个合作伙伴组成的联盟的一部分,A4F 将领导一个专注于可持续水产养殖实践的项目。根据欧洲绿色协议的从农场到餐桌的战略,该项目旨在释放藻类作为环保食品的潜力。其目的是提高水产养殖业的可持续性和竞争力,引领欧洲藻类产业走向坚实的未来。此次合作将进一步帮助该公司扩大在欧洲市场的影响力。

- 2023 年 9 月:全球藻类饲料原料市场领导者 Corbion 推出了新型 AlgaPrime DHA P3,这是一种高性能 omega-3 原料。该新产品可帮助宠物食品制造商增强其产品的营养成分并提高 DHA 水平,从而减少对海洋资源的依赖。该新产品还用于水产养殖业。

- 2023 年 6 月:Green Aqua 是一家从事水产养殖业的葡萄牙公司,与 Algikey 建立了战略合作伙伴关系,为水产养殖市场生产和商业化藻类产品。这一新的合作伙伴关系旨在扩大产能并根据市场需求增加产量。

- 2022 年 6 月:TransAlgae 是一家从事微藻生产的以色列初创公司,开发了一个基于微藻的创新平台,用于水产养殖物种的疾病治疗并提供疫苗口服给该物种。

- 2020 年 10 月:Allmicroalgae(Greentech Group)通过安装第二个发酵罐,将其藻类成分的产量翻了一番。安装第二台设备后,当前容量增加了 50%,体积增加了一倍。该公司还计划扩大其生产特定微藻品种的能力,例如小球藻 Tetraselmis sp. 和其他用于饲料行业的微藻。

报告范围

该报告提供了详细的市场分析,重点关注领先公司、物种、水生动物以及不同物种的定价等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.84% |

|

单元 |

价值(百万美元) |

|

分割 |

按物种

|

|

水生动物

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 2.9684 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 7.84%。

螺旋藻领域在全球市场处于领先地位。

微藻饲料对水生动物的健康促进作用和微藻水产饲料的环境可持续性可促进市场增长。

一些顶级市场参与者包括 Archer Daniels Midland Company(美国)、Greentech Group(印度尼西亚)和 Koninklijke DSM N.V.(荷兰)

亚太地区在微藻水产饲料市场占据主导地位,到 2025 年,其市场份额将达到 71.84%。

微藻收获和加工面临的挑战影响农民的采用率

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 169

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。