海鲜市场规模、份额和行业分析,按类型(鱼类、甲壳类、软体动物等)、按形式[新鲜和加工(罐装、冷藏和冷冻)]、按分销渠道[B2C(超市/大卖场、便利店和专卖店、在线销售渠道等)和 B2B] 以及区域预测,2026-2034 年

主要市场见解

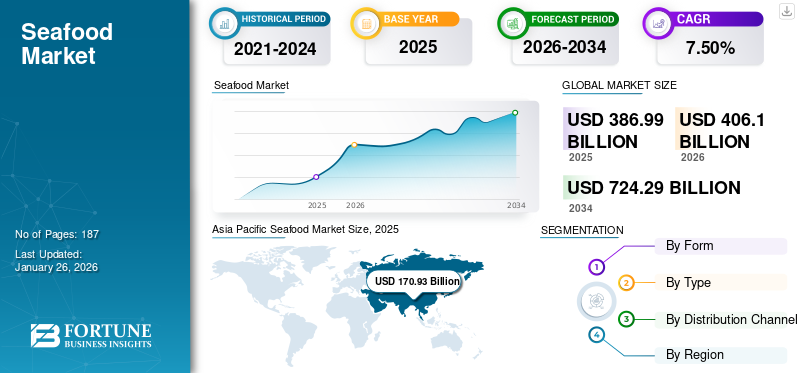

2025年全球海鲜市场规模为3869.9亿美元,预计将从2026年的4061.0亿美元增长到2034年的7242.9亿美元,2026-2034年期间复合年增长率为7.50%。 2025年,亚太地区以44.17%的市场份额主导海鲜市场。

由于全球人均消费的增加、可支配收入的增加以及消费者对素食主义的倾向不断增强,该市场正在经历快速增长。

多年来,人们对健康饮食的消费模式发生了巨大转变,影响了消费者偏好的变化。食品行业的全球市场份额预计在未来几年将会增加,因为个人主要喜欢海鲜产品而不是家禽和肉类产品。牛肉因为等量的蛋白质含有更少的热量。这种消费模式的转变将推动市场增长。

海鲜产业包括食用鱼、甲壳类动物、软体动物以及从海洋或淡水收获或养殖的其他产品的养殖、捕获、贸易和销售。行业拥有冷冻、生鲜、罐头等不同形式的海鲜批发市场和零售贸易。加工食品。对蛋白质食品的需求不断增长、消费者注重健康以及对其营养价值的认识不断提高,推动了该行业的发展。

下载免费样品 了解更多关于本报告的信息。

海鲜市场快照及亮点

市场规模及预测

- 2025年市场规模:3869.9亿美元

- 2026年市场规模:4061亿美元

- 2034年预测市场规模:7242.9亿美元

- 复合年增长率:2026-2034 年 7.50%

市场份额

- 受人口增长、可支配收入增加和海鲜消费增长的支持,亚太地区到 2025 年将占据海鲜市场的 44.17% 份额。

- 按类型划分,鱼类因其健康益处和高蛋白质价值而占据最大份额。

- 从形式来看,新鲜海鲜市场占主导地位,而加工海鲜(罐装、冷冻、冷藏)正在快速增长。

- 从分销渠道来看,B2C 占据主导地位,其中超市/大卖场领先,在线零售成为增长最快的细分市场。

主要国家亮点

- 中国、日本、泰国和韩国:亚太地区的主要消费国,拥有强大的海鲜养殖和加工业。

- 美国:超市和餐馆对海鲜的需求量很大;来自越南和印度的进口关税影响供应链。

- 欧洲(英国、法国、德国、意大利、西班牙):由于劳动人口对新鲜优质海鲜的需求不断增长而成为第二大市场。

- 南美洲(秘鲁、智利、巴西、阿根廷):水产养殖扩张和鱼类消费增加带动增长。

- 中东和非洲(阿联酋、沙特阿拉伯、南非):海鲜进口不断增长,特色餐厅不断增加,以及对清真认证海鲜的偏好。

市场动态

市场驱动因素

由于加工/即煮海鲜的需求增加,市场份额将上升

由于生活方式的改变,发展中国家对加工食品的需求以及劳动人口和千禧一代对方便食品的消费量增加。由于快速的城市化和消费者忙碌的生活方式,对更长保质期产品的需求增加。多年来,由于加工技术的进步、装备精良的冷藏链以及饮食习惯的巨大变化,易于烹饪产品的趋势显着增加。此外,冷冻、罐装和熏制海鲜等产品开发不断创新,为人们在繁忙的日程中方便烹饪提供了有利可图的机会。

采用鱼素主义的倾向不断上升将推动市场增长

过去几年,全球海鲜消费量持续增长。中国、印度、巴西、南非等发展中国家生活水平的提高,以及一些发达国家健康意识的增强,推动了消费的增长。近年来,全球化的进步和人们对健康意识的日益关注可能导致鱼类消费发生巨大变化。由于健康相关因素,全球许多消费者都遵循鱼素生活方式,食用鱼类和素食。鱼类,特别是鲑鱼、鲱鱼和鳟鱼,具有健康益处和营养价值,并且集中在omega-3 脂肪酸。 Omega-3 一直因其有益于心脏和大脑健康的益处而被推荐,从而增加了海鲜产品的消费。此外,经常食用水产品或遵循鱼素饮食有助于最大限度地降低患肥胖、心血管疾病等健康相关疾病的风险。

市场限制

消费者越来越倾向于植物性肉类阻碍市场增长

素食主义的兴起导致植物性食品消费的增加。消费者对海鲜生产的生态足迹越来越敏感,特别是过度捕捞、栖息地丧失和碳足迹问题。因此,植物性海鲜被认为是一种可持续的选择,尤其是对于环保意识更强的 Z 一代和千禧一代。根据 Good Food Institute 的数据,2023 年,美国销售了 2.15 亿份植物性肉类和鱼类。此外,弹性素食消费者的增加对鱼类和其他产品市场产生了不利影响,因为这些消费者更倾向于蔬菜、豆类、全谷物和坚果,有时更喜欢肉类。预计这些因素将阻碍预测期内的市场增长。

市场机会

日益关注产品创新以铺平增长前景

产品创新是几乎每个行业成功的关键,市场也不例外。在欧洲和美国等成熟市场,对调味品等创新产品的需求海鲜罐头、独特包装的冷冻海鲜等正在快速增长。事实上,一些主要参与者已经开始利用这些机会来创造更高的收入。

例如,2023年6月,FCF Co. Ltd旗下品牌Bumble Bee Seafoods推出了三种新口味的黄鳍金枪鱼罐头,包括柠檬和胡椒、香脂和香草、罗勒香蒜酱和烤大蒜。

市场挑战

过度捕捞和鱼类资源枯竭对市场增长构成挑战

对海鲜的需求不断增长导致全球捕捞作业增加,破坏了海洋自然平衡。过度捕捞是该行业面临的最重要问题之一,因为大量鱼类资源的过度利用超出了可持续水平。这导致了重要物种和生态系统的枯竭,从而威胁到该行业的长期可持续性。

海鲜市场趋势

由于优质产品购买量增加,市场价值将上升

近年来,由于健康益处不断增强、消费者健康饮食习惯的提高以及收入的增加,高端和奢侈品的增长趋势日益突出。除此之外,封装技术的进步,例如主动食品包装、真空包装和气调包装 (MAP) 在维持产品的质量属性方面也发挥着重要作用。这些技术进一步有助于保存和控制食品病原体在水产品和其他产品中的生长。此外,为了满足对各种海鲜不断增长的需求,各国正在加紧努力在市场上生产足够数量的产品。例如,中国的加工商和农民越来越关注国内需求,而西方和其他亚洲生产商则向中国消费者供应鲑鱼、扇贝和龙虾等品种。

下载免费样品 了解更多关于本报告的信息。

美国关税的影响

美国关税将对海产品行业产生相对较大的影响,特别是对越南和印度等主要出口国。这些关税高达 26% 或 46%,导致某些海鲜产品价格上涨,造成消费减少(尤其是在美国)的威胁,并影响了供应链。出口商预计将遭受一系列挫折,包括需求减少、需要降价以及市场领导地位的潜在转变。

细分分析

按类型

由于各种健康益处推动市场增长,鱼类细分市场占据最大份额

根据类型,市场分为鱼类、甲壳类、软体动物等。

其中,由于鱼类具有众多的健康益处,预计到 2026 年,鱼类将占据市场主导地位,份额为 54.97%。与家禽相比,鱼和其他鱼制品富含蛋白质、低热量和脂肪酸(例如 omega-3)和重要维生素,因此成为理想的肉类选择。此外,由于新鲜度和多样性,对优质鱼产品的需求不断增长,预计将推动渔业市场的增长。一些餐馆和食品连锁店在许多烹饪菜肴中使用不同类型的鱼类,例如鲑鱼、金枪鱼和沙丁鱼,以增强食物的风味和口感。如今,由于富含蛋白质和无脂肪的鱼基产品,具有健康意识的人口有所增加,这也促进了细分市场的增长。

甲壳类动物市场也在经历惊人的增长,这主要是由于对螃蟹、龙虾和虾等物种的需求不断增长。由于其利用率较高,甲壳类动物的大量需求食品服务业进一步推动分部扩张。

按形式

生鲜市场凭借品质优势占据市场主导地位

根据形式,市场分为新鲜市场和加工市场。

由于市场对天然和优质产品的高需求,预计到 2026 年,生鲜市场将以 73.40% 的份额占据市场主导地位。由于风味和整体质量属性以及众多有益健康的特性,与加工形式相比,该细分市场的需求强劲。此外,新鲜产品含有优质营养成分,但这些营养成分在加工过程中会流失。预计这些因素将推动市场增长。

加工领域的市场正在大幅增长。这加工海鲜细分市场进一步分为罐装、冷藏和冷冻。餐馆和快餐连锁店的快速增长极大地促进了加工海鲜消费的增长。由于就业机会的增加,消费者的忙碌生活方式导致了即食和即煮食品的消费增长。即食食品的便利性导致了市场对加工海鲜的高需求,推动了该领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道

B2C 细分市场提供多种产品,占据主要市场份额

根据分销渠道,市场分为 B2B 和 B2C。

预计到2026年,B2C渠道细分市场将占据市场主导地位,份额为64.41%。B2C细分市场进一步分为超市/大卖场、便利店、在线销售渠道等。

超市/大卖场已成为消费者的最佳选择,因为它们在同一屋檐下提供从食品和饮料到消费品的多种产品。此外,超市被认为是购买冷冻或新鲜海鲜的便捷选择,因为它们易于储存,从而有助于保持其质量属性。大西洋鲑鱼、金枪鱼、罐头鱼、沙丁鱼和鲶鱼等产品是最常见的类型,它们在较大规模上受到青睐,并且很容易在零售渠道中获得。

预计在线零售领域将在预测期内大幅增长。电子商务的发展从根本上彻底改变了海鲜的分销渠道。人们越来越需要在线海鲜平台,将新鲜的活海鲜送到消费者家门口。

B2B 细分市场是指从生产商/制造商到餐馆、食品加工商和出口商/进口商的分销。不断扩张的全球餐饮服务业,例如酒店、餐馆和其他场所,推动了 B2B 渠道对海鲜产品的需求,推动了该领域的增长。

海鲜市场R区域展望

按地区划分,市场分为亚太地区、欧洲、北美、南美、中东和非洲。

亚太地区

Asia Pacific Seafood Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区为全球市场贡献了约1709.3亿美元,占44.17%的份额,预计2026年将达到1803.6亿美元,并预计在未来几年将快速增长。众所周知,亚太地区是世界上最大的市场之一,占世界海鲜消费的很大一部分。人口增长和可支配收入增加是市场增长的关键驱动力。中国、日本、泰国和韩国是该地区的主要消费国。市场主要参与者包括Dongwon Industries Co., Ltd.、Thai Union Group、Nippon Suisan Kaisha, Ltd.等,它们积极参与并购、产品创新和基地扩张,以保持市场竞争优势。日本市场预计到2026年将达到220.3亿美元,中国市场预计到2026年将达到1014.8亿美元,印度市场预计到2026年将达到150.7亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年欧洲市场规模达到1064.9亿美元,占市场总收入的27.52%,预计2026年将达到1110.6亿美元。这可以归因于各个年龄段人口需求的飙升。工作人口的增加和收入的增加进一步影响了产品的购买模式。忙碌的生活方式和消费者对新鲜优质产品的好处的认识不断提高也有利于该行业的发展。到2026年,英国市场预计将达到158.1亿美元,而德国市场预计到2026年将达到169亿美元。

北美

2025年,北美占据全球市场份额的17.73%,估值达到686.1亿美元,预计到2026年将增长至717.7亿美元。北美占据第三大市场份额。该地区的增长可归因于千禧一代人口的增加和对方便食品的偏好不断升级。制造商正在努力扩大在美国和加拿大等发达国家的生产单位,这为国内企业的合作提供了有利可图的机会。然而,由于COVID-19大流行在全球爆发,产品销量急剧下降。不过,北美市场在2020年下半年部分复苏。预计到2026年美国市场将达到554.9亿美元。

南美洲

南美洲在全球市场中占有较小的市场份额。秘鲁和智利占海鲜消费的大部分。根据联合国粮食及农业组织(FAO)的报告,预计未来几年南美洲的鱼类消费量将大幅增加。不断扩大的水产养殖业,加上消费者转向方便和可持续的海鲜选择,推动了该地区的市场增长。

拉美

2025年,拉丁美洲创造了299.6亿美元,占全球市场收入的7.74%,预计2026年将增长至315亿美元。

中东和非洲

2025年,中东和非洲地区占据全球市场的2.84%,收入为109.9亿美元,预计到2026年将达到114.2亿美元。中东和非洲地区预计将是一个充满前景的市场。特色餐厅的日益普及、海鲜产品进口的增加以及人均消费的增加是预计推动市场增长的一些驱动因素。主要海鲜进口国包括阿联酋、沙特阿拉伯、科威特和伊朗。该地区的宗教习俗,例如伊斯兰饮食法(清真),一直在影响着这个市场;因此,消费者更喜欢获得清真认证并根据伊斯兰准则加工的产品。

竞争格局

获取关于本报告的全面研究, 下载免费样本副本

主要市场参与者

行业参与者专注于新产品推出的研究活动

全球海鲜市场竞争激烈,既有知名企业,也有小型企业。该市场的知名企业包括 Nippon Suisan Kaisha Ltd、Maruha Nichiro 和 Mowi ASA 等。公司广泛致力于通过与其他大型企业利益相关者合作或通过合资企业来扩大客户群。此外,坚定不移地致力于推出含有必需营养素的可持续产品,进一步促进了市场增长。主要参与者还致力于通过并购策略扩大消费者基础和市场覆盖范围。例如,2025年4月,挪威养鱼场公司SalMar ASA收购了鲑鱼养殖公司Wilsgård的剩余股份。此次收购将提高 SalMar 的运营效率、增强财务弹性并降低成本。

主要海鲜公司名单简介

- 日本水产株式会社(日本)

- 丸叶日郎(日本)

- 莫维阿萨(挪威)

- 正大食品集团(泰国)

- 东远集团(韩国)

- 丸红株式会社(日本)

- 三菱商事株式会社(日本)

- OUG控股(日本)

- 泰联集团公众有限公司(泰国)

- 三叉戟海鲜公司(我们。)

主要行业发展

- 2024 年 12 月:Echebastar 旗下的 Alakrana 品牌推出了两款新的冷冻金枪鱼产品——金枪鱼块和迷你汉堡,特别适合西班牙的儿童。新产品以纯金枪鱼为基础制成,不含防腐剂或着色剂。

- 2024 年 11 月:日本消费者合作社联盟 (JCCU) 与 WWF(世界自然基金会)印度尼西亚、Coop 虾加工公司和 WWF 日本合作开展“印度尼西亚虾养殖改进项目”。该新项目旨在实现可持续的虾养殖业。

- 2024 年 4 月:印度虾加工商 Choice Canning 开始在安得拉邦的一家新工厂进行生产试验。新工厂每天可加工 70 吨虾,使公司的日产量增加一倍,达到 140 吨。

- 2023 年 6 月:Bumble Bee Seafoods 扩大了其袋装、罐装和套件金枪鱼产品系列,零售货架上新增了 12 种金枪鱼产品。新产品系列包括 Bumble Bee 实心白色长鳍金枪鱼罐头、低钠、Bumble Bee 袋装野生捕获淡金枪鱼(3 件装)、Bumble Bee 袋装野生捕获金枪鱼照烧味(搭配 MSC 认证金枪鱼)等。

- 2022 年 5 月:Nueva Pescanova 宣布提交在西班牙拉斯帕尔马斯港建造新商业章鱼的提案。该公司一直致力于开发章鱼养殖方法,最近宣布成功饲养、孵化和孵化章鱼。寻常的测试设施中章鱼的第五代。

报告范围

海鲜市场研究报告包括对市场的定量和定性洞察。它还提供了所有可能细分市场的市场规模和增长率的详细分析。报告中提出的各种关键见解包括相关市场的概述、竞争格局、并购等最新行业发展、关键国家的监管情况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.50% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按形式

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》预计,2025 年全球市场规模将达到 3869.9 亿美元。

预计在预测期内(2026-2034 年),该市场将以 7.50% 的复合年增长率增长。

鱼类市场引领全球市场。

对加工或即食产品的需求不断增长以及对鱼素生活方式的日益增长是推动市场增长的突出因素。

Nippon Suisan Kaisha Ltd、Maruha Nichiro 和 Mowi ASA 是全球市场上的几家顶级企业。

2025年,亚太地区以44.17%的市场份额主导海鲜市场。

对植物性肉类的日益青睐是市场的主要限制之一。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 187

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。