海鲜包装市场规模、份额和行业分析,按材料(塑料、纸张、金属等)、按产品类型(托盘、袋子和小袋、罐头、盒子、收缩膜等)、按包装技术(气调包装、真空贴体包装等)、按应用(新鲜、冷冻和加工)、按海鲜类型(鱼、软体动物、甲壳类动物等)和区域预测,2026-2034

主要市场见解

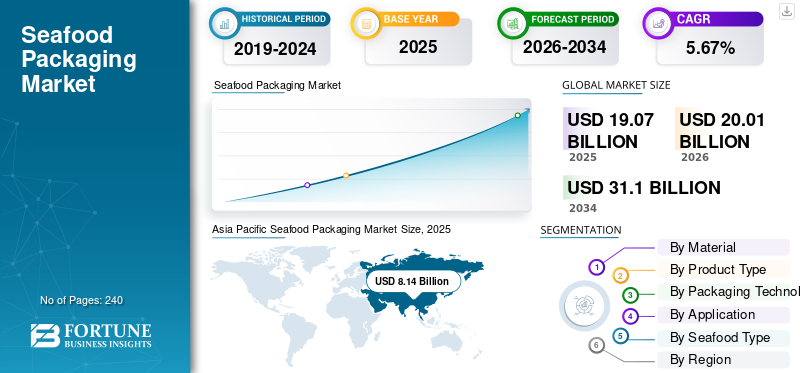

2025年全球海鲜包装市场规模为190.7亿美元,预计将从2026年的200.1亿美元增长到2034年的311亿美元,预测期内复合年增长率为5.67%。亚太地区在海鲜包装市场上占据主导地位,到 2025 年,其市场份额将达到 42.71%。此外,由于对可持续和环保包装解决方案的需求不断增长,美国的海鲜包装市场预计将大幅增长,到 2032 年预计价值将达到 5.4351 亿美元。

消费者正在转向更健康的半加工预包装冷藏食品,从而推动了市场的发展。在当今忙碌的生活方式中,家庭消费项目的增加很大程度上受到可用于做饭的最短时间的影响。此外,加上社会富裕程度、可支配收入方面的经济和生活方式选择正在推动市场。消费者对生鲜消费的了解不断加深海鲜满足安全要求可能会为开发新鲜海鲜的新包装解决方案创造机会——越来越多地采用改良大气包装来推动市场。

COVID-19 病毒的传播扰乱了海鲜行业的供应链。这导致许多订单被取消,货运速度减慢,获得新订单和更新现有订单出现问题,进一步阻碍了市场增长。

下载免费样品 了解更多关于本报告的信息。

海鲜包装市场要点

- 2025年市场规模:190.7亿美元

- 2026年市场规模:200.1亿美元

- 2034 年预测市场规模:311 亿美元

- 复合年增长率:2026-2034 年 5.67%

- 到 2025 年,亚太地区将占据海鲜包装市场的 42.71% 份额。

- 塑料占据最大的材料领域,到 2026 年将占 54.48% 的份额。

- 气调包装 (MAP) 在包装技术领域处于领先地位,到 2026 年将占据 57.08% 的份额。

亚太地区

2025 年,亚太地区以 81.4 亿美元领先市场,占据 42.71% 的份额。

欧洲

欧洲市场规模为63.0亿美元,2025年占全球市场的33.05%。

北美

受罐装海鲜产品需求不断增长的支撑,到 2025 年将达到 6.5 亿美元。

我们

预计2026年市场规模将达到4.6亿美元。

日本

预计2026年市场规模将达到7.9亿美元。

阅读更多

海鲜包装市场趋势

即食食品需求的增长促进了目标市场托盘的使用

繁忙的城市生活方式和人们对鱼作为一种安全食品的认识的不断提高,鱼具有高水平的可消化蛋白质、多不饱和脂肪酸 (PUFA) 和降低胆固醇的特性,腌制和即食食品在都市逐渐受到欢迎。即食饭菜很容易准备,而且在烹饪过程中更容易清洁烤箱,这是一个额外的好处。即食食品(尤其是海鲜食品)的广泛流行,增加了对海鲜包装解决方案(例如托盘、袋子和袋子)更具创意的需求。如今,当此类包装保持产品热销时,最广泛使用的包装类型是托盘。消费者很容易被基于这些标准的包装在适合微波炉的托盘和袋子中的物品所吸引。

[bUqy1G6xt]

海鲜包装市场增长因素

人们对海鲜健康益处的认识不断提高,推动了市场的发展

对具有更好一致性和保质期的高质量食品的需求正在迅速增长。包装给海鲜等食品的生产和销售带来了一场革命。在食物种类中,从摄入量来看,海鲜是最常见的之一。消费者对食用海鲜对健康的益处的认识不断提高,这导致了他们的高需求,进一步推动了市场的增长。鱼类是优质蛋白质最重要的来源,约占蛋白质的16%动物蛋白被世界人口食用(粮食及农业组织(FAO))。根据联合国粮食及农业组织和世界卫生组织的数据,全世界成年人摄入金枪鱼和鲑鱼等油性鱼类往往可以最大限度地降低冠心病死亡风险。因此,消费者对海鲜消费意识的增强将促进市场增长。

包装技术创新推动市场发展

传统的包装概念在延长水产品保质期方面的能力有限。可以通过引入真空和气调包装(MAP)技术来解决。主动智能包装,称为智能包装技术,是一种创新的包装策略,可以保护鱼类和贝类等不同的食品系统。主动和智能包装解决方案的市场是由新技术的产品生产和更具成本效益的定价推动的,这将促进许多产品风格的更大市场采用。传统的包装方案提供最低限度的保护,并且仅通过徽标进行交互。因此,包装技术的不断创新将推动全球市场的增长。

制约因素

食品污染事件的增加限制了市场的采用

微生物是大多数海鲜产品腐败的主要来源。然而,一些被称为独特腐败生物(SSO)的细菌会产生与海鲜腐败相关的强烈异味,进一步阻碍市场增长。食品的微生物腐烂表现为腐败或食品成分感官特性的变化,使其不适合人类食用。如果护理和储存不足,海鲜可能会加速微生物降解和生长。海鲜在制造和包装层面经常受到工作人员不卫生的处理以及恶劣的储存条件,这反过来将限制全球海鲜包装市场的增长。

海鲜包装市场细分分析

通过材料分析

由于塑料具有显着的优点,因此成为主导领域

市场分为塑料、纸和基于材料的金属。塑料领域在 2026 年占据市场主导地位,占据 54.48% 的市场份额,并且由于其卓越的性能,预计在预测期内将继续占据主导地位。塑料对湿气、液体、水蒸气、空气和其他污染物的不渗透性正在推动对塑料包装的需求。其他空气成分的氧化和干扰会降低海鲜的质量,从而导致有毒物质的形成。

由于其可回收性、化学惰性、美观性和环保性,玻璃领域预计将迅速扩张。考虑到生态平衡,玻璃比塑料更有优势,预计将推动细分市场的增长。可持续性是影响包装选择的重要方面之一。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品类型分析

由于海鲜产品的大量使用,收缩薄膜占据最大份额

根据产品类型,市场分为托盘、袋子和小袋、罐头、盒子和收缩膜。收缩薄膜是全球市场的主导部分。收缩膜是用于包装海鲜的主要覆盖物。由于产品的稳定性、抗回火性、缓冲性以及特定的阻隔性和机械性能(例如薄膜配置),收缩薄膜将在预测期内出现显着增长。预计箱包细分市场将引领市场,到 2026 年将占全球市场的 25.69%。

托盘细分市场因其便利的保质期、操作性和轻便性而占据了重要的市场份额。托盘有一个可封闭的盖子,可以方便地在容器中更长时间地储存海鲜冰箱。

按封装技术分析

MAP 因其对海鲜产品的潜在益处而成为主导细分市场

根据包装技术,市场分为气调包装、真空贴体包装等。 MAP 在封装技术领域占据主导地位,预计将占据市场主导地位57.08%2026 年。气调包装是一种广泛使用的海鲜包装技术。它用于操纵包装的内部气氛。通常是通过降低氧气含量以避免氧化并用惰性气体(例如氮气,有时是二氧化碳)代替来进行。气体冲洗和真空补偿稳定内部气氛,延长产品的保质期。用于此类包装的机器成本较低,预计将推动市场增长。

真空贴体包装是第二领先的包装技术领域。预计该细分市场在预测期内将出现显着增长。真空贴体包装技术具有多种优势,例如需氧微生物的形成、减少蒸发、干燥和减少脂肪氧化,从而促进了该领域的增长。

按应用分析

消费者消费高 生鲜冷冻占据市场主导地位

根据应用,市场分为新鲜和冷冻以及加工市场。由于全球对生鱼和其他海鲜的高需求,新鲜和冷冻海鲜领域在 2026 年占据市场份额 70.78%。冷冻海鲜保质期较长,可以运输到没有鲜鱼的地区。预计将增加市场需求。

加工是第二大应用领域,预计在未来几年将显着增长。该细分市场的快速增长可归因于对生鲜、罐装和腌制海产品的高需求,例如金枪鱼、鲑鱼、螃蟹、龙虾和其他类型的海鲜。

按海鲜类型分析

由于人们对其健康益处的认识不断增强,鱼类细分市场将成为主要创收细分市场

根据海鲜类型,市场分为鱼类、软体动物、甲壳类动物等。鱼类在全球海鲜市场中占据主导地位。食品加工、酒店、餐馆、加工食品制造公司、动物饲料等应用对加工和生鱼的需求不断增加,正在推动鱼类市场的增长。此外,由于鱼类的营养价值而在饮食中采用海鲜对市场增长产生了积极影响。

软体动物是第二大海鲜类型,预计在未来几年将呈现快速增长。由于对扇贝、牡蛎、鱿鱼、章鱼和蛤的需求不断增加,软体动物预计将迅速扩大。

区域分析

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。

亚太地区

Asia Pacific Seafood Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太市场价值81.4亿美元,占全球收入的42.71%,预计2026年将达到86.2亿美元。亚太地区在海产品生产和消费方面占据主要份额。因素包括日本、韩国、印度、马来西亚、斯里兰卡和其他海岸线较长的国家的海鲜产量高以及东亚和东南亚国家的需求。养鱼户和生产商必须长途跋涉才能获得新鲜健康的产品,这些产品可以保存并罐装以延长保质期。日本市场预计到2026年将达到7.9亿美元,中国市场预计到2026年将达到7.3亿美元,印度市场预计到2026年将达到1.3亿美元。

欧洲

欧洲2025年占63亿美元,占全球市场份额的33.05%,预计2026年将达到66.1亿美元。欧洲是拥有较长海岸线的大陆之一,最终大规模生产海鲜。葡萄牙和冰岛等国家的人均海鲜消费量是欧洲地区最高的。英国市场预计到2026年将达到3亿美元,而德国市场预计到2026年将达到12.1亿美元。

北美

2025年北美对全球市场贡献3.42%,估值为6.5亿美元,预计2026年将达到6.7亿美元。在北美,由于罐头海鲜需求旺盛,需求不断上升。由于职业女性数量增加、可支配收入增加等多种因素,对罐头鱼产品的需求大幅增加。此外,由于维生素 D 的存在,美国食品和药物管理局 (FDA) 鼓励在饮食中加入鲑鱼、金枪鱼和其他海鲜等鱼类,omega-3 脂肪酸和其他营养素对鱼罐头产品的需求量很大。预计到2026年美国市场将达到4.6亿美元。

巴西、阿根廷和加勒比地区人均海鲜消费量的增加将有助于市场增长。对不同鱼类和海鲜的高需求预计将推动对包装海鲜的需求,以制作主要由鱼类组成的加勒比美食。

中东和非洲

2025年中东和非洲市场规模达到26.5亿美元,占市场总收入的13.92%,预计2026年将达到27.6亿美元,预计将快速扩张。尽管如此,由于海鲜和鱼类的营养价值,该地区对海鲜和鱼类的需求仍然相当大。由于使用方便和保质期延长,对罐装鱼产品的需求不断增加。

拉美

2025年,拉丁美洲市场规模为13.1亿美元,占全球需求的6.90%,预计2026年将达到13.4亿美元。

海鲜包装市场重点企业名单

市场主要参与者见证了重大增长机会

全球市场高度分散且竞争激烈。就市场份额而言,少数主要参与者通过在包装行业提供创新包装来主导市场。市场上的这些主要参与者不断致力于扩大跨地区的客户群和创新。

该市场的主要参与者包括 Ball Corporation、Crown Holdings、Silgan Holdings、Ardagh Group、Amcor Limited 等。该行业的许多其他参与者都专注于提供先进的包装解决方案。

主要公司简介:

- 安姆科有限公司(澳大利亚)

- 皇冠包装(我们。)

- 密封空气(我们。)

- 温帕克有限公司(加拿大)

- 斯默菲特·卡帕(爱尔兰)

- DS史密斯(英国。)

- Silgan Holdings Inc.(美国)

- 西兰集团(英国。)

- 印刷包(美国)

- FFP 包装有限公司(英国)

主要行业发展:

- 2022 年 8 月 -冰岛宣布与 Parkside 合作,用可回收纸袋取代该公司冷冻海鲜产品组合中的 LDPE 袋。该袋具有水性涂层,在再制浆过程中会进一步分解。

- 2022 年 7 月 -总部位于澳大利亚悉尼的 Grounded Packaging 公司宣布推出创新、非接触式可持续包装解决方案。回复:Mono 由 83% 的回收材料组成,建议用于包装肉类和海鲜产品。

- 2020 年 7 月 -Amcor plc 推出了 SkinNova,一种减少 70% 塑料含量的海鲜包装。与传统 MAP 包装相比,SkinNova 将塑料使用量减少了 70% 以上,并将碳足迹减少了 45%。

- 2020 年 7 月 -Smurfit Kappa 用可重复使用的替代纸质包装取代了 EPS 冷冻食品包装。 Smurfit Kappa 推出了一款富有创意且耐用的新套件,可在整个供应链中保持新鲜的冷冻和冷藏食品。 Thermo Case 由 100% 六角形和瓦楞纸的纸质混合物制成,可在接近聚苯乙烯 (EPS) 包装的温度下保存鱼等冷冻食品。

- 2019 年 2 月 -ULMA Packaging 正在计划试验任何新的包装系统,以帮助该行业减少包装浪费。创新的包装机旨在最大限度地减少包装尺寸和浪费,并符合可生物降解和可回收产品的要求。

报告范围

全球市场报告提供了详细的市场分析,重点关注关键参与者、竞争格局、产品/服务类型、市场细分、搬运工五力分析以及产品的领先应用等关键方面。此外,该报告还深入了解了海鲜包装市场趋势,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.67% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按封装技术

|

|

|

按申请

|

|

|

按海鲜类型

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场价值为 190.7 亿美元。

预计全球市场规模在预测期内复合年增长率为 5.67%。

2025年亚太地区市场规模达81.4亿美元。

从材料来看,塑料领域在全球市场份额中占据主导地位。

预计到2034年,全球市场规模将达到311亿美元。

关键的市场驱动因素是人们对海鲜健康益处的认识不断提高以及包装技术的创新。

市场上的顶级参与者包括 Amcor Plc、Crown Packaging、Sealed Air 和 DS Smith 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2019-2024

- 240

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道