北美叉车轮胎市场规模、份额和行业分析,按类型(新轮胎、替换轮胎和翻新轮胎)、轮胎类型(子午线、斜交和实心)、翻新工艺类型(预硫化和模具硫化)、翻新轮胎类型(子午线、斜交和实心)以及区域预测,2025-2032年

主要市场见解

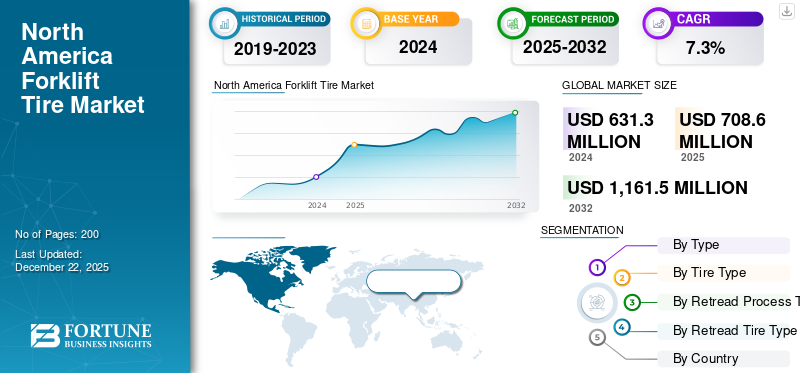

2024年北美叉车轮胎市场规模为6.313亿美元。预计该市场将从2025年的7.086亿美元增长到2032年的11.615亿美元,预测期内复合年增长率为7.3%。

叉车轮胎是精确设计用于叉车和其他材料处理设备的专门轮胎。叉车轮胎在独特的操作环境中导航,包括仓库和配送中心,建筑工地和配送中心,同时支持重重负荷并持久频繁演习。叉车轮胎分为两种主要类型:气动和固体。

- 充气轮胎:气动轮胎是充气轮胎,可为户外和不均匀表面上使用的叉车提供缓冲的骑行。它们通常由橡胶制成,具有深层胎面图案,以改善牵引力。

- 实心轮胎:实心轮胎由实心橡胶制成,不含空气。这使它们可以穿刺且非常适合室内使用,尤其是在仓库设置中。固体叉车轮胎以其耐用性和耐磨性而闻名,这有助于其低维护优势。

由于仓库自动化、物流优化和电子商务行业增长的需求不断增加,市场经历了显着增长。叉车是轮胎制造、零售和建筑等各个行业物料搬运过程中的关键机器。

电子商务的发展需要更高效、自动化的仓储解决方案,从而导致对叉车和轮胎的需求更高。轮胎技术的创新,例如改进胎面设计以增强抓地力和耐用性,推动了市场增长。

叉车轮胎市场由几家以先进工程、材料创新以及广泛的 OEM 和售后市场影响力而闻名的主要区域参与者主导。这可能包括普利司通公司、米其林、固特异轮胎橡胶公司和大陆集团。

下载免费样品 了解更多关于本报告的信息。

北美叉车轮胎市场趋势

通过传感器技术叉车的智能轮胎的采用量增加是一种主要的技术趋势

由于多种原因,北美市场处于叉车轮胎发展的前沿。叉车轮胎市场的一大技术趋势是电动和混合动力叉车的需求不断增加。为了提高效率并保持运营的可持续性,许多仓库运营商和最终用户正在转向电动和混合动力叉车。日益严格的环境法规、仓储和物流自动化需求的不断增长以及电池技术的进步都是电动和混合动力叉车需求增长的主要原因。

电动和混合动力叉车需求增长小幅带动配备智能轮胎的需求增长传感器专注于可持续性的技术。在商用车行业中特别观察到这种趋势,智能轮胎为机队运营商提供了数据驱动的见解和实时监控。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

翻新轮胎为物流公司和配送中心提供的成本节约优势有望支持市场增长

北美叉车轮胎市场增长的主要驱动力之一是它为物流公司和分销中心提供的节省成本优势。重新阅读轮胎降低了购买新轮胎的成本,这些轮胎可以概括一下运营成本的值得注意的部分。例如,一家与大量叉车舰队合作的物流公司可以通过选择重新阅读的轮胎来节省多达55-75%的轮胎成本。

这种负担能力在制造,仓储和零售等企业中尤其有吸引力,那里正在运营较高的叉车。此外,翻新延长了轮胎的寿命,随后激发了公司对多个周期的投资最大化。减少浪费和保持可持续性的自然利益可以促进叉车轮胎市场的增长,从而改变企业社会责任目标。

随着全球朝着可持续发展的推动,公司被激励以选择翻新的轮胎。许多OEM很容易投资于开发和合并服务,这些服务涵盖了轮胎的重新阅读以产生额外的收入。

2024年8月,Purcell Tire & Rubber Co.宣布收购Jack’s Tire and Oil Management Co. Inc.,据称这是该公司过去四年来的第六次收购。此外,2020 年 5 月,Purcell Tire 收购了 Wilson Industrial Tires Inc.,这是一家位于密苏里州的独立轮胎经销商,为物料搬运解决方案(卡车)以及农场、林业和草坪服务设备提供轮胎。

市场约束

对翻新轮胎的安全和质量认知限制市场增长

由于安全和质量问题,北美叉车轮胎市场有望面临重大限制。最终用户担心翻新轮胎的可靠性和性能,尤其是在困难的情况下,包括苛刻的操作条件或重负荷。例如,如果重新阅读的轮胎过早失败,则在高温环境中运行或承载重负荷的叉车可能会遇到安全问题。

这些运营限制事件可能会导致重大事故,责任增加和设备停机时间,从而使公司高度严格地转移到重新阅读的轮胎上。但是,跨制造商的重新阅读质量控制和标准不一致可能会挑战最终用户的偏好。轮胎翻新与维修信息局(部落)的监管机构和行业标准强调了严格的质量措施的主要重要性,但缺乏统一的执法会阻碍市场的增长。

市场机会

电子商务的增长和仓储物流服务需求的激增提供了扩张机会

仓库扩建的增加、工业活动的增长以及对成本效率的日益重视正在创造市场扩张机会。这些主要趋势导致对轮胎的需求增加,并且与新轮胎相比,翻新轮胎作为一种主要的环保且具有成本效益的替代品的吸引力不断增强。

电子商务和对仓储和物流服务的需求的增长正在导致履行设施和配送中心的扩大。这导致对叉车的需求更高,这反过来又导致对新轮胎的需求增加,并使翻新成为更首选的选择。包括建筑,制造和采矿在内的不断扩大的行业也在推动叉车使用。这些部门主要优先考虑成本效率,并选择重新阅读以降低其运营费用。

市场挑战

原材料价格的波动可能会阻碍市场增长

成本波动橡皮合成材料影响轮胎的整体定价和盈利能力。轮胎由复杂的材料混合物制成,主要是橡胶和各种合成化合物、炭黑和增强剂。叉车轮胎制造商直接受到原材料价格波动的影响。例如,橡胶成本可能受到影响橡胶种植园的自然灾害、主要生产国地缘政治紧张局势以及全球供需动态变化等因素的影响。当原材料价格不可预测地飙升时,制造商可能会面临生产成本增加的情况。因此,原材料价格的波动可能会阻碍北美叉车轮胎市场的整体增长。

细分分析

按类型

电动叉车的需求不断增长支持新轮胎细分市场的增长

基于类型,市场分为新轮胎,替换轮胎和翻新轮胎。

新的轮胎市场领域的份额最大,预计将在预测期内增加。节段性的增长归因于对电动叉车的需求不断增长,电子商务和物流的扩展以及仓库中自动化和机器人技术的采用。

例如,2024年6月,亚马逊宣布,该公司通过自动叉车进行了仓储和分销操作,以提高效率和简化物流。在亚马逊的履行中心,自主叉车在优化商品流中起着至关重要的作用。它们减少了对手动劳动的需求,最大程度地减少人为错误并提高材料处理的精度。这种发展增加了对新叉车轮胎的需求。

翻新的轮胎细分市场占有很大的市场份额。该细分市场的增长归因于针对特定应用和操作条件的定制和专业轮胎的需求增加,例如越野使用,极端温度或危险环境。对专业轮胎的需求导致对产品的需求增加。

通过轮胎类型

由于建筑、金属制造和采矿业的需求不断增长,实心轮胎占据主导地位

根据轮胎类型,该市场细分为径向,偏见和固体。

坚实的细分市场主导了2024年的叉车轮胎市场。建筑,金属制造和回收等行业需要重型设备,能够承受挑战性的用法。由于其强度和处理重量的能力,实心轮胎在这些应用中表现出色,使其成为重型叉车的首选选择。

2024年7月,Hyster引入了其新范围锂离子电池-动力叉车,提供与内燃机 (ICE) 叉车同等的性能水平。海斯特 J2.0-3.5XTLG 系列可支持高达 3.5 吨的负载。这些类型的实心轮胎设计用于室内和室外环境中的多种用途。它们提供耐用且灵活的解决方案,同时消除废气排放,使其成为众多工业应用的环保选择。

径向部门拥有重要的北美叉车轮胎市场份额。对环境可持续性的认识越来越促使轮胎选择过程。径向轮胎通常具有较低的滚动阻力,这会导致燃油消耗减少和碳排放较低。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过翻新过程类型

翻新轮胎的成本效率和性能推动预硫化细分市场的增长

根据翻新过程类型,该段被隔离为预订和模具固化。

预订前部门的市场份额最高,由于其成本效率和绩效,预计将以最高的速度增长。预先修复的翻新过程提供了出色的成本价值。它们可以匹配新轮胎的寿命,通常持续50%-60%,只要其成本少得多即可。稳健的质量控制可确保一致的胎面厚度和性能。

由于越野和工业轮胎的增长,模具固化细分市场在市场上占据了第二个头寸。建筑,采矿,港口和农业越来越需要专业的轮胎。由于其较厚的胎面轮廓,高耐热性和更大的磨损保护,因此更适合这些部门的霉菌固化。

通过翻新轮胎类型

工业和仓储行业对翻新实心轮胎的需求不断增加,推动了该领域的增长

根据翻新轮胎类型,市场分为子午线轮胎、斜交轮胎和实心轮胎。

稳定的细分市场占有最大的市场份额,预计将描绘出工业和仓储行业需求较高的最高增长率。北美拥有巨大的仓储,物流和制造基地,尤其是在美国和加拿大地区。这些设施中使用的叉车通常在室内或光滑的混凝土上运行,由于没有公寓或穿刺的风险,固体轮胎是理想的选择,升起重负荷的稳定性以及在光滑地板上的一致牵引力。

由于更长的胎面寿命和翻新潜力,子午线市场成为第二大市场。 子午线轮胎产生更少的内部热量,从而更好地保护外壳,从而实现多次翻新循环,这对于高使用率的叉车车队尤其重要。增强的外壳耐用性使子午线轮胎成为一项具有成本效益的长期投资,特别是在翻新而不是更换时。

北美叉车轮胎市场区域展望

该市场涵盖了四个主要国家,主要是美国,加拿大和墨西哥。

我们。

由于对电子商务行业的需求不断增长,美国地区的叉车轮胎市场在2024年的估值为4.582亿美元。例如,2024年12月,亚马逊宣布该公司通过自动叉车进入其仓库和分销业务,作为其对创新和效率的承诺的一部分。这些叉车配备了高级传感器和人工智能(AI),浏览复杂的仓库环境,以执行关键任务,包括材料运输,库存管理以及产品负载和卸载。

加拿大

该地区拥有北美大量的叉车轮胎市场份额。翻新技术的改进和高性能重新阅读轮胎的发展进一步增强了市场的增长。

墨西哥

墨西哥市场的增长归因于大量基础设施投资和不断增长的制造区推动叉车车队扩张和售后市场翻新需求。墨西哥政府的跨洋走廊倡议正在促进工业发展,对物料搬运设备和叉车(包括翻新轮胎)的需求不断增长。

竞争格局

主要行业参与者

主要参与者在景观中的战略融合

该市场的主要参与者不断创新,以满足不断变化的行业需求,扩大产品范围,并通过战略合作和收购加强其市场影响力。几家知名公司凭借先进的技术、广泛的分销网络和强大的品牌知名度,主导着北美叉车轮胎市场。该市场的主要参与者包括普利司通公司、米其林、固特异轮胎橡胶公司和大陆集团。

北美的关键叉车轮胎公司清单

- 普利司通公司(日本)

- 固特异轮胎与橡胶公司(美国)

- 大陆集团(德国)

- Camso,Inc。 (加拿大)

- SetCosolid Tire&Rim Assembly(美国)

- 高级轮胎与橡胶公司(美国)

- 奥利弗橡胶公司(美国)

- 帕里什轮胎公司(美国)

- 特雷德赖特(美国)

主要行业发展

- 2025年3月:普利司通美洲推出了新的普利司通R273 ECOPIA区域轮胎,用于转向位置,而普利司通Duravis M705则用于接送和交付(P&D)和最后一英里送货(LMD)舰队中的混合舰队车辆。两者都在2025年技术与维护委员会(TMC)年会和运输技术展览会上首次亮相。这两个全新的轮胎都采用该公司的下一代Enliten技术,旨在帮助将绩效能力扩大到新的水平,同时也将注意力集中在可持续性上。

- 2024年12月:CEAT Ltd. 宣布从米其林集团收购 Camso 品牌。 Camso 产品线包括非公路建设跑道和轮胎,自 2018 年起成为米其林集团的一部分。该合同预计价值约 2.25 亿美元。

- 2024 年 7 月:普利司通美洲公司 (Bridgestone) 推出了全新 BDR-AD3 翻新产品,这是 Bandag 的首要解决方案,可应对包装和交付以及最后一英里交付应用的严峻挑战。 BDR-AS3 的设计考虑到了令人印象深刻的耐用性和更大的牵引力,无论季节或条件如何。

- 2024年6月:Michelin X Works D驱动器位置RetRead是最新的产品,它是米其林重新阅读进步的公路/越野线路,并计划成为下一代重新阅读优化的优化,以增强磨损性能,耐用性和混合应用中的牵引力。

- 2022 年 7 月:Oliver Rubber Company 推出了最新的驾驶位置翻新产品 Vantage Max Drive II。 Vantage Max Drive II 满足当前 SmartWay 对长途运输和区域应用的要求,并且胎面深度比其前身 Vantage Max Drive 增加了 26%。

报告范围

研究报告提供了对市场的详细分析,并着重于关键方面,例如领先的公司,轮胎类型和领先的产品应用。除此之外,该报告还提供了对市场趋势的见解,并强调了重要的行业发展。除了上述因素外,该报告还包括近年来市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

估计一年 |

2025年 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

在2025年至2032年的复合年增长率为7.3% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型 ·新轮胎 ·更换轮胎 · 翻新轮胎 |

|

经过轮胎类型 · 径向 · 偏见 · 坚硬的 |

|

|

通过翻新过程类型 ·预防 ·霉菌 |

|

|

通过翻新轮胎类型 · 径向 · 偏见 · 坚硬的 |

|

|

按国家/地区 · 我们。 · 加拿大 · 墨西哥 |

常见问题

Fortune Business Insights 表示,2024 年北美市场规模为 6.313 亿美元,预计到 2032 年将达到 11.615 亿美元。

2024年,美国市场规模为45820万美元。

预计该市场将以 7.3% 的复合年增长率增长,并在预测期内呈现稳定增长。

为物流公司和配送中心提供的成本节约优势是市场大幅增长的关键因素。

这个市场的主要参与者包括普利司通公司,米其林,固特异轮胎和橡胶公司和大陆农业。

美国在2024年统治了市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。