核电站设备的市场尺寸,份额和共同型号19撞击分析,按设备类型(岛设备和辅助设备),反应堆类型(加压水反应堆(PWR),沸水反应堆(PWR),加压的重水反应堆(PWR)(PWR)等)以及区域预测,2021-2028

主要市场见解

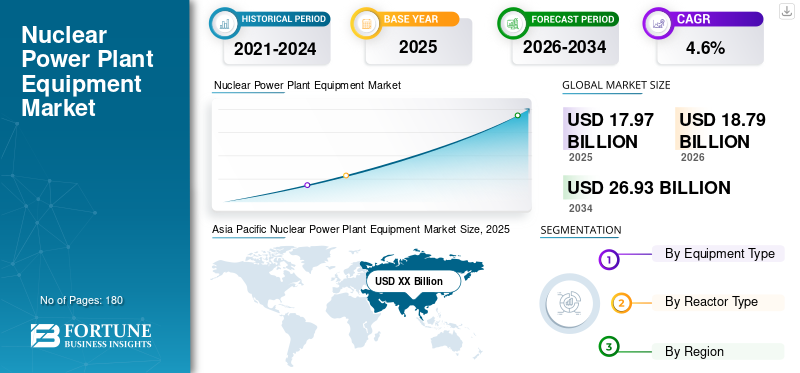

全球核电站设备的市场规模在2020年为317.2亿美元,预计将从2021年的3244亿美元增长到2028年的388.2亿美元,在2021 - 2028年期间以2.6%的复合年增长率增长。亚太地区在2020年以38.24%的份额统治了全球市场。Covid-19的全球影响一直是前所未有的,而且令人震惊,目睹了大流行中所有地区对需求的负面影响。根据我们的分析,与2017 - 2019年期间的平均同比增长相比,全球市场将在2020年的增长率下降1.21%。 CAGR的上升归因于该市场的增长和需求,一旦大流行一旦结束,大流行就恢复了大流行。

随着各个国家正在转向发电的更清洁技术,全球市场预计将在接下来的几年中增长。广泛地,预计核发电能力将在核文艺复兴时期开始进一步推动。核电通过分裂原子在裂变反应期间释放的能量。核裂变是在受控环境中在核电站中进行的,这会产生大量的热量。通过用来发电的热交换器将这种热量进一步转化为蒸汽。不同类型的反应堆由核电站设备清单组成,例如加压水反应堆(PWR),沸水反应堆(BWR),加压重水反应堆(PHWR),快速饲养员反应堆(FBR)等。

核电项目的延迟损害了核电力设备市场的增长,在Covid-19

全球COVID-19大流行几乎显着影响每个行业的垂直行业。主要行业由于执行的遏制措施遏制Covid-19-19疫情的传播而遭受了巨大的收入损失。

这部新颖的Covid-19大流行对这一行业产生了影响。核电站设备市场包括在白俄罗斯和阿拉伯联合酋长国的新核反应堆的调试中略有增长。由于被强加了封锁,美国和孟加拉国的不同地点正在进行的工作,目睹了工作的延误和整体项目成本的上升。同样,由于消耗量低,各种植物在COVID-19大流行中停止了,这损害了核电站设备的安装。此外,与2019年相比,对爆发期间社会和经济活动的限制导致对各国电力需求的持续和前所未有的限制。

下载免费样品 了解更多关于本报告的信息。

最新趋势

下载免费样品 了解更多关于本报告的信息。

核电反应堆的技术进步以增强市场的增长

全球政府正在认识到迫切需要降低温室气体的排放;核能是未来几年能源组合中的主要参与者。据估计,多个行业的核电反应堆的新技术进步可以增强核电设备的市场。例如,在2021年10月,英国政府宣布了一项正在开发的新技术,名为小型模块化反应堆(SMRS),以供其新的大型工厂。 SMR比传统的大型反应堆提供了巨大的成本优势。此外,与核电站产生大量能源和较低量的温室气体排放的能力以及核电站的能力不断上升,与热电厂,预计将进一步提高市场的增长。

主要参与者的主要有机和无机扩展以塑造行业

各种主要参与者为提高全球产出效率的持续努力将为行业前景推出新的机会。例如,在2021年10月,东芝能源系统与解决方案公司(Toshibha ESS)的助理,东芝美国能源系统公司(TAES)宣布收购了劳动力转型解决方案的全球提供商之一,GP策略公司的Etapro®商业公司。位于威斯康星州的东芝美国能源系统公司(Toshiba America Energy Systems Corporation)设有一家大型制造和服务商店,为能源行业提供了发电机/涡轮设备和服务,包括水力发电,地热,热力机和核电站。此外,该公司将在寻找未来的新商机时增强新业务的竞争力。

驱动因素

能源需求的上升和清洁电力的产生促进市场规模

能源需求的增加和清洁电力的产量有望增强市场前景。全球各个国家都在寻找高效,清洁的方式,例如核电站,以克服助长市场增长的能源需求。例如,在2021年10月,阿布扎比国家石油公司(ADNOC)宣布利用太阳能和核能完全为其运营供电,宣布与阿联酋水和电力公司签订了供应合同,以便清洁电力供应。合同后,ADNOC的电网功率最多将达到其核和太阳能的100%功率要求。该公司表示,协议后,ADNOC将成为第一个脱碳的主要石油和天然气公司,并声称在全球范围内抽出一些最少的碳密集型碎屑。此外,根据世界核协会(WNA)的目标,到2050年,核能将提供25%的全球电力。这需要建立新的核能的1000吉瓦,为主要参与者创造了充足的机会。

大量使用主要设备来推动行业增长

预计预计核电厂中的主要设备(例如沸水反应堆(BWR),加压水反应堆(PWR)(PWR)(PWR)(PWR)(Candu)反应堆等主要设备的不可重复和大量使用可以为市场参与者提供充足的机会。由于核反应堆主要由燃料组件提供动力,因此它们可能是核电站设备制造商投资组合的盈利增加。随着燃料组件的增加,对燃油杆的需求预计将大幅上升。日本的福岛daiichi核灾难造成了与核能的使用相关的负面影响,从而使核电站的采用和委托变得有些困难。尽管与灾难相关的悲观观念,但预计将在旧核电站退役的背面增长。

限制因素

与核电厂的资金相关的困难以限制市场增长

核电厂设备市场的主要市场限制之一是与为核电站项目获得资金相关的困难。同样,预计用可忽略的排放产生的可再生能源成本损害了市场前景。另外,与核废料管理由放射性废物组成,进一步估计可以限制预测期内市场增长。

分割

按设备类型分析

由于其最高采用率,岛设备部分可能会观察到显着增长

根据设备类型,市场主要分为岛设备和辅助设备细分。岛设备领域主导着市场,预计由于其在安全安全性运营中的重要作用,并且在核电厂中有各种应用,因此预计将在市场上占有重要份额。此外,与辅助设备相比,岛设备具有成本效益。根据国家可再生能源实验室(NREL)的数据,岛设备约占核电厂总资本成本的12.6%。

预计在预测期间,辅助设备细分市场将以显着的速度增长。增长归因于辅助设备的特征,以确保可靠性,因为核电厂的安全性正在显着上升。此外,它们确保了发电厂的辐射保护,安全核电站系统以及核电站的特殊净水系统。

通过反应堆类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

加压水反应堆(PWR)将由于其较大的车队尺寸而占主导地位

根据反应堆类型,全球核电设备市场被分为加压水反应堆(PWR),沸水反应堆(BWR),加压重水反应堆(PHWR)等。 PWR细分市场主导了市场,估计占有重大市场份额。增长主要归因于项目数量的增加以及与加压水反应堆相关的投资增加。此外,PWR在高温下具有稳定性,这使其易于从稳定性的角度操作反应堆。根据IAEA 2021统计,全球有442个操作反应堆,其中302个PWR为287 GWE。美国有63个PWR,其次是法国和中国,分别为56和47。

在沸腾的水反应堆(BWR)中,水在反应堆本身内沸腾,蒸汽直接将其转移到涡轮机发电机以发电。与PWR相比,BWR具有更高的总体热效率热交换器或蒸汽发生器。另一方面,BWR具有复杂的设计,因此,由于在事故中应释放的蒸汽量,因此需要比PWR更大的压力容器。较大的压力容器还增加了BWR成本。根据IAEA 2021年的报告,全球有63个BWR,美国拥有31个BWR的数量最多,其次是日本,即17个。另一方面,加拿大在全球范围内拥有最多的PHWR,即19岁,其次是印度18个。

区域见解

Asia Pacific Nuclear Power Plant Equipment Market Size, 2020 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

在包括北美,欧洲,亚太地区和世界其他地区在内的主要地区,已经对市场进行了分析。亚太目前在全球拥有最大的核电站设备市场份额,该地区的市场规模在2020年为121.3亿美元。中国在市场上拥有最大份额,并占据了区域市场的占主导地位。根据IAEA 2021年的报告,中国在该地区占50个操作反应堆,其容量为47.52 GW。此外,中国政府的目标是到2021年底到达58吉瓦,到2030年达到150吉瓦。政府已计划制定核电驱动器计划和强大的项目管道,这进一步增强了市场的前景。另一方面,印度政府专注于在未来几年内提高其庞大的基础设施发展计划的核电能力。政府估计到2031年底将达到约22.5 GW的能力。此外,印度政府的目标是到2050年提供25%的核能电力,从当前水平上升2.5%。

预计北美将见证市场上有希望的增长。推动该地区增长的主要因素是对核电站的投资不断增长。此外,与清洁能源相关的电力需求和意识上升的提高有望增强市场的增长。此外,估计该地区核电站的政府资金估计可以提高区域市场。例如,在2021年10月,美国能源部宣布了2000万美元的资金来展示技术,这些技术将从核电产生清洁的氢能。该技术将允许一种清洁形式的氢作为零碳电力来源,并构成核电站的重要经济产品。此外,预计美国核电站设备市场将显着增长,到2032年的估计价值为80.9亿美元。

在欧洲,由于该地区存在关键的核电行业,核电站设备市场有望看到健康的复合年增长率。据估计,阿尔斯通和阿雷瓦等主要行业可以在预测期内推动该地区的需求。法国在市场上拥有最大份额,并主导着区域市场。根据IAEA 2021年的报告,法国在该地区占56个操作反应堆,其容量为61.57 GW。此外,工业部门的新技术进步以及该地区汽车行业的增长有望进一步提高市场前景。此外,据估计,法国政府正在进行的几项持续合同可以增强该地区的市场。例如,在2021年10月,法国总统宣布转向小模块化核反应堆。他透露了300亿欧元,约342亿美元,这是一项为期五年的战略计划,旨在增强法国高科技领域,建立该国的核电能源。

关键行业参与者

通用电气,上海电气,阿尔斯通,三菱重工业是向各种最终用户提供核电设备的领先公司

对全球市场的竞争格局的研究表明,它与众多竞争者的存在高度分散。阿尔斯通,东芝公司,拉尔森和图布罗和三菱重工业构成了在全球范围内交付核设备的重要市场。这些公司已经投资于技术发展,预计将在预测期内成为市场领导者。

关键公司列表:

- 通用电气(我们。)

- 阿尔斯通(法国)

- 上海电气(中国)

- 东芝公司(日本)

- 韩国电力公司(韩国)

- Larsen&Toubro Limited(印度)

- 三菱重工有限公司。(日本)

- Doosan Corporation(韩国)

- Dongfang Electric Corp.,Ltd。(中国)

- 州原子能公司(印度)

- BWX Technologies,Inc。(我们。)

- 阿雷瓦(法国)

关键行业发展:

- 2021年10月:雅各布斯(Jacobs)与英国领先的核电站EDF核电发电公司之一获得了其项目管理资源(PMR)协议的扩展。该合同涉及支持七个高级气冷反应堆(AGR)站,一个针对Sizewell B加压的水反应堆的长期操作计划,以及从代生成的过渡到保护。该公司估计,从2022年4月到2024年3月,该期间的延期约为4400万美元。

- 2021年8月:总部位于日本的Hitachi-GE核能是一种300 MWE沸水反应堆(BWR)类型的SMR,称为“ BWRX-300”,与美国的Ge Hitachi核能合作,该合同将帮助政府创建新的市场研究并实现将温室气体发射减少到2050年的目标。

报告覆盖范围

An Infographic Representation of Nuclear Power Plant Equipment Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

核电站设备市场报告提供了对市场的详细分析,并着重于主要公司,产品类型和领先的反应堆类型等关键方面。除此之外,该报告还提供了对市场趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还包括近年来有助于市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2017-2028 |

|

基准年 |

2020 |

|

估计一年 |

2021 |

|

预测期 |

2021-2028 |

|

历史时期 |

2017-2019 |

|

单元 |

价值(十亿美元) |

|

分割 |

按设备类型,反应堆类型和区域 |

|

按设备类型 |

|

|

通过反应堆类型 |

|

|

通过地理 |

|

常见问题

财富业务洞察力说,全球核电站设备市场规模在2020年为317.2亿美元,预计到2028年将达到388.2亿美元。

2020年,核电站设备市场价值为317.2亿美元。

市场以2.6%的复合年增长率增长,在预测期(2021-2028)中将表现出健康的增长。

预计在预测期内,加压水反应堆(PWR)预计将成为该市场的领先部分。

与核电站的资金和核废料的管理相关的困难预计会妨碍市场。

全球市场的主要参与者是阿尔斯通,通用电气,东芝公司,Larsen&Toubro Limited和Mitsubishi重工业有限公司。

亚太在2020年占据了市场份额。

不断增长的能源需求和清洁电力的生产,核电反应堆的技术进步,主要设备的大量使用以及几个关键参与者的主要有机和无机扩张是推动市场的关键因素。

与我们的专家联系 与专家交谈

- 2017-2028

- 2020

- 2017-2019

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。