有机发光二极管 (OLED) 材料市场规模、份额和行业分析,按类型(基板、封装、阳极、阴极、发射层 (EML)、电子传输层 (ETL)、空穴注入层 (HIL) 等)、按应用(显示和照明)和区域预测,2026-2034 年

主要市场见解

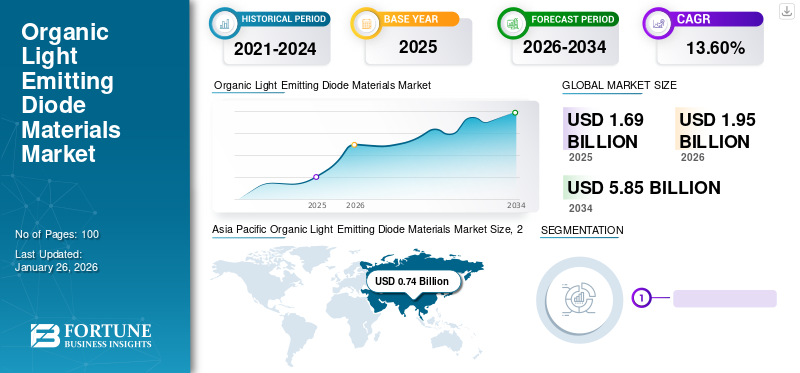

2025年,全球有机发光二极管材料市场规模为16.8亿美元。预计该市场将从2026年的19.5亿美元增长到2034年的58.5亿美元,预测期内复合年增长率为13.60%。亚太地区主导有机发光二极管材料市场,2025年市场份额为43.00%。

有机发光二极管(OLED)由有机碳和聚合物基构件组成。与其他显示器类型不同,这些二极管具有小分子,可以作为单独的显示器单独运行,最小功率高达 2-10 伏。基板、封装、阳极、阴极和电子传输层 (ETL) 等材料与聚合物印刷技术相结合用于生产这些 OLED。这种组合技术有助于小OLED分子在没有任何照明源的情况下发射蓝光、绿光和白光。

这有机发光二极管与发光二极管 (LED) 和液晶显示器 (LCD) 相比,显示器提供更高的图像质量、高亮度、宽色彩范围和更快的像素刷新率。此外,这些材料为显示器制造商提供了开发可折叠、柔性和透明显示器设计的自由。因此,显示器和照明等终端应用对该产品的需求在过去几年中急剧增加。因此,所有这些因素都有助于增加有机发光二极管材料在全球电子市场中的市场份额。

下载免费样品 了解更多关于本报告的信息。

全球有机发光二极管(OLED)材料市场概况

市场规模及预测:

- 2025年市场规模:16.8亿美元

- 2026年市场规模:19.5亿美元

- 2034 年预测市场规模:58.5 亿美元

- 复合年增长率:2026-2034 年 13.60%

市场份额:

- 在电子、显示器和柔性设备制造需求的推动下,亚太地区在 2025 年占据领先地位,占据 43.00% 的份额,从 2025 年的 7.4 亿美元上升到 2026 年的 8.6 亿美元。

- 按类型划分:由于在显示器制造中广泛使用,基板占据主导地位,其次是阳极和封装材料。

- 按应用划分:显示领域占据最大份额,这得益于汽车、消费电子和航空航天行业的采用;照明领域预计将随着绿色基础设施需求的增长而增长。

主要国家亮点:

- 中国、日本、韩国:OLED显示和照明制造领域的领导者,研发投入强劲。

- 美国:高端电子产品、汽车信息娱乐系统和先进照明系统的采用率很高。

- 德国、法国、英国:在汽车显示器和高端消费电子产品中的应用越来越广泛。

- 印度、东南亚:不断增长的智能手机和可穿戴设备制造推动需求。

有机发光二极管材料市场趋势

OLED材料在先进显示器中的应用是市场的新兴趋势

OLED材料广泛应用于显示器、电视、可穿戴设备、IT设备和小型显示器等高性能显示器。这些材料非常适合生产曲面和柔性显示器。这增加了制造商对 OLED 显示器的偏好,为电子行业带来了新的机遇。此外,这些材料还可用于生产可穿戴和透明的OLED显示器。这些显示器预计将用于非平坦表面、移动设备以及皮肤贴片或纹身。例如,2019年,三星推出了首款可折叠显示屏的移动设备,规格为HDR10+120Hz动态AMOLED显示屏。因此,OLED材料在先进和未来技术中的应用将创造一个尚未开发的机会。因此,所有这些因素都导致了全球有机发光二极管材料市场的增长。

- 亚太地区有机发光二极管材料市场从2023年的5.4亿美元增长到2024年的6.3亿美元。

尽管该材料具有灵活的设计、可折叠和可卷曲的特性,但该材料消耗的电压却非常少。 OLED显示器可在2.4V至10V的最小电压下工作。因此,最终用途公司利用这些材料来制造先进的显示器。例如,2019 年,LG 推出了首款卷状 OLED 电视。该电视支持以不同滚动角度的三种观看选项进行内容消费。这些新兴技术提高了电子行业的产品需求。

下载免费样品 了解更多关于本报告的信息。

有机发光二极管材料市场增长因素

由于产品的节能特性,电子行业的需求不断增长,推动了市场增长

在过去的几年里,由于全球人口的增长,电子行业急剧增长。疫情过后,手机、电视的需求大幅增加。消费者已经开始在网上购买商品、食品和电子设备。此外,政府还发布了新的教育政策,要求机构以在线模式提供教育。所有这些活动都为移动和电视制造商创造了巨大的机会。因此,手机和电视需求的大幅增长推动了OLED材料的消费。

此外,这些材料提供了简单且超薄的柔性设计,可以在较宽的温度范围内运行。此外,这些材料用于生产光效为 85 lm/W、显色指数 >90 的光板,在发光效率下降之前可持续运行长达 30,000 – 50,000 次循环。这些因素将推动预测期内有机发光二极管材料市场的增长。

制约因素

由于初始资本成本较高,最终产品的制造成本增加可能会阻碍市场增长

OLED 是一种昂贵的显示材料,会增加最终产品的最终成本。尽管制造成本较高,但采用有机发光二极管材料制成的显示器在意外损坏的情况下需要较高的维护成本。此外,由于生产可折叠和可卷曲显示器需要机械和软件,因此建立新的OLED显示器工厂需要高额投资。所有这些因素预计都会阻碍市场扩张。

有机发光二极管材料市场细分分析

按类型分析

由于用于显示器,基板细分市场占据主导地位

根据类型,有机发光二极管材料市场分为基板、封装、阳极、阴极、发射层(EML)、电子传输层(ETL)、空穴注入层(HIL)等。

预计到 2026 年,基板领域将成为最大的市场,份额为 25.13%。该领域的增长与其在显示器制造中的主导用途有关。此外,基材材料如塑料、金属箔、玻璃等多种品种可供选择。电子行业对显示器的需求增加正在推动该领域的增长。

预计阳极部分在回顾期间将以相当大的复合年增长率增长。 OLED 显示器中阳极的消耗使显示器能够产生光发射,使其成为必不可少的材料。因此,它在显示器制造中的重要用途正在推动该领域的显着增长。

封装、阴极、发射层 (EML)、电子传输层 (ETL)、空穴注入层 (HIL) 和其他部分的增长与其在先进 OLED 显示器(如折叠显示器和卷轴显示器)中的使用相关。当这些材料与塑料或玻璃薄膜结合使用时,它们可以为显示器带来巨大的好处,因为它们可以提高色彩效率并提高能源效率。因此,所有这些因素预计将促进这些细分市场的增长,进一步推动市场增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于在各种最终用途行业的广泛使用,显示领域将占据主要份额

就应用而言,该市场分为显示和照明。

预计到 2026 年,显示器领域将占据有机发光二极管材料市场的最大份额,份额为 97.95%。这一增长与汽车、电子和航空航天等最终用途行业对智能显示器的需求增长有关。这些最终用途行业需要高度集成的触摸屏版本,可以轻松连接到自动化系统。

此外,由OLED材料制成的显示器支持4K和8K等高分辨率视频内容,并具有超高性能的多点触控交互性。因此,所有这些优势和显示技术的利用预计将推动这个市场。

预计照明领域在预测期内将大幅增长。绿色基础设施活动的兴起增加了对节能照明解决方案的需求。 OLED 灯需要少量电压才能工作。因此,基础设施活动的增加预计将促进该领域的增长。

区域分析

按地区划分,有机发光二极管材料市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Organic Light Emitting Diode Materials Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为7.4亿美元,占全球需求的43.00%,预计到2026年将增长至8.6亿美元。该地区拥有世界上人口最多的地区,这使其成为该市场最大的消费者。印度和中国等该地区国家是增长最快的经济体。因此,该地区的电子工业正在快速增长,导致对消费电子产品的高需求,例如家电、手机、电视、可穿戴设备、显示器和大型显示器。有机发光二极管材料广泛应用于这些产品中,以最低的能耗提供高质量的图像。 因此,所有这些活动预计将提振该地区的市场。由于拥有多家电子产品制造商,中国是该地区的领先国家。日本市场预计到2026年将达到0.7亿美元,中国市场预计到2026年将达到4.6亿美元,印度市场预计到2026年将达到1.8亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年欧洲为全球市场贡献了约4.1亿美元,占24.00%的份额,预计2026年将达到4.6亿美元。欧洲市场受到汽车行业强劲影响力的推动。该地区拥有大众汽车公司、Stellantis NV 和梅赛德斯奔驰等主要参与者。这些主要公司在他们的汽车中使用高质量的 OLED 显示屏。汽车显示器的这种消耗猛增了对有机发光二极管材料的需求。因此,预计该地区汽车工业的强劲发展将在预测期内提振欧洲市场。英国市场预计到2026年将达到0.8亿美元,而德国市场预计到2026年将达到2.1亿美元。

北美

北美市场的增长与消费者对电动设备和汽车的偏好不断增加有关。由于快速工业化,拉丁美洲的产品需求不断上升,特别是巴西、墨西哥和阿根廷等国家的消费电子产品等行业。预计到2026年美国市场将达到3.1亿美元。

中东、非洲和拉丁美洲

中东和非洲在全球市场中保持强势,2025年达到1亿美元,占比6.00%,预计2026年将达到1.1亿美元。由于电子行业发展投资加大,在沙特阿拉伯的带动下,中东和非洲预计将呈现显着增长。此外,该地区汽车活动的增长预计也将提振有机发光二极管材料的需求。 2025年拉丁美洲市场规模为1.2亿美元,占全球行业的7.00%,预计2026年将达到1.4亿美元。

有机发光二极管材料市场重点企业名单

公司将创新作为提高市场影响力的关键战略

OLED材料市场的主要参与者包括出光兴产株式会社、东丽工业、Solus Advanced Materials、UNIVERSAL DISPLAY和Novaled GmbH。这些公司参与新产品创新、产能扩张、合资、收购和合作,以获得市场竞争优势。

出光兴产株式会社在欧洲和北美拥有强大的影响力。该公司正在投资OLED材料的研发。同样,其他主要市场参与者也建立了强大的区域影响力、强大的分销渠道和多样化的产品供应。

主要公司简介:

- 出光兴产株式会社(日本)

- 东丽工业(日本)

- 索鲁斯先进材料(韩国)

- 通用显示器(美国)

- 诺瓦德有限公司(德国)

- 杜邦公司(我们。)

- LT材料(韩国)

- DUSKAN NEOLUX(韩国)

- 三星SDI(韩国)

- 吉林OLED材料科技有限公司(中国)

主要行业发展:

- 2023 年 8 月 –出光兴产株式会社 宣布公司通过新的发光系统实现了蓝色有机发光二极管的高性能。这一成就预计将为公司从最终用途创造新的商机。

报告范围

市场报告提供了详细的市场分析,并重点关注主要市场参与者、类型和应用等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。该报告包括全球、区域和国家层面的历史数据和收入增长预测,并分析了行业最新的市场动态和机遇。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为13.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为16.8亿美元,预计到2034年将达到58.5亿美元。

市场将以 13.60% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长

按类型划分,基板细分市场到 2025 年将占据领先的市场份额。

由于节能特性,电子行业对产品的需求不断增长,这是推动市场增长的关键因素。

出光兴产株式会社、东丽工业、Solus Advanced Materials、UNIVERSAL DISPLAY 和 Novaled GmbH 是市场上的一些领先参与者。

2025 年,亚太地区将主导全球市场。

OLED 材料在先进显示器中的使用预计将大幅提高产品的采用率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100

相关报道