蚝油市场规模、份额和行业分析,按最终用户(家庭、预制食品和加工食品)、分销渠道(便利店、超市、大卖场、HoReCa、QSR 和在线销售渠道)以及区域预测,2026-2034 年

蚝油市场规模及未来展望

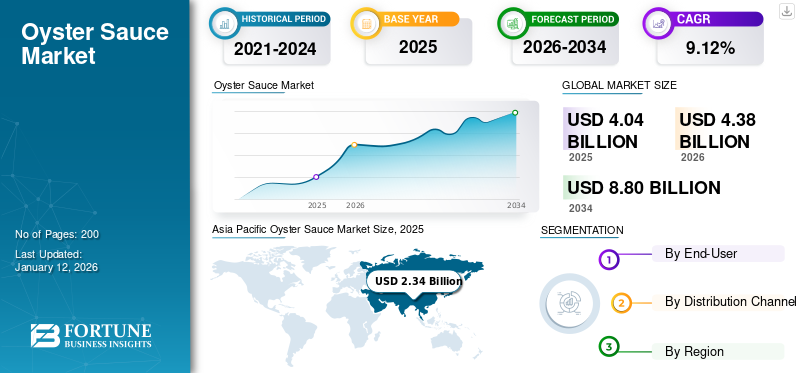

2025年全球蚝油市场规模为40.4亿美元,预计将从2026年的43.8亿美元增长到2034年的88亿美元,预测期内复合年增长率为9.12%。亚太地区在蚝油市场占据主导地位,2025年市场份额为58.08%。

蚝油主要是一种咸味调味料,通常用于炒菜、汤、炖菜、腌料,以及淋在蒸蔬菜上。通常是浓稠咸味,味道浓郁,鲜味十足,略带甜味。这种酱汁是用牡蛎提取物制成的,酱油和各种调味料,提供丰富的鲜味,增强各种菜肴的风味,特别是炒菜和腌料。消费者对鲜味风味的兴趣日益浓厚以及亚洲美食在全球越来越受欢迎,推动了市场的增长。这一趋势得到了各个地区(尤其是亚洲)不断壮大的中产阶级的补充,这导致了可支配收入的增加以及尝试多种烹饪口味的意愿增强。

下载免费样品 了解更多关于本报告的信息。

全球蚝油市场概况

市场规模及预测:

- 2025年市场规模:40.4亿美元

- 2026年市场规模:43.8亿美元

- 2034 年预测市场规模:88 亿美元

- 复合年增长率:2025-2034 年 9.12%

市场份额:

- 亚太地区在丰富的烹饪传统、亚洲美食日益受欢迎以及可支配收入较高的中产阶级不断壮大的推动下,到 2025 年将占据蚝油市场的 58.08% 份额。

- 由于对方便的即食膳食解决方案的需求不断增长,预制食品在最终用户领域处于领先地位,这些解决方案包含蚝油等酱料以增强风味。

主要国家亮点:

- 美国:增长得益于餐厅开业数量的增加以及亚洲美食在快餐和餐饮业中的日益受欢迎。

- 中国、泰国、韩国、日本(亚太地区):由于强烈的文化融合以及对传统和融合菜肴中浓郁鲜味的偏好,在产品消费方面处于领先地位。

- 印度:可支配收入的增加和中产阶级的扩大正在推动对蚝油等优质调味品的需求。

- 加拿大:市场增长得益于对便捷烹饪解决方案的强劲需求以及亚洲酱料的采用增加。

- 德国、意大利、法国(欧洲):对民族美食的兴趣日益浓厚,主要酱料制造商的投资正在提高产品的可用性。

- 巴西、阿根廷:增长得益于亚洲移民人口的增加和当地对融合美食的需求。

- 阿联酋、沙特阿拉伯(中东和非洲):大量外籍人士和对亚洲风味的日益偏好正在推动蚝油消费量的增加。

市场动态

市场驱动力

食品服务行业对亚洲美食的需求不断增长,促进市场增长

餐馆的扩张是市场增长的重要推动力。根据美国餐饮协会的报告,2023年美国新开餐厅10,608家,比2022年增加5.7%。这种大幅增长反映了可支配收入增加和消费者外出就餐偏好改变的更广泛趋势。随着餐饮场所的不断增多和烹饪产品的多样化,对蚝油等多功能食材的需求可能会增加。全球对亚洲美食(尤其是中国菜和泰国菜)的兴趣日益浓厚,进一步增加了对蚝油等正宗食材的需求。餐厅正在将这些口味纳入菜单中,以吸引寻求多样化烹饪体验的顾客。

市场约束

消费者对贝类过敏的增加阻碍了产品销售

由于消费者对贝类过敏的增加,全球市场正面临重大挑战。这种趋势正在影响市场潜力并限制制造商的销售机会。据加州大学董事会称,贝类过敏是最常见的食物过敏之一,到 2022 年,将影响美国约 3% 的成年人和超过 1% 的儿童。这些过敏可能会导致严重的反应,包括接触贝类产品(包括蚝油)后出现瘙痒、肿胀和呼吸困难等症状。

市场机会

不断增加的并购策略铺平增长机会

随着市场竞争变得更加激烈,并购为企业提供了巩固地位的机会。通过收购竞争对手或互补业务,企业可以增加其全球蚝油市场份额并减少竞争。在消费者越来越寻求独特口味和健康意识选择的市场中,这一策略至关重要。例如,收购专注于有机产品的小品牌或初创公司可以帮助老牌企业实现产品组合多元化,并满足对更健康替代品日益增长的需求。例如,2020年12月,泰国-新加坡食品饮料公司Fraser & Neave Holdings Bhd (F&N)以1,479万美元收购了3家公司。此次收购包括 Sri Nona Food Industries Sdn Bhd、Sri Nona Industries Sdn Bhd 和 Lee Shun Hing Sauce Industries Sdn Bhd。此次收购将增强 F&N 的产品组合,以生产“NONA”和“Lee Shun Hing”品牌的年糕、调味品(包括酱汁)、饮料和甜点而闻名的马来西亚知名品牌。

市场挑战

监管和维持产品质量对市场增长构成挑战

制造商面临严格的食品安全和质量法规,需要严格的测试和记录以确保产品安全。这可能会导致运营成本和复杂性增加,特别是对于可能缺乏有效满足这些要求的资源的中小型企业。在严格的法规下,确保一致的产品质量,特别是牡蛎提取物的采购和加工,变得更加困难。这可能会导致生产延误和成本增加,进一步压缩利润率。

蚝油市场趋势

低钠产品的增长趋势推动市场增长

如今的消费者对自己的健康和保健意识越来越强,因此越来越偏爱低钠产品。这一趋势尤其重要,因为人们由于高血压和心脏病等健康问题而希望降低盐的消耗量。根据美国食品和药物管理局的说法,高钠导致的血压升高会导致严重的心血管疾病,包括心脏病和中风。研究表明,高钠饮食与这些疾病的风险增加有关。低钠产品符合这一需求,吸引了重视食品标签和成分采购透明度的注重健康的消费者。这种向健康饮食习惯的显着转变促使制造商开发低钠蚝油。例如,2023年6月,泰国雀巢推出了低钠烹饪酱料,其中包括美极蚝油,其钠含量大幅减少60%。这一举措是食品行业更广泛趋势的一部分,旨在解决与高钠摄入量相关的健康问题。 亚太地区从 2023 年的 19.9 亿美元增长到 2024 年的 21.6 亿美元。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行导致全球经济各个部门发生前所未有的转变,商业餐饮服务和零售业受到严重影响。在宣布国家紧急封锁后,政府实施了严格的居家隔离、隔离措施和关闭高传染风险行业的规定。这种情况增加了障碍并导致工人被限制,从而阻碍了整体生产和产品销售。蚝油在食品服务领域用于制作一系列菜肴。这种酱汁被认为是中式烹饪中的主食,用于腌制菜肴或在 HoReCa 行业中用作开胃菜的蘸酱。然而,由于大流行,消费者流动受到限制,快餐连锁店/HoReCa 场所的访问量大幅下降,导致餐厅关闭。因此,这种情况导致了蚝油利用率的下降。

细分分析

按最终用户

由于对快餐和便餐的需求增加,预制食品领域占据主导地位

根据最终用户细分,市场分为家庭食品、预制食品和加工食品。

在所有类别中,预制食品引领市场,并在全球范围内占有重要份额。方便食品的日益普及对蚝油市场的增长产生了重大影响。近年来,日益忙碌的生活方式促使消费者寻求快速、简单的膳食选择。因此,含有酱汁的预制食品越来越受欢迎。对用户友好的烹饪产品的需求不断增长反映了这一趋势,因为消费者寻求以最少的准备来增强其家常菜肴的方法。预计到 2026 年,该细分市场将在整体市场中占据 42.92% 的份额。

预计家庭部门在预测期内(2025-2032 年)将出现显着增长,复合年增长率为 9.31%。全球可支配收入的增加使消费者能够尝试各种烹饪原料,包括高质量的产品。这种财务灵活性还促使家庭购买更广泛的酱料,从而有助于该领域的扩张。此外,消费者更频繁地寻找能够帮助他们在家中重现餐厅品质餐点的食材,其中蚝油是提升不同美食风味的首选。

- 家庭 预计到 2026 年,该细分市场将占总市场份额的 24.86%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道

由于蚝油越来越多地加入各种食品中,HoReCa 细分市场处于领先地位

就分销渠道而言,市场分为便利店、超市、大卖场、HoReCa、快餐店(QSR)和在线销售渠道。

在所有行业中,餐饮业处于市场前列,预计到2026年将获得40.18%的显着份额。亚洲美食在全球的受欢迎程度急剧上升,促使餐厅和餐饮服务在其产品中添加蚝油。这种趋势在北美和欧洲等地区尤其明显,亚洲食品在这些地区越来越受欢迎。蚝油以其独特的咸甜口味而闻名,可用于广泛的烹饪应用,例如腌料、炒菜和蘸酱。它的适应性使其成为专业厨房的重要成分。此外,外出就餐和探索各种美食的趋势不断增加,进一步提高了其在餐饮业的使用率。

预计超市行业在预测期内将出现大幅增长。超市提供多种产品品牌和品种,为购物者提供便利的场所。这种广泛的产品种类提高了知名度和可及性,对消费者的购买选择产生积极影响。超市采用引人注目的陈列和促销来吸引消费者对蚝油的兴趣,从而提高该行业的销售。

在线销售领域预计在预测期内(2025-2032 年)复合年增长率为 10.33%。

蚝油市场区域展望

对亚太地区、欧洲、北美、南美、中东和非洲的市场进行了研究

亚太地区

Asia Pacific Oyster Sauce Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为23.4亿美元,占全球行业的58.08%,预计2026年将达到25.5亿美元。该地区在产品消费中占据主导地位,中国、泰国、韩国、日本等几个国家因其丰富的烹饪传统和对亚洲美食不断增长的需求而处于领先地位。中国在市场上处于领先地位,预计到2025年将占据11.9亿美元的份额。蚝油以其独特的鲜味而闻名,这种鲜味来自于其主要成分牡蛎。这种咸味吸引了那些更频繁地在膳食中寻求丰富而复杂的味觉体验的消费者。随着食物偏好转向鲜味丰富的选择,蚝油已成为一种流行的调味品,可提升各种菜肴的整体风味,使其在亚洲和融合烹饪中必不可少。此外,亚太地区主要国家(尤其是印度和中国)的经济增长带来了可支配收入的增加,使消费者能够投资于优质产品。不断壮大的中产阶级越来越倾向于投资蚝油等优质食材,这进一步推动了市场扩张。预计到 2026 年,印度的价值将达到 0.2 亿美元,而日本的同年价值将达到 2 亿美元。

北美

北美在全球市场中保持着强劲的地位,2025年达到8.5亿美元,占20.94%的份额,预计2026年将达到9.1亿美元。美国和加拿大等国家的酱料日益受欢迎,对市场的增长产生了积极影响。此外,美国快餐和零食的消费量正在上升,尤其是千禧一代。诸如酱油和蚝油之类的东方酱汁经常用于烹饪准备以及搭配小吃或快餐,因为它们有助于增强食品的风味。该地区快节奏的现代生活方式正在增加对方便食品选择的需求,包括加工食品。即煮和即食饭菜已成为许多家庭的必需品,这与蚝油在各种菜肴中作为快速增味剂的使用相对应。加工食品冷冻食品和冷藏食品等易于准备,对希望减少烹饪时间的消费者有吸引力。这方面的便利性在提高产品的受欢迎程度方面发挥着至关重要的作用,因为它增强了快捷方便的膳食选择的风味。到 2026 年,美国市场的价值预计将达到 5.4 亿美元。

欧洲

2025年,欧洲创造了5.5亿美元的收入,占全球市场收入的13.52%,预计到2026年将增长至5.9亿美元。该地区酱料和调味品行业的强劲扩张显着提高了蚝油在欧洲的市场份额。英国市场正在不断扩大,预计到2025年将占据1亿美元的市场份额。人们对民族美食的兴趣日益浓厚,并且在德国、意大利、法国等欧洲国家越来越受欢迎,促使佛山海天调味食品有限公司、味之素有限公司、李锦记等大型国际公司投资欧洲市场。此外,亚洲移民的出现使得当地市场对传统亚洲食材的供应和接受度更高。酱油、米粉和各种香料等物品越来越多地被欧洲厨房所接受,体现了烹饪传统的融合。 预计到 2025 年,德国的市值将达到 0.8 亿美元,而法国的市值预计将在同年达到 0.4 亿美元。

南美洲

南美洲是第四大主要地区,预计到 2025 年将占据 1.6 亿美元的份额。在该地区,巴西占据市场主导地位。该国因其庞大的人口和对亚洲美食日益浓厚的兴趣而显得尤为重要,导致对牡蛎产品作为多功能调味品的需求增加。阿根廷还凭借其不断发展的食品服务业和消费者对各种口味的偏好不断增长而展现出希望。亚洲社区在南美洲的存在极大地促进了文化交流,提高了该地区对亚洲美食的认识和接受度。根据巴西地理与统计研究所政府机构 2022 年人口普查,有 850,132 名亚洲人居住在巴西。这些社区引入了他们的烹饪传统,形成了多种风味的融合,丰富了当地美食。

中东和非洲

2025年,中东和非洲市场规模为1.4亿美元,占全球市场的3.42%,预计2026年将增长至1.5亿美元。

人们对亚洲美食(尤其是中国菜和泰国菜)的兴趣日益浓厚,因此在中东烹饪中对蚝油的接受度和融入度更高。随着食客探索更大胆的风味,他们在经典和现代菜肴中使用蚝油,丰富风味并拓宽他们的烹饪体验。阿联酋和沙特阿拉伯等拥有大量外籍人口的国家对包括蚝油在内的正宗亚洲食材的需求更高。许多外籍人士寻求重现本国熟悉的菜肴,进一步推动了蚝油等产品的消费。预计2025年阿联酋市场将达到0.5亿美元。

拉美

2025年,拉丁美洲对全球市场的贡献率为4.04%,估值为1.6亿美元,预计2026年将达到1.8亿美元。

竞争格局

主要市场参与者

产品创新成为市场主流趋势

蚝油市场的竞争格局是动态的,知名品牌不断创新,以满足不断变化的消费者需求。与此同时,新进入者正在利用新兴趋势,例如对植物性饮食的日益偏好。

了解我们的报告如何帮助优化您的业务, 与分析师交流

蚝油市场的主要参与者包括佛山海天调味食品有限公司、龟甲万公司、李锦记和味之素有限公司。海天蚝油(佛山海天调味食品有限公司)凭借其卓越的品质、独特的风味和多功能的烹饪应用,在激烈的市场竞争中脱颖而出。

李锦记是一个香港品牌,已成为中国乃至全球蚝油的代名词。 Kikkoman 是另一个日本品牌,已成功将其业务范围从酱油扩展到其他亚洲调味品,包括。

重点企业名单

- 佛山市海天调味食品有限公司 (中国)

- 李锦记 (中国)

- 雀巢公司(瑞士)

- 味之素有限公司 (日本)

- 中山市九联食品有限公司 (中国)

- 烟台欣和味达美食品有限公司 (中国)

- Cholimex Food JSC(越南)

- 龟甲万株式会社 (日本)

- 佳佳食品集团股份有限公司 (中国)

- 千和调味品食品有限公司(中国)

主要行业发展

- 2024 年 6 月 – 香港食品企业李锦记宣布投资2.88亿美元在美国佐治亚州兴建新生产设施,该工厂将专注于产品创新,包括蚝油的开发。

- 2024 年 4 月 – 日本食品制造商龟甲万公司 (Kikkoman Corporation) 向印度市场的非素食者和素食者推出了首款 100% 素食牡蛎风味酱。

- 2023 年 6 月 – 食品加工和饮料集团雀巢泰国宣布推出新型低钠蚝油和烹饪酱。这些产品的推出是为了帮助泰国消费者最大限度地减少盐的摄入量。

- 2022年5月 – 食品加工公司李锦记宣布在政府支持下投资586万美元新建蚝油智能生产线。该新工厂建于其总部,并于 2024 年开始运营。

- 2023 年 2 月 – Lucky Foods 是一家亚洲家族食品公司,推出了最新的纯素海鲜酱和纯素牡蛎酱,扩大了其产品范围。这两种酱汁均由干净的原料制成,并销往亚洲市场。

报告范围

全球蚝油市场报告对市场进行了深入分析。它重点介绍了知名公司、蚝油市场、蚝油市场细分、竞争格局、产品类型、分销渠道和应用程序使用领域等关键方面。除此之外,它还提供了对全球蚝油市场需求的见解,并突出了重要的行业发展。除了前面提到的方面之外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.12% |

|

单元 |

价值(十亿美元) |

|

分割 |

按最终用户

按分销渠道

|

|

按地区 北美(按最终用户、分销渠道和国家/地区) · 我们。 · 加拿大 · 墨西哥 欧洲(按最终用户、分销渠道和国家/地区) · 法国 · 西班牙 · 英国。 · 意大利 · 德国 · 俄罗斯

亚太地区(按最终用户、分销渠道和国家/地区) · 中国 · 印度 · 日本 · 韩国 · 印度尼西亚 · 新加坡 · 马来西亚 · 菲律宾 · 越南

南美洲(按最终用户、分销渠道和国家/地区) · 阿根廷 · 巴西 · 哥伦比亚

中东和非洲(按最终用户、分销渠道和国家/地区) · 埃及 · 沙特阿拉伯 · 尼日利亚 · 阿联酋 · 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 40.4 亿美元,预计到 2034 年将达到 88 亿美元。

预计全球市场在预测期内将以 9.12% 的复合年增长率增长。

从最终用户来看,预制食品领域在预测期内占据市场主导地位。

食品服务行业对亚洲美食的需求不断增长是推动市场的关键因素。

佛山海天调味食品有限公司、龟甲万公司、李锦记、味之素有限公司等都是全球领先的企业。

亚太地区在蚝油市场占据主导地位,2025年市场份额为58.08%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。