受电弓充电器市场规模、份额和行业分析、充电类型(1级充电、2级充电和直流快速充电(DCFC))、组件类型(硬件和软件)、充电基础设施类型(非车载自上而下受电弓和车载自下而上受电弓)以及区域预测,2026-2034年

受电弓充电器市场规模及未来展望

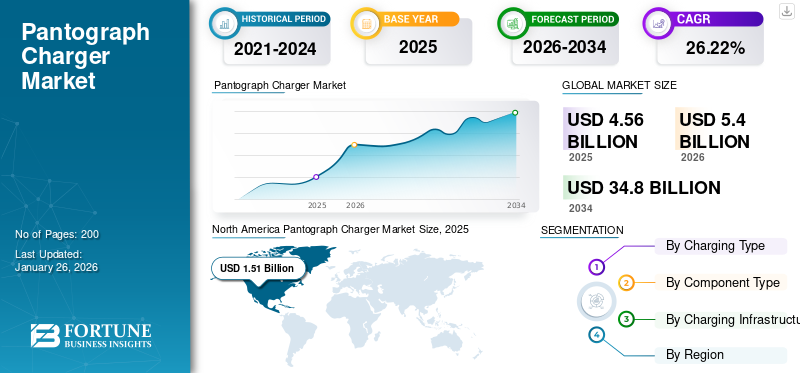

2025年,全球受电弓充电器市场规模为45.6亿美元。预计该市场将从2026年的54亿美元增长到2034年的348亿美元,预测期内复合年增长率为26.22%。 2025年,北美地区以33.00%的份额主导全球市场。

受电弓充电器先进电动汽车(EV)利用架空结构向车辆(主要是公共汽车)供电的充电系统。该系统具有连接到车辆车顶的可移动臂,无需手动插入即可高效快速充电。受电弓充电器可以提供高功率水平,通常范围为 150 kW 至 600 kW,从而可以在车辆静止或行驶时快速充电。

由于电动汽车的日益普及和对高效充电解决方案的需求,全球受电弓充电器市场出现了显着增长。主要应用包括公共交通系统、车队运营以及电动巴士和卡车的动态无线充电。该市场的特点是 30 种电动公交车和充电基础设施的技术进步以及 ISO 15118 和 OppCharge 等标准化协议的开发。主要参与者正在投资研发以提高充电效率和安全性,旨在满足对可持续交通解决方案不断增长的需求。

COVID-19 大流行对全球受电弓充电器市场产生了复杂的影响。最初,封锁和限制导致基础设施项目推迟并减少公共交通的使用,对公交车受电弓的需求产生了负面影响。然而,随着各国开始优先考虑绿色复苏举措,人们对电动交通解决方案(包括受电弓充电器)重新产生了兴趣。随着城市寻求公共交通系统现代化和减少排放,大流行后对可持续交通的更多关注预计将推动市场的增长。

下载免费样品 了解更多关于本报告的信息。

受电弓充电器市场趋势

电动公交车和基础设施发展的日益普及将成为主要市场趋势

全球受电弓充电器市场的重要趋势之一是,在环境问题和政府促进可持续和高效的举措的推动下,电动公交车的采用日益增多公共交通。这一趋势在欧洲和亚太地区等地区尤为明显,这些地区的市政当局正在从柴油公交车转向电动公交车以减少排放。例如,2024年,伦敦市宣布计划大力投资其电动公交车基础设施,包括受电弓充电系统,以加强其绿色交通举措。

ABB 和西门子等主要参与者正在积极开发先进的受电弓充电解决方案来满足这一需求,重点关注效率以及与智慧城市框架的集成。这一转变不仅支持环境目标,还解决了交通机构面临的运营挑战,使受电弓充电器成为未来城市交通战略的重要组成部分。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

推动市场增长的政府举措和环境法规

全球受电弓充电器市场增长的主要驱动力之一是旨在减少碳排放和促进可持续交通的政府举措的增加和严格的环境法规。世界各国政府认识到从化石燃料动力汽车过渡到电动汽车的必要性,正在大力投资电动公共交通系统。例如,2023 年,欧盟宣布为城市提供大量资金,以增强其电动公交车队,其中包括安装受电弓充电基础设施。

中国在市场上处于领先地位,深圳将其超过 16,000 辆公交车全部改为电动公交车,并得到广泛的受电弓充电网络的支持。此外,在美国,加州清洁交通计划等举措为交通机构提供财政激励,鼓励他们采用电动公交车和相关充电技术。这些努力不仅将促进受电弓充电器的部署,而且还符合减少城市地区污染、实现企业平均燃油经济性和减少温室气体排放等更广泛的目标。随着各国政府继续优先考虑绿色交通解决方案,对高效交通的需求电动巴士受电弓等充电系统预计将大幅增长。

市场限制

高昂的初始基础设施成本限制了市场增长

市场的一个重要限制是与受电弓充电系统的安装和维护相关的初始基础设施成本较高。开发综合充电网络需要在硬件和安装方面进行大量财政投资,这可能成为许多市政当局和交通机构的障碍。例如,向电动公交车队过渡的城市可能会面临为必要的基础设施升级筹集资金的挑战,其中不仅包括充电器本身,还包括电网增强和场地准备。

2024 年,洛杉矶市宣布计划扩大其电动公交车队,但强调在公交车站安装受电弓充电器的成本是一个主要障碍。该市正在探索公私合作伙伴关系来抵消这些费用,这表明财务限制如何阻碍市场的增长。此外,与现有车辆的兼容性问题使情况进一步复杂化,需要额外投资以确保新的充电系统能够适应各种车型。随着城市努力寻求更绿色的交通解决方案,解决这些财务障碍对于更广泛地采用受电弓充电技术至关重要。

细分分析

按充电类型

DCFC的快速充电能力使其占据市场主导地位

根据充电类型,市场分为一级充电、二级充电和直流快速充电(DCFC)。

直流快速充电 (DCFC) 是该类别中的主导部分。 DCFC 可以在大约 30 分钟内为电动公交车充电,使其成为需要快速周转时间的公共交通系统的理想选择。 ABB 等主要厂商一直在扩展其 DCFC 产品,以满足快速充电解决方案不断增长的需求。例如,2024 年,ABB 宣布在欧洲各个城市安装新的 DCFC 系统,以支持其电动公交车队。 DCFC 细分市场目前在市场上占据主导地位,因为它在推动电动汽车广泛采用方面发挥着重要作用。本次分会场举行了60.83%2026 年的市场份额。

2 级充电是市场上增长最快的细分市场,因为它提供了更强大的解决方案,电压为 240V,因此与 1 级充电相比,充电时间要短得多。这种类型的充电通常用于公共充电站和商业车队。例如,许多城市正在公交车站安装 2 级充电器,以提高电动公交车的运营效率。

1 级充电使用标准 120V 插座,提供主要供住宅使用的慢速充电选项。虽然它是最基本的充电形式,但其低功率输出使其不太适合电动公交车等商业应用,从而限制了其市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件类型

充电基础设施开发中的关键作用有助于硬件主导市场

根据组件类型,市场分为硬件和软件。

硬件领域因其在建立充电基础设施方面的关键作用而占据市场主导地位。硬件包括受电弓、电力电子设备以及创建有效充电解决方案所需的其他物理组件。西门子等大公司正在大力投资先进的硬件技术,以提高充电效率和可靠性。例如,西门子最近推出了专为欧洲大容量电动公交车队设计的新系列受电弓充电器。该部门预计将保持68.94%2026 年的市场份额。

随着城市越来越多地采用优化充电操作的智能技术,软件领域也越来越受到关注。软件解决方案可实现充电站的实时监控和管理,从而提高运营效率并减少停机时间。软件开发商和硬件制造商之间的合作变得越来越普遍;例如,ABB 与科技公司合作集成软件解决方案,促进不同充电系统之间的无缝交互。在预测期内(2025-2032 年),该细分市场的复合年增长率可能高达 26.40%。

虽然硬件由于其在基础设施发展中的基础性作用而仍然是主导组件领域,但人们越来越重视智慧城市举措表明软件在未来将是一个快速扩张的领域。

按充电基础设施类型分析

高功率传输可用性和较短的停机时间有助于非板载自上而下受电弓细分市场占据主导地位

根据充电基础设施类型,市场分为非车载自上而下受电弓和车载自下而上受电弓。

非车载自上而下受电弓是目前市场上占主导地位且增长最快的部分。这种类型的充电基础设施可以利用架空结构与电动汽车快速连接,从而实现高功率传输。深圳实施了广泛的非车载受电弓网络来支持其大型电动公交车车队,证明了其在减少运营期间停机时间方面的有效性。

非车载自上而下受电弓的主导地位还可以归因于它们能够提供快速充电,同时最大限度地减少车辆停机时间,这对于时间紧迫的公共交通系统来说是一个重要因素。随着市政当局继续优先考虑满足可持续发展目标的高效公共交通解决方案,非车载受电弓可能会保持其在该市场的领先地位。预计该细分市场在预测期内(2025-2032 年)将以 25.90% 的复合年增长率大幅增长。

相反,车载自下而上受电弓不太常见,但在空间限制或设计偏好决定其使用的特定应用中具有独特的优势。虽然它们为车辆设计提供了灵活性,但其复杂性和较高的成本限制了其广泛采用。该细分市场预计将达到50.00%2026 年的市场份额。

受电弓充电器市场区域展望

北美因基础设施投资增加而主导市场

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

North America Pantograph Charger Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在全球市场中保持着强劲的地位,2025年将达到15.1亿美元,占33.00%的份额,预计2026年将达到17.7亿美元。在北美,受电弓充电器市场份额出现主导性增长,主要得益于电动汽车基础设施投资的增加。各国政府和交通机构正在认识到对可持续交通解决方案的需求,从而为电动公交车队和充电系统提供了大量资金。例如,2024 年,Electrify America 宣布投资 4400 万美元,以支持加利福尼亚州萨克拉门托日益重视的电动公交车和充电基础设施。

该举措旨在提高公共交通的运营效率,同时减少温室气体排放。然而,基础设施成本高以及与现有车辆的兼容性有限等挑战可能会阻碍这些充电器的更快采用。尽管存在这些障碍,对电气化的承诺和政府的激励措施预计将维持北美市场的增长,使该地区成为全球受电弓充电器市场的关键参与者。 2026 年美国市场价值预计将达到 11.8 亿美元。

欧洲

2025年,欧洲创造了11.9亿美元,占全球市场收入的26.04%,预计到2026年将增长至14.3亿美元。在严格的环境法规和雄心勃勃的可持续发展目标的推动下,欧洲成为全球市场增长最快的地区。预计到 2026 年,英国市场的价值将增长 3.5 亿美元。德国和法国通过大力投资电动公共交通系统,引领该地区市场的增长。 2024 年,柏林宣布计划通过集成先进的受电弓充电解决方案来提高效率,从而大幅扩大其电动公交车车队。

欧盟的绿色协议通过为清洁交通倡议提供资金进一步支持这一趋势。预计到 2026 年,德国的估值将达到 4.9 亿美元,而法国的估值将在同年达到 2.1 亿美元。

亚太地区

2025 年,亚太地区市场规模为 13 亿美元,占全球行业的 28.52%,预计 2026 年将达到 15.5 亿美元。亚太地区正在见证全球市场的快速增长,这主要是由中国和印度积极的电气化举措推动的。中国市场预计到 2025 年将获得 2.1 亿美元的收入。中国已成为电动公交车采用的全球领导者,深圳将其整个车队转换为电动汽车,并拥有广泛的受电弓充电网络。 2024年,北京宣布计划进一步扩大电动公交车车队,强调对高效充电解决方案的需求。

政府促进绿色交通的政策和对基础设施的大量投资正在推动这一增长。预计到 2026 年,印度的市值将达到 2.9 亿美元,而日本的市值预计将在同年达到 6.5 亿美元。

世界其他地区

2025年,世界其他地区的市场规模为5.7亿美元,占全球市场份额的12.44%,预计2026年将达到6.5亿美元。在世界其他地区,包括南美洲和非洲等地区,随着各国政府寻求可持续交通解决方案,全球受电弓充电器市场正在逐渐增长。例如,巴西在政府和非政府组织的资助下启动了将电动公交车纳入其公共交通系统的项目。因此,世界其他地区已准备好在全球市场中逐步扩张。

竞争格局

主要行业参与者

ABB 在电动汽车解决方案方面的创新技术和丰富经验使其成为领先的市场参与者

ABB 是领先的市场参与者,以其创新技术和电动汽车解决方案方面的丰富经验而闻名。该公司致力于开发高效可靠的受电弓充电器,以满足日益增长的电动公共交通需求,从而确立了自己的市场领导者地位。其受电弓充电器产品,如ABB Terra系列,专为电动公交车和其他重型车辆的高性能充电而设计。

这些充电器利用先进技术确保快速、安全充电,从而显着减少运输运营商的停机时间。例如,2024年,ABB宣布在多个欧洲城市安装受电弓充电器,从而提高电动公交车队的运营效率并支持地方政府的可持续发展目标。

西门子交通也是全球市场的领先企业之一。它提供一系列创新的充电解决方案,包括西门子 SICHARGE 系列,该系列专为电动公交车的车库充电和机会充电而设计。其先进技术确保与现有交通基础设施无缝集成,同时提供高充电效率。 2023 年,西门子与欧洲多个城市合作扩大电动巴士网络,体现了其对可持续城市交通的承诺。此次合作凸显了该公司对受电弓充电器市场的重大影响及其对推进电动交通解决方案的奉献精神。

主要公司简介:

- ABB有限公司 (瑞士)

- 西门子公司 (德国)

- 西屋制动公司(美国)

- 崇克交通系统有限公司 (德国)

- Vector Informatik GmbH(德国)

- SETEC Power(中国)

- 瓦尔蒙特工业公司(美国)

- Comeca 集团(法国)

- 杭州奥能供电设备有限公司(中国)

- 充电点公司。 (我们。)

主要行业发展:

- 2024 年 12 月:Kempower 推出了专为大容量电动公交车设计的新型受电弓充电器,强调快速充电功能和用户友好的操作。该产品旨在满足对高效公共交通解决方案不断增长的需求。

- 2024 年 11 月:跨国电子公司东芝与日本公交车运营商 Rinko Bus 和瑞士电动公交车设备制造商 Drive ElectroTechnology 合作开展了一个示范项目。该项目旨在测试由受电弓驱动的快速充电电池在 10 分钟内为电动公交车充电的有效性。

- 2024 年 11 月:Custom Denning 公布了澳大利亚首辆采用受电弓快速充电技术的电动公交车的制造情况。该公司有效地展示了使用单个公交车受电弓充电器的连续快速充电过程,突出了公交车充电 462 kWh 的能力电池不到一小时。这一成就凸显了 Custom Denning 致力于促进澳大利亚可持续交通选择的决心。

- 2024 年 4 月:EMT 马德里在其卡拉班切尔运营中心启用了一个新的倒置受电弓充电站。这一增强功能包括额外的 118 个充电器,总共可以为 260 辆电动公交车同时充电。由于该站第四阶段的改造仍在进行中,预计到明年初,该中心将拥有 320 个运营充电点,其中 230 个来自倒置受电弓系统,90 个来自插入式充电器。这一重大升级凸显了马德里对其公共交通系统电气化和减少排放的承诺。

- 2023 年 4 月:多伦多交通委员会 (TTC) 和 PowerON Energy Solutions 在 Birchmount Garage 推出了 10 台新投入使用的电池电动公交车充电受电弓。该系统是 TTC 与安大略发电公司子公司 PowerON Energy Solutions 之间为期 20 年协议的第一阶段,旨在支持多伦多公交车队的电气化。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、车型和领先产品应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了重要的行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率26.22%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按充电类型

|

|

按组件类型

|

|

|

按充电基础设施类型

|

|

|

按地区

|

常见问题

2025年,全球受电弓充电器市场规模为45.6亿美元。预计该市场将从2026年的54亿美元增长到2034年的348亿美元。

2025年,北美市场价值为15.1亿美元。

预计 2026 年至 2034 年预测期内,该市场的复合年增长率将达到 26.22%。

从充电类型来看,直流快速充电(DCFC)类型细分市场处于领先地位。

政府举措和环境法规正在推动市场。

ABB 是全球市场的主要参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。