超级充电桩市场规模、份额和行业分析,按车辆类型(乘用车和商用车)、充电速度(50-150 kW、150-350 kW 和 350 kW 以上)、连接器类型(CCS、ChadeMO 等)、充电地点(城市和郊区)、最终用途(零售和便利、公共充电、车队和商业)以及2026-2034 年区域预测

主要市场见解

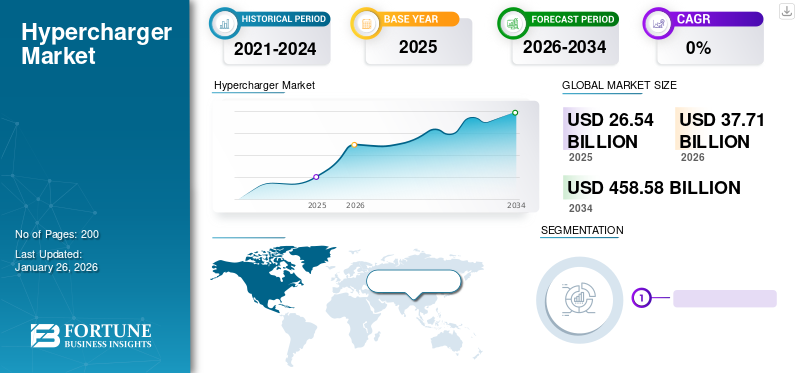

2025年,全球超级充电桩市场规模为265.4亿美元。预计该市场将从2026年的377.1亿美元增长到2034年的4585.8亿美元,预测期内复合年增长率为36.70%。到 2025 年,亚太地区将占据全球市场的 83.80% 份额。此外,美国的超级充电站市场预计将大幅增长,预计到 2032 年将达到 106.4 亿美元。

超级充电站是指为电动汽车 (EV) 电池快速充电而设计的高速充电站。这些充电器比标准充电站快得多,使电动汽车驾驶员能够显着缩短充电时间。超级充电站通常提供 50kW 以上的功率输出,还包括兆瓦充电系统。

全球对电动汽车的需求不断增长主要推动了市场需求。然而,在一些地区,如果不进行重大升级,现有的电网基础设施可能不足以支持高速充电器的广泛部署。电动汽车高速充电解决方案的技术进步预计将进一步推动市场增长。

COVID-19 大流行对市场既有积极的影响,也有消极的影响。人们对可持续发展的认识不断提高,政府刺激计划和绿色举措推动了电动汽车市场的发展,导致对电动汽车充电解决方案的需求增加。然而,疫情期间旅行和旅游减少、供应链中断和其他因素阻碍了市场采用。

下载免费样品 了解更多关于本报告的信息。

超级充电站市场趋势

超快速充电网络的扩展导致市场增长

一个重要趋势是超快速充电网络的快速扩张,其中包括部署能够提供极高充电速度的超级充电器。 BP(英国)、特斯拉(美国)、Electrify America(美国)、Ionity(德国)等公司一直在沿着主要高速公路和城市地区积极扩展其高功率充电桩网络。这些超快速充电器可显着缩短充电时间,缓解潜在电动汽车购买者的主要担忧:里程焦虑。

2023年10月,BP投资1亿美元为其在美国的电动汽车部门购买特斯拉充电器,标志着特斯拉首次亮相独立网络。此举是BP到2030年投资10亿美元充电站计划的一部分,为特斯拉提供了新的收入来源。这些充电站最初设立在休斯顿、菲尼克斯、洛杉矶、芝加哥和华盛顿。 250 kW BP 脉冲充电器支持特斯拉的 NACS 和 CCS 连接器,可以为各种电动汽车车型充电。

总体而言,超快速充电网络的扩张代表了电动汽车市场的一个重要趋势,促进了长途旅行并解决了电动汽车采用的主要障碍。随着汽车制造商推出更大尺寸的新电动汽车车型,这一趋势预计将持续下去。电池和更快的充电能力,推动了对高功率充电基础设施的需求。

下载免费样品 了解更多关于本报告的信息。

超级充电站市场增长因素

政府有关电动汽车基础设施的政策和法规推动市场发展

政府政策和法规在推动电动汽车的采用和充电基础设施的发展方面发挥了至关重要的作用。全球许多政府已实施补贴、税收优惠和排放法规等措施,鼓励消费者转向电动汽车。此外,政府还拨款安装充电基础设施,包括高速充电器,作为减少排放和应对气候变化努力的一部分。

2023 年 12 月,两党基础设施法投资 75 亿美元用于电动汽车充电,其中 50 亿美元用于通过国家电动汽车基础设施 (NEVI) 计划在美国主要道路、高速公路和州际公路上每隔 50 英里安装高速充电桩。

这些政府举措为电动汽车和超级充电桩市场的增长提供了有利的环境,并激励了对充电基础设施的投资,推动了超级充电桩网络的扩张,以支持道路上不断增加的电动汽车数量。

制约因素

电网容量和电力基础设施的限制限制了市场的采用

在电网容量有限的地区,可能没有足够的电力来支持安装多个高速充电器而不会使电网过载。这种限制可能会导致超级充电网络部署的延迟或限制,特别是在人口稠密的城市地区或基础设施老化的地区。升级电力基础设施以支持高速充电桩部署会产生大量成本,这在经济上可能并不总是可行,特别是在电动汽车采用率较低或基础设施投资资金有限的地区。电网升级的财务负担可能成为扩大高速充电网络的障碍,特别是对于规模较小的充电基础设施提供商或预算有限的地区而言。

根据劳伦斯利弗莫尔国家实验室的数据,2021年美国总共使用了97.3万亿英热单位(quads)的能源,其中交通运输部门占26.9quads,其中90%来自石油。

到 2035 年,升级电网的 8,000 台发电机组、600,000 英里的交流输电线路以及 70,000 个可再生能源和电池存储变电站的成本可能超过 2.5 万亿美元。虽然电动汽车短期内可能不会给电网带来压力,但其数量的增加将给当地电网带来压力。美国配电公司拥有超过 550 万英里的输电线,到 2035 年可能需要 1 万亿美元进行升级。

超级充电站市场细分分析

按车型分析

乘用车轮胎更换频率提高,带动乘用车市场增长

考虑到车辆类型,市场分为乘用车和商用车。

乘用车细分市场处于领先地位,2026年占据最大市场份额,达到92.11%。该细分市场的主导地位归因于乘用车在电动汽车行业的早期采用。此外,消费者选择电动汽车进行城市通勤也推动了该细分市场的增长。

按充电速度分析

充电基础设施突破性投资推动50-150kW细分市场发展

市场上的充电速度分为50-150kW、150-350kW、350kW以上。

50-150 kW 细分市场占据主导地位,到 2026 年,其市场份额将达到 48.93%。50-150 kW 细分市场在充电基础设施方面进行了大量投资,使其比高速替代方案更广泛使用。这种可用性确保电动汽车车主可以在需要时使用充电站,进一步推动对兼容超级充电桩的车辆的需求。

预计 350 kW 以上细分市场将在预测期内以 47.1% 的复合年增长率快速增长。该细分市场的增长归因于超快速充电器相关技术的进步。 2024 年 3 月,全球电源管理和可持续解决方案领导者台达推出了 UFC 500——一款 500kW 直流超快速电动汽车充电器。随着对高功率充电的需求不断增长和土地征用挑战,UFC 500 提供卓越的功率占地面积比,满足行业需求。该充电器可为电动卡车或电动巴士等重型电动汽车在 2 小时内以 460 kW 的功率充电,为全天运行提供充足的行驶里程,标志着电动汽车充电的重大进步。

按连接器类型分析

充电站标准化推动其他细分市场增长

市场上考虑的连接器类型细分为 CCS、CHAdeMO 等。

其他细分市场在预测期内复合年增长率增长最快。其他部分包括 Tesla、NACS 和 GB/T 等符合标准的连接器。一些国家和汽车制造商正在采用其他连接类型(例如 NACS)来标准化特定地区的充电解决方案。例如,2023 年 11 月,Lucid Group, Inc. 透露,所有配备现有组合充电系统 (CCS) 的 Lucid 车辆都能够使用适配器在特斯拉超级充电站充电。此外,Lucid 计划在 2025 年同年将北美充电标准 (NACS) 纳入即将推出的车辆中。

到 2026 年,CCS 领域占据最大市场份额,达到 43.44%。CCS 已成为最广泛采用的标准电动汽车充电站在许多地区,包括欧洲和北美。它作为行业标准被广泛接受,导致部署更多兼容 CCS 的充电站,从而推动其在市场上的主导地位。

按充电地点分析

以消费者为中心的大因素推动城市细分市场需求

根据充电地点,市场分为城市和郊区。

到 2026 年,城市市场占有最大的市场份额,达到 70.79%,并且预计在所考虑的时间范围内将以最快的复合年增长率增长。由于大部分人口居住在城市地区,以消费者为中心,电动汽车的需求很可能会坚持城市地区的市场。这就产生了城市地区对高效电动汽车充电系统的需求,从而推动了这一领域的主导地位并推动了这一时期对该领域的需求。

到 2023 年,郊区市场将占据相当大的市场份额。虽然与城市环境相比,郊区可能提供更多的家庭充电空间,但并非所有居民都能使用私人充电基础设施。没有专用停车位的公寓、联排别墅和住宅可能缺乏住宅充电选项,从而推动了郊区对公共快速充电解决方案的需求。

2024 年 3 月,不列颠哥伦比亚省政府。拨款 3000 万美元购买 500 个电动汽车充电器。农村、北部和原住民地区被优先考虑。申请人可享受设备/安装最高 50% 的折扣,最高 80,000 美元/站。本土电台可享受高达 90% 的折扣,最高 130,000 美元/电台。

按最终用途分析

电动汽车车队采用率的不断提高推动了车队和商业领域的增长

考虑到最终用途,市场分为零售和便利、公共充电、车队和商业,其中零售和便利部分价值74.1亿美元。

公共充电领域将在 2023 年占据市场主导地位,并且在所考虑的时期内以最快的复合年增长率增长。政府、充电网络运营商和其他利益相关者对公共充电基础设施进行了大量投资,以支持电动汽车的发展。这项投资促进了公共充电站的广泛部署,进一步巩固了其在市场上的主导地位。

2023 年,车队和商业细分市场占据第二大市场份额。商业用途电动汽车的日益普及产生了对商业车队高效充电解决方案的需求。例如,2022 年 7 月,亚马逊和 Rivian 的目标是到年底在 100 多个城市推出大量定制电动送货车,预计到 2030 年总数将达到 10 万辆。因此,商业用途电动汽车的不断普及将推动预测期内的市场需求。

区域见解

政府对快速充电基础设施的投资提升了欧洲市场需求

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

欧洲

2025 年,欧洲市场规模为 31.3 亿美元,占全球市场份额的 11.80%,预计到 2026 年将达到 51.3 亿美元。该地区的增长归功于该地区对零排放、可持续环境目标的承诺。欧洲拥有全球最严格的排放法规,推动了电动汽车的采用,以实现环境目标。人们越来越关注减少排放和改善空气质量,这刺激了对电动汽车基础设施(包括高速充电器)的投资。 2023 年 7 月,欧盟理事会通过了放宽欧洲电动汽车出行并减少排放的规则。好处包括扩大充电基础设施、简化支付以及透明的定价/可用性。从2025年开始,TEN-T高速公路沿线每60公里安装150kW的快速充电桩。英国市场预计到2026年将达到6.5亿美元,而德国市场预计到2026年将达到9.4亿美元。

亚太地区

2025年,亚太地区的市场规模为222.4亿美元,占全球市场的83.80%,预计到2026年将增长至308.5亿美元。中国、日本和韩国的电动汽车采用率显着增长。中国市场预计将以35.8%的复合年增长率稳定增长。这些国家的高电动汽车销量推动了对充电基础设施(包括超级充电桩)的需求,以支持不断增长的电动汽车车队。例如,根据IEA的数据,2022年中国电动乘用车销量为440万辆,与上一年(2021年)相比,需求增长62.9%。日本超级充电站市场预计到2025年将达到2.4亿美元。到2026年,日本市场预计将达到3.3亿美元,中国市场预计将达到29.46美元到2026年,印度市场预计将达到1.6亿美元。

Asia Pacific Hypercharger Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为11.1亿美元,占全球行业的4.20%,预计2026年将达到16.6亿美元。北美广阔的道路网络和长途旅行路线需要强大的电动汽车充电基础设施来支持州际旅行。对高速公路充电站和快速充电网络的投资促进了电动汽车的采用并促进了市场的增长。 2024 年 2 月,多伦多和加拿大政府合作,将 500 多个电动汽车充电器纳入该市的企业充电基础设施。这项投资达 1000 万美元的联合投资预计将在 2025 年底前引入 486 个 2 级充电器,提供更高的充电速率,以及 40 个新的快速充电器(其速度至少比 2 级充电器快四倍),以适应该市不断扩大的电动汽车车队。到 2026 年,美国市场预计将达到 12.3 亿美元。

2025年,世界其他地区占全球市场的0.20%,估值为0.5亿美元,预计2026年将达到0.8亿美元。世界其他地区包括拉丁美洲、中东和非洲。主要公司正在扩大其在拉丁美洲以及中东和非洲地区国家的网络。例如,2023年8月,Blink Charging Co.进军拉丁美洲市场,2023年第一季度电动汽车充电器销量猛增57%。

超级充电市场主要公司名单

公司专注于扩大产品组合和销售网络、并购以推动市场增长

全球市场由多个成熟和新兴参与者组成。市场主要参与者正在通过与特定地区和国家的政府和监管机构合作来扩大其全球影响力。新兴参与者专注于超级充电机的技术进步,提高功率输出或充电速度、人体工程学和成本效益,从而增强市场竞争力。

该市场的主要参与者包括 Tesla Inc.、ChargePoint 和 EVgo 等。 ChargePoint 是最重要的电动汽车 (EV) 充电网络运营商之一,在北美、欧洲和其他地区提供全面的公共充电站网络,包括高速充电器。 ChargePoint 为各种电动汽车车型提供一系列充电解决方案,并与汽车制造商、企业和政府机构合作扩展其网络。

主要公司简介:

- 充电点(我们。)

- 特斯拉公司(美国)

- 眨眼充电公司(我们。)

- 电气化美国(美国)

- 氚(澳大利亚)

- EVgo(美国)

- Enel X(意大利)

- 弗洛(加拿大)

- Alpitronic(意大利)

- ABB(瑞士)

- 星充(中国)

- 芯充(中国)

- EVBox(荷兰)

- 浙江本亿新能源股份有限公司 (中国)

- 伊顿(爱尔兰)

- EVOCharge(美国)

- BP Pulse(英国)

- 格伦赛斯(中国)

- 强力索尼克(美国)

- 台达航空(台湾)

- Servotech 电力系统(印度)

- 氦氧混合气(荷兰)

主要行业发展:

- 2023 年 12 月:奥迪在印度孟买的 Bandra Kurla Complex (BKC) 推出了印度首个超快速充电站。与 ChargeZone 一起开发。该充电器的总容量为 450kW,可为电动汽车提供 360kW 的功率,并利用 500 安培液冷枪实现最佳性能和效率。

- 2023 年 9 月:FLO 宣布首次向佛蒙特州 Green Mountain Power 出售 FLO 超快速充电站。 FLO Ultra 充电器采用灵活的设计,可适应各种角度的充电,并配有正在申请专利的电动电缆管理系统。它通过双端口提供高达 320kW 的快速充电,可在 15 分钟内将大多数电动汽车充电至 80%。坚固的铝制外壳耐候且易于维修,并配有可快速更换的模块化组件。 FLO Ultra 连接到 FLO 网络以进行远程监控和主动维护。

- 2023 年 6 月:Blink Charging Co. 是全球著名的电动汽车 (EV) 充电设备和服务生产商、所有者、运营商和供应商,发布了其 240kW 直流快速充电器。 Blink 240kW DCFC 采用最先进的碳化硅技术,已在 CES 2023 上亮相。

- 2023 年 1 月:Blink Charging Co. 与 EdgeEnergy 合作,以满足缺乏三相电力基础设施的地区对超快速电动汽车充电日益增长的需求。 EdgeEnergy 的 EdgeEV 技术可将单相电源转换为三相电源,用于 EV 直流快速充电器。这使得 Blink 能够更经济、更快速地部署充电器,支持高达 150kW 的安装。

- 2022 年 12 月:蔚来在 2022 年 NIO Day 上推出了 500 kW 目的地充电器,旨在减少电动汽车充电时间并提供电池交换网络。所有电动汽车制造商和公众均可使用,它可提供高达 660 A 的电流,可在 12 分钟内为 800 V 平台电动汽车充电 80%,为 400 V 平台电动汽车充电 20 分钟。它配备 15.6 英寸显示屏和液体冷却系统,将于 2023 年 3 月投入运行,与第三代电池交换站一起提高充电便利性和效率。

报告范围

超级充电站市场报告提供了详细的市场分析,重点关注主要市场参与者、竞争格局和类型等关键方面。此外,该报告还包括对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

[屁股WcikQpi]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为36.70% |

|

单元 |

价值(十亿美元) |

|

分割

|

按车型分类

|

|

按充电速度

|

|

|

按连接器类型

|

|

|

充电地点

|

|

|

最终用途

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 265.4 亿美元。

预测期内,该市场的复合年增长率为 36.70%。

由于全球乘用车细分市场销量的增长和创新,按车型划分,乘用车细分市场将在 2025 年引领市场。

2025年亚太地区市场规模为222.4亿美元。

Tesla Inc.、ChargePoint 和 EVgo 等是全球市场的杰出领导者。

2025 年,亚太地区占据最大市场份额。

超级充电站是指为电动汽车电池快速充电而设计的高速充电站。这些充电器通常比标准充电站快得多,使电动汽车驾驶员能够显着缩短充电时间。该超级充电器设计可提供50kW以上的功率输出。

有关电动汽车基础设施的政府政策和法规推动了超级充电站的市场发展。

电网容量和电力基础设施的限制限制了超级充电桩的市场采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2024

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道