降落伞市场规模、份额和行业分析,按产品类型(冲压空气降落伞、圆翼降落伞、罗加洛翼降落伞、环形降落伞、十字形降落伞)、按应用(军用、民用飞机、救援和恢复、制动伞)、按组件(座舱盖、绳索、绳索、织带、金属)和区域预测,2026-2034年

降落伞市场规模及未来展望

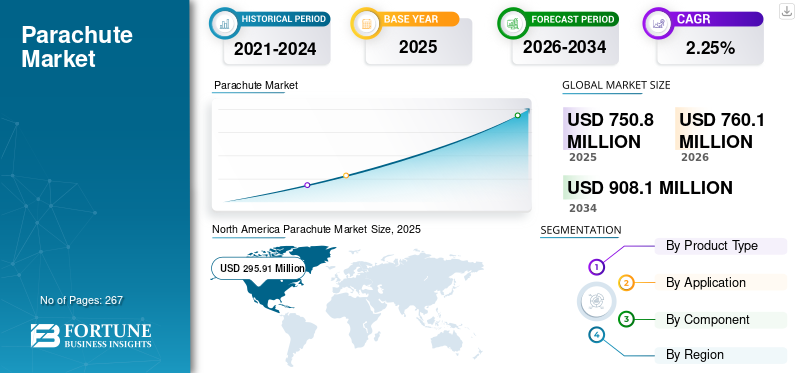

2025年,全球降落伞市场规模为7.508亿美元。预计该市场将从2026年的7.601亿美元增长到2034年的9.081亿美元,预测期内复合年增长率为2.25%。北美地区主导全球降落伞市场,2025年市场份额为39.41%。

全球降落伞市场代表了航空航天和安全系统行业的一个专业领域,主要是设计用于缓慢下降、实现受控着陆或为人员、飞机、货物以及越来越多的无人系统提供紧急救援的设备。简而言之,降落伞是一种基于织物的空气动力减速器;然而,现代系统的发展远远超出了这一点,集成了先进的纤维、工程顶篷、结构织带、自动激活装置和用于体育、军事和工业的特定任务设计。

竞争格局由国防级制造商和运动航空专家组成,领先的参与者包括 Airborne Systems、Spekon、Mills Manufacturing、Zodiac Aerosafety、Performance Designs、NZ Aerosports、Para-Avis 和 Sup’Air,每个公司都服务于一个独特的利基市场,从机载部队系统到高性能冲压空气运动座舱盖。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

国防现代化和机载作战扩展推动市场增长

降落伞市场的关键驱动力是持续的国防现代化和维持高度战备的空降部队的需要。各国政府正在更新老化的部队固定线系统、货物运输降落伞和弹射座椅回收座舱盖,以满足新的安全、负载和任务要求。下一代战斗机、运输机和特种作战部队都需要能力更强的人员和货物降落伞,以提高稳定性、减少打开冲击并增加有效载荷裕度。与此同时,大多数北约国家以及几个亚洲和中东国家正在加大空降部队的训练强度,这直接增加了磨损和更换需求。这个以国防为主导的基地对经济周期的适应能力相对较强,为主要供应商提供了长期的可见性。

- 2025 年 3 月,美国陆军授予机载系统北美公司一份价值 1138 万美元的合同,生产下一代 T-11 降落伞,这标志着人员空投系统的机队持续更新。

市场限制:

严格的安全、责任和认证负担限制了增长

降落伞市场增长的一个主要障碍是极高的安全和认证标准。降落伞是生命攸关的系统;一次故障就可能导致人员伤亡、法律风险以及立即的监管审查。这导致了冗长的测试计划、保守的设计选择和昂贵的资格认证活动,特别是对于军用弹射座椅、货运系统和载人运动装备。运营商和制造商必须管理盒式磁带、管线和织带等组件的定期检查、重新包装周期和可追溯性。任何事件都可能引发全机队检查或临时停飞,扰乱需求和现金流,同时也迫使重新设计。这种风险状况自然会减慢新概念和材料的采用,即使性能优势很明显,因为监管机构和客户优先考虑经过验证的可靠性而不是速度。

- 2024 年 5 月,一名空军教官飞行员因 T-6A Texan II 弹射座椅向地面开火而丧生,促使人们重新审视弹射座椅的安全性和部件。

市场机会:

无人机、无人机和城市空中交通恢复系统构成主要市场机会

该行业最有吸引力的优势在于无人机和未来的城市空中交通。随着监管机构为无人机在人群上空和人口稠密的城市地区操作敞开大门,降落伞回收系统正在成为一种实用的风险缓解工具,以满足安全案例和特定操作风险评估的需要。这创造了一个新的、可扩展的需求池,有别于传统的军事和体育领域。商业运营商需要紧凑、即插即用的降落伞套件,该套件集成了飞行终止、自动触发以及符合 ASTM 和航空当局要求的记录。可以为流行的无人机平台和坞站打包经过认证的系统的供应商处于有利地位,可以随着机队规模的扩大而获得经常性业务。

- 2024 年 7 月,EASA 更新了其无人机轻松访问规则,并采用了明确涵盖基于降落伞的缓解措施的合规方式。与此同时,AVSS 于 2024 年完成了 DJI 无人机降落伞回收系统的 ASTM F3322 合规性测试,实现了更安全的载人飞行。

降落伞市场趋势:

向先进材料和集成安全系统迈进,构成主要市场趋势

降落伞系统的技术正在从“简单的织物和线条”转向高度工程化的集成安全解决方案。在硬件方面,制造商正在采用低孔隙率涂层尼龙、芳纶织带和混合层压板来减轻重量,同时提高强度和耐用性。在系统方面,降落伞被设计为综合逃生或恢复解决方案的一部分,将座舱盖、安全带、漂浮装置、氧气供应和自动激活功能组合到一个经过认证的包中。例如,现代弹射座椅将座椅动力学、降落伞部署和飞行员保护作为单个系统而不是独立组件进行优化。这种整体方法支持更宽的飞行员体重范围、更严酷的飞行包线和更复杂的任务概况。

- 到 2024 年,马丁-贝克为 F-35 设计的 US16E 弹射座椅集成了优化的降落伞和生命支持套件,仍然是逃生系统的基准,满足所有 F-35 型号的严格的颈部受伤和飞行员住宿标准。

市场挑战:

管理可靠性、感知和极端用例对市场增长构成威胁

尽管需求强劲,但该行业在极端条件下提供可靠性以及维持公众和客户信心方面面临着结构性挑战。降落伞必须在广泛的温度、负载和动力学范围内发挥作用,包括超音速状态,用于太空和某些国防应用。即使在设计余量范围内,微小的异常也可能成为头版新闻并引发有关系统稳健性的问题。在系统地调查和纠正问题的同时管理这种叙述是一个持续的挑战。对冗余和故障安全行为的需求也增加了复杂性和成本,特别是对于多斜槽航天器和高价值平台。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

圆翼降落伞因其应用而占据主导地位

根据产品类型,市场分为冲压空气降落伞、圆翼降落伞、罗加洛翼降落伞、环形降落伞、十字形降落伞等。

圆翼降落伞占据了最大的降落伞市场份额,因为它们仍然是大规模部队空投、货物运输和许多飞机制动伞应用的主力。武装部队重视其简单性、坚固性和可预测的开启特性,这使得它们适合大型静态线操作和重型坠落任务。即使冲压空气系统在特种作战和体育运动中不断发展,机载部队的大多数现代化计划仍侧重于用更安全、更稳定的后代取代传统的圆形系统(例如 T-10),而不是完全改变架构。

- 2025 年 3 月,机载系统北美公司获得了价值 1138 万美元的美国陆军合同,生产下一代 T-11 人员降落伞,取代旧的圆形 T-10 系统,并强调了该领域的持续需求。

按申请

飞机制动和弹射座椅细分市场因其优点

从应用来看,市场分为滑翔伞、跳伞、飞机抛射座椅等。

飞机制动和弹射座椅是按价值计算最大的应用领域,因为它们对安全至关重要、受到严格监管,而且与运动或休闲座舱盖相比价格相对较高。战斗机和高级教练机机队依靠阻力伞来确保安全着陆,特别是在短跑道或潮湿的跑道上,而弹射系统需要精确设计的回收降落伞,并定期检查、翻新和更换,以确保最佳性能。持续的战斗机升级、飞行员救援能力的改进以及出口计划确保了稳定的长期需求。

- 2025 年 6 月,印度军械设备厂向马来西亚皇家空军运送了第一批用于 Su-30 飞机的制动降落伞,凸显了全球对飞机减速系统和基础降落伞机队的持续投资。

按组件

由于 OEM 投资不断增加,Canopy 细分市场占据主导地位

根据组件,市场分为顶篷、绳索、绳索、织带等。

座舱盖是最大的组件部分,因为它容纳了实际提供减速和可控性的大部分织物、工程和空气动力学设计。在部队系统、制动滑道、货物投放或太空舱回收等应用中,原始设备制造商在座舱盖形状、面板布局、涂层和加固方面投入巨资,以管理打开冲击、稳定性和滑行特性。随着军队和航天机构追求更高的高度部署、更重的有效载荷和更精确的着陆要求,座舱盖设计变得更加复杂,从而推高了技术价值和单位成本。

- 2025 年 11 月,印度 DRDO 和 ISRO 报告称,在 32,000 英尺高度成功测试了军事作战降落伞系统和 Gaganyaan 乘员舱回收降落伞系统,这两个系统都依赖复杂的多级座舱盖架构来满足苛刻的任务要求。

按所用材料

尼龙是主导细分市场,因为它能够在重复的包装部署周期下提供可预测的性能

根据所使用的材料,市场分为聚酯、 尼龙、降落伞丝、凯夫拉尔等。

由于其强度、弹性、重量和成本的良好平衡,尼龙仍然是降落伞市场的主导部分。现代低孔隙率尼龙 66 织物在重复的包装部署循环下提供可预测的性能,使其成为部队、货物、刹车和许多运动檐篷的标准。即使引入芳纶和其他高模量纤维,它们也只是作为增强材料而不是替代品,特别是在成本和可制造性至关重要的大规模生产系统中。随着机队现代化,运营商更经常升级到旧的织物以改进尼龙结构,而不是改用不同的材料系列。

- 2025 年 6 月,印度向马来西亚出口 Su-30 制动降落伞,采用了 DRDO 开发、军械设备厂生产的尼龙 66 座舱盖,凸显了尼龙作为前线飞机降落伞系统主要结构织物的持续作用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

降落伞市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

[7MjaWSY1先生]

北美

北美在 2024 年占据主导地位,价值为 2.955 亿美元,并在 2025 年以 2.959 亿美元保持领先地位。在美国庞大的国防开支和高度发达的跳伞产业的推动下,该地区是最大的降落伞市场。美国拥有世界上最大的空降部队和战斗机群之一,支持人员、货物、刹车和弹射降落伞的持续采购。与此同时,每年数以百万计的民用跳伞活动为运动冲压空气座舱盖、储备和安全带容器系统创造了巨大的售后市场。机构和娱乐需求的结合为北美提供了广泛而稳定的收入基础。

- 2024 年 4 月,USPA 数据显示,美国约有 365 万人次跳伞。同时,2025 年 3 月,美国陆军授予机载系统公司一份价值 1138 万美元的 T-11 降落伞生产合同,凸显了民用和军用需求的持续增强。

欧洲

欧洲是第二大降落伞市场,得到北约空降部队、国家特种部队和非常活跃的冒险运动生态系统的支持。欧洲军队拥有大量伞兵和空中突击编队,为部队和货运系统创造了稳定的需求。与此同时,高山国家拥有成熟的滑翔伞和跳伞产业,定期更新高性能冲压空气顶篷。该地区还处于配备降落伞的无人机监管框架的前沿,为回收系统开辟了额外的利基市场。

亚太地区

亚太地区正在经历快速增长,预计到 2034 年将以最高复合年增长率增长,尽管目前该地区的绝对规模落后于北美和欧洲。印度、中国和其他地区大国的国防现代化计划正在扩大机载后勤、特种部队和战斗机能力,直接增加了对货运、战斗和制动降落伞的需求。与此同时,印度、尼泊尔、东南亚和大洋洲的冒险旅游中心正在扩大滑翔伞和双人跳伞业务,这提高了冲压空气顶篷的销量。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲地区。中东和非洲地区规模较小,但其特点是高价值的国防项目和集中的旗舰运营商。海湾国家继续投资精锐空降部队、特种部队和现代战斗机机队,所有这些都需要先进的人员降落伞、制动伞和弹射回收系统。 拉丁美洲是主要地区中最小的,但它仍然具有重要的战略意义,巴西是主要的锚定市场。

竞争格局

关键人物:

主要公司提供的广泛产品支撑了他们的领先地位

降落伞市场适度集中,由一小群国防制造商和几家专业运动座舱原始设备制造商主导。在军事方面,机载系统公司仍然是人员、货物、精确空投和太空回收系统领域的全球参考参与者,为美国和盟军提供先进的部队和引导货物降落伞。 Mills Manufacturing 和 North American Aerodynamics 提供全系列的机载部队、货物、撤离和减速伞,是美国国防部和 60 多个盟军的主要供应商。

在欧洲,Spekon 是军用和运动降落伞的领先生产商,拥有内部研发和跨部队、战术和运动应用的广泛产品组合。 在运动方面,Performance Designs 和一些同行主导了高性能冲压空气座舱盖、储备以及跳伞和座舱盖飞行的专业设计,加强了防御和娱乐价值池之间的明确划分。

主要公司简介:

- 机载系统 (我们。)

- 工厂制造 (我们。)

- Spekon (Sächsische Spezialkonfektion GmbH) (德国)

- 性能设计 (我们。)

- NZ Aerosports(新西兰)

- 帕拉维斯 (俄罗斯)

- 苏佩尔(法国)

- 巴特勒降落伞系统 (我们。)

- 国家降落伞工业公司(美国)

- CIMSA Ingeniería de Vuelo(西班牙)

主要行业发展:

- 2025 年 6 月 – Acron Aviation 与开罗航空签署了一份多年期合同,通过其飞行数据连接 (FDC) 平台提供外包 FDM 服务,涵盖 ATR、Embraer 和 Airbus 型号的 36 架飞机。这加强了开罗航空的安全和运营绩效分析。

- 2025 年 6 月 – 德事隆航空通过整合 GE 航空航天公司为 Cessna Citation 提供的 C-FOQA 产品,扩展了其 FDM 服务选项 公务机 和 SkyCourier 飞机。这拓宽了公务航空领域的 FDM 访问范围,并加速了数据驱动的运营。

- 2025 年 6 月 – GE Aerospace 报告称,其 FlightPulse 飞行员应用程序用户群在一年内从约 40,000 名商业飞行员激增至 60,000 多名,预计到年底将超过 70,000 名。这反映了面向飞行员的 FDM 工具的日益普及以及个人绩效分析参与度的增加。

- 2025 年 10 月 – 印度民航总局宣布将部署一个集中式软件系统来收集和监控来自航空公司和原始设备制造商的实时飞行数据。选择塔塔咨询服务作为供应商将为大型新兴市场车队的 FDM 基础设施带来监管主导的推动力。

- 2024年6月-欧洲国防部授予了下一代冲压空气降落伞的新合同,该降落伞具有自主滑翔校正功能,可扩大特种部队的作战范围并加速现代化计划。

报告范围

定制请求 获取广泛的市场洞察。

全球降落伞市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包括详细的竞争格局,提供有关市场份额和主要运营商概况的信息。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 2.25% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

按组件

按所用材料

按申请

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 7.508 亿美元,预计到 2034 年将达到 9.081 亿美元。

2025年,市场价值为2.9591亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为2.25%。

顶篷部分在组件方面处于市场领先地位。

国防现代化和机载作战的扩展是推动市场增长的关键因素。

Airborne Systems(美国)、Mills Manufacturing(美国)和 Spekon (Sächsische Spezialkonfektion GmbH)(德国)是市场上的知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 267

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。