肠外营养市场规模、份额和行业分析,按营养类型(碳水化合物、肠外脂质乳液、维生素和矿物质)、按阶段类型(成人、儿童)、按适应症、按销售渠道(在线、零售)和区域预测,2026-2034 年

肠外营养市场概况

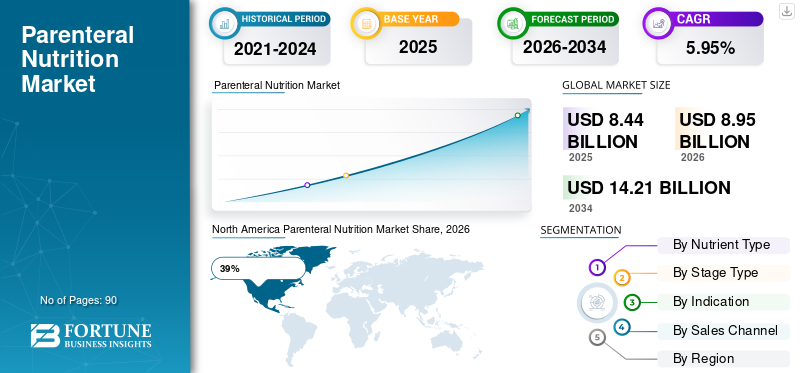

2025年,全球肠外营养市场规模为84.4亿美元。预计该市场将从2026年的89.5亿美元增长到2034年的142.1亿美元,预测期内复合年增长率为5.95%。

由于胃肠道疾病、营养不良病例、早产和需要静脉营养支持的慢性疾病的患病率不断上升,肠外营养市场正在稳步扩大。医院、专科诊所和家庭医疗保健提供者越来越多地为无法口服食物的患者采用先进的营养输注疗法。肠外营养市场报告强调了重症监护环境对氨基酸制剂、脂肪乳剂、维生素和微量矿物质溶液的需求不断增长。越来越多的外科手术和长期重症监护入院正在支持全球肠外营养市场的增长。无菌复合系统和多室袋的技术进步也提高了肠外营养行业分析领域的治疗效率和患者安全。

由于先进的医院基础设施、消化系统疾病发病率上升以及需要营养支持治疗的老年人口不断增加,美国肠外营养市场仍然是最大的医疗保健营养领域之一。超过 34% 的重症监护室重症患者在治疗期间需要营养输液管理。全国各地的医院越来越多地采用即用型肠外营养制剂,以降低污染风险并改善操作流程。由于对门诊治疗解决方案的偏好日益增加,家庭保健营养服务也在迅速扩张。由于先进的制药能力和对专业临床营养产品的投资不断增加,美国肠外营养市场前景依然强劲。

下载免费样品 了解更多关于本报告的信息。

要点

市场规模和增长

- 2025年全球市场规模:84.4亿美元

- 2034年全球市场规模:142.1亿美元

- 复合年增长率(2025-2034):5.95%

市场份额——区域

- 北美:39%

- 欧洲:28%

- 亚太地区:24%

- 世界其他地区:9%

国家级股票

- 德国:占欧洲市场的 27%

- 英国:占欧洲市场的 22%

- 日本:占亚太市场的 19%

- 中国:占亚太市场的32%

肠外营养市场最新趋势

由于对个性化营养疗法和先进静脉喂养技术的需求不断增加,肠外营养市场正在经历重大转变。医疗保健提供者越来越多地采用即用型多腔肠外营养袋,以简化准备程序并降低医院环境的污染风险。自动配制系统和数字输液监测技术正在提高重症监护环境中的剂量精度和患者安全。胃肠道疾病、癌症相关营养不良和慢性代谢紊乱的患病率不断上升,也加速了对特殊营养配方的临床需求。

由于改善了患者耐受性并减少了炎症并发症,含有欧米伽脂肪酸和平衡营养成分的脂质乳液越来越受欢迎。儿科营养疗法越来越专业化,其配方专为早产儿和新生儿重症监护患者设计。肠外营养市场研究报告强调了对支持医院外长期治疗的家庭保健营养计划的投资不断增加。远程医疗集成和远程输液监控也提高了治疗管理效率。

下载免费样品 了解更多关于本报告的信息。

肠外营养市场动态

司机

胃肠道疾病和慢性疾病的患病率不断上升。

胃肠道疾病、癌症、克罗恩病、短肠综合症和严重营养不良的发病率不断增加,极大地推动了全球肠外营养市场的增长。当口服或肠内喂养无效时,患有消化并发症的患者通常需要静脉营养支持。医院和重症监护室对氨基酸溶液、脂肪乳剂和微量营养素补充疗法的需求不断增加。老年人口的增长和早产数量的增加进一步增加了对专业营养护理的需求。肠外营养市场分析还强调,由于对长期门诊治疗的偏好日益增加,家庭保健营养服务出现强劲增长。无菌输液系统和多室营养袋的技术进步不断提高整个医疗机构的治疗安全性和运营效率。

克制

血流感染和代谢并发症的高风险。

肠外营养市场面临重大限制,因为静脉营养治疗存在与导管相关的血流感染和代谢异常相关的风险。当营养管理未得到适当监测时,长期输注治疗可能会导致肝功能障碍、电解质失衡和微量营养素缺乏。医疗机构必须维持严格的无菌处理程序和先进的监测方案,以尽量减少并发症。较小的医院和诊所在获得专门的配制设备和训练有素的临床营养专业人员方面往往面临限制。对医院基础设施和熟练药剂师的高度依赖也增加了治疗提供者的运营复杂性。肠外营养市场预测表明,患者安全问题和严格的监管合规要求可能会限制某些发展中医疗保健系统的采用。

机会

扩大家庭保健营养服务。

对家庭临床护理的需求不断增长,正在全球范围内创造大量肠外营养市场机会。需要长期营养支持的患者越来越喜欢门诊治疗方案,以减少住院时间和医疗费用。家庭输液治疗提供商正在投资便携式输液泵、远程患者监测系统和定制营养配方,以提高治疗便利性。老年人口的增加和慢性消化系统疾病患病率的增加正在支持全球家庭保健营养服务的扩展。制药公司还在开发用户友好的即用型制剂,以简化医院环境外的治疗管理。肠外营养行业分析强调医院、输液服务提供商和专业药房之间不断加强合作,以加强长期患者护理管理。

挑战

制造和无菌生产成本上升。

在肠外营养市场运营的制造商面临着与无菌生产要求、原材料采购和质量合规标准相关的重大挑战。静脉营养制剂的生产需要先进的洁净室设施、污染控制系统和专门的包装技术。涉及氨基酸、脂质成分和微量矿物质的供应链中断可能会影响生产一致性和库存可用性。有关药品无菌和产品稳定性的监管要求进一步增加了制造商的操作复杂性。医疗保健提供者还面临与长期营养治疗管理和输液监测系统相关的财务压力。肠外营养市场研究报告强调,在控制制造费用的同时保持产品质量仍然是整个行业的主要运营挑战。

肠外营养市场细分

按营养素类型

碳水化合物占全球肠外营养市场份额的 41%,因为基于葡萄糖的配方仍然是静脉营养治疗中的重要能源。医院和重症监护室广泛使用碳水化合物解决方案来治疗需要快速补充营养的危重患者。不断增加的外科手术和胃肠道疾病病例继续推动全球对基于葡萄糖的肠外制剂的需求。制造商正在开发平衡葡萄糖输注产品,以提高代谢稳定性并减少与长期静脉营养相关的并发症。家庭医疗保健提供者还采用便携式输液系统,支持碳水化合物管理以进行长期门诊护理。

由于越来越多地使用静脉脂肪乳来补充能量和免疫支持,肠外脂肪乳产品占全球肠外营养市场份额的 36%。富含欧米茄脂肪酸的脂质制剂越来越受欢迎,因为它们有助于减少炎症反应并改善患者的康复结果。医院越来越喜欢混合油脂肪乳剂,该乳剂结合了大豆油、橄榄油和鱼油成分,以提供均衡的营养。儿科和新生儿重症监护室对早产儿专用脂质疗法的需求不断增长。

维生素和矿物质占全球肠外营养市场份额的 23%,因为微量营养素补充对于接受长期静脉喂养治疗的患者仍然至关重要。重症监护患者通常需要微量元素、电解质和维生素制剂来维持代谢平衡和支持免疫功能。医院越来越多地采用根据患者个体情况和营养缺乏情况定制的微量营养素混合物。慢性病和营养不良病例的患病率不断上升,进一步增强了对静脉注射维生素补充疗法的需求。制药商正在开发稳定的多种维生素配方,具有更好的相容性和更长的储存能力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按阶段类型

成人应用占全球肠外营养市场份额的62%,原因是老龄化人口中癌症、胃肠道疾病和危重疾病的发病率不断上升。重症监护病房和外科康复科仍然是成人营养输液疗法的主要用户。医院越来越多地采用个性化营养配方来满足患者特定的代谢需求和恢复需求。针对慢性消化系统疾病和肿瘤治疗患者的长期营养支持也在迅速扩大。家庭输液治疗计划在需要在医院外持续补充营养的成年人中变得越来越普遍。肠外营养市场前景凸显了成人患者护理管理中对便携式输液系统和远程监控技术的强劲需求。

儿科应用占全球肠外营养市场份额的 21%,因为早产儿和新生儿重症监护患者经常需要专门的营养支持治疗。儿科营养配方经过精心设计,可支持弱势患者群体的生长、器官发育和代谢稳定性。医院正在加大对新生儿营养管理系统和儿科输液安全技术的投资。专业氨基酸配方和平衡脂肪乳剂在儿科护理环境中变得越来越重要。肠外营养市场研究报告强调,人们越来越关注接受静脉营养治疗的新生儿患者最大限度地减少并发症和改善长期发育结果。

由于静脉营养在短肠综合征、重症胰腺炎、炎症性肠病和癌症相关营养不良等疾病中的使用不断增加,基于适应症的应用占据了全球肠外营养市场 11% 的份额。接受胃肠手术或化疗的患者经常需要通过静脉给药来临时或长期补充营养。医院和专科诊所正在实施先进的营养评估方案,以提高治疗精度和恢复结果。寻求个性化患者护理解决方案的医疗保健提供者对特定疾病营养配方的需求持续增长。

按销售渠道

在线和零售销售渠道占全球肠外营养市场份额的 6%,因为医疗保健提供商越来越喜欢数字采购系统和专业药房分销网络。医院和家庭医疗保健提供商正在采用在线订购平台来改善库存管理和供应链效率。零售药店对于补充药物的参与也在增加营养品和输液配件。数字医疗保健采购系统有助于提高产品可用性并简化临床设施的分销流程。制造商正在投资冷链物流系统和安全的药品运输网络,以支持不断扩大的在线销售活动。

肠外营养市场区域展望

北美

North America Parenteral Nutrition Market Share, 2026 (%)

获取本市场区域分析的更多信息, 下载免费样品

由于强大的医疗基础设施、先进的药品生产能力以及在重症监护环境中越来越多地使用静脉营养疗法,北美在肠外营养市场占据主导地位,占据 39% 的市场份额。该地区的医院广泛使用氨基酸制剂、脂肪乳剂、维生素和微量营养素补充剂来治疗胃肠道疾病、癌症相关营养不良和严重代谢性疾病的患者。重症监护病房仍然是主要的最终用户,因为重症患者在治疗和恢复期间经常需要长期的营养支持。由于外科手术量大和慢性消化系统疾病患病率上升,美国仍然是该地区最大的贡献者。医疗保健提供者越来越多地采用即用型营养配方和自动配制系统来提高运营效率并降低污染风险。加拿大对儿科营养支持和新生儿重症监护治疗的需求也不断增长。

欧洲

欧洲占全球肠外营养市场份额的 28%,原因在于先进的医疗保健系统、不断增加的老年人口以及强大的经济实力。临床营养管理实践。该地区的医院和专科诊所越来越多地为重症患者和术后患者采用肠外脂肪乳剂、氨基酸溶液和微量营养素补充疗法。炎症性肠病、癌症和营养不良病例的患病率不断上升,继续支持区域市场的扩张。医疗保健提供商正在大力投资无菌制药技术和自动输液系统,以提高患者安全和治疗精度。由于广泛的医疗保健报销系统和强大的药物研究基础设施,西欧国家仍然是主要贡献者。家庭保健营养服务越来越受欢迎,因为长期门诊治疗减轻了住院负担并提高了患者的便利性。儿科营养支持计划和新生儿重症监护病房也对市场需求做出了重大贡献。

德国肠外营养市场

德国凭借先进的制药基础设施和强大的医院护理系统,占据欧洲肠外营养市场 27% 的份额。全国各地的重症监护室和专科诊所越来越多地使用静脉营养疗法来进行手术恢复、慢性消化系统疾病和肿瘤治疗支持。医院正在投资自动化营养复合系统和先进的输液监测技术,以改善临床结果并减少操作错误。老年人口的增加和胃肠道疾病的患病率不断增加,继续推动德国各地的长期营养治疗需求。由于对门诊治疗服务的偏好日益增加,家庭保健营养支持计划也在稳步扩大。德国肠外营养市场的预测仍然乐观,因为医疗保健提供商继续加强对无菌制药技术和个性化营养护理系统的投资。

英国肠外营养市场

由于对重症监护营养疗法的需求不断增长以及家庭输液治疗服务的扩大,英国贡献了欧洲肠外营养市场22%的份额。全国各地的医院越来越多地采用即用型营养制剂,以提高工作流程效率并最大限度地减少输液准备过程中的污染风险。儿科营养护理和新生儿支持疗法仍然是区域市场扩张的重要贡献者。医疗保健提供商正在投资定制微量营养素配方、数字输液监测系统和自动化药物配制技术,以改善患者的康复结果。由于医疗保健系统致力于减少住院人数和提高患者便利性,因此长期门诊营养治疗计划也出现了强劲增长。肠外营养市场研究报告强调了整个英国医疗保健行业对先进无菌制造系统和个性化临床营养解决方案的需求不断增长。

亚太

由于医疗基础设施快速扩张、早产率上升以及慢性消化系统疾病患病率上升,亚太地区占据全球肠外营养市场 24% 的份额。中国、日本、印度和韩国等国家正在大力投资医院现代化、专门的营养治疗项目和先进的输液技术。区域医疗机构对氨基酸制剂、脂肪乳剂、维生素和儿科营养支持疗法的需求持续增加。整个亚太地区的医疗保健提供商越来越多地采用自动化输液系统和无菌药品生产技术,以提高治疗安全性和运营效率。对营养不良管理和慢性病治疗的认识不断提高也支持了区域肠外营养市场的增长。由于老年人口不断增长以及对门诊治疗服务的偏好日益增加,家庭医疗输液计划越来越受欢迎。制药商正在扩大区域生产能力并投资不含防腐剂的营养配方,以增强整个亚太医疗保健市场的竞争地位。

日本肠外营养市场

由于先进的医疗基础设施和需要长期营养支持治疗的老年人口不断增加,日本占亚太肠外营养市场份额的 19%。医院和长期护理中心越来越多地使用静脉营养制剂来治疗胃肠道疾病、手术康复和慢性病管理。由于患者越来越喜欢在医院环境外接受治疗,家庭医疗保健营养计划继续稳步扩大。医疗保健提供商正在投资自动输液技术、定制微量营养素配方和多室营养袋系统,以提高患者护理质量和运营效率。慢性消化系统疾病患病率的上升以及临床对个性化营养疗法的日益关注,继续增强了整个日本的市场需求。肠外营养行业分析强调了日本医疗机构对无菌制药技术和先进输液监测系统的大力采用。

中国肠外营养市场

由于患者人数众多、医院基础设施扩张迅速以及对临床营养治疗的需求不断增加,中国占亚太肠外营养市场份额的32%。营养不良、癌症、胃肠道疾病和早产的患病率不断上升,继续推动全国范围内对静脉营养支持的需求。医院越来越多地采用先进的输液系统和无菌营养复合技术来提高治疗安全性和运营效率。由于医疗保健投资的增加和婴儿营养管理意识的提高,儿科营养治疗和新生儿重症监护项目正在迅速扩大。国内制药公司正在加强生产能力,并大力投资临床营养研究,以提高产品可用性和治疗质量。肠外营养市场洞察格局凸显了中国医疗保健行业越来越多地采用个性化营养配方和自动输液技术。

世界其他地区

由于医疗保健可及性的改善和对静脉营养支持疗法的认识不断提高,世界其他地区占全球肠外营养市场份额的 9%。由于慢性病负担不断增加和医院现代化计划,拉丁美洲、中东和非洲对氨基酸溶液、脂肪乳剂和微量营养素补充疗法的需求不断增加。医疗机构正在逐步加强采用先进的输液技术和无菌制药系统。区域制药公司正在投资冷链物流基础设施和无菌制造能力,以提高产品分销效率和治疗可及性。家庭保健营养服务也在稳步扩大,因为门诊治疗计划有助于降低住院费用并提高患者便利性。新兴经济体各国政府正在增加医疗保健投资,并加强对营养不良管理和临床营养治疗的认识。肠外营养市场展望凸显了整个发展中医疗保健市场对负担得起的输液解决方案和定制营养支持产品的需求不断增长。

顶级肠外营养公司名单

- 巴克斯特

- 大冢制药厂

- 格里福尔斯,S.A.

- 布劳恩·梅尔松根股份公司

- 维福制药

- 费森尤斯·卡比股份公司

- 四川科伦药业有限公司

- 辉瑞公司

- ICU 医疗公司

- 健伟制药

- 阿库莱夫

市场份额最高的两家公司

- 百特 – 21% 市场份额

- Fresenius Kabi AG – 18% 市场份额

投资分析与机会

由于对临床营养疗法和先进输注技术的需求不断增加,肠外营养市场正在吸引强劲的投资活动。制药商正在大力投资无菌生产设施、自动化配制系统和即用型营养配方,以提高产品安全性和运营效率。医院和医疗保健提供者也在扩大数字输液监测技术和个性化营养治疗计划的支出。慢性病患病率的上升和老年人口的增加继续增强了重症监护和门诊医疗保健环境的长期市场机会。

家庭保健营养服务正在成为主要的投资领域,因为患者越来越喜欢门诊治疗解决方案来进行长期营养管理。公司正在扩大冷链物流基础设施和专业药品分销系统,以提高产品的可及性。由于全球早产率上升,儿科营养配方和新生儿护理产品的投资也不断增加。肠外营养市场研究报告强调了制药商、医疗机构和输液治疗提供商之间不断加强的合作,以开发先进的临床营养解决方案并提高全球治疗的可及性。

新产品开发

肠外营养市场的创新越来越集中在即用型配方、先进的脂肪乳剂和个性化营养疗法上。制造商正在开发多室营养袋,以简化准备程序并降低医院环境内的污染风险。富含欧米茄脂肪酸的脂肪乳剂和平衡的微量营养素配方变得越来越重要,因为它们可以提高患者的耐受性并支持更快的恢复结果。不含防腐剂的营养产品也受到医疗保健提供者的关注,为儿科和重症监护患者寻求更安全的输液解决方案。

公司正在投资具有自动剂量监控和实时患者跟踪功能的数字输液系统,以提高治疗精度。便携式输液泵和远程医疗监控技术正在全球范围内加强家庭营养治疗计划。制药商还推出了针对特定疾病营养需求的定制氨基酸配方。肠外营养行业报告强调了无菌包装系统和延长保质期配方的不断发展,这些系统可提高整个医疗机构的供应链效率和产品稳定性。

近期五项进展(2023-2025)

- 2023年,百特扩大了北美即用型肠外营养制剂的产能。

- 2023年,Fresenius Kabi AG推出了专为重症监护营养管理而设计的先进脂肪乳产品。

- 2024年,ICU Medical, Inc.推出了用于医院营养治疗系统的升级输液监测技术。

- 2024 年,大冢制药厂扩大了在亚太医疗保健市场的儿科营养产品分销。

- 2025 年,B. Braun Melsungen AG 投资了静脉营养产品的自动化无菌制造技术。

肠外营养市场报告覆盖范围

肠外营养市场报告对全球临床营养趋势、产品创新战略、医疗基础设施发展和竞争市场动态进行了全面分析。该报告评估了医院、专科诊所和家庭医疗保健环境对碳水化合物解决方案、脂肪乳剂、维生素、矿物质和定制营养配方的需求。详细的细分分析涵盖成人和儿科应用、疾病适应症以及影响全球市场扩张的分销渠道发展。

定制请求 获取广泛的市场洞察。

肠外营养市场研究报告中的区域分析研究了北美、欧洲、亚太地区和世界其他地区的医疗保健市场,重点介绍了区域治疗采用趋势、药品制造能力和输液技术进步。该报告还评估了专注于无菌生产系统、个性化营养疗法、自动输液监测技术和家庭保健营养解决方案的领先公司的竞争策略。进一步分析投资活动、产品开发趋势、临床安全标准和医疗保健政策发展,为全球临床营养行业内的药品制造商、医疗保健提供商、分销商和机构投资者提供详细的肠外营养市场见解。

- 2021-2034

- 2025

- 2021-2024

- 90

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。