肠外包装市场规模、份额和行业分析,按材料(塑料、玻璃、纸和纸板)、按产品类型(瓶子、预充式注射器和药筒、西林瓶和安瓿、瓶盖、泡罩包装、袋子和小袋、盒子和托盘等)、按包装类型(初级包装、二级包装和三级包装)以及区域预测, 2026-2034

主要市场见解

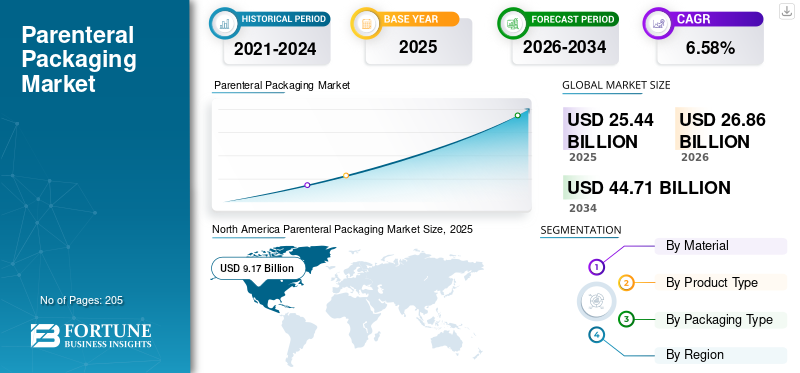

2025年全球注射剂包装市场规模为254.4亿美元,预计将从2026年的268.6亿美元增长到2034年的447.1亿美元,预测期内复合年增长率为6.58%。这一增长是由制药行业对无菌和高质量包装解决方案不断增长的需求推动的,以确保药品的安全性和有效性。北美在注射剂包装市场占据主导地位,2025 年市场份额为 36.04%。

全球注射剂包装市场是专门为注射剂给药系统设计、制造和供应包装解决方案的行业。肠胃外给药涉及绕过胃肠道输送药物,通常通过注射,包括静脉内 (IV)、肌内 (IM) 和皮下 (SC) 途径。这种药物输送形式对于需要快速起效、精确剂量的药物以及口服无效或不稳定的药物至关重要。在慢性病患病率不断上升的推动下,生物制药和技术创新,市场有望显着增长,这将增加其市场份额。

COVID-19 大流行对全球市场产生了中等影响。随着世界面临前所未有的健康危机,由于疫苗接种力度加大、传染病意识增强以及注射疗法需求整体上升,对注射剂包装解决方案的需求激增。 COVID-19疫苗的开发和全球分销需要专门的包装解决方案,例如小瓶、注射器和冷链包装,以确保疫苗的安全性和有效性。

下载免费样品 了解更多关于本报告的信息。

全球注射剂包装市场概览

市场规模及预测:

- 2025年市场规模:254.4亿美元

- 2026年市场规模:268.6亿美元

- 2034 年预测市场规模:447.1 亿美元

- 复合年增长率:2026 年至 2034 年期间为 6.58%

市场份额:

- 2025 年,北美以 36.04% 的份额引领市场,从 2023 年的 83 亿美元增至 2025 年的 91.7 亿美元。

- 从材料来看,塑料因其多功能性、阻隔性能以及易于模制成各种形式(如注射器、静脉输液袋和泡罩包装)而在市场上占据主导地位。

- 按产品类型划分,西林瓶和安瓿瓶占据最大份额(2023 年为 23.2%),因其成本效益和与各种注射药物的兼容性而受到青睐。

- 初级包装因其在产品安全、剂量准确性和智能包装功能集成方面的作用而成为领先的包装类型。

- 由于对无菌和高质量注射药物包装的需求增加,预计到 2032 年,仅美国市场就将达到 124.4 亿美元。

主要国家亮点:

- 美国:预计到 2032 年将达到 124.4 亿美元,慢性病流行以及对生物制剂和自用注射剂的高需求推动强劲增长。

- 德国:制药行业的监管合规性和可持续发展努力支持先进包装解决方案的稳定增长。

- 中国和印度:医疗保健支出的增加、工业化和慢性病负担的增加正在推动市场的快速扩张。

- 巴西和墨西哥:医疗保健服务和基础设施的改善正在创造对无菌注射包装解决方案的需求。

- 中东和非洲:在加强医疗保健系统和增加药品进口的支持下,具有长期增长潜力的发展中市场。

注射剂包装市场趋势

向预充式注射器和自我给药设备的转变正在成为一个重要趋势

由于对药物输送的便利性、安全性和精确性的需求不断增长,全球注射剂包装市场正在见证向预充式注射器和自我给药装置的重大转变。预充式注射器为医疗保健专业人员和患者提供更大的便利。它们预装了准确剂量的药物,减少了手动准备的需要,并最大限度地降低了剂量错误的风险。这种易用性在门诊环境和家庭医疗保健中特别有益,患者可以自行给药。采用预充式注射器有助于提高患者对治疗方案的依从性,这对于管理慢性病至关重要。

- 北美注射剂包装市场从 2023 年的 83 亿美元增长到 2024 年的 87.1 亿美元。

此外,材料和制造工艺的进步正在推动预充式注射器技术的创新。例如,与传统玻璃注射器相比,使用环烯烃共聚物 (COC) 等先进聚合物可提供卓越的强度、透明度和耐化学性。这些材料还提供了更大的设计灵活性,有助于开发用户友好且符合人体工程学的注射器设计。预计所有这些方面都将在未来几年推动注射剂包装市场的增长。

下载免费样品 了解更多关于本报告的信息。

肠外包装市场增长因素

慢性病患病率不断上升推动市场增长

慢性病患病率的增加是市场的重要驱动力。糖尿病、癌症和心血管疾病等慢性疾病通常需要注射药物的长期治疗,从而增加了对肠外包装解决方案的需求。糖尿病是一个重大的全球健康问题,影响着全球数百万人。糖尿病的治疗通常涉及使用注射胰岛素,这需要安全有效的肠外包装。随着糖尿病发病率的不断上升,对糖尿病的需求也在不断增加。胰岛素笔、预充注射器和小瓶,推动市场增长。全球老龄化人口更容易患慢性病,导致对医疗保健服务和药物的需求增加。老年人通常需要注射药物来治疗慢性病,这进一步推动了对肠外包装解决方案的需求。

生物制药的进步正在推动市场增长

生物制药包括生物制剂和生物仿制药,是源自活生物体的复杂大分子药物。它们需要专门的包装解决方案来保持其稳定性、功效和无菌性,从而导致对肠胃外包装的需求增加。生物制剂已成为现代医学不可或缺的一部分,为一系列疾病提供靶向治疗,包括癌症、自身免疫性疾病和罕见遗传病。随着生物制品市场的不断扩大,对能够保持这些药物脆弱性质的先进注射外包装解决方案的需求也在不断扩大。事实证明,这些因素是市场的重要驱动因素。

制约因素

严格的监管要求和先进封装解决方案的高成本阻碍了市场增长

严格的监管要求极大地限制了市场。美国食品药品监督管理局 (FDA) 和欧洲药品管理局 (EMA) 等监管机构制定了全面的指导方针,以确保药品的安全性、有效性和质量。药品包装。公司必须进行广泛的测试以证明符合监管标准,这可能会延迟产品发布并增加开发成本。实施先进的封装技术需要在设备、研究和开发方面进行大量投资。小型制药公司可能会发现分配必要的资源来采用这些技术具有挑战性,从而限制了它们的市场参与。

肠外包装市场细分分析

通过材料分析

塑料的阻隔性能和化学惰性正在促进该领域的增长

根据材料,市场分为塑料、玻璃、纸和纸板。

塑料细分市场预计将主导市场,到 2026 年将占 57.34% 的份额。塑料可以轻松模制成各种形状和尺寸,使其成为各种包装需求的理想选择,从小瓶和泡罩包装到大型容器和无菌屏障系统。它用于注射器、静脉输液袋、药瓶、泡罩包装和医疗器械包装等。预计到 2025 年,该细分市场将获得 56.88% 的市场份额。

玻璃是市场的第二大细分市场。玻璃具有高度惰性和非反应性,使其成为包装高敏感药物和生物制品的首选原材料。它确保包装材料和药物之间不存在相互作用,这对于维持某些肠胃外制剂的稳定性和功效至关重要。在预测期内(2024-2032 年),该细分市场的复合年增长率将达到 5.09%。

按产品类型分析

西林瓶和安瓿因其易于使用和成本效益而主导市场

根据产品类型,市场分为瓶子、预填充注射器和药筒、小瓶和安瓿、封口、泡罩包装、袋子和小袋、盒子和托盘等。

西林瓶和安瓿细分市场预计将按产品类型引领市场,到 2026 年将占总市场份额的 23.61%。西林瓶和安瓿用于多种药物,包括疫苗、抗生素和其他注射药物在市场上占据主导地位。它们的多功能性使其适用于液体和冻干(冻干)制剂。西林瓶和安瓿有玻璃和塑料两种材质,提供基于药物稳定性和兼容性的选择,为制药商提供灵活性。到 2024 年,该细分市场将获得 23.33% 的市场份额。

预充式注射器和药筒是该市场的第二个主导部分。预充式注射器和单剂量包装的趋势日益明显,与传统的多剂量小瓶相比,它具有多种优势。这些选择降低了污染风险,提高了剂量准确性并简化了管理,使其成为大规模疫苗接种活动的理想选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按包装类型分析

初级包装产品的便利性和剂量准确性使其成为市场的领先部分

根据包装类型,市场分为初级包装、二次包装和三级包装。

预计到 2026 年,初级包装领域将占据 60.80% 的市场份额。初级包装可保护产品免受污染、潮湿、光线和其他可能损害其功效和安全性的环境因素的影响。初级包装通常包括有助于轻松、准确地分配产品的功能。初级包装的进步,例如带有嵌入式传感器的智能包装,增强了功能性和患者的依从性。预计到 2025 年,该细分市场将占据 60.47% 的市场份额。

二次包装是该市场的第二个主导部分。二次包装在储存和运输过程中提供额外的保护,降低损坏风险。二次包装有助于医疗保健产品的高效处理和分销。预计该细分市场在预测期内(2024-2032 年)复合年增长率将达到 5.75%。

区域见解

我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

North America Parenteral Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场占据主导地位,2023年估值为83.0亿美元,2024年估值为87.1亿美元。北美在注射剂包装市场份额中占据最大份额。该地区强大的医疗基础设施、慢性病的高患病率以及大型制药公司的存在推动了对先进包装解决方案的需求。预计到2026年,美国市场将达到85.3亿美元。2025年,北美市场将达到91.7亿美元,占市场总收入的36.04%,预计2026年将达到96.7亿美元。

欧洲

欧洲是第二大地区,预计到 2025 年将获得 67 亿美元的收入,在预测期内(2026-2034 年)复合年增长率高达 5.78%。欧洲是市场的第二主导地区。 欧洲是注射剂包装的另一个重要市场,其驱动力是强劲的制药行业以及对监管合规性和可持续性的高度重视。 2025年欧洲为全球市场贡献约67亿美元,占26.34%份额,预计2026年将达到70.5亿美元。

英国市场预计到2026年将达到11亿美元,而德国市场预计到2026年将达到15.8亿美元。

亚太地区

亚太地区是第三大市场,预计到 2025 年价值将达到 57.6 亿美元。亚太地区也是主导地区之一,并将在未来几年实现大幅增长。预计到 2025 年,中国市场价值将达到 20.1 亿美元。在医疗保健支出增加和工业化的推动下,亚太地区是增长最快的市场。日本市场预计到2026年将达到11.0亿美元,中国市场预计到2026年将达到21.8亿美元,印度市场预计到2026年将达到15.2亿美元。2025年,亚太市场为57.6亿美元,占全球需求的22.64%,预计2026年将增长至61.6亿美元。

拉美

拉丁美洲是第四大市场,预计到 2025 年价值将达到 26.1 亿美元。拉丁美洲是一个新兴市场,在医疗保健普及和经济发展的推动下,对注射剂包装的需求不断增长。 2025年拉美市场规模为26.1亿美元,占全球行业的10.27%,预计2026年将达到27.4亿美元。

中东和非洲

中东和非洲在全球市场中保持强势,2025年达到12亿美元,占比4.71%,预计2026年将达到12.5亿美元。

中东和非洲地区正在发展,由于医疗保健系统的改善,医疗保健包装具有巨大的增长潜力。到 2025 年,沙特阿拉伯的GDP 可能达到 5 亿美元。

主要行业参与者

市场主要参与者见证了重大增长机会

全球注射剂包装市场竞争极其激烈且不平衡。在市场份额的基础上,一些公司通过推出尖端的包装解决方案来引领市场。他们致力于不断升级创新并扩大其在地区的客户群。市场上的顶级参与者包括 Amcor Plc、Gerresheimer AG、SCHOTT AG、Berry Global, Inc.、West Pharmaceutical Services, Inc.、AptarGroup, Inc.、SGD Pharma、Oliver Healthcare Packaging、Stevanato Group、Graphic Packaging International, LLC、Adelphi Group、Baxter International Inc.、WestRock Company、Tekni-Plex, Inc.、Nipro Corporation 等。

顶级注射剂包装公司名单:

- Amcor Plc(瑞士)

- 格雷斯海默股份公司(德国)

- 肖特股份公司(德国)

- 贝瑞全球有限公司(美国)

- 西制药服务公司(我们。)

- 阿普塔集团公司(我们。)

- SGD 制药(法国)

- 奥利弗医疗保健包装(美国)

- 斯蒂瓦那托集团(意大利)

- Graphic Packaging International, LLC(美国)

- 阿德尔菲集团(英国)

- 百特国际公司(美国)

- WestRock公司(美国)

- Tekni-Plex 公司(我们。)

- 尼普罗株式会社(日本)

主要行业发展:

- 2023 年 8 月 –Gerresheimer 投资约 1.1014 亿美元用于墨西哥克雷塔罗工厂的新建筑和新生产线扩建。该建筑预计将于 2024 年中期竣工,预计于 2025 年第二季度开始生产。

- 2023 年 5 月 –Schott Pharma 推出了由先进聚合物制成的预充式注射器,可提供深冷药物。这些药物在干冰上储存和运输,因此注射器采用先进的医药级聚合物设计,以保护药物免受污染。

- 2023 年 2 月 –Nexus Pharmaceuticals 推出了无菌小瓶产品线,包括 20mL 透明小瓶、10mL 透明小瓶和 2mL 琥珀色小瓶。这些小瓶设计用于医疗保健诊所、兽医办公室和研究实验室。

- 2023 年 2 月 –Berry Global Healthcare 推出了全面的捆绑解决方案,帮助客户充分利用糖浆和液体药物的制药和草药市场对防儿童开启 (CRC) 和防篡改 (TE) 包装日益增长的需求。

- 2022 年 6 月 –Nipro 投资扩大其初级药品包装市场优质玻璃管的生产能力,重点关注注射药品。 Nipro 计划斥资超过 6000 万美元来提高其位于法国 Aumale 和美国新泽西州米尔维尔的制造工厂的产能。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先公司、竞争格局、产品/服务类型、波特五力分析以及产品的领先最终用途行业等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.58% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按包装类型

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 254.4 亿美元。

全球市场预计将以 6.58% 的复合年增长率增长 在预测期内。

2025年北美市场规模为254.4亿美元。

从材料来看,塑料领域在全球市场份额中占据主导地位。

预计到2034年全球市场规模将达到447.1亿美元。

关键的市场驱动因素是慢性病的患病率不断上升。

市场上的顶级参与者包括 Amcor Plc、Gerresheimer AG、SCHOTT AG、Berry Global, Inc.、West Pharmaceutical Services, Inc.、AptarGroup, Inc.、SGD Pharma 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 205

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。