药品包装市场规模、份额及行业分析,按材料(塑料、玻璃、金属、纸张和纸板)、按产品类型(瓶子、瓶盖和瓶盖、预充式吸入器、预充式注射器、西林瓶和安瓿、泡罩包装、袋子和小袋、罐子和罐、筒)、按药物输送模式(注射剂包装、口服药物输送包装、外用药物输送包装、肺部药物输送包装、透皮药物输送包装、眼部药物和鼻腔药物输送包装),按包装类型(一级、二级和三级)以及区域预测,2026-2034 年

主要市场见解

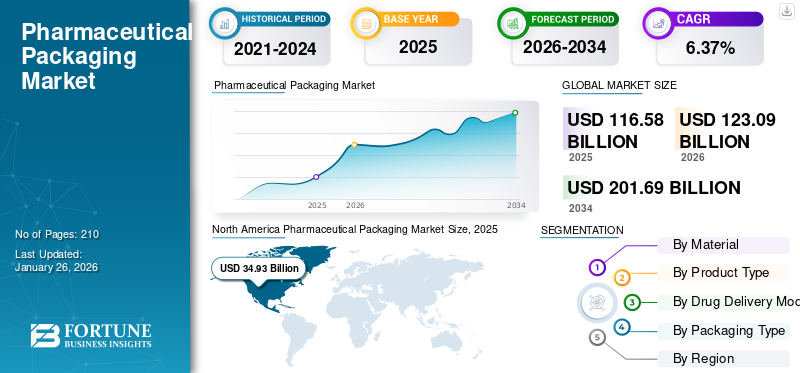

2025年,全球药品包装市场规模为1165.8亿美元。预计2026年将达到1230.9亿美元,到2034年将达到2016.9亿美元,预测期内复合年增长率为6.37%。北美在药品包装市场占据主导地位,2025 年市场份额为 29.97%。

药品包装包括用于保护、保存和交付药品的流程和材料。它具有多种功能,包括保护药物免受湿度、光线和温度变化等环境因素的影响,并确保产品保留在指定的容器内而不会泄漏或污染。此外,它还提供剂量说明、有效期和监管合规信息等重要细节,从而促进全球药品包装市场的增长。

药品包装是容纳、保护和运输药品以确保其安全性和有效性的过程。它包括物理包装以及从生产到分销的所有相关操作。对药品和药品的需求不断增长,导致药品包装的消费量增加,推动了市场增长。 Amcor Plc 和 Gerresheimer AG 是领先的制造商,推动了市场的快速增长。

下载免费样品 了解更多关于本报告的信息。

药品包装市场要点

- 2025年市场规模:1165.8亿美元

- 2026年市场规模:1230.9亿美元

- 2034年预测市场规模:2016.9亿美元

- 2026-2034 年复合年增长率:6.37%

- 2025年,北美以29.97%的份额主导药品包装市场。

- 预计到 2026 年,塑料领域将占据 52.52% 的市场份额。

- 预计到 2026 年,瓶子细分市场将以 24.58% 的份额引领市场。

北美

在强劲的药品制造和包装需求的支撑下,北美仍然是领先的区域市场。

亚太地区

亚太地区成为第三大区域市场,其中中国、日本和印度是主要的增长贡献者。

欧洲

欧洲仍然是第二大区域市场,以德国、英国和意大利为首。

我们。

到2026年,药品包装市场预计将达到262.3亿美元。

日本

预计到 2026 年,药品包装市场将达到 76.3 亿美元。

阅读更多

市场动态

市场驱动因素

制药行业需求的增长和医疗保健意识的提高推动市场增长

制药行业增长迅速,主要在中国、印度、巴西等发展中经济体和美国、英国、德国等发达经济体。这一增长归因于人口增长、技术创新不断增加、医疗保健意识提高、先进制造工艺的采用、公共医疗保健系统支出的增加以及控制传染病传播的新政府法规的实施。此外,对生物制品和细胞和基因疗法等新兴疗法的需求不断增长,预计将促进该领域的增长。制药行业并鼓励全球药品包装市场份额。

根据欧洲制药工业协会联合会的数据,2022 年,北美占世界药品销售额的 52.3%,而欧洲则占 22.4%。根据 IQVIA(MIDAS 2023 年 5 月)的数据,2017 年至 2022 年期间推出的新药销售额的 64.4% 来自美国市场,而欧洲市场(前 5 个市场)的这一比例为 16.4%。

发展中国家越来越多地采用仿制药来推动市场增长

由于成本低廉,发展中国家越来越多地采用仿制药,这将刺激对药品包装的需求。仿制药是指化学成分、剂量、用途、副作用、给药途径与原研药相同的药品。许多公司正在投资仿制药的生产,以便以较低的成本提供药物治疗。这种包装在仿制药的制造过程中发挥着重要作用,因为它们需要在储存和运输过程中包装和保护药物。因此,对仿制药的需求不断增长将推动药品包装的使用。

据印度投资局称,印度是全球最大的低成本疫苗供应国之一,也是最大的仿制药供应国,按供应量计算占全球供应量的20%。

市场限制

假冒药品的增加限制了市场增长

假冒药品是指含有虚假活性成分或不含活性成分并可能受到污染的假药。这些假冒药品是非法的,也有害健康。假冒药品的增加通常与第三方包装有关,在第三方包装中,合同制造商生产额外的未注册药品并将其出售给造假者以获取额外利润。因此,假冒药品的增加将限制药品包装市场的增长。

市场机会

引入可持续和智能包装材料创造增长机会

随着人们对可持续性的日益关注,对可回收、可生物降解和环保材料的需求不断增长。公司正在探索传统的替代方案塑料,例如植物基聚合物或纸基解决方案。提供额外功能(例如湿度控制、防篡改或药物释放机制)的材料正在获得巨大的关注。活性包装(例如除氧剂、吸湿剂)和智能包装(例如传感器、RFID 标签)也越来越受欢迎,带来了利润丰厚的增长机会。

2024 年 10 月,拜耳为其著名的 Aleve 品牌推出了首款聚对苯二甲酸乙二醇酯 (PET) 泡罩包装。这一创新解决方案是与药品包装专家 Liveo Research 合作开发的,可将包装的碳足迹减少 38%1。它取消了聚氯乙烯 (PVC) 的使用,标志着环境管理方面的一大进步。

市场挑战

复杂且不断变化的法规挑战市场增长

应对不同地区复杂且不同的法规需要大量的资源和专业知识。药品包装行业必须遵守 FDA(美国)、EMA(欧盟)和 WHO 等全球监管机构制定的严格法规。必须遵守有关标签、序列化、儿童防护和防篡改的法律。然而,这些法规不断变化,在多个市场上跟上这些法规是一项挑战。全球制药公司经常面临确保包装符合各种国家和国际标准,同时保持成本效益的任务,这可能会阻碍市场增长。此外,解决包装材料和工艺对环境的影响正在促使人们转向可持续实践,这进一步挑战了市场增长。

药品包装市场趋势

开发新型药品包装系统推动市场发展

新型药品包装系统的发展增加了对药品包装的需求。新型药物包装系统包括预充式吸入器和预充式注射器,它们是单剂量疫苗单位,可替代传统注射器和小瓶。预充式吸入器和注射器旨在保护药物不与外部环境或患者直接接触,避免污染。它还通过提供自我管理的计量剂量来减少浪费并提高患者的依从性。

人口老龄化的加剧以及糖尿病和哮喘等疾病的增加,刺激了对这些产品的需求,这将有助于新型药物塑料组合包装系统的开发。此外,集成传感器和数字接口来监测药物依从性并向医疗保健提供者提供实时数据也成为一个突出趋势。

- 根据欧洲药品管理局的《假药品指令》,2019 年,全球超过 1.2 万亿药品通过序列号进行追踪,其中 49% 来自美国。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对市场产生了积极影响。制药行业主要生产医疗保健产品,政府对药品和仿制药的支持促进了市场增长。市场主要参与者实现运营自动化,以满足与 COVID-19 药品相关的包装不断增长的需求。

细分分析

按材质

塑料材料提供的卓越性能促进了塑料行业的增长

根据材料,市场分为塑料、玻璃、金属、纸和纸板等。

预计到 2026 年,塑料细分市场将占据 52.52% 的主导市场份额。塑料是药品包装生产中使用最广泛的原材料。塑料因其多功能性、轻质性和成本效益而占据主导地位。聚对苯二甲酸乙二醇酯 (PET) 等材料聚丙烯(PP)都常用。塑料易于成型为任何形状和尺寸,具有保护性能,并且具有成本效益,使其成为包装药品的理想选择。这些材料可保护药物免受物理损坏和污染,并用于瓶子、封口、泡罩包装、广口瓶和罐以及外包装等物品。

纸和纸板因其轻质和低成本的特性而成为制药行业使用的第二大材料。它们主要用于制造纸箱、收缩包装、盒子和纸板的二级和三级包装。

按产品类型

固体和液体药品玻璃瓶的需求激增推动了细分市场的增长

根据产品类型,市场分为瓶子、盖子和密封件、预充式吸入器、预充式注射器、小瓶和安瓿、泡罩包装、袋子和小袋、罐子和罐、墨盒等。

到 2026 年,瓶子细分市场预计将以 24.58% 的份额引领市场,因为它们广泛用于液体和固体口服药物。该领域的增长归因于其轻质、易于成型和低成本的特性。随着玻璃瓶需求的不断增长,一些塑料瓶也成为包装片剂、胶囊、糖浆、滴眼剂和滴鼻剂等固体和液体药品的首选。

预充式注射器领域占据第二大市场份额。这些即用型注射器重量轻、透明且不易破裂。多剂量注射疗法的使用不断增加将在预测期内激增对预充式注射器的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药方式分类

口服给药提供的额外保护推动了口服给药包装领域的增长

根据给药方式,市场分为口服药物输送包装、局部给药包装、注射剂包装、眼部给药包装、肺部给药包装、透皮给药包装、鼻腔给药包装等。

预计到2026年,口服给药包装领域将占据33.43%的主导市场份额。药物制剂主要以片剂、胶囊、粉末、液体和半液体等形式口服使用。口服给药系统剂量设计的灵活性和生产成本效益使其成为理想的选择,进一步推动了口服给药包装的发展。

注射剂包装是市场第二大细分市场,涵盖从注射溶液到植入物的多种制剂。预充式注射器或自动注射笔、小瓶和安瓿等产品用于注射包装。

按包装类型

医药产品需求增加推动初级细分市场增长

根据包装类型,市场分为一级、二级和三级。

初级细分市场是最重要的包装类型,在该市场中以最高的复合年增长率增长。预计初级细分市场将在 2026 年以 81.84% 的份额主导市场。这种包装直接接触药物,因此必须满足所有监管参数并保持药物的质量。该包装中包含的部分产品包括塑料瓶、瓶盖和封口、泡罩包装、预填充吸入器、袋子和药管。

次要部分用于对初级包装产品进行分组。该部分由盒子和纸箱组成。该包装提供了有关药物的详细信息,包括成分、制造商名称、地址、注意事项以及使用和储存说明,有助于区分药物。

药品包装市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

North America Pharmaceutical Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

医疗保健支出的增加推动北美市场的增长

北美市场份额最高,其中美国是最大的贡献者。该地区的增长得益于快速崛起的制药业。对初级包装产品的需求不断增长、医疗保健支出增加以及疾病患病率上升正在推动该地区的市场。预计到2026年美国市场将达到262.3亿美元。

- 根据医疗保险和医疗补助服务中心的数据,到 2023 年,美国医疗保健支出预计将超过 4.5 万亿美元,约占 GDP 的 18%。

欧洲

药品销售的增加促进了欧洲市场的增长

欧洲市场是世界第二大市场,其中德国、英国和意大利处于领先地位。塑料瓶、容器、小瓶、安瓿和预充式注射器促进了该地区的增长。欧洲地区药品销售的增长推动了市场的增长。到2026年,英国市场预计将达到48.6亿美元,而德国市场预计到2026年将达到67.5亿美元。

- 根据欧洲制药工业联合会和协会的数据,2021年,欧洲占世界药品销售额的份额为23.4%。根据 IQVIA 的数据,考虑到前 5 个市场(法国、德国、意大利、西班牙和英国),2016 年至 2021 年期间推出的新药销售额的 16.8% 来自欧洲。

亚太地区

不断增长的并购推动亚太地区市场增长

亚太地区是第三大主导地区,其中中国、日本和印度是主要贡献者。这些国家制药公司不断增加的投资、兼并、收购和扩张预计将为市场提供增长机会。日本市场预计到2026年将达到76.3亿美元,中国市场预计到2026年将达到172.4亿美元,印度市场预计到2026年将达到58.4亿美元。

- 艾伯维 (AbbVie) 收购艾尔建 (Allergan) 和默克 (Merck) 收购 Versum Materials 都是该地区为扩大生产规模和增强药物组合而进行的整合的例子。

拉美

心血管疾病的增加将促进预计几年内的稳定增长

拉丁美洲地区将在预测期内实现稳定增长。政府对制药行业的支持不断增加、医疗保健支出增加以及心血管疾病患病率上升增加了对药品的需求,从而促进了市场增长。

- 据世界卫生组织 (WHO) 称,拉丁美洲约 30% 的死亡归因于心血管疾病。

中东

该地区老年人口激增有助于市场增长

中东地区将在预计期间出现显着增长。对医疗植入物和体外诊断应用的需求不断增长将推动中东和非洲的市场增长。不断增长的老年人口和慢性病刺激了对药品的需求,从而推动了药品消费。

- 根据联合国组织的数据,非洲老年人口的增长速度预计将快于世界其他地区。到2050年,预计非洲老年人(60岁以上)人数将增至约2亿,约占总人口的9%。

竞争格局

主要行业参与者

主要市场参与者将见证新产品发布带来的重大增长机会

全球药品包装市场高度分散且竞争激烈,少数重要参与者通过在包装行业提供创新的包装解决方案占据主导地位。市场参与者不断致力于通过增强和多样化产品供应来扩大跨地区的客户群。市场报告还重点介绍了制造商的并购和扩张。

该行业的主要参与者包括 Amcor Plc、Gerresheimer AG、SCHOTT AG、Westrock、AptarGroup, Inc.、Berry Global, Inc. 等。全球药品包装市场上的许多其他公司都专注于市场趋势并提供先进的包装解决方案。

报告中介绍的一些主要公司

- Amcor Plc(瑞士)

- 格雷斯海默股份公司(德国)

- 肖特公司(德国)

- 韦斯特罗克(我们。)

- AptarGroup, Inc.(美国)

- 贝瑞全球公司(我们。)

- 尼普洛(日本)

- CCL工业公司(加拿大)

- 西制药服务公司(美国)

- SGD 制药(法国)

- Ardagh Group S.A.(卢森堡)

- 国际纸业(美国)

- Comar LLC(美国)

- 维特制药(德国)

- 诺拉托 AB(瑞典)

- Origin Pharma Packaging(英国)

- Huhtamäki Oyj(芬兰)

- Parekhplast India Limited(印度)

- 丽晶普拉斯特列兵。有限公司(印度)

- 格雷厄姆吹塑包装列兵。有限公司(印度)

主要行业发展

- 2024年1月-SGD Pharma 推出了 Clareo 系列的扩展产品,其中包括 10ml 和尺寸为 10ml 和 20m 的即用型小瓶 Strinity 系列。 Clareo 系列模压玻璃瓶的尺寸范围为 10 毫升至 200 毫升。这些小瓶的设计符合美国市场规格,并具有 GPI 20 瓶颈。

- 2022年5月-Bormioli Pharma 是一家制药用玻璃和塑料初级包装制造商,宣布推出 EcoPositive,这是其可持续包装解决方案的标签。它包括再生玻璃和塑料、生物基、可生物降解或可堆肥塑料解决方案,以及先进的聚合物产品。

- 2022年4月-Amcor 是负责任包装解决方案设计和制造的全球领导者,宣布在其药品包装产品组合中引入更具可持续性的 High Shield 层压板。这些低碳、可回收的包装选项满足行业的高性能要求,同时支持制药公司的回收计划。

- 2022年6月-Constantia Flex推出了一种可回收利用的层压板,具有更高的耐化学性。世界第三大软包装制造商推出了首款可回收的基于聚丙烯 (PP) 的单一材料,具有高耐化学性,适用于医药产品。

- 2021年4月-Amcor 推出了新型单一材料、可回收聚乙烯泡罩包装 AmSky 的客户试用,该包装消除了聚氯乙烯的使用,使其可回收。

投资分析和机会

2024年8月,墨西哥发布新的投资公告,以提振包装机械需求。联合利华、雅培、默克等多家制药公司宣布了针对墨西哥市场的重大投资计划,预示着未来包装机械需求的潜在增长。

报告范围

市场研究报告提供了详细的市场分析。药品包装市场概述还重点关注关键方面,例如主要参与者、竞争格局、产品/服务类型、细分市场、波特五力分析和产品的领先细分市场。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场情报和增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.37% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按给药方式分类

|

|

|

按包装类型

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年市场规模将达到 1230.9 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 6.37%。

在预测期内,瓶子细分市场引领市场。

2025年北美市场规模为349.3亿美元。

制药行业需求的增长和发展中国家对仿制药的日益采用是推动市场增长的关键因素。

市场上的一些顶级参与者包括 Amcor Plc、Gerresheimer AG、SCHOTT AG、Westrock、AptarGroup, Inc.、Berry Global, Inc. 等。

预计到2034年全球市场规模将达到2016.9亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。