被动消防市场规模、份额和行业分析,按产品(水泥材料、膨胀涂料、防火覆层等)、最终用途行业(石油和天然气、基础设施和建筑、工业、运输等)以及区域预测,2026-2034年

主要市场见解

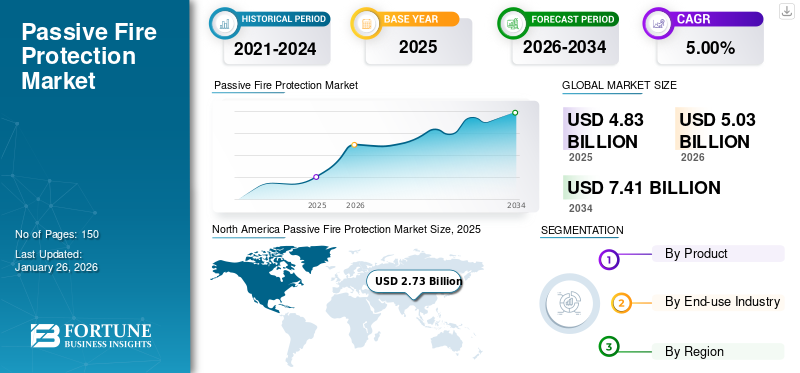

2025年全球被动消防市场规模为48.3亿美元,预计将从2026年的50.3亿美元增长到2034年的74.1亿美元,预测期内(2026-2034年)复合年增长率为5.00%。北美在被动消防市场占据主导地位,2025年市场份额为56.50%。此外,在美国严格的消防安全法规和不断增长的基础设施发展的推动下,美国被动消防市场预计将大幅增长,到2032年预计将达到29.563亿美元。

预计石油和天然气公司在勘探和生产方面的投资增加以及技术发展将在预测期内推动该市场的发展。作为。石油和天然气行业在设备保护和其他海上和陆上应用中需要被动防火涂料。此外,建筑和运输等最终用途行业的需求增加预计将推动市场。

2020 年初,COVID-19 对建筑行业产生了重大影响。大多数建筑项目陷入停滞,没有提供任何额外的更新。然而,世界不同地区对建筑业的影响有所不同。与此同时,美国建筑业出现大规模裁员。南欧的建筑活动下降了 60-70%。

下载免费样品 了解更多关于本报告的信息。

被动消防市场趋势

电动汽车锂离子电池使用量的增加是一个突出趋势

电动汽车 (EV)在世界范围内变得非常受欢迎。这主要是由于空气质量和环境限制,以及客户需求和较便宜的可充电储能设备。此外,重大进步使得许多存储设备,特别是锂离子系列的存储设备,适合车辆使用。随着越来越多的锂离子电池驱动的道路车辆在世界各地投入使用,它们在交通事故中的作用预计将会增加。对于在传统燃料汽车中发生事故或对事故做出反应的个人来说,车载储能系统是一个危险因素。

虽然与传统汽车相关的危险已被明确界定并被社会广泛接受,但锂离子电池驱动的道路车辆将需要更多的时间和教育才能达到这种舒适度。对于电动汽车来说,锂离子电池在长时间损坏或熄灭后有可能重新点燃。这个问题不仅影响消防员,还影响在拖车、车间、废料场或回收中处理损坏电动汽车的人员。全球对锂离子电池驱动的公路汽车的需求持续增长。

- 北美被动消防市场从 2025 年的 27.3 亿美元增长到 2026 年的 28.4 亿美元。

随着越来越多的车辆在世界各地投入使用,预计它们参与交通事故和火灾的人数将会增加。这可能会损坏锂离子电池,给乘员、救援人员和事故现场的任何工作人员带来风险。然而,向新的、多样化的交通和基础设施模式的转变也带来了新的危险。因此,对这些车辆有一个基本的了解至关重要,因为它们在交通事故中的使用预计会增加。根据美国消防协会 (NFPA) 的说法,与传统汽车火灾相比,电动和混合动力汽车火灾需要更多的水且需要更长的时间才能扑灭。

可以对电池组进行额外的加固,以最大程度地减少特定冲击情况下可能的渗透。被动保护和主动保护是解决该问题的两种方法。这些方法分别涉及增加结构的物理强度或使用充气结构来分散碰撞发生期间的负载。利用这些方法,他们能够通过主动防护将渗透量减少 26%,通过被动防护将渗透量减少 58%。美国联邦航空局 (FAA) 在过去 10 年中报告了 121 起事件(包括飞机失事)。对于电动汽车电池盒,3M 提供 Sikagard 防火涂层。 Sikagard 处理可提供最大程度的防火,为汽车行业提供高效、安全电池的解决方案。

被动防火与节能建筑设计的整合是一个日益增长的趋势

全球都重视建设环保和节能的建筑。被动防火解决方案,例如耐火材料和分区系统,可以无缝集成到可持续设计中,而不会影响能源效率。使用具有高隔热性能的耐火材料可以提高建筑物的热性能,减少加热或冷却的需要,从而降低能耗。

许多建筑规范和法规要求遵守消防安全标准和能效要求。将被动防火措施与节能建筑设计相结合,有助于开发商和建筑师更有效地满足这些双重监管要求。将被动防火与节能建筑设计相结合的趋势强调了现代建筑实践中建筑安全和可持续性整体方法的重要性。

下载免费样品 了解更多关于本报告的信息。

被动消防市场增长因素

消防安全基础设施发展需求不断增长以推动增长

在全球范围内,随着人们越来越意识到不良消防安全标准造成的问题,对更好消防安全的需求不断增加。全世界无数人目睹了2020年8月在黎巴嫩首都贝鲁特港口发生的灾难性事件。灾难发生后发现,附近的一场火灾引发了2750吨的爆炸。硝酸铵,这是人类历史上最严重的非核爆炸之一。如果消防安全标准更好的话,这场灾难以及更多类似的灾难本来可以很容易避免。据美国国家消防协会统计,美国每年发生约130万起火灾,每年造成近150亿美元的损失。

如今,许多政府和行业组织都认识到这个问题的严重性。 因此,他们正在采取更严格的消防安全法规,以努力预防和减轻未来此类灾难的损失。例如,英国皇家特许测量师学会 (RICS) 是一个致力于促进和执行土地、房地产、建筑以及基础设施评估、管理和开发领域最高国际标准的专业组织,该组织于 2020 年 10 月推出了修订后的国际消防安全标准通用原则 (IFSS-CP),以满足建筑行业不断变化的需求。 许多欧洲国家已经制定了严格的住宅建筑消防安全法规和标准。

被动防火预计将在所有这些改进的和现有的安全标准和消防安全策略中发挥关键作用。这种保护被集成到建筑物的结构中,以保护人们的生命并减轻因基础设施受损而造成的财务影响。用于建造建筑物的材料提供了这种保护,或者随着住宅和商业部门需求的增加,建筑业在世界许多地区的扩张,可以在以后添加它以提高建筑物的耐火性。此外,预计市场将在预测期内受益并扩大。由于人们购买力和生活水平的提高,对住宅和工业建筑消防安全标准升级的需求不断增长,预计将推动被动消防市场的增长。

对防火数据存储设施的需求不断增加,推动市场增长

近年来,世界各地的信息技术 (IT)、IT 支持的服务 (ITES) 和电信行业得到了大幅扩张,预计在预测期内将进一步增长。由于与传统办公大楼相比,这些行业面临更大程度的火灾风险,因此预计将对消防安全基础设施产生巨大需求。从此类行业发生的火灾中恢复的成本可能是巨大的,不仅会造成人员伤亡,还会对用于存储大量数据和信息的基础设施造成不可逆转的损害。

未来,谷歌、亚马逊和 Facebook 等大公司也可能会大量投资为其数据存储业务创建防火基础设施。例如,谷歌在2024年3月表示,在去年100亿美元的支出基础上,今年将在美国投资70亿美元用于办公空间和数据中心。 IT、ITES 和电信领域的巨额投资不断增加数据存储由于消防安全设施与公司运营的相关性,预计将推动市场的增长。

制约因素

PFP 涂料的应用耗时,限制市场增长

环氧被动防火涂料旨在降低钢材温升速率,从而防止或延缓结构倒塌。石油和天然气行业依赖于需要额外网格加固的环氧 PFP 涂层。加固网必须根据产品认证进行适当放置,以避免在火灾蔓延时出现任何故障危险。对于复杂的网格加固系统,项目延迟很常见。安装需要很长时间并且需要付出很大的努力。网格安装需要遵循某些认证要求,例如测量重叠和系统内部的安装深度。

确保根据系统设计应用网格会带来持续的挑战,特别是在处理复杂结构时。维护和修理既费时、又费钱、又困难。石油和天然气行业面临的挑战是开发一种环氧 PFP,在碳氢化合物池和喷射火灾情况下无需额外的网格加固。网格增加了与不适当的复杂钢筋安装相关的固有危险。一些被动防火涂料比其他涂料类型更难以施工且更耗时。

被动消防市场细分分析

按产品分析

水泥材料领域由于其在建筑行业中的使用不断增加而将主导市场

根据产品,市场分为水泥材料、膨胀涂料、防火覆层等。

预计到 2026 年,水泥材料领域将以 42.15% 的份额占据市场主导地位。在结构施工中,可以将水泥材料放置在钢构件上以保护它们。这种材料是由 水泥或石膏,潮湿时会产生坚韧、耐火的表面。为了保护底层材料,水泥喷射剂被喷涂多层。一旦发生火灾,它会产生一个屏障,减缓热量传播的速度。水泥材料仍然是防火建筑最具成本效益的选择之一。

预计膨胀型涂料在预测期内将快速扩张。环氧膨胀型涂料是现代高风险行业(例如石油天然气和石化设施)中使用最普遍的 PFP 类型。由于石油和天然气行业涉及极易燃液体和气体的勘探、生产、储存和运输等作业,因此膨胀型被动防火材料是保护结构钢免受碳氢化合物火灾产生的高温影响的绝佳选择。

防火覆层包括通常用于保护结构免受火灾的板。它们用于保护系统可见的情况和隐藏的情况。它们为说明者提供了整洁的盒装外观,并且具有干燥交易的额外好处,对其他活动的影响最小。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于钢结构保护中产品的采用,石油和天然气领域占据了主要市场份额

按最终用途行业划分,细分市场包括石油和天然气、基础设施和建筑、工业、交通运输等。

石油和天然气行业采用膨胀型涂料来保护其陆上和海上钢结构建筑免受火灾,这就需要能够抵抗 1,100°C 及更高温度的解决方案。到 2026 年,石油和天然气领域的市场份额将达到 34.39%。它们还用于保护结构钢免受湿气和化学品暴露,以及水池和喷射引起的火灾。在石油和天然气领域,PFP 涂层变得越来越重要。当暴露在高温下时,涂层会膨胀,在工业石油和天然气设施上产生碳炭绝缘层。这使得钢材在火灾期间能够保持其承载能力长达四个小时,从而使居住者有更多时间逃离建筑物。

- 基础设施和建筑领域预计将引领市场,到 2026 年将占全球的 27.7%。

被动防火是消防安全的重要组成部分,是设计安全结构的关键因素。在结构中设计和实施的不同措施的累积影响被称为被动防火。由于消防安全如此重要,大多数国家都颁布了关于消防安全建筑的立法。这确保了在整个结构的施工过程中制定完整的消防策略,保障人们的生命安全并协助量化发生火灾时的损失。

区域见解

北美

North America Passive Fire Protection Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区为全球市场贡献了约27.3亿美元,占56.50%的份额,由于多户住房活动需求的增加和推动以及消费者消防安全意识的提高,预计到2026年将达到28.4亿美元。消费者购买力的不断增强,以及政府和监管机构对提高消防安全标准的日益重视。预计这一因素将在预测期内提振市场需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年,亚太地区占据全球市场的9.70%,收入为4.7亿美元,预计到2026年将达到4.8亿美元。在亚太地区,建筑、工业和仓储等行业(尤其是中国和印度)对该产品的需求不断增长,预计将推动该市场的发展。对商业和住宅建筑等消防安全基础设施的需求不断增长,以及消费者意识的不断提高,预计将刺激市场需求。

欧洲

2025年,欧洲市场规模为10.8亿美元,占全球需求的22.30%,预计2026年将增长至11.3亿美元。在欧洲,随着人们消防安全意识的提高以及英国政府实施更多立法,例如健康与安全执行局(HSE)商业计划,该市场预计将增长。此外,预计工业设施标准化和检查的加强以及对不遵守要求的严厉监管处罚将有助于市场发展。

- 在美国,基础设施和建筑领域预计到 2023 年将占据 29.3% 的市场份额。

中东和非洲

2025年,中东和非洲地区的收入为4亿美元,占全球市场收入的8.20%,预计到2026年将增长至4.1亿美元。由于政府在港口改善方面的支出增加以及交通基础设施方面的投资增加,预计中东和非洲地区将稳步增长。该地区的勘探作业可能会推动对被动防火解决方案的需求。

拉美

2025年,拉丁美洲市场规模为1.6亿美元,占全球市场份额的3.30%,预计2026年将达到1.6亿美元。

主要行业参与者

公司为加强市场份额而采取的战略规划

为了获得竞争优势,制造商越来越多地寻求差异化和开发其产品。制造商正在专注于其他重要的产品方面,例如产品的使用简单性和产品使用寿命的延长。产品组合扩张、分销网络扩张和产品开发是市场参与者常用的策略。例如,3M 通过各种分销渠道销售其商品,包括直接向各种行业的用户、批发商、零售商、分销商和经销商销售。该市场的主要参与者包括 3M、阿克苏诺贝尔、波士胶、西卡股份公司、佐敦和海虹老人。

顶级被动消防公司名单:

- 阿克苏诺贝尔公司(荷兰)

- 波斯蒂克(法国)

- 西卡股份公司(瑞士)

- 佐敦(挪威)

- 3M(美国)

- 汉帛公司(丹麦)

- 宣伟公司(美国)

- PPG Industries, Inc.(美国)

- TäBY BRANDSKYDDSTEKNIK AB(瑞典)

- CPG 欧洲(英格兰)

- 高级绝缘有限公司(英国)

- Polyseam 有限公司(英国)

- 米尔汉股份公司(德国)

- 阿尔特拉德(法国)

- 零火(英国。)

- ROCKWOOL International A/S(丹麦)

主要行业发展

- 2023 年 12 月 –Hempel A/S 推出了膨胀型涂料估算软件 HEET Dynamic。该软件旨在估算钢材上的膨胀涂层,并帮助工程师和估算人员快速轻松地计算体积和厚度。

- 2020 年 10 月 –CharCoat Passive Fire Protection Inc.,一家专业从事电气消防和绝缘涂料公司宣布其 CharCoat CC 电缆涂料再次成功完成测试。

- 2020 年 9 月 –CIN 推出了两种用于钢结构建筑的新型防火产品。 C-THERM S110 和 C-THERM S111 FD 具有较长的耐火期,可保护结构长达 150 分钟。 CIN 新一代系列中的两种新型膨胀型涂料是溶剂型涂料,在加热时会形成导热率极低的泡沫,从而提供卓越的绝缘特性。

报告范围

全球被动消防市场研究报告对市场进行了详细分析,重点关注领先企业和产品等关键方面。此外,它还提供了对市场趋势的见解并突出了重要的行业发展。除了上述因素外,报告还涵盖了近年来影响市场增长率的各种因素。它还包括历史数据和全球、区域和国家层面的收入增长预测,并分析行业最新的市场动态和增长机会。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 5.00% |

|

分割 |

按产品分类

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为48.3亿美元,预计到2034年将达到50.3亿美元。

2025年,北美市场规模为27.3亿美元。

复合年增长率为 5.00%,市场在预测期内(2026-2034 年)将呈现稳定增长。

石油和天然气领域是市场上领先的最终用途行业。

石油和天然气、建筑和运输等最终用途领域不断增长的需求预计将推动市场发展。

3M、阿克苏诺贝尔、波士胶、西卡股份公司、佐敦和海虹老人是全球市场的主要参与者。

北美在被动消防市场占据主导地位,2025年市场份额为56.50%。

石油和天然气公司在勘探和生产方面的投资不断增加以及技术发展预计将推动市场发展。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150