无源光网络 (PON) 市场规模、份额和行业分析,按类型(EPON、GPON 等)、按组件(光线路终端 (OLT)、光网络终端 (ONT) 和光分配网络 (ODN))、按应用(FTTX {FTTH、FTTB 和 FTTP} 和移动回程)和区域预测,2026-2034 年

主要市场见解

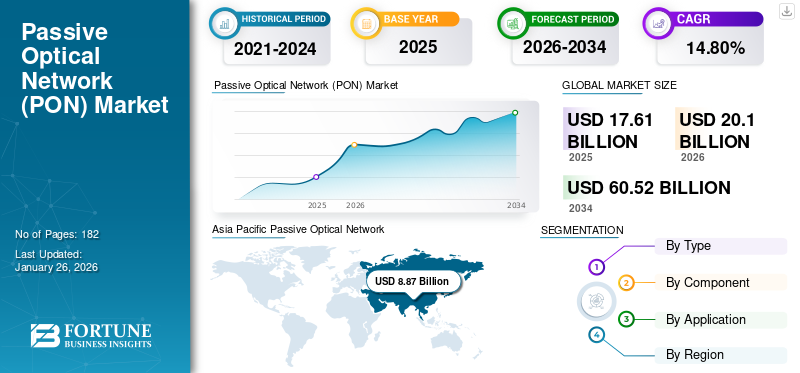

2025年全球无源光网络(PON)市场规模为176.1亿美元,预计将从2026年的201.0亿美元增长到2034年的605.2亿美元,预测期内复合年增长率为14.80%。亚太地区主导无源光网络(PON)市场,到2025年市场份额将达到50.30%。

无源光网络 (PON) 是一种基于光纤的宽带技术,互联网服务提供商和电信公司使用该技术为客户提供延迟较低的高速互联网。该系统包括光网络终端(ONT)、光线路终端(OLT)和光分配网络(ODN)等不同组件。

由于对超高速宽带、5G 回程必需品的需求不断增加、FTTH 部署的扩大以及商业、工业和住宅领域数字化的激增,该市场正在稳步增长。此外,政府的光纤基础设施投资也加速了技术的采用。

市场上的主要参与者包括 ADTRAN, Inc.、Calix, Inc.、Ciena Corporation、CISCO SYSTEMS, INC.、华为投资控股有限公司、Infinera Corporation、Nokia Corporation 等。这些公司正在扩大地域范围并投资研发以保持竞争优势。

下载免费样品 了解更多关于本报告的信息。

无源光网络 [PON] 市场要点

- 2025年市场规模:176.1亿美元

- 2026年市场规模:201亿美元

- 2034 年预测市场规模:605.2 亿美元

- 复合年增长率:2026-2034 年 14.80%

- 到 2025 年,亚太地区将占据无源光网络 (PON) 市场的 50.30% 份额。

- 预计到 2026 年,GPON 细分市场将占据最大的市场份额,达到 39.73%。

- 预计到 2026 年,光网络终端 (ONT) 领域将占据最大的市场份额,达到 43.41%。

亚太地区

在广泛的光纤网络部署的推动下,2025 年市场价值将达到 88.7 亿美元。

北美

在 PON 技术投资增加的支持下,2025 年市场价值将达到 42.3 亿美元。

欧洲

在政府推广节能网络设备举措的推动下,该市场规模将于 2025 年达到 30.9 亿美元。

我们。

在不断扩大的宽带基础设施的推动下,该市场预计到 2026 年将达到 40 亿美元。

日本

在光纤网络持续扩张的支持下,该市场预计到 2026 年将达到 12.6 亿美元。

阅读更多

互惠关税的影响

互惠关税导致关键光学元件成本增加

互惠关税增加了基本光学元件、网络设备和光缆的成本,对 PON 市场产生了重大影响。进口关税的增加导致电信运营商和制造商的生产和采购成本更高,从而导致宽带部署成本高昂。它还阻碍了全球供应链,导致特定组件的获取延迟,并减缓了 5G 和 FTTH 相关 PON 推出项目的速度。随着成本的增加,运营商网络升级速度放缓,导致市场增长放缓。国际供应商还面临着竞争力下降的问题,阻碍了跨境扩张并阻碍了在增强下一代 PON 技术方面的合作。

市场动态

市场驱动因素

下一代无线基础设施(5G 及以上)的激增推动市场发展

5G 和不同新兴下一代无线技术的快速增长是无源光网络 (PON) 市场增长的重要驱动力。这些网络需要低延迟和高容量的光纤回程,以帮助支持巨大的数据流量和密集的小型蜂窝部署。包括 25G-PON 和 XGS-PON 在内的 PON 解决方案提供满足 5G 性能需求所需的带宽和可扩展性。随着运营商加大 5G 技术的使用,对强大光纤基础设施的需求不断增加,从而导致对 PON 技术的投资激增。

- 例如,根据经济合作与发展组织 (OECD) 2022 年 7 月发布的一份报告,高速光纤用户已上升至 14%,目前占固定宽带连接的 30%。

市场限制

替代技术和剩余参与者的存在阻碍了市场增长

由于固定无线接入、DOCSIS 和传统宽带等替代技术的存在,PON 市场往往面临挑战,这些技术为一些运营商提供了更低的成本或高度灵活的部署选项。这减少了某些地区对全面光纤投资的需求。此外,来自成熟电信服务提供商和本地光纤提供商的日益激烈的竞争也限制了新初创企业进入市场。

市场机会

寻求网络安全和安全网络的可信网络解决方案提供了丰厚的增长机会

对可信和安全网络基础设施的需求增加为市场提供了巨大的机遇。随着网络威胁的增加,全球企业和政府都优先考虑具有更高可靠性、安全性和受监控供应商生态系统的网络。 PON 技术支持安全且基于光纤的连接,这使其对电信、国防、医疗保健和智慧城市应用程序。其他关键机会来自开发加密 PON 解决方案、与寻找值得信赖的供应商的组织建立合作伙伴关系以及基于合规性的产品。

无源光网络市场趋势

实施 PON 系统以降低网络复杂性和平滑连接已成为显着的市场趋势

重塑市场的一个突出趋势是越来越多地实施 PON 系统,以缩短网络架构并改善连接性。通过使用单光纤提供多个端点,PON 减少了对有源组件的需求,从而降低了维护需求和操作复杂性。这种简化的基础设施可以实现更快的数据传输、降低能耗并增强可靠性。不同的电信运营商越来越多地采用先进的变体来帮助支持高带宽应用、5G 回程和云服务。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

GPON 在宽带和光纤部署中的广泛采用促进了细分市场的增长

根据类型,市场分为 EPON、GPON 等。

GPON 领域占据最大的无源光网络 (PON) 市场,预计到 2026 年将达到全球市场份额的 39.73%。这一增长归因于 GPON 在宽带和光纤到户部署中的使用不断增加。此外,其成本效益、支持高速服务的能力和可靠性使其成为全球电信运营商的有效选择。

另一个细分市场到 2024 年复合年增长率最高,达到 16.6%,主要包括下一代 GPON。该细分市场的增长归因于对更大带宽容量、更高速度和更高网络效率的需求的增长。这使得先进的 PON 解决方案对于现代宽带和 5G 基础设施至关重要。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

ONT 在最终用户连接中的重要作用推动了细分市场的增长

根据组件,市场分为光线路终端(OLT)、光网络终端(ONT)和光分配网络(ODN)。

其中,光网络终端(ONT)细分市场占据主导地位,2024年收入份额为67.2亿美元。这一增长归因于其在将最终用户连接到光纤网络方面的重要作用。这些组件允许高速数据传输、宽带无缝集成、网络电视服务、语音和高效的服务交付,从而带来细分市场的增长。光网络终端(ONT)领域预计将在组件方面处于领先地位,到2026年将占全球份额的43.41%。

光线路终端 (OLT) 细分市场到 2024 年复合年增长率最高,达到 16.2%。随着中心局升级的增加,光线路终端 (OLT) 呈现出最快的增长。随着运营商扩展其光纤网络,对增强型 OLT 的需求激增。这会改善网络控制、提高带宽和可扩展的 PON 部署,从而推动该细分市场的增长。

按申请

住宅和商业领域的广泛部署推动 FTTX 细分市场的增长

根据应用,市场分为 FTTX 和移动回程。 FTTX部分进一步分为FTTH、FTTB和FTTP。

其中,FTTX 细分市场在 2024 年以 87.1 亿美元的收入份额占据市场主导地位。该细分市场在 2024 年的复合年增长率也最高,达到 16.2%。该细分市场的增长得益于其在商业和住宅宽带网络中的广泛部署。此外,全球对超高速连接的需求不断增长以及正在进行的光纤到户计划也推动了该领域的增长。

无源光网络市场区域展望

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

Asia Pacific Passive Optical Network (PON) Market Size 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美市场在2025年创造42.3亿美元,占全球市场格局的24.00%,预计2026年将达到47.9亿美元。这一增长归因于对包括OLT在内的设备的需求不断增长,以加强上下游的互联网速度。此外,美国最终用户对研发和 PON 设备创新的投资不断增加也促进了市场增长。预计到2026年美国市场将达到40亿美元。

例如,2022 年 12 月,Axion 报道称,美国政府计划在诺基亚等公司的帮助下投资 15 亿美元发展电信基础设施电信公司、Telefonaktiebolaget LM Ericsson 和三星电子有限公司。

欧洲

2025年,欧洲占全球市场的17.50%,估值为30.9亿美元,预计到2026年将达到34.3亿美元。这一地区的增长是由于电价增长和环境问题推动欧盟政府日益关注绿色设备解决方案。此外,为确保无缝数据服务而对 OLT 设备的需求不断增加也支持了区域市场的增长。英国市场预计到2026年将达到7.7亿美元,德国市场预计到2026年将达到9.5亿美元。

- 例如,2022 年 12 月,欧洲 FTTH 委员会最新报告指出,到 2020 年,选择光纤到户 (FTTH) 服务和光纤到楼 (FTTB) 服务的用户数量已从 1.72 亿增加到 1.826 亿。

亚太地区

2025年,亚太地区的市场规模为88.7亿美元,占全球市场份额的50.30%,预计到2026年将达到103.2亿美元。这一主导地位得益于大规模的光纤网络部署和政府对数字基础设施的有效支持。此外,不断扩大的宽带普及率、5G 的推出和城市化进一步推动了市场的增长。日本市场预计到2026年将达到12.6亿美元,中国市场预计到2026年将达到59.2亿美元,印度市场预计到2026年将达到14.5亿美元。

- 例如,2022 年 2 月,总部位于艾哈迈达巴德的 PON 设备和旋转机械零部件制造商 MR Organization Limited (MRO) 收购了总部位于英国的 PON 设备零部件供应商 Standard Air Limited。

南美、中东和非洲

南美、中东和非洲市场正在增长,预计到 2025 年,其市场份额将分别达到 6 亿美元和 8.3 亿美元。这一增长归因于巴西、墨西哥、阿根廷等国家互联网普及率的提高。此外,该地区的主要参与者也在寻找先进的光网络终端以获得重要的市场份额。预计到 2025 年,海湾合作委员会国家的市场份额将达到 1.6 亿美元。2025 年,中东和非洲占据全球市场的 4.70%,估值达到 8.3 亿美元,预计到 2026 年将增长至 9.1 亿美元。

拉美

2025年拉美地区为全球市场贡献了约6亿美元,占比3.40%,预计2026年将达到6.5亿美元。

竞争格局

主要行业参与者

主要参与者专注于收购以维持其市场地位

PON 行业的主要参与者包括 ADTRAN, Inc.、Calix, Inc.、Ciena Corporation、CISCO SYSTEMS, INC.、华为投资控股有限公司、Infinera Corporation、Nokia Corporation 以及其他运营商。这些公司正在通过创新和采用先进技术来扩大其产品组合,以维持全球市场份额。

主要无源光网络公司名单简介

- ADTRAN, Inc.(美国)

- Calix, Inc.(美国)

- Ciena 公司(美国)

- 思科系统公司(美国)

- 华为投资控股有限公司 (中国)

- 英飞朗公司(美国)

- 诺基亚公司(芬兰)

- Telefonaktiebolaget LM Ericsson(瑞典)

- TP-Link 有限公司。 (中国)

- 中兴通讯股份有限公司(中国)

主要行业发展

- 2025 年 4 月,我国首个10G宽带网络在河北省肃南县开通,标志着互联网基础设施取得重大进展。此次发布是华为和中国联通合作推出的,旨在提供高达 9,834 Mbps 的下载速度、1,008 Mbps 的上传速度和低至 3 毫秒的延迟。

- 2025 年 4 月,华为与中国联通在中国河北省肃南县联合推出首个10G宽带网络。这一突破基于全球领先的50G PON(无源光网络)技术。报告称,光纤接入网核心架构的增强实现了性能的巨大飞跃,吞吐量从千兆级提升至10G级,同时将网络延迟降低至毫秒级。

- 2023 年 11 月,著名技术领导者诺基亚通过与 TATA Play Fiber 合作推出印度首个支持 WiFi6 的宽带网络,标志着印度宽带领域取得了重大进步。这一举措满足了对强大宽带连接日益增长的需求,随着数字连接在日常生活中发挥着重要作用,宽带连接对于家庭和企业都变得越来越重要。

- 2023 年 5 月,越南领先运营商越南邮政科技公司(VNPT)宣布部署10G光纤宽带服务。第一阶段部署将为该国8个主要省份的10,000个家庭和企业部署服务。

- 2023 年 2 月,沙特电信公司(STC)和华为技术宣布完成中东首个50G PON试验。这些试验是在华为的实时光网络上进行的。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对无源光网络市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

增长率 |

2026-2034 年复合年增长率为 14.80% |

|

历史时期 |

2019-2023 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、组件、应用和地区 |

|

按类型 |

· EPON · GPON · 其他(下一代PON等) |

|

按组件 |

· 光线路终端(OLT) · 光网络终端(ONT) · 光分配网络 (ODN) |

|

按最终用户 |

· FTTX Ø 光纤到户 o FTTB Ø FTTP · 移动回程 |

|

按地区 |

· 北美(按类型、组件、应用和国家/子区域) o 美国(按申请) o 加拿大(按申请) o 墨西哥(按申请) · 欧洲(按类型、组件、应用和国家/次区域) o 英国(按申请) o 德国(按申请) o 法国(按申请) o 意大利(按申请) o 西班牙(按申请) o 俄罗斯(按申请) o 比荷卢经济联盟(按申请) o 北欧(按申请) o 欧洲其他地区 · 亚太地区(按类型、组件、应用和国家/次区域) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 韩国(按申请) o 东盟(按申请) o 大洋洲(按申请) o 亚太地区其他地区 · 南美洲(按类型、组件、应用和国家/次区域) o 阿根廷(按申请) o 巴西(按申请) o 南美洲其他地区 · 中东和非洲(按类型、组件、应用和国家/次区域) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区 |

常见问题

Fortune Business Insights表示,全球市场规模预计将从2026年的201.0亿美元增长到2034年的605.2亿美元,预测期内复合年增长率为14.80%。

预计该市场在预测期内将以 14.80% 的复合年增长率稳定增长。

下一代无线基础设施(5G 及以上)的激增推动了市场增长。

ADTRAN, Inc.、Calix, Inc.、Ciena Corporation、CISCO SYSTEMS, INC.、华为投资控股有限公司、Infinera Corporation、Nokia Corporation 等是市场上的一些顶级参与者。

亚太地区占据最大的市场份额。

2024 年,亚太地区估值为 76.5 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 182

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。