病人升降吊坠市场规模、份额和行业分析,按产品(天花板升降机、移动电动升降机、坐站式升降机和浴缸/淋浴升降机)、类型(有线升降吊坠和无线升降吊坠)、最终用户(医院和 ASC、长期护理设施、家庭护理设施等)以及区域预测,2026-2034 年

病人移位吊坠市场规模及未来展望

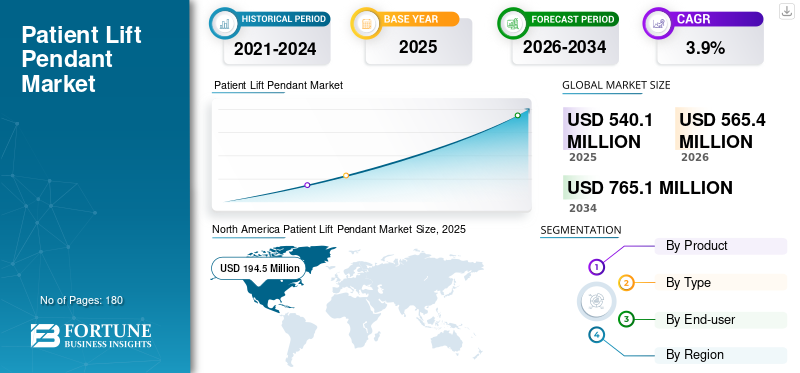

2025 年患者移位机吊塔市场规模为 5.401 亿美元。预计该市场将从 2026 年的 5.654 亿美元增长到 2034 年的 7.651 亿美元,预测期内复合年增长率为 3.9%。北美在病人移位机吊塔市场占据主导地位,2025 年市场份额为 36.01%。

病人升降机吊坠是一种手持式控制器,护理人员可以通过按几下按钮来操作天花板升降机、移动电动升降机、坐站装置或浴缸/淋浴升降机,从而升高、降低和定位患者。实际上,吊坠是更广泛的控制装置的一部分,该控制装置还可以包括控制箱和管理运动、安全限制和电池状态的电子设备。随着护理团队用更少的人员转移更多的患者,需求不断增加,同时对尊严、安全和转移一致性的期望不断上升。

- 全球人口老龄化是一个稳定的推动因素,世界卫生组织预计,到 2030 年,60 岁及以上的人口数量将达到 14 亿,到 2050 年将达到 21 亿,这将增加长期护理的利用率和辅助转移的需求。

此外,在不断增长的投资和精心策划的举措(例如新产品发布、合作和伙伴关系)的推动下,Baxter、Arjo、Savaria 和 Joerns Healthcare 占据了最大的市场份额。

下载免费样品 了解更多关于本报告的信息。

病人移位机吊坠市场趋势

无线设备和模块化电子产品的日益普及正在重塑整个市场

一个突出的市场趋势是从纯有线手动控制转向无线选项和模块化控制架构。无线吊坠有助于减少电缆损坏、简化清洁并提高可操作性,尤其是在高通量病房中。与此同时,制造商正在减少电梯控制装置(例如简单的手机),而更多地使用吊坠、控制箱、软件/诊断和服务工具。这一点至关重要,因为它改变了购买行为。买家越来越多地通过更换吊坠的价格来评估正常运行时间、服务响应和生命周期成本。 Hillrom/Liko 概述指出,天轨式升降机不仅仅是一台电机,还由许多协同工作的组件组成,这强化了控制和电子设备对于性能和安全至关重要的原因。

另一个趋势是产品组合扩展和生命周期管理,公司发布战略和产品方向的更新,优先考虑移动性和护理效率。随着时间的推移,这些趋势支持了比仅吊坠方法更丰富的控制组件市场,电子设备、接收器和可维修模块的组合不断增加。

市场动态

市场驱动因素

对更安全的患者处理的需求导致市场增长

最强大的推动力是医院、长期护理和家庭护理领域从手动举升到工程安全患者处理计划的持续转变。由于组织优先考虑员工安全和患者体验,电梯利用率随着吊坠、电缆、按钮和控制电子设备的磨损而增加。控件也是日常可用性的体现,在实际工作流程中具有清晰的触觉按钮、可靠的响应和简单的清洁事项。因此,原始设备制造商继续强调围绕护理人员和患者设计的集成移位解决方案。

整合还支持对互联护理和安装基础服务的投资。此外,公司还专注于患者移动解决方案,并加强对移动生态系统的长期关注,以产生持续的售后市场需求。随着越来越多的设施标准化协议并对员工进行电梯使用培训,吊坠和控制组件更换已成为常规预算项目而不是例外。

下载免费样品 了解更多关于本报告的信息。

市场限制

定价压力限制市场增长

即使电梯使用量不断增加,买家也常常寻求通过捆绑、标准化和招标采购来管理总成本,尤其是在公共系统中。许多电梯吊坠销售都与电梯系统购买或维护合同捆绑在一起,这可能会挤压控制组件的独立定价。医院和护理网络还可以使供应商合理化,以降低 SKU 复杂性和培训负担,从而限制较小的供应商获得大客户。

在发达市场,很大一部分需求是由更换驱动的,因此采购团队可能会推迟非关键更换、延长使用寿命,或者在预算紧张时转向翻新部件。另一个限制因素是互操作性,其中吊坠和控制盒通常是特定于型号的,并且兼容性限制可能会阻碍升级,例如从有线转向无线,除非该设施也更新其电梯车队。清洁和感染控制措施可能会造成紧张;设施需要耐用、密封的控制装置,但更高规格的设计会增加成本。结果是市场稳步增长,但单位增长并不总是转化为成比例的收入增长,除非供应商能够通过可靠性、可服务性和工作流程优势来捍卫价值。

市场机会

通过更智能、更实用的控制来升级已安装基础,以创造显着的增长机会

巨大的机会在于安装基础:数以百万计的换乘使用旧电梯,其中控制体验功能正常但已经过时。设施越来越需要更容易消毒、更难损坏和更易于维护的控制,因为停机会扰乱护理并迫使采取不安全的解决办法。这为升级吊坠设计创造了空间,包括改进的人体工程学、密封接口、更清晰的反馈和控制箱/电子设备,以增强诊断并减少故障排除时间。产品的市场定位反映了这种对可用性和多功能性的推动。

在 OEM 方面,知名品牌(例如 Hillrom/Baxter 的 Liko 生态系统)下的零件目录和配件的广度,显示了当控制装置被视为可维修、可更换的模块时售后市场潜力的大小。随着护理转向家庭和备用地点,基于简化套件的更换也出现了机会,从而减少了维护合作伙伴的技术障碍并加快了更换周期。

市场挑战

兼容性、维护复杂性和一线使用的现实使市场增长变得复杂

主要挑战之一是兼容性,其中控制箱和吊坠通常特定于电梯型号和代数,当设施在建筑物或护理场所运行混合车队时会产生摩擦。这会增加库存负担,并且当手头没有合适的零件时可能会减慢更换速度。即使有零件可用,安装和验证控制装置也需要生物医学工程时间或经过培训的服务合作伙伴,而这些资源在许多地区都供不应求。现实世界中,吊坠会被跌落、拉扯、反复消毒,并每天被许多人使用,而纸面上看起来很好的设计选择在实践中可能会失败。

最后,采购和临床团队并不总是一致,因为采购可能会优化价格,而一线员工则看重人体工程学、速度和可靠性。这种差距可能会延迟更新控制平台的升级,即使这些升级可以减少停机时间。市场还面临着证明投资回报率的挑战,其中控制组件创新必须展示可衡量的成果,例如更少的事故、更快的传输和更少的停机时间,以获得预算优先权。尽管如此,美国疗养院床位规模和全球老龄化速度加快所表明的庞大且不断增长的护理足迹,即使在采用情况不平衡的情况下,也保持了强劲的潜在需求。

细分分析

按产品分类

移动式电动升降机安装基数庞大,推动细分市场增长

根据产品,市场分为天花板升降机、移动电动升降机、坐站升降机和浴缸/淋浴升降机。

了解我们的报告如何帮助优化您的业务, 与分析师交流

移动电动升降机通常占据很大份额,因为它们是主力选择,可以在房间之间移动,不需要天花板基础设施,并且适合医院、长期护理和家庭护理的许多转移场景。这种灵活性扩大了安装基础,从而通过日常磨损、意外损坏和预防性更换推动了对控制组件的经常性需求。

此外,天花板升降机领域预计在预测期内将以 4.7% 的复合年增长率增长。

按类型

广泛利用有线升降吊坠来推动细分市场的增长

按类型划分,市场分为有线升降挂件和无线升降挂件。

有线吊塔在许多环境中仍然占主导地位,因为它们熟悉、具有成本效益并且与旧电梯车队广泛兼容。拥有混合或老化设备的设施通常会标准化有线替代品,以避免互操作性问题并保持培训简单。有线控制还适合无线设备的电池管理和配对过程被视为额外步骤的环境。此外,预计到 2026 年该领域将占据 67.5% 的份额。

此外,预计无线升降吊坠市场在预测期内将以 5.3% 的复合年增长率增长。

按最终用户

医院和 ASC 先进的医疗基础设施推动细分市场增长

根据最终用户,市场分为医院和 ASC、长期护理机构、家庭护理机构等。

医院和 ASC 往往占据较高份额,因为它们需要管理高患者吞吐量、更高敏锐度的移动需求和严格的工作流程期望。急诊室、重症监护室、手术恢复和成像等部门之间发生转移,导致每天大量使用电梯控制装置,并加快吊坠和电子设备的更换周期。医院还运行正式的安全患者处理计划和设备维护计划,这使得控制组件的更换更加系统化。此外,到 2026 年,该部门预计将持有 41.4% 的份额。

此外,家庭护理设置领域预计在预测期内复合年增长率为 5.4%。

病人移位机吊塔市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Patient Lift Pendant Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区的收入份额最大,为 1.870 亿美元,2025 年达到 1.945 亿美元。庞大的安装基数在很大程度上推动了北美地区的增长。医院、疗养院和家庭护理提供者每天的转运量很高。因此,由于磨损、电缆应力、跌落和预防性维护,吊坠、控制箱和电子设备等控制组件的更换需求稳定。该地区还大力采用安全的患者处理方案、较高的劳动力成本和持续的人员配备压力,这促使设施更多地依赖机械升降机并通过及时的备件保持其运行。

美国病人移位机吊塔市场

到 2026 年,美国市场预计将达到 1.814 亿美元,占全球总收入的 32.1%。

欧洲

欧洲预计未来几年将实现 2.7% 的增长率,位居全球第二,到 2026 年将达到 1.618 亿美元。欧洲的增长以人口老龄化和结构性庞大的长期护理足迹为基础,但其模式更多的是以招标和替代为主导,而不是纯粹的扩张性。公共采购和框架购买创造了周期性的升级浪潮。同样,医院和疗养院维护着需要特定型号控制的老式混合车队,支持兼容吊坠和控制盒的经常性售后市场。许多国家还优先考虑护理人员的安全和标准化,这往往会提高电梯的利用率,进而提高控制装置的更换频率。

英国病人移位机吊塔市场

预计到2026年,英国市场将达到2710万美元,占全球市场收入的4.8%。

德国病人移位机吊塔市场

预计到 2026 年,德国市场将达到约 2890 万美元,约占全球收入的 5.1%。

亚太地区

2026年,亚太市场预计将达到1.393亿美元,位居全球第三。亚太地区通常是增长最快的地区,因为需求来自机队扩张和售后市场更换。发达市场的人口迅速老龄化以及改善获得机构和服务的机会家庭护理新兴市场的服务正在增加每天执行的协助转移数量。许多设施仍在从手动搬运转向结构化升降机计划,因此采用率正在从较低的基础上攀升,特别是对于不需要天花板基础设施的移动和坐站式升降机。

日本病人移位机吊塔市场

预计到 2026 年,日本将产生约 2420 万美元的收入,占全球市场的近 4.3%。

中国病人移位机吊塔市场

预计到2026年,中国市场规模将达到约4150万美元,占全球收入的约7.3%。

印度病人移位机吊塔市场

预计到 2026 年,印度将为市场贡献约 2160 万美元,相当于全球收入的 3.8% 左右。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲市场预计将出现温和增长,其中拉丁美洲预计到 2026 年将达到 3410 万美元左右。拉丁美洲增长的推动因素包括医院和长期护理基础设施的逐步现代化、主要城市中心私人医疗保健能力的扩大以及由于设施面临人员配置限制而稳步转向更安全的转移实践。中东和非洲的增长得益于特定市场医院容量的扩大、医疗保健现代化投资的增加以及对质量和护理人员安全的日益关注,特别是在新建和设备升级更加频繁的高收入海湾国家。

GCC 病人移位机吊塔市场

到2026年,海湾合作委员会预计将在市场上产生约910万美元的收入,占全球收入的近1.6%。

竞争格局

主要行业参与者

强大的产品创新,巩固知名企业的市场地位

竞争格局在顶部适度整合,在长尾高度分散。少数全球患者处理原始设备制造商凭借控制系统兼容性、拥有原始设备制造商批准的备件计划以及通过设施采购框架和服务网络进行销售而占据了显着的份额。与他们并肩作战的是强大的区域电梯专家,他们在当地医疗保健系统的天花板电梯覆盖范围、人体工程学和服务响应能力方面展开竞争。 Baxter、Arjo、Savaria 和 Joerns Healthcare 等主要参与者占据了最大的市场份额。

总体而言,竞争是由安装基础锁定、售后市场可用性和总拥有成本决定的。差异化越来越体现在模块化和可维护性方面,而向无线/连接控制的转变正在提高可靠性、配对/安全,以及生命周期支持。

此外,Guldmann、Etac、Human Care Group 和 Prism Healthcare Group 等其他主要参与者通过持续的技术进步、对改善医疗基础设施不断增长的需求以及改善治疗结果的努力进行竞争。

主要病人移位机吊塔公司名单简介

主要行业发展

- 2025 年 4 月:全球医疗设备技术领导者 Arjo 宣布推出 Maxi Move 5,这是该公司最畅销产品之一的最新一代产品。

- 2025 年 1 月:Arjo,全球领先的医疗器械技术,推出了 Symbliss,一种创新的辅助沐浴系统,为医疗保健行业树立了新标准。 Symbliss 支持减少护理人员受伤、优化护理环境效率并实现以人为本的健康体验的工作流程。

- 2024 年 11 月:Invacare Holdings Corporation 和 MIGA Holdings LLC 宣布 MIGA 收购 Invacare 的北美业务。

- 2024 年 3 月:Etac 推出了 Molift Transfer Pro,它提供舒适、安全的坐式转移,减轻护理人员的压力,并实现早期康复。

- 2022 年 12 月:行业报道重点介绍了 LINAK 的 LIFT50,现在可清洗为 IPX6,这反映了电梯控制解决方案的持续升级,重点关注清洁性/耐用性、手动控制装置和控制电子设备的关键痛点。

- 2021 年 12 月:全球医疗技术领导者 Baxter International Inc. 宣布已完成对 Hillrom 的收购。

- 2021 年 3 月:无障碍行业的全球领导者 Savaria Corporation 很高兴地宣布,已成功完成其建议的现金收购要约,以收购 Handicare Group AB 的所有已发行和流通股。

报告范围

该报告对所有细分市场进行了深入分析,强调了关键驱动因素、趋势、机遇、限制和挑战。它还提供了对技术进步、关键行业发展、公司市场份额分析和领先公司概况的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 3.9% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品、类型、最终用户和地区 |

| 按产品分类 |

|

| 按类型 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 5.401 亿美元,预计到 2034 年将达到 7.651 亿美元。

2025年,北美市场价值为1.945亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 3.9%。

移动式电动升降机细分市场在产品方面处于领先地位。

推动市场的关键因素是对安全患者处理设备的需求不断增长。

Baxter、Arjo、Savaria 和 Joerns Healthcare 是该市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。