2026-2034 年 PET 合成纸市场规模、份额和行业分析,按产品类型(涂层和非涂层)、应用(包装、印刷和出版等)以及区域预测

主要市场见解

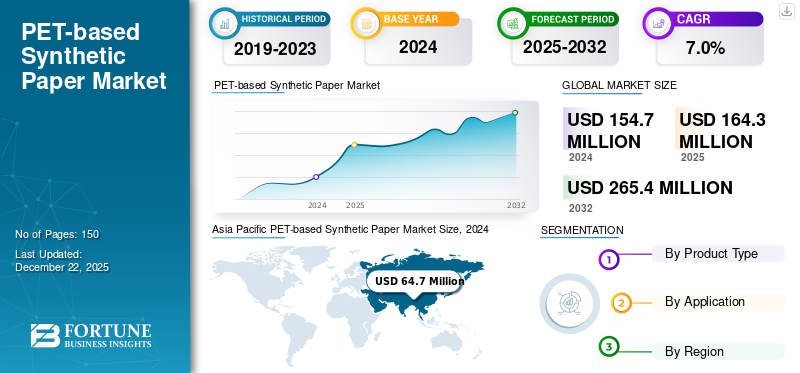

2025 年,全球 PET 合成纸市场规模为 1.643 亿美元,预计将从 2026 年的 1.745 亿美元增长到 2034 年的 3.037 亿美元,预测期内复合年增长率为 7.0%。亚太地区在 PET 合成纸市场占据主导地位,到 2025 年市场份额将达到 42.00%。

全球 PET 合成纸市场在包装、广告和出版业等各种应用的推动下正面临巨大的增长机遇。 PET 合成纸是一种由聚对苯二甲酸乙二醇酯 (PET) 树脂制成的先进基材,旨在提供传统纸张的物理外观和功能,同时提供卓越的性能特征。与传统的纸浆纸不同,PET合成纸抗撕裂、防潮和耐化学品,使其成为高性能应用的耐用替代品。此外,对美观、耐用的包装和促销材料的需求不断增长,正在推动 PET 合成纸市场的增长。

该市场的主要参与者包括东洋纺株式会社、MDV GmbH、Agfa-Gevaert Group、Cosmo Films 和 Mitsubishi Polyester Film GmbH。

下载免费样品 了解更多关于本报告的信息。

PET 合成纸市场趋势

合成纸在高端印刷应用中的使用增加促进市场发展

PET 合成纸市场正呈现出采用高端印刷和出版应用的趋势。与传统纸张不同,合成纸具有卓越的印刷适性、抗撕裂性和使用寿命,适合制作优质标签、地图、菜单和手册。印刷公司越来越认识到合成纸在提供持久且具有视觉吸引力的产品方面的价值,这些产品可以承受粗暴的处理和环境暴露。这一趋势在户外广告和奢侈品牌中尤为明显,因为耐用性和美观性非常重要。

市场动态

市场驱动因素

对可持续和可回收包装解决方案不断增长的需求正在推动市场进步

PET 合成纸行业的主要推动力之一是全球包装向可持续发展的转变。消费者、政府和企业越来越多地拒绝使用不可回收的材料,转而选择环保的替代品。与其他塑料纸不同,PET 合成纸很好地顺应了这一趋势,因为它可以无缝集成到现有的 PET 回收流程中。食品、化妆品等领域的品牌药品正在采用 PET 合成纸制作标签和包装,以符合回收法规,同时增强环境责任。

市场限制

与传统纸张相比,生产成本较高,限制了市场增长

限制 PET 合成纸采用的主要限制之一是其生产成本比传统木基纸更高。合成纸的生产过程涉及使用石油衍生原材料、先进的树脂配方和专门的涂层技术,所有这些都会增加制造成本。此外,需要精密设备来保持一致的质量和表面光洁度,这进一步增加了成本。除非大规模的技术进步降低成本,否则价格差异将继续成为更广泛采用的重大障碍。

市场机会

对可持续包装解决方案不断增长的需求带来新机遇

PET 合成纸行业最有前途的机会之一在于可持续包装的快速增长。随着全球消费者偏好转向环保替代品,食品和饮料等行业化妆品、电商等都在积极寻求可回收且耐用的包装材料。 PET合成纸凭借其抗撕裂、防潮和可回收性,能够很好地满足这些需求。它为传统包装纸提供了更耐用、更环保的替代品,特别是在标签、购物袋和包装解决方案等应用中。

- 英国政府表示,自 2025 年 10 月开始的生产者延伸责任计划将要求生产者为包装废物付费。预计这将带动超过 135 亿美元的回收投资,并鼓励使用可回收材料,例如基于 PET 的合成纸。

市场挑战

新兴经济体有限的回收基础设施对市场增长构成挑战

尽管基于 PET 的合成纸是可回收的,但其有效回收往往受到废物管理基础设施不足的限制,尤其是在发展中经济体。许多地区的回收系统没有完全具备将合成纸与传统塑料一起加工的能力,导致分离和加工方面面临挑战,从而阻碍了基于 PET 的合成纸市场的增长。这限制了大规模循环经济实践的潜力,并限制了回收合规性困难的市场的采用。如果没有强大的收集和加工系统,PET合成纸的环境优势就无法充分发挥,从而限制其全球增长,特别是在亚太地区、拉丁美洲和非洲部分地区。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

涂层细分市场因其增强平滑度的能力而引领市场

根据产品类型,市场分为涂层和非涂层。

涂布细分市场拥有最大的 PET 合成纸市场份额。其涂层可提高平滑度和亮度,确保更清晰的图像再现和鲜艳的色彩,使其成为优质包装、营销材料和高质量标签的理想选择。化妆品、医药等行业奢侈品由于能够支持复杂的图形和品牌要求,因此严重依赖涂层牌号。附加的表面处理还可以防止弄脏、刮擦和环境暴露,从而延长印刷内容的使用寿命。

无涂层 PET 合成纸具有 PET 树脂固有的耐用性和耐受性,无需额外的表面处理,使其成为功能性应用的经济高效的选择。它保留了化学耐受性、防水性和抗撕裂性等基本特性,同时提供适合基本印刷和包装需求的哑光饰面。这种类型的合成纸广泛用于标签、标记、手册和地图,其中寿命和强度比高端图形演示更为重要。

按申请

包装领域因其耐用性和防潮性而占据主导地位

根据应用,市场分为包装、印刷出版等。

由于其卓越的耐用性和跨行业的适应性,包装领域拥有最大的 PET 合成纸市场份额。其抗撕裂性、防水性和承受极端条件的能力使其成为食品、药品和化妆品包装的可靠材料。 PET 合成纸通过支持鲜艳的图形、光泽饰面和细致的印刷来提高品牌知名度。此外,其卫生和耐化学性能确保产品安全,满足严格的行业法规。

印刷和出版是 PET 合成纸的另一个关键应用领域,利用其耐用性和高质量印刷性能的独特组合。与传统的纸浆纸不同,PET 合成纸具有抗撕裂和防风雨的特性,非常适合地图、手册、户外标牌和经常处理的文件。其光滑的表面可实现出色的油墨附着力和清晰的图像再现,这对于出版高端杂志和小册子尤其有价值。

PET基合成纸市场区域展望

按地域划分,市场分为亚太地区、北美、欧洲、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific PET-based Synthetic Paper Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模为6900万美元,占全球需求的42.00%,预计在包装、零售和出版业扩张的推动下,到2026年将增长至7370万美元。中国、日本、印度和韩国等国家主导着需求,快速的城市化和可支配收入的增加推动了包装商品的消费。在中国和印度,蓬勃发展的电子商务和食品配送行业依赖于耐用的包装和标签解决方案,从而促进了合成纸的使用。日本已经建立了成熟的市场,PET合成纸广泛应用于高端出版、电子标签和高端领域。 包装。

北美

2025年北美市场规模达到3130万美元,占市场总收入的19.00%,预计2026年将达到3320万美元。在包装、标签和出版行业强劲需求的推动下,北美是PET合成纸的重要市场。美国在区域消费中处于领先地位,这得益于大量需要高质量包装解决方案的消费品、食品和饮料以及制药公司。加拿大的需求不断增长,特别是在食品包装和物流标签方面,因为电子商务的扩张需要更坚固、更可靠的材料。

欧洲

2025年欧洲为全球市场贡献了约3560万美元,占22.00%的份额,预计2026年将达到3780万美元。由于欧洲高度重视可持续性、回收利用和环保包装,因此欧洲是PET合成纸的创新驱动市场。欧盟对一次性塑料和不可回收包装材料的严格规定加速了可在 PET 流中回收的合成纸的采用。德国、法国和英国等国家是主要消费者,尤其是食品、化妆品和药品包装领域,品牌和遵守安全标准至关重要。

拉美

2025年拉美市场规模为1350万美元,占全球行业的8.00%,预计2026年将达到1420万美元。拉美市场正在稳步扩张,主要受到包装印刷行业扩张的推动。巴西和墨西哥是最大的贡献者,食品和饮料包装和零售标签占消费的大部分。该地区不断壮大的中产阶级人口对消费品、化妆品和药品产生了强劲的需求,所有这些都需要可靠和耐用的产品 包装材料。

中东和非洲

中东和非洲在全球市场中保持着强劲的地位,2025年达到1490万美元,占9.00%的份额,预计2026年将达到1560万美元。在中东和非洲,受包装、广告和工业标签应用需求不断增长的推动,市场正在稳步增长。在中东,阿联酋和沙特阿拉伯等国家是领先的采用者,并受到不断扩大的零售、奢侈品和食品行业的支持。优质包装和品牌在这些经济体中发挥着重要作用,使得合成纸非常适合标签和促销材料。

竞争格局

主要行业参与者

主要公司强调可持续发展以加强其市场影响力

PET合成纸市场竞争激烈,主要参与者专注于产能扩张、可持续发展和并购,以加强其市场地位。主要市场参与者包括东洋纺株式会社、MDV GmbH、Agfa-Gevaert Group、Cosmo Films 和 Mitsubishi Polyester Film GmbH。这些公司基于产品创新、成本效率和区域主导地位进行竞争。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

关键清单PET 合成纸公司简介

- 东洋纺株式会社(日本)

- 布莱尔福林技术有限公司 (德国)

- MDV 有限公司(德国)

- 爱克发吉华集团(比利时)

- 科斯莫电影公司 (印度)

- Aluminium Féron GmbH & Co. KG(德国)

- 三菱聚酯薄膜有限公司(德国)

- Polyplex(印度)

- 希尔有限公司 (德国)

- 瑞莱科(美国)

主要行业发展

- 2021 年 5 月:Cosmo Films 推出了 100% 不透明合成纸,展示了其作为高性能印刷基材的强度和耐用性。新产品扩大了公司的特种薄膜产品组合,加强了其在包装和印刷材料领域的创新。

- 2024 年 2 月:三菱聚酯薄膜有限公司开始在德国威斯巴登建设 HOSTAPHAN PET 薄膜生产线,投资约 1.28 亿美元,于 2025 年第一季度竣工。这条高度自动化的设施(产能 27,000 吨)将采用节能热回收、循环经济收益的 PCR 输入以及机器人卷包装。

报告范围

全球市场分析提供了有关市场规模和所有细分市场预测的信息。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关关键地区、关键行业增长、新产品发布、合作伙伴关系、并购的详细信息以及关键国家/地区的许多制造商的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.0% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 11.643 亿美元,预计到 2034 年将达到 3.037 亿美元。

2025年,市场价值为6900万美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.0%。

涂层细分市场在产品类型方面处于市场领先地位。

包装行业的扩张是推动市场增长的关键因素。

TOYOBO CO., LTD.、MDV GmbH、Agfa-Gevaert Group、Cosmo Films 和 Mitsubishi Polyester Film GmbH 是市场上的一些领先参与者。

亚太地区主导市场。

消费品、食品和饮料对可持续包装的需求不断增长,可能会在未来几年推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150