宠物食品挤出市场规模、份额和行业分析,按产品类型(干粗磨、半湿、零食和零食)、宠物类型(狗、猫、鸟类等)、挤出机配置(单螺杆和双螺杆)、来源(动物和植物)以及区域预测,2026-2034年

主要市场见解

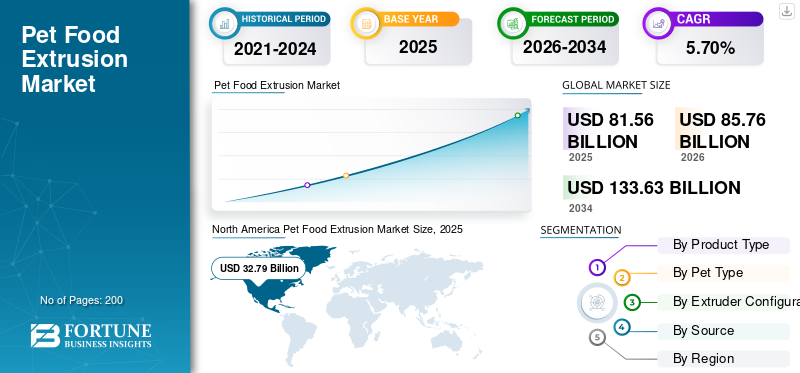

2025年,全球宠物食品挤压市场规模为815.6亿美元。预计该市场将从2026年的857.6亿美元增长到2034年的1336.3亿美元,预测期内复合年增长率为5.70%。北美主导全球宠物食品挤出市场,2025年市场份额为40.2%。

在过去的十年中,食品挤出行业取得了显着的发展,制造商致力于为各种宠物类型提供优质、功能性和定制的营养品。挤出技术可实现精确的配方控制、组织化、营养成分封装和微生物安全,使其成为干宠物食品、半湿形式以及越来越多的零食产品类型的首选加工方法。快速的零售现代化、宠物收养的增加以及透明、可持续供应链的出现进一步推动了市场扩张。

该市场由Clextral、Buhler Group、The Wenger Group、ANDRITZ和Baker Perkins等技术实力雄厚的主要参与者主导。这些公司继续投资双螺杆挤出机系统、节能加工、自动化在线监控以及专为快速增长的亚太和北美市场量身定制的高产能生产解决方案的创新。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

宠物拥有量的增加和对挤压产品的需求不断增长将加速市场增长

全球宠物拥有量和宠物人性化趋势持续上升,增强了对挤压狗粮、猫粮和零食产品类型的需求。挤压技术能够生产耐储存、重量轻、营养丰富的食品,吸引了寻求方便、优质和健康产品的宠物主人。向功能性宠物饮食、富含蛋白质的配方和碳水化合物控制混合物的转变进一步加速了包括北美和亚太地区在内的所有主要地区的市场采用。

- 据美国宠物产品协会统计,到2025年,美国将有6800万家庭拥有宠物狗,4900万家庭拥有宠物猫。

市场限制

高昂的设备成本和熟练劳动力需求限制了市场扩张

先进的双螺杆挤出设备需要大量的资本投资和专业的技术知识。这增加了中小型制造商的运营费用,特别是在南美洲和非洲部分地区的成本敏感地区。此外,蛋白质、谷物和添加剂的原材料价格波动使生产计划变得复杂,抑制了生产宠物食品挤压市场的增长。

- 根据食品加工供应商协会 (FPSA) 2024 年调查,约 56% 的宠物食品制造商表示难以招聘挤压技术人员,理由是缺乏技术培训计划。

市场机会

对定制、优质和功能性挤压饲料的需求不断增长,以释放新的增长机会

对定制、优质和功能性挤压饲料的需求不断增长,正在为全球宠物食品挤压市场创造新的增长途径。随着宠物主人寻求满足特定的健康和保健需求,人们开始转向定制营养,重点关注品种、年龄、生活方式和医疗状况。这符合宠物人性化的趋势和人们对宠物健康管理意识不断增强的趋势。

- 据宠物食品行业预测,2024年,宠物主人越来越多地选择功能性食品益生元和益生菌有助于肠道健康、免疫力和消化,推动这些补充剂和食品的市场增长,2024 年将出现显着增长,例如狗的市场增长 18%,猫的市场增长 9%。

宠物食品挤压市场趋势

转向可持续和替代性蛋白质原材料以塑造行业

随着原料成本的上升和对可持续性的担忧,生产商正在将植物蛋白、昆虫粉、藻类提取物和发酵蛋白整合到挤压宠物食品中。挤压可有效地将这些原材料加工成高质量的粗磨食品,而不会影响适口性。

- 例如,BSF(黑水虻)粉作为可持续蛋白质来源的使用正在增长,其在双螺杆挤出机系统中的成功应用凸显了其商业规模生产的潜力,同时又不影响产品质量或狗和猫的适口性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

干粗粮的价格实惠且保质期长,助长了其主导地位

按产品类型划分,市场分为干粗磨食品、半湿粗磨食品以及零食和零食。

就产品类型而言,干粗粮将在 2025 年占据最大的宠物食品挤出市场份额。该细分市场的增长归因于其价格实惠、保质期长、供应链效率以及零售和在线渠道的高采用率。预计到 2034 年,复合年增长率将达到 5.54%。

预计零食和零食领域将在预测期内显着增长,2026 年复合年增长率为 6.48%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按宠物类型

由于狗作为宠物的拥有率很高,狗在细分市场中占据领先地位

根据宠物类型,市场分为狗、猫、鸟类等。

到 2025 年,狗粮仍然是主导类别,市场份额为 56.52%,这得益于全球狗保有量高、干挤压粗磨饲料的大量消费以及对高蛋白和功能性配方的强劲需求。预计该细分市场在预测期内将以 5.74% 的复合年增长率增长。

由于欧洲和亚太地区猫拥有量的增加、高端化趋势以及对高度易消化的挤压饲料的需求不断增长,猫粮领域预计将以 6.11% 的复合年增长率更快增长。

按挤出机配置

成本优势和操作简单性推动了单螺杆细分市场的市场领先地位

根据挤出机配置,市场分为单螺杆和双螺杆。

到2025年,单螺杆挤出机将占据主要份额,并将以5.51%的适度复合年增长率增长。单螺杆挤出机具有操作简单、资本和维护成本低、能源消耗最少、同时在加工过程中保持成分完整性等优点。这些功能使它们成为标准宠物食品生产的理想选择,在对优质粗磨食品的需求不断增长的情况下,对成本敏感的制造商有吸引力。

预计双螺杆细分市场在预测期内将以 5.97% 的复合年增长率增长。

按来源

适口性强、蛋白质消化率高,推动动物细分市场的增长

根据来源,市场分为动物和植物。

由于适口性强、蛋白质消化率高以及在挤压狗猫粗粮中的广泛使用,动物性原材料将在 2025 年占据最大的市场份额。由于对富含蛋白质饮食的需求不断增长以及肉类配方在优质产品中持续占据主导地位,预计该细分市场从 2026 年到 2034 年将以 5.56% 的复合年增长率增长。

在分析期间,植物部门预计将以 6.13% 的复合年增长率增长。

宠物食品挤压市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

North America Pet Food Extrusion Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美宠物食品挤出市场在高度发达的宠物食品工业、消费者对优质功能性宠物饮食的强烈偏好以及先进双螺杆挤出设备的广泛采用的支持下,到2025年将占据最大份额,达到40.21%。美国在区域生产中处于领先地位,主要制造商投资于自动化、数字质量控制和大型粗磨工厂,旨在实现高产量和高效的原材料利用。

欧洲

在成熟且稳定发展的消费者基础的支持下,欧洲在 2026 年至 2034 年期间的复合年增长率预计将达到 5.53%,该消费者基础优先考虑营养透明度和可持续采购。该地区的增长得益于严格的监管标准、可持续发展驱动的原料采购以及昆虫蛋白、藻类和植物浓缩物等替代蛋白质原材料的快速采用。德国、法国、英国和荷兰的制造商越来越多地部署节能双螺杆系统,以支持具有高鲜肉含量和针对消化、关节健康和免疫力的功能性成分的优质配方。

亚太地区

亚太地区是增长最快的市场,预测期内复合年增长率为 6.84%。由于中国、日本、韩国和东南亚宠物拥有量的增加、城市化和高端化趋势,该市场正在迅速扩张。可支配收入的增加和消费者生活方式的转变导致对优质膨化食品的需求激增,特别是无谷物粗磨食品、功能性食品和利用新型蛋白质的食谱。区域制造商正在通过投资现代化挤出生产线来扩大产能,以满足国内和出口宠物食品挤出市场不断增长的需求,而全球品牌正在扩大亚太地区的制造设施,以减少进口依赖。

南美洲

得益于供应链效率的提高和对商业配方干粗粮的日益青睐,南美洲预计将以 6.42% 的复合年增长率强劲增长。由于巴西和阿根廷宠物数量的增加、动物营养意识的提高以及中价和优质挤压宠物食品的供应不断增加,该市场的地位不断增强。尽管许多制造商仍然依靠单螺杆挤出系统来保持生产成本的竞争力,但该地区受益于不断扩大的零售渗透率和更多获得优质原材料的机会。

中东和非洲

在兽医基础设施扩大、优质品牌渗透以及向均衡、营养强化的挤压饲料转变的推动下,中东和非洲预计将以 4.74% 的复合年增长率增长。该地区是一个不断增长但渗透率较低的市场,城市化、可支配收入的增加和西方化的宠物饲养趋势正在增加对长保质期挤压产品的需求。

竞争格局

主要行业参与者

主要参与者推出新产品以支持市场增长

全球宠物食品挤压市场适度整合,技术创新、产能扩张、产品灵活开发、供应链优化驱动竞争。制造商越来越多地投资于数字化、智能自动化和可持续性,以吸引寻求一致质量和长期生产稳定性的大型宠物食品品牌。

宠物食品挤压市场的主要参与者

|

秩 |

公司名称 |

|

1 |

克莱克斯特拉尔 |

|

2 |

布勒集团 |

|

3 |

温格集团 |

|

4 |

安德里茨股份公司 |

|

5 |

贝克·珀金斯 |

主要宠物食品挤出公司名单分析

- 克莱克斯特拉尔(法国)

- 布勒集团(瑞士)

- 温格集团(美国)

- 安德里茨股份公司(奥地利)

- 贝克·珀金斯(英国。)

- Triott 集团(荷兰)

- 卡尔集团(德国)

- 布拉本德有限公司(德国)

- 科倍隆有限公司(德国)

- ECI Extrusion Concepts Inc.(美国)

主要行业发展

- 2025 年 11 月:Furchild 是一家总部位于迪拜的生宠物食品公司,投资 500 万美元,在迪拜开设了一座占地 15,000 平方英尺的人类级生产设施。厨房使用符合道德来源的人类级原料,为狗和猫生产完整、均衡的生食,不含填充剂、防腐剂或人工添加剂。

- 2025 年 3 月:CPM公布了其宠物食品加工在泰国举行的 VIV Asia 2025 上展示解决方案,展示专为高性能、节能生产而设计的设备。该产品系列包括双螺杆挤出机、先进的干燥机、精密涂层系统和锤磨机,所有这些都是为了宠物食品制造中一致的质量、可扩展性和营养完整性而设计的。

- 2025 年 2 月:Marsapet 推出了 MicroBell,这是首款采用 Calysta FeedKind Pet 蛋白的完整狗粮产品。 MicroBell 干粗粮属于 Marsapet 的 Marsavet 系列,主要针对动物健康。它是纯素食、无谷物、无麸质,主要由红薯、豌豆、土豆和 FeedKind 蛋白质制成,为狗提供所有必需氨基酸。

- 2023 年 9 月:Symrise 在其位于法国埃尔文的地区总部推出了一条干宠物食品试点生产线。该工厂整合了完整的干宠物食品生产链,从原材料制备到挤压、涂层和粗磨干燥,使用模块化设备复制工业场景。

- 2023 年 12 月:Primal Pet Foods 推出了“Kibble in the Raw”作为创新狗粮系列,将原始营养益处与粗磨便利性融为一体。该产品采用冻干原料蛋白、蒸熟高粱、冷榨鱼油和风干有机农产品,小批量加工,无需高温挤压,以保留营养成分和消化率。

报告范围

全球宠物食品挤出行业研究报告深入分析了市场,并重点介绍了全球趋势、增长动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按宠物类型 · 狗 · 猫 · 鸟类 · 其他的 |

|

|

按挤出机配置

|

|

|

按来源 · 动物 · 植物 |

|

|

按地区 · 北美(按产品类型、宠物类型、挤出机配置、来源和国家/地区) • 美国(按产品类型) • 加拿大(按产品类型) • 墨西哥(按产品类型) · 欧洲(按产品类型、宠物类型、挤出机配置、来源和国家/地区) • 德国(按产品类型) • 西班牙(按产品类型) • 意大利(按产品类型) • 法国(按产品类型) • 英国(按产品类型) • 欧洲其他地区(按产品类型) · 亚太地区(按产品类型、宠物类型、挤出机配置、来源和国家/地区) • 中国(按产品类型) • 日本(按产品类型) • 印度(按产品类型) • 澳大利亚(按产品类型) • 亚太地区其他地区(按产品类型) · 南美洲(按产品类型、宠物类型、挤出机配置、来源和国家/地区) • 巴西(按产品类型) • 阿根廷(按产品类型) • 南美洲其他地区(按产品类型) · 中东和非洲(按产品类型、宠物类型、挤出机配置、来源和国家/地区) • 南非(按产品类型) • 阿联酋(按产品类型) • MEA 的其余部分(按产品类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 815.6 亿美元,预计到 2034 年将达到 1336.3 亿美元。

以 5.70% 的复合年增长率,全球市场在预测期内将呈现稳定增长。

从产品类型来看,干粗磨细分市场处于市场领先地位。

2025 年,北美占据最大的市场份额。

宠物拥有量的增加和对挤压产品的需求不断增长推动了市场的增长。

Clextral、布勒集团、温格集团、安德里茨和贝克珀金斯是市场上的领先公司。

向可持续和替代蛋白质原材料的转变正在塑造该行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。