2026-2034 年石油焦市场规模、份额和行业分析,按类型(燃料级焦炭和煅烧焦)、按应用(铝、水泥、电力、钢铁、存储等)以及区域预测

主要市场见解

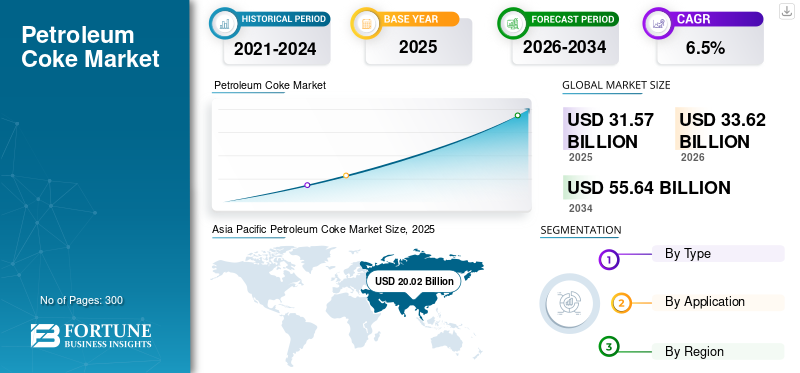

2025年全球石油焦市场规模为315.7亿美元,预计将从2026年的336.2亿美元扩大到2034年的556.4亿美元,预测期内复合年增长率为6.50%。亚太地区主导石油焦市场,2025年市场份额为63.41%。

石油焦又称石油焦,是从石油精炼中提取的富含碳的固体材料。它是在原油经过蒸煮过程时产生的,高温将重质碳氢化合物分解成较轻的产品,留下固体碳残留物。这种材料在燃料、阳极和钢铁生产中的日益采用预计将推动市场增长。此外,该产品的高采用率归因于其优异的特性,例如高热含量和精炼过程中去除杂质的能力。此外,建筑业和电力业的快速增长以及对能源的需求不断增加铝汽车和航空航天行业的需求将刺激预测期内市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球石油焦市场概况

市场规模

- 2025年价值:315.7亿美元

- 2026年价值:336.2亿美元

- 2034年预测值:556.4亿美元,2026-2034年复合年增长率为6.5%

市场份额

- 区域领导者:在工业增长、能源需求上升以及中国和其他新兴经济体强劲的钢铁和铝产量的推动下,亚太地区到 2025 年将占据 63.41% 的市场份额。

- 增长最快的地区:在炼油产能扩大、基础设施发展以及电力和建筑行业需求增加的推动下,亚太地区继续保持领先地位。

- 应用负责人:由于水泥和能源生产的高需求,特别是在寻求低成本能源的发展中国家,燃料级焦炭将在 2022 年占据主导地位。

行业动态

- 钢铁工业扩张:在电弧炉 (EAF) 技术以及建筑、汽车和航空航天领域的需求的支持下,石油焦在炼钢中的使用不断增加。

- 水泥和建筑业的增长:城市化和基础设施投资增加了水泥产量,增加了窑炉中石油焦作为碳源和热源的使用。

- 大流行后恢复:世界各国政府正在刺激工业活动和基础设施投资,重振 COVID-19 后石油焦的需求。

驱动因素

- 建筑业快速增长:城市扩张和基础设施发展正在推动水泥需求,进而增加石油焦的使用量。

- 高热量和高碳含量:石油焦因其高能量输出和在冶炼过程中有效减少氧化铁而受到青睐。

- 不断增长的铝产量:汽车和航空航天领域对轻质高强度铝的需求不断增加,煅烧石油焦的使用不断增加。

- 成本效益和可用性:石油焦是传统化石燃料的低成本替代品,可广泛从炼油副产品中获得。

石油焦市场趋势

不断发展的钢铁行业将影响市场增长

影响产品需求的主要因素是炼钢技术的不断进步、可靠工艺的转变,例如电弧炉 (EAF)、支持性环境法规的不断出台,以及不断变化的全球贸易动态。此外,由于其优越的特性,尤其是耐腐蚀性,建筑、电气电子、汽车和航空航天等主导行业的钢材消费量正在快速增长。因此,石油焦在炼钢中的使用正在增加。市场的增长主要归功于产品的成本效益、高碳和能源含量以及质量的提高。这些特性有助于钢铁创造整体能量平衡,从而寻求高效和高能量的投入,在冶炼过程中将氧化铁还原为铁,并有助于节省成本。因此,不断增长的钢铁行业将增加该产品的采用。

下载免费样品 了解更多关于本报告的信息。

石油焦市场增长因素

不断发展的建筑业将推动水泥应用中的产品采用

建筑业正在快速增长,并且在未来几年可能会更加高效地增长。促进该行业扩张的主要因素包括人口增长和城市化、房地产行业的快速增长、基础设施发展和技术进步。这些因素正在增加采用水泥用于建筑物的建设,从而促进水泥制造中对石油焦的需求。该产品在熟料制造过程中用作水泥窑生产的燃料和碳源。此外,成本效益、易于获取和可用性以及高能量含量将大大推动石油焦在建筑行业的采用。因此,建筑行业的快速增长将推动该产品在预测时间内的采用。

制约因素

产品造成的环境影响阻碍市场增长

石油焦的燃烧会释放温室气体以及高含量的硫和重金属。高硫含量进一步导致二氧化硫排放,影响空气质量并可能导致健康问题。它还会抑制植物生长,破坏水道和敏感的生态系统,并危害树木和植物。此外,严格的政府法规、不当的废物管理以及日益严重的健康问题进一步对石油焦市场的增长构成威胁。

石油焦市场细分分析

按类型分析

由于能源和水泥应用的需求不断增长,燃料级焦炭的需求量增加

根据类型,市场分为燃料级和煅烧焦。

到2022年,燃料级焦炭细分市场将占据最高的石油焦市场份额。全球能源需求不断增长,特别是在新兴经济体,可能会推动发电和制造等多个行业采用燃料级焦炭作为能源。此外,由于建筑业的快速扩张,对水泥的需求不断增长,可以促进水泥窑中燃料级焦炭作为热源和碳源的使用。

快速增长的铝工业、钢铁行业不断增长的产品需求以及技术进步将推动预测期内煅烧行业的增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于各行业的高需求,该产品将广泛用于铝生产

根据应用,市场分为铝、水泥、电力、钢铁、存储等。

预计铝行业在预测时间内将创下最高复合年增长率。由于铝的轻质性和高强度,汽车和航空航天等行业对铝的需求不断增长,从而增加了铝生产中石油焦的消耗量。

由于基础设施的不断发展和快速的城市化进程,水泥行业也将呈现出良好的增长势头。这些因素预计将增加建筑物建造的需求,从而推动该产品的采用。为促进发电厂或工业加热应用而对低品位焦炭的需求不断增长,将促进电力领域的市场增长。

预计钢铁行业在回顾期内将以复合年增长率大幅增长。各行业越来越多地采用轻质、可靠且具有成本效益的产品,推动了对钢铁的需求。汽车、建筑、电子、消费品和航空航天等多个行业对这种材料的需求正在快速增长,从而增加了石油焦的使用。预计到2022年,钢铁行业将占据5.1%的份额。

区域石油焦市场分析

从区域来看,我们对亚太地区、欧洲、北美、南美以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Petroleum Coke Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在2025年占据市场主导地位,估值为200.2亿美元。该区域市场的增长主要与炼油公司的增加、工业化的不断发展以及中国经济的持续增长有关,导致对包括石油焦在内的能源和原材料的高需求。此外,由于大规模建设和基础设施发展,该地区钢铁产量不断增长,进一步增加了该产品在炼钢过程中作为碳源的使用量。

- 亚太地区从 2025 年的 200.2 亿美元增长到 2026 年的 213.2 亿美元。

- 在中国,钢铁行业预计到 2022 年将占据 4.7% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

由于水泥行业的强劲扩张,预计欧洲石油焦市场将出现显着增长。由于人口增长,德国、意大利和法国对住宅空间的需求不断增长,导致该产品在该地区的采用率激增。

北美

北美不断增长的电力需求和对具有成本效益的能源的高度关注推动了该地区发电厂的产品使用。美国是该地区市场增长的主要贡献者。该市场的扩大主要归功于快速的城市化和基础设施发展。

拉美

由于炼钢过程中对石油焦的需求不断增加,拉丁美洲预计将录得可持续增长率。不断引进先进的钢铁技术以使其更可靠、更强大,以及不断增加的研发活动将支持该地区市场的增长。

中东和非洲

石油焦作为炼油过程中的副产品的使用不断增加,推动了其在中东和非洲的采用。不断增长的石油和天然气行业、不断增长的工业扩张以及不断增加的发电需求将推动该地区市场的增长。

石油焦市场重点企业名单

主要市场参与者通过运营生产工厂来巩固自己的地位

市场上的主要生产商包括石油焦工业公司 (PCIC)、Phillips 66 Company、Aminco Resources LLC 和 Suncor Energy Inc。这些公司专注于产能提高、产品创新、收购和合作。例如,PCIC是领先的单窑焦炭分解炉,年产35万吨焦炭煅烧石油焦容量。该公司的工厂建在舒艾巴港内,用于出口目的和促进物流优势。

主要公司简介:

- Oxbow 公司(美国)

- 森科能源公司。 (加拿大)

- 菲利普斯 66 公司(美国)

- 阿明科资源有限责任公司。 (我们。)

- 日本可口可乐工程公司。株式会社(日本)

- 石油焦工业公司(科威特)

- Renelux Cyprus Ltd.(希腊)

- 印度石墨有限公司(印度)

- 英国石油公司(英国。)

- 印度石油有限公司(印度)

- 雪佛龙公司(美国)

- 马拉松石油公司(美国)

主要行业发展:

- 2023 年 7 月 -委内瑞拉国家石油公司 PDVSA 与土耳其公司 Latif Petrol 和圣文森特和格林纳丁斯公司 Reussi Trading 签署了两份新合同,出口最多 160 万吨石油焦。

报告范围

定制请求 获取广泛的市场洞察。

该报告提供了详细的市场分析,并重点关注领先公司、类型和应用等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

年均复合增长率(2023-2030) |

2026-2034 年复合年增长率为 6.5% |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场规模为 315.7 亿美元,预计到 2034 年将达到 556.4 亿美元。

2025年,亚太地区市场价值为200.2亿美元。

复合年增长率为 6.5%,预计 2026-2034 年市场将呈现稳定增长。

燃料级焦炭是该市场的主导部分。

建筑和汽车行业的增长将推动市场增长。

石油焦工业公司、Phillips 66 公司、Aminco Resources LLC 和 Suncor Energy Inc. 是全球市场上的几家领先企业。

2025 年,亚太地区将主导市场。

快速的基础设施发展和不断增长的建筑业预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 300

相关报道