石油吸附垫市场规模、份额和行业分析,按材料类型(聚丙烯 (PP)、天然纤维和合成共混物)、按结构(单层、多层(层压)和穿孔)、最终用户(石油和天然气、船舶和航运、制造和重工业、化学和石化等)以及区域预测,2026-2034 年

石油吸附垫市场规模和未来展望

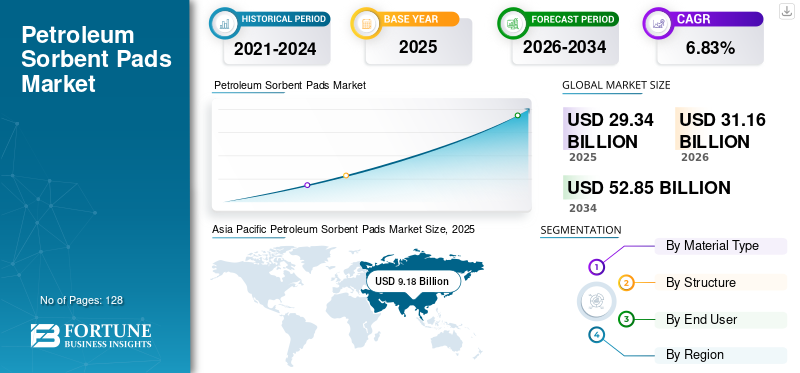

2025年,全球石油吸附垫市场规模为293.4亿美元。预计该市场将从2026年的311.6亿美元增长到2034年的528.5亿美元,预测期内复合年增长率为6.83%。亚太地区在石油吸附垫市场占据主导地位,2025 年市场份额为 31.28%。

全球石油吞吐量的上升是推动市场份额的主要因素。 2023 年,石油供应量达到约 1.019 亿桶/日,在储存、转运和运输点持续存在泄漏风险。对海运物流的高度依赖进一步加速了需求:76% 的石油量(约 7750 万桶/天)通过海上航线运输,而到 2022 年,油轮占全球航运载重量的 29%,因此需要在港口和码头定期提供溢油应对材料。陆上扩张增加了动力,2023 年 12 月美国原油产量超过 1,330 万桶/日,增加了油井、管道和油库的溢油控制库存。监管执行也推动了经常性消费;美国 EPA 更新的 SPCC 要求 (2026) 要求储存超过 1,320 加仑石油的设施做好防泄漏准备。

- 例如,在 2024 年全年评估中,石油吸附剂垫表现出很强的工业依赖性:约 74% 的工业设施处理燃料或润滑剂在强制性溢出套件中维护吸附垫,反映其日常使用是为了合规性和操作安全,而不仅仅是紧急情况。此外,超过 61% 的需求来自日常维护活动,这强调了除了意外泄漏响应之外的持续消耗。这些垫可以吸收碳氢化合物,同时防水,根据垫的设计,许多产品的吸油量达到其自身重量的 12-25 倍。

石油吸附剂垫行业的一些领先公司包括 3M、Sorbent Products Company (SPC)、New Pig Corporation 等。 3M 是石油吸附垫的著名供应商,利用其在先进非织造材料和工业安全解决方案方面的专业知识。该公司提供纯油吸附垫,旨在吸收碳氢化合物并防水,使其适用于海洋、工业和陆上石油处理环境。 3M 的吸附垫在其强大的全球分销网络的支持下,广泛用于炼油厂、制造厂、仓库和运输设施的日常维护、泄漏管理和溢出准备。 Oil-Dri Corporation 专注于矿物基吸收剂产品,为工业和消费市场的泄漏控制、过滤和净化提供有效的解决方案。

下载免费样品 了解更多关于本报告的信息。

石油吸附垫市场趋势

对可持续性和产品性能的日益关注是主要市场趋势

最近的行业发展表明人们更加关注可持续性和产品性能增强。制造商越来越多地创新由先进聚合物和可生物降解材料制成的环保高效垫,以减少对环境的影响并满足日益严格的地区法规。在北美和欧洲,轻质、高容量的合成吸附剂因其易于部署和提高吸收性而受到关注。与此同时,亚太地区的快速工业化正在推动物流和制造行业更广泛的采用。新产品设计强调耐用性、增强吸收性和易于操作,以更好地服务于日常维护和预防性应用。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

扩大碳氢化合物处理和更严格的泄漏响应准备以推动市场增长

最近对石油吸附剂垫的需求是由于碳氢化合物处理的扩大和整个地区泄漏响应准备工作的加强而推动的石油和天然气随着基础设施和运输活动的增加,海洋和工业部门增加了基线泄漏风险。炼油厂、管道和化工厂中频繁发生的小泄漏和维护要求需要可靠的吸收剂。 EPA SPCC 和全球同等机构等环境和安全执法的加强,迫使设施储备和部署防护垫,以避免罚款和声誉受损,同时实现 ESG 目标。

此外,汽车、制造和物流等行业的多元化增加了运营泄漏风险,并要求使用现场遏制工具。提高吸收能力和降低处置影响的材料创新进一步鼓励在常规安全协议中采用,而不仅仅是紧急使用。

市场限制

使用后处置挑战阻碍市场增长

尽管利用率不断上升,石油吸附剂垫仍面临显着的限制,可能会限制采用并增加生命周期成本。一个重要的限制因素是使用后处置的挑战:一旦饱和,垫就会变成危险废物,需要进行受控处理、焚烧或专门处理,以防止二次环境污染,这会增加运营成本和复杂性,特别是在环境敏感地区。技术限制也持续存在,因为特定的垫片对于非常重的原油或混合污染物的效果较差,促使用户补充替代的清理工具,这会稀释对垫片的投资。这些因素共同限制了严格环境法规推动的更广泛、更具成本效益的部署。

市场机会

先进的产品创新和性能差异化呈现绝佳的市场机会

石油吸附垫行业的新兴机遇在于先进的产品创新和性能差异化,因为制造商专注于开发具有更高吸收性、增强耐用性和定制用例(例如海洋级或重工业垫)的垫,以满足不断变化的操作需求和更严格的环境标准。

此外,汽车维修、建筑工地和可再生能源装置等新应用领域的扩张,创造了传统石油和天然气以及海洋泄漏应对之外的需求。此外,在不断扩大的工业和碳氢化合物处理基础设施的推动下,南美洲、亚太地区和非洲的新兴区域增长为在日常遏制和环境保护工作中部署石油吸附剂垫提供了新的市场。

市场挑战

运营和环境因素对市场增长提出了重大挑战

尽管石油吸附剂垫广泛用于泄漏控制,但它们面临着重大的操作和环境挑战,阻碍了更广泛的效率和可持续性。一个核心问题是聚丙烯等合成垫材料的环境和处置负担;一旦油饱和,这些垫就会变成危险废物,需要昂贵的、受监管的处置方法,例如焚烧或专门处理,特别是在废物法严格的地区,从而增加了最终用户的费用和物流复杂性。

细分分析

按材料类型

聚丙烯 (PP) 因其高吸油性、疏水性和成本效益而占据市场主导地位

根据材料类型,市场分为聚丙烯(PP)、天然纤维和合成混纺。

2025年,聚丙烯(PP)占据了市场份额。聚丙烯 (PP) 的材料特性与泄漏控制操作需求密切相关。 PP 本身具有疏水性和亲油性,使其能够选择性地吸收碳氢化合物,同时防水,这对于海洋、近海和暴露在雨水中的工业环境至关重要。该聚合物的非织造结构具有较高的毛细管作用和保留能力,支持快速吸收轻质到中质石油产品而不会滴落。 PP 还具有很强的耐化学性和热稳定性(熔点 160–170 °C),在暴露于燃料、润滑剂和溶剂时保持完整性。

合成混纺细分市场增长最快,预计在预测期内复合年增长率为 8.00%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按结构分类

多层(层压)由于具有更高的吸收性、强度和受控的液体保留而占据市场主导地位

根据结构,市场分为单层、多层(层压)和穿孔。

2025 年,多层(层压)细分市场将主导全球市场。多层(层压)石油吸附垫占主导地位,因为它们在要求严格的溢出控制和维护条件下具有卓越的性能。分层结构通常将高蓬松度熔喷聚丙烯与纺粘外层相结合,可显着提高吸收能力,同时在饱和期间保持结构强度。这种设计使得垫即使在满载时也能保留油而不会撕裂、滴落或变形,这在高流量的工业场所和海洋环境中至关重要。

未来几年,穿孔细分市场预计将以 7.98% 的复合年增长率增长。

按最终用户

由于泄漏频率高和设备密度高,制造业和重工业主导市场

根据最终用户,市场分为石油和天然气、海洋和航运、制造和重工业、化学和石化等。

2025年,制造业和重工业领域占据最大的市场份额。由于油、润滑剂、液压油,以及生产线和机械的燃料。这些设施运行密集的设备布局、压机、压缩机、齿轮箱和输送系统,经常产生轻微泄漏、滴落和溢出,而不是孤立的大泄漏,从而推动吸附剂消耗稳定。

石油和天然气领域预计在预测期内复合年增长率为 7.12%。

石油吸附垫市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Petroleum Sorbent Pads Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区价值达91.8亿美元,成为市场上最大的地区。到 2025 年,该地区印度和中国的价值分别为 18.5 亿美元和 32.6 亿美元。

由于工业扩张和石油处理活动的增加,亚太地区正在迅速扩大石油吸附垫的使用。仅 2023 年,该地区就部署了超过 1600 万个吸附垫,其中中国和印度在炼油厂、工业园区和化工走廊中使用了超过 1250 万个吸附垫。日本在自动化仓库和海港增加了约 120 万个防护罩,而韩国和越南则消耗了 63 万个防护罩用于海上隔离。

日本石油吸附剂垫市场

2025年日本市场价值为10.2亿美元,约占全球石油吸附垫收入的3.47%。日本的石油吸附剂垫需求得到严格的工业安全规范和海洋溢油准备的支持,每年(2023-2024 年)在港口、炼油厂和高自动化制造设施中部署超过 100 万台。

中国石油吸油垫市场

中国市场预计将在全球发挥重要作用,到 2025 年收入将达到 32.6 亿美元,约占全球石油吸附垫市场的 11.11%。

印度石油吸附剂垫市场

2025年印度市场价值18.5亿美元,约占全球收入的6.31%。

北美

北美在 2025 年占据第二高份额,为 91.2 亿美元,预计到 2026 年也将占据重要份额,为 95.3 亿美元。

北美在石油吸附剂垫需求中占据主导地位,这主要是由于其发达的石油和天然气基础设施、广泛的工业基础和严格的监管环境。 2024 年,北美在全球吸着垫消费量中占据最大的地区份额,使用量超过 2200 万台,其中仅美国就超过 1870 万台,这主要得益于德克萨斯州、路易斯安那州和北达科他州等州的重工业和能源活动。这些垫广泛用于满足 EPA 和 OSHA 泄漏响应和工作场所安全要求,包括泄漏预防、控制和对策 (SPCC) 义务,该义务要求对石油处理设施采取主动遏制措施。

美国石油吸附剂垫市场

鉴于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场价值约为81.3亿美元,约占全球市场的27.72%。

欧洲

预计欧洲未来几年的增长率将达到 6.02%,是所有地区中最高的,到 2025 年价值将达到 72.9 亿美元。强劲的工业活动以及针对化学品和石油泄漏的严格环境法规推动了欧洲石油吸着剂垫的消费,尤其是在德国、法国、英国和意大利,这些国家的重工业和汽车行业推动了其使用量。设施中越来越多地储存纯石油和危险品吸收剂,以满足欧盟泄漏遏制指令和工作场所安全标准,而随着公司在做好泄漏准备的同时追求生态合规性,生物基和轻质吸收剂在 2023-24 年的使用量显着增加。

德国石油吸附剂垫市场

2025 年德国市场价值为 18.7 亿美元,预计 2026 年约为 19.8 亿美元,约占全球石油吸附垫收入的 6.37%。

拉美

预计拉丁美洲这一市场空间在预测期内将出现温和增长。到 2025 年,拉丁美洲市场价值将达到 12.6 亿美元。在拉丁美洲,随着石油勘探和工业活动的扩大,石油吸着剂垫的使用量也在不断增长,特别是在巴西、墨西哥和阿根廷,这些国家的陆上和海上碳氢化合物作业正在增加日常泄漏控制需求。该地区约占全球泄漏事故的 8%吸水垫2023 年的消费量,反映出工业运营商对快速、高效的溢油应对需求的认识不断提高。

巴西石油吸附垫市场

2025 年巴西市场价值为 5.8 亿美元,约占市场份额的 1.99%。

中东和非洲

预计在预测期内,中东和非洲该市场空间将出现显着增长。 2025年中东和非洲市场价值为24.9亿美元。

中东和非洲的石油吸油垫需求受到广泛的石油生产和出口基础设施的推动,到 2024 年,该地区约占全球吸油垫消费量的 12%。沙特阿拉伯石油吸油垫是高吸收性解决方案,旨在快速吸收工业、海洋和能源应用中的石油和燃料泄漏。

海湾合作委员会石油吸附剂垫市场

2025 年,海湾合作委员会市场价值为 12.7 亿美元,约占全球市场的 4.32%。

竞争格局

主要行业参与者

供应商正在通过合作伙伴关系、业务扩张和技术进步积极扩大市场份额

全球石油吸附垫市场高度整合,知名厂商包括 3M、Sorbent Products Company (SPC)、New Pig Corporation、Oil-Dri Corporation 等。在石油吸附剂垫市场运营的公司正在采取有针对性的增长战略,重点是加强其产品组合、技术能力、扩大制造业务和其他领域。

- 例如,2024 年全年,全球记录了 9,200 多起石油泄漏事件,其中许多发生在海上平台和工业储存场所,这凸显了对石油吸附剂垫等快速遏制工具的迫切需求。泄漏频率的增加加强了它们在应急响应和日常维护中的应用,特别是在石油处理区。

全球市场的其他主要参与者包括 Chemtex、Darcy Spillcare Manufacture Ltd.、Fentex Ltd.、Meltblown Technologies Inc.、ENPAC LLC 等。预计这些公司将在预测期内优先考虑新产品的发布和合作,以增加其全球市场份额。

主要石油吸附垫公司名单简介:

- 3M(我们。)

- 吸附剂产品公司 (SPC)(美国)

- 新猪公司(美国)

- Oil-Dri 公司(美国)

- 布雷迪公司(我们。)

- Chemtex(印度)

- Darcy Spillcare Manufacture Ltd.(英国)

- Fentex 有限公司(英国)

- 熔喷技术公司(美国)

- ENPAC LLC(美国)

主要行业发展

- 2025 年 12 月:泄漏遏制培训指南强调了纯油石油吸附剂垫在容易发生碳氢化合物泄漏的设施的安全套件中的关键作用。该指南强调,防油专用垫在防水和吸收石油方面优于通用产品,特别是在海洋和多雨环境中。敦促工业安全经理在季节性天气事件发生之前审查垫库存。

- 2025 年 11 月:随着全球石油和天然气活动的扩大,石油吸附剂垫的工业应用不断增加,推动设施增强泄漏应对能力。海洋、运输和重型制造行业的运营商报告称,越来越多地集成高容量垫来管理日常泄漏和意外滴落,反映出对环境保护和工作场所安全合规性的日益重视。随着基础设施使用的加强,这种趋势仍在继续。

- 2025 年 2 月:安全论坛强调便携式石油吸附剂垫是快速清理中小型石油的一线工具烃炼油厂和分销终端发生泄漏。用户报告说,快速部署显着减少了泄漏蔓延并最大限度地减少了停机时间,特别是当垫子预先放置在高风险设备附近时。这种运营洞察力促进了常规防护垫库存和标准个人防护装备的储备。

- 2024 年 6 月:在局部油轮泄漏后,沿海清理人员越来越多地使用浮动吸油垫从水面撇除石油。轻质垫可以防水,同时捕获碳氢化合物,帮助船员快速控制污染物并保护敏感的海岸线。应急小组称赞其与单独使用围油栏相比的效率。

- 2023 年 11 月:海事当局的报告显示,在发生一系列轻微碳氢化合物泄漏后,油轮和海上平台甲板上石油吸附剂垫的使用有所增加。这些垫片充当快速反应工具,在油污到达海水之前将其吸收,并被认为在多个区域事件中减轻了环境影响。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为6.83% |

| 单元 | 价值(十亿美元) |

| 分割 | 按材料类型、结构、最终用户和地区 |

| 按材料类型 |

|

| 按结构分类 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 293.4 亿美元,预计到 2034 年将达到 528.5 亿美元。

2025年,北美市场价值为91.2亿美元。

预计 2026 年至 2034 年预测期内,该市场将以 6.83% 的复合年增长率增长。

聚丙烯 (PP) 细分市场在材料类型方面处于领先地位。

推动市场的关键因素包括石油处理活动的增加、更严格的泄漏控制法规以及对工作场所和环境安全的日益重视。

3M、Sorbent Products Company (SPC)、New Pig Corporation 等都是市场上的知名企业。

2025 年,亚太地区将主导市场。

支持采用的主要因素包括更高的泄漏准备要求、频繁的设备泄漏以及对快速、易于部署的纯石油清理解决方案的偏好。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 128

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。