药用明胶市场规模、份额和行业分析,按来源(牛、猪、海洋等)、按功能(成膜和包衣剂、胶凝和增稠剂、稳定剂等)、按应用(硬胶囊、软胶囊、片剂等)、按类型(A 型和 B 型)、最终用户(制药公司、胶囊制造商、CMO 和其他) CDMO 等)和区域预测,2026-2034 年

主要市场见解

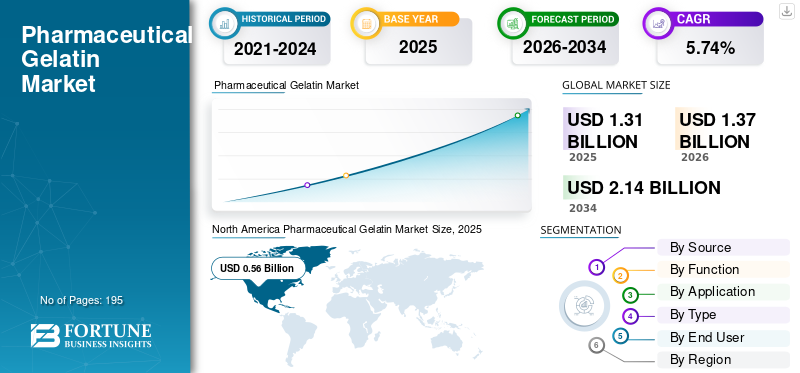

2025年,全球药用明胶市场规模为13.1亿美元。预计该市场将从2026年的13.7亿美元增长到2034年的21.4亿美元,预测期内复合年增长率为5.74%。北美在2025年以42.75%的市场份额主导全球市场。

药用明胶是指符合药品中使用的严格纯度、微生物和内毒素规格的明胶。它是更广泛的明胶行业的一个专业领域,为硬胶囊和软胶囊、片剂包衣、伤口敷料和某些肠胃外用途等制药应用提供高纯度明胶。在全球崛起的推动下,该市场正在见证强劲增长制药口服固体剂型的生产和需求。

各种主要行业参与者,例如 GELITA AG、Darling Ingredients、PB Leiner 等在塑造这个市场方面发挥着重要作用。这些公司专注于提供创新产品以维持其市场地位。

下载免费样品 了解更多关于本报告的信息。

药用黄酮市场趋势

对特种、低内毒素和可追溯明胶的需求不断增长是市场观察到的一个重要趋势

随着制药和生物医学开发商加强对生物负载/内毒素的控制,对特种、低内毒素和完全可追溯的明胶的需求不断增加,特别是对于炎症风险和批次变异性很重要的植入物、止血剂、伤口护理材料、药物输送基质和敏感配方。这一趋势也与辅料的质量设计有关,因为供应商正在通过内毒素控制等级和特定应用的产品组合来实现差异化,而不是一刀切的明胶。这些因素支撑着全球市场的整体增长。

- 例如,2024 年 3 月,Rousselot (Darling Ingredients) 宣布通过 BIO INX 在多个地区在线获取其研究级和技术级明胶。

[lYSMapA9Z]

市场动态

市场驱动因素

全球药品产量和口服固体剂型需求的增长正在推动市场增长

全球药品生产和口服固体剂型需求的增长正在显着推动全球药用明胶市场的增长,因为这些形式仍然是大批量生产的支柱处方药、非处方药产品和补充剂。随着药品产量的扩大,制造商扩大了固体剂量的生产和封装,增加了用于硬明胶胶囊和某些包衣/粘合应用的药用级明胶的消耗量。此外,口服形式受到青睐,因为它们具有成本效益、可扩展且对患者友好,随着慢性病和人口老龄化的治疗量增加,胶囊/片剂保持了核心地位。所有这些因素累积起来推动了整体市场的增长。

- 例如,2024 年 12 月,Lonza 宣布扩大 Rewari(印度)和苏州(中国)工厂的产能,包括增加硬明胶胶囊 (HGC) 生产线,以满足不断增长的区域需求。

市场限制

对动物源性原材料的依赖限制了市场增长

药用明胶严重依赖动物副产品(主要是猪/牛皮和骨头),因此供应与牲畜供应量、屠宰量和肉类加工连续性相关,使市场在结构上面临上游冲击。当动物供应因疾病爆发、扑杀、运输控制等因素而受到阻碍时,这种依赖性会产生原材料波动风险,明胶生产商可能面临投入可用性减少、交货时间延长和采购成本上升的问题。这在一定程度上限制了市场的增长。

- 例如,2025 年 12 月,非洲猪瘟 (ASF) 爆发后,马来西亚立即禁止从西班牙进口大部分猪肉和猪肉产品

市场机会

持续研发替代胶囊材料以提供市场增长机会

HPMC、普鲁兰多糖和其他植物基聚合物等替代胶囊材料的研发正在加速,为更广泛的胶囊供应链创造了有利可图的机会,以满足对纯素/素食、清洁标签、无过敏原和宗教合规剂型快速增长的需求。它还可以在敏感配方(耐酸、延迟释放、掩味)中实现新产品的定位,其中替代材料可以减少对额外包衣和加工步骤的需求,从而推动营养保健品和特定制药用例的采用。所有这些因素都将推动未来几年的市场增长。

- 例如,2025 年 2 月,ACG 宣布推出由植物基聚合物 (HPMC) 制成的全素食印刷胶囊,定位为传统明胶胶囊的替代品

市场挑战

对医药级明胶的严格监管要求对市场增长构成严峻挑战

医药级明胶由于它是直接用于剂型(尤其是胶囊)的动物源性赋形剂,因此面临严格的监管审查,因此监管机构期望严格控制来源可追溯性、病毒/TSE 风险、杂质、微生物学和批次一致性。制造商不仅必须遵守药典标准,还必须遵守可靠的 GMP 文件,这会增加产品认证的时间、成本和复杂性。所有因素都会累积影响市场增长。

细分分析

按来源

对牛源明胶的需求不断增长,推动猪的细分市场增长

根据来源,市场分为牛、猪、海产和其他。

猪细分市场可能会占据全球最大的药用明胶市场份额。这可以归因于全球范围内更高的接受度、强劲的性能以及对硬胶囊和软胶囊生产的强劲需求。 此外,猪明胶提供的优势,例如更广泛的相容性、多样化的原材料选择和一致的凝胶强度也促进了该细分市场的增长。

- 例如,GELITA AG、Darling Ingredients 等公司提供猪源明胶。

预计船舶领域在预测期内将以 8.49% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按功能分类

由于每个生产批次都使用成膜剂和涂层剂以促进细分市场增长,因此对成膜剂和涂层剂的需求量很大

根据功能,市场分为成膜包衣剂、胶凝增稠剂、稳定剂等。

到 2025 年,成膜和包衣剂领域将主导全球市场。成膜应用是重复的、高通量的购买,因为胶囊/包衣在每个生产批次中都会被不断消耗。此外,制造商还更喜欢明胶薄膜,以实现吞咽、味道/气味掩蔽和剂型保护,这支持在全球范围内的广泛采用。此外,该部门预计到 2026 年将持有 64.5% 的份额。

- 例如,2025年1月,ACG宣布位于泰国罗勇的新胶囊制造工厂开始运营,该工厂致力于生产空心硬明胶胶囊。

预计稳定剂细分市场在预测期内将以 8.30% 的复合年增长率增长。

按申请

硬明胶胶囊大基质促进细分市场增长

根据应用,市场分为硬胶囊、软胶囊、片剂等。

硬胶囊细分市场将在 2025 年占据全球市场的最高份额。该细分市场占据最大份额,因为它们是最广泛使用的口服固体剂型之一,用于输送粉末、丸剂,甚至一些非水/半固体填充物。这导致胶囊级明胶的重复消耗量非常大。 此外,该部门预计到 2026 年将持有 48.5% 的份额。

- 例如,Darling Ingredients、Lapi Gelatine S.p.A. 等公司都是提供硬胶囊凝胶的领先公司。

预计软胶囊细分市场在预测期内将以 6.94% 的复合年增长率增长。

按类型

A型的更快生产和广泛使用支持细分市场主导地位

根据类型,市场分为A型和B型。

A 类细分市场预计将占据全球最大市场份额。支持该细分市场主导地位的因素包括 A 型的广泛可用性、更快的生产、对胶囊应用的更高偏好等。此外,该部门预计到 2026 年将持有 60.9% 的份额。

预计 B 型明胶市场在预测期内将以 6.21% 的复合年增长率增长。

按最终用户

制药公司的更高需求支撑了其领先地位

根据最终用户,市场分为制药公司、胶囊制造商、CMO 和 CDMO 等。

制药公司细分市场在全球市场占据主导地位。这些是胶囊、片剂和软胶囊等成品剂型的主要配方设计师和生产商,需要高纯度明胶作为核心赋形剂或壳材料。这些公司保持着大量、连续的生产量,相对于外包合作伙伴和中间商而言,推动了稳定、大量的明胶采购。此外,到 2026 年,该部门预计将持有 40.3% 的份额。

此外,CMO 和 CDMO 在研究期间预计将以 6.52% 的复合年增长率增长。

药用明胶市场区域展望

按地理位置划分,市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Pharmaceutical Gelatin Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年北美市场规模为5.4亿美元,占据主导地位。该地区在 2025 年也保持了主导地位,达 5.6 亿美元。这种主导地位得到了高人均药品消费量和成熟的胶囊制造的支持。此外,对专业等级和 疫苗美国的二级明胶支持了该国的市场增长。

美国药用明胶市场

美国市场在北美市场中占据主导地位,2026年价值约为5.4亿美元,约占全球市场的39.0%。

欧洲

欧洲药用明胶市场规模预计未来几年复合年增长率为 5.29%。预计该地区将成为所有地区中第二高的地区。到 2026 年,该地区的市场规模将达到 3.4 亿美元。食品安全法规和消费者偏好对可追溯性、高质量等级和替代来源的巨大需求等因素主要推动了欧洲市场的增长。

英国药用明胶市场

2026 年英国药用明胶市场预计约为 0.6 亿美元,约占全球收入的 4.4%。

德国药用明胶市场

预计到2026年,德国药用明胶市场规模将达到约0.7亿美元,相当于全球销售额的5.5%左右。

亚太地区

预计2026年亚太地区药用明胶市场规模将达到2.9亿美元,稳居全球第三大地区的地位。这是由大型药品生产基地以及不断扩大的制药和制药业所推动的。营养保健品制造业。

日本药用明胶市场

预计2026年日本药用明胶市场规模约为0.6亿美元,约占全球收入的4.6%。

中国药用明胶市场

预计2026年中国药用明胶市场收入将达到0.9亿美元左右,约占全球销售额的6.5%。中国既是明胶原料生产大国,也是消费大国。

印度药用明胶市场

预计2026年印度药用明胶市场规模约为0.4亿美元,约占全球收入的3.1%。

拉丁美洲、中东和非洲

在不久的将来,拉丁美洲、中东和非洲地区的增长率将放缓。拉丁美洲药用明胶市场规模预计将在 2026 年达到 0.8 亿美元。这些地区的采用情况稳定,但胶囊生产不断增长的需求预计将推动市场增长。

海湾合作委员会药用明胶市场

海湾合作委员会药用明胶市场预计到 2026 年将达到约 0.3 亿美元,约占全球收入的 2.2%。这是由海湾合作委员会药品生产不断增长推动的。

竞争格局

主要行业参与者

聚焦龙头企业战略举措,巩固市场份额

由于市场上存在一些成熟的和新兴的参与者,全球药用明胶市场呈现出分散的结构。包括 GELITA AG、Darling Ingredients 和 PB Leiner 在内的知名企业预计将占据全球市场的主导份额。这是由于他们广泛的产品组合、强大的地域影响力以及对创新产品发布的关注。

药用明胶市场的其他主要参与者包括奥林巴斯公司、巴可公司、艺卓公司等。新产品开发、合作与伙伴关系以及产品增强是这些参与者为获得市场份额而采取的一些策略。

主要药用明胶公司名单简介

- 嘉利达股份公司(德国)

- 亲爱的成分(我们。)

- PB莱纳(比利时)

- 新田明胶公司(日本)

- Lapi 明胶 S.p.A.(意大利)

- 魏夏特(法国)

- 斯特林生物科技有限公司(印度)

- EWALD-明胶有限公司(德国)

- Trobas Gelatine B.V.(荷兰)

- ITALGEL S.p.A.(意大利)

主要行业发展

- 2025 年 12 月:Darling Ingredients Inc. 和 Tessenderlo Group 签署了一项最终协议,成立 Nextida,合并两家公司的胶原蛋白和明胶业务。

- 2025 年 11 月:India Gelatine & Chemicals Ltd 宣布实施扩建项目,对现有工厂进行升级,将明胶产能从 2,000 吨增加到 2,700 吨。

- 2025 年 9 月:罗赛洛推出明胶原型,定位为高性能生物材料医疗器械开发扩大了与医药级规格密切相关的高纯度明胶用例。

- 2025 年 7 月:Nitta Gelatin India 宣布了一项扩张计划,以加强其生物产品地位。

- 2025 年 6 月:嘉利达展示了其内毒素控制辅料 (ECE),包括适用于要求苛刻的制药/生物医学应用的 MEDELLAPRO(明胶)和 VACCIPRO(胶原蛋白肽)。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.74% |

|

单元 |

价值(十亿美元) |

|

分割 |

按来源、功能、应用、类型、最终用户和地区 |

|

按来源 |

· 牛 · 猪 · 海洋 · 其他的 |

|

按功能分类 |

· 成膜涂层剂 · 胶凝增稠剂 · 稳定剂 · 其他的 |

|

按申请 |

· 硬胶囊 · 软胶囊 · 平板电脑 · 其他的 |

|

按类型 |

· A型 · B 型 |

|

按最终用户 |

· 制药公司 · 胶囊生产厂家 · CMO 和 CDMO · 其他的 |

|

按地区 |

· 北美(按来源、功能、应用、类型、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按来源、功能、应用、类型、最终用户和国家/地区) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按来源、功能、应用、类型、最终用户和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按来源、功能、应用、类型、最终用户和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按来源、功能、应用、类型、最终用户和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 13.1 亿美元,预计到 2034 年将达到 21.4 亿美元。

2025年,市场价值为5.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.74%。

从来源来看,猪肉市场预计将引领市场。

全球药品产量和口服固体剂型需求的增长主要推动了市场扩张。

GELITA AG、Darling Ingredients 和 PB Leiner 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 195

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。