光声成像市场规模、份额和行业分析,按类型(硬件[仪器和配件]和软件)、按成像模式(光声断层扫描(PAT)、光声显微镜(PAM)和光声内窥镜(PAE))、按应用(肿瘤学、心血管疾病、肌肉骨骼疾病等)、按最终用户(医院和诊所、诊断成像)中心和其他)和区域预测,2026-2034

光声成像市场规模及未来展望

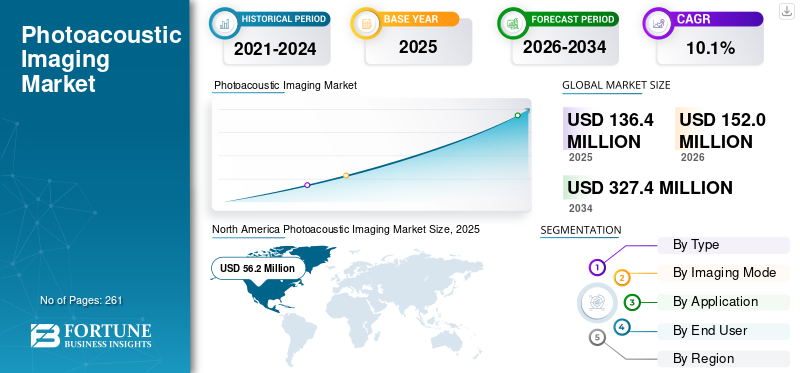

2025年全球光声成像市场规模为1.364亿美元,预计将从2026年的1.52亿美元增长到2034年的3.274亿美元,预测期内复合年增长率为10.1%。北美主导全球光声成像市场,2025年市场份额为38.46%。

光声成像是一种基于光声现象的非侵入性生物医学技术,利用脉冲激光产生组织内光学吸收对比度的图像。肿瘤和炎症用例的日益普及,以及对手持式和护理点设备的需求不断增长,导致这些产品在市场上的渗透率不断增长。

- 例如,根据美国癌症协会(ACS)公布的2024年数据,美国预计将新增超过200万癌症病例。

此外,富士胶片公司、爱德万测试公司等知名企业对技术进步的不断整合,也促进了市场的产品需求。

下载免费样品 了解更多关于本报告的信息。

光声成像市场要点

- 2025年市场规模:1.364亿美元

- 2026 年市场规模:1.52 亿美元

- 2034 年预测市场规模:3.274 亿美元

- 复合年增长率:2026-2034 年 10.1%

- 2025年,北美以38.46%的份额主导全球光声成像市场。

- 到2025年,肿瘤学领域将占44.9%的份额。

- 到 2025 年,光声显微镜 (PAM) 领域将占据 50.7% 的份额。

北美

到 2025 年,北美将达到 5620 万美元。在慢性病流行和高级研究经费的支持下,临床采用率强劲。

欧洲

2026 年欧洲 4160 万美元。不断增加的研发活动和新型成像技术的开发支持市场扩张。

亚太地区

到 2026 年,亚太地区将达到 3760 万美元。扩大研究基础设施以及诊断和研究机构的早期采用将推动增长。

我们。

2026 年为 5630 万美元。强大的转化研究生态系统和高疾病负担支持光声成像的采用。

日本

日本 2026 年为 780 万美元。高诊断需求和慢性病患病率支持影像学的采用。

阅读更多

光声成像市场趋势

光声成像产品的技术进步是新兴市场趋势

随着技术从手推车/台式、间歇性转向皮肤适形贴片和可穿戴外形尺寸,可以支持更长时间跟踪血流动力学和相关生理参数,市场趋势日益明显。不同的知名企业都专注于技术先进的微型设备,以提高精度和功效。

此外,与传统设备相比,更连续或更频繁重复的评估(例如床边监测、监测血管动态等)的发展进一步提高了实际的可穿戴性。

- 2022年10月,Luxonus Inc.宣布其光声3D成像系统的医疗器械营销许可申请已获得日本药品监督管理局的批准医疗器械机构(PMDA)。

其他突出趋势

光声成像与双模系统超声的集成、激光和探测器技术的进步以提高穿透力和分辨率,以及实时 3D 重建算法的进步是其他一些重要的市场趋势。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

慢性病患病率增加推动市场增长

癌症、心血管疾病等慢性病的患病率不断上升,导致患者群体中诊断程序的数量不断增加,从而促进了光声成像市场的增长。

- 例如,根据麦克米伦癌症支持中心发布的 2025 年数据,据报道,英国约有 350 万人患有癌症。

光声成像可以通过显示氧合模式和血管分布等血液相关功能信号来支持研究人员和临床医生表征肿瘤,这进一步提高了该技术在市场上的采用率。因此,上述因素,加上主要参与者越来越关注引入研发活动以推出新颖的仪器和软件,预计将提高这些产品的采用率,从而支持市场增长。

市场限制

有限的临床证据和报销不足阻碍了市场增长

患者群体对用于癌症检测的光声成像诊断程序的需求不断增加。然而,光声成像的临床证据有限,限制了该技术在市场上医院和成像提供商等医疗机构中的渗透。

此外,报销政策不足导致索赔被拒、付款不一致、自付费用增加等因素,进一步阻碍了采用率并阻碍了全球市场的增长。

- 例如,光声乳腺成像目前根据临时 III 类 CPT 代码进行跟踪,这表明该技术仍处于“数据收集/新兴采用”阶段,而不是完全建立的、常规报销的护理标准;进一步限制了其在常规临床工作流程中的更广泛推广。

市场机会

新兴国家诊断成像网络的扩张是一个利润丰厚的市场增长机会

印度、墨西哥等发展中国家的医疗保健设施正在迅速扩张。诊断测试量的不断增加、医院基础设施的扩张以及诊断成像中心数量的增加随后增加了医疗机构中光声成像的采用。

由于诊断成像中心具有便利性、成本效益、更快的周转时间以及最小化医院获得性感染的风险等优点,人们对诊断成像中心的偏好有所增加。

- 根据《印度教徒报》公布的 2025 年数据,印度约有 30 万个诊断实验室。

市场挑战

发展中国家的医疗服务有限限制了市场增长

患者群体对光声成像的需求不断增加。然而,技术先进系统的短缺、医院基础设施不发达、医疗保健支出有限和报销政策不足(特别是在新兴国家)导致患者群体获得医疗设施的机会有限。

此外,临床设施和专业人员数量有限是导致患者群体诊断程序延迟的另一个突出因素,特别是在印度、墨西哥等新兴国家。

- 例如,根据世界银行集团(WBG)发布的2023年数据,全球约有45亿人无法充分获得基本卫生服务。

其他突出的挑战

- 临床设备的严格监管许可途径。

- 来自超声波、MRI、CT 等现有成像模式的竞争。

- 技术限制(例如光学对比度的穿透深度以及与临床工作流程的集成复杂性)会减慢产品的采用速度。

细分分析

按类型

产品发布数量的增加导致硬件领域占据主导地位

根据类型,市场分为硬件和软件。此外,硬件进一步分为仪器和配件。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,硬件领域将占据最大的光声成像市场份额。这一增长是由于患者群体中慢性病的患病率不断上升,导致全球诊断测试量不断增加。再加上知名公司和研究机构日益关注推出新颖产品,正在推动细分市场的增长

- 例如,2024 年 9 月,伦敦大学学院的研究人员开发了一种新型手持式扫描仪,可以生成高度详细的 3D 光声图像,使其成为早期疾病诊断的可靠工具。

软件领域预计在预测期内复合年增长率为 9.7%。

按成像模式

光声显微镜 (PAM) 的采用日益普及 Led 细分市场占据主导地位

根据成像模式,市场分为光声断层扫描(PAT)、光声显微镜(PAM)和光声内窥镜(PAE)。

光声显微镜 (PAM) 领域到 2025 年将占据全球市场的主导地位,份额为 50.7%。这种增长是由于诊断测试量的增加,导致对光声显微镜程序的需求不断增加,从而支持了这种成像方式在市场上的采用率。 PAM 在血管成像、斑块评估、乳腺病变表征和皮肤病学应用中越来越受欢迎,其中光学对比增加了诊断特异性。

- 例如,根据各种研究文章,据报道,PAM技术的最新进展极大地提高了其成像速度,能够实时观察体内动态生物过程和原位运动敏感目标,例如大脑活动和胎盘发育。

光声内窥镜 (PAE) 领域将在预测期内蓬勃发展,增长率为 10.9%。

按申请

癌症发病率的不断上升导致肿瘤学领域占据主导地位

根据应用,市场分为肿瘤学、心血管疾病、肌肉骨骼疾病等。

到 2025 年,肿瘤学领域将占据全球市场的主导地位,份额为 44.9%。这一增长是由于各种癌症等慢性病的患病率不断增加,导致全球诊断程序的数量不断增加,从而支持了这些设备在市场上的采用率。

- 例如,根据美国癌症协会(ACS)发布的2024年统计数据,据报道,2022年全球将有2000万例癌症被诊断出来。

心血管疾病领域预计将在预测期内蓬勃发展,增长率为 9.5%。

按最终用户

医院和诊所数量的增加导致了细分市场的增长

根据最终用户,市场分为医院和诊所、诊断成像中心等。

医院和诊所最终用户预计在预测期内将以 10.0% 的复合年增长率增长。

到 2025 年,其他细分市场将主导市场。癌症等慢性病的患病率不断上升,诊断程序数量不断增加,研究机构和机构的激增制药和生物技术公司,是支持该细分市场增长的一些关键因素。此外,该部门预计到 2026 年将持有 53.2% 的份额。

- 例如,根据印度品牌公平基金会(IBEF)公布的2025年统计数据,据报道,印度约有3000家制药公司。

光声成像市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Photoacoustic Imaging Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在 2024 年占据主导份额,价值为 4910 万美元,在 2025 年也以 5620 万美元的价值占据领先份额。慢性病患病率的不断上升、研究的不断增加以及由于强大的学术中心和转化研究资金而导致的早期临床采用,是支持该细分市场增长的一些因素。

- 例如,根据美国疾病控制与预防中心 (CDC) 发布的 2024 年数据,据报道,美国患者群体中炎症性肠病 (IBD) 的患病率估计在 2.4 至 310 万人之间。

美国光声成像市场

基于北美的强劲贡献,分析估算2026年美国市场规模约为5630万美元,约占全球销售额的37.0%。

欧洲

预计欧洲未来几年的增长率将达到 8.3%,在所有地区中排名第二,到 2026 年估值将达到 4160 万美元。不断增加的推出新产品的研发活动可能会支持市场增长。

英国光声成像市场

2026 年英国市场预计约为 760 万美元,约占全球收入的 5.0%。

德国光声成像市场

预计到 2026 年,德国市场规模将达到约 870 万美元,相当于全球销售额的 5.7% 左右。

亚太地区

预计2026年亚太地区将达到3760万美元,稳居第三大市场地区的地位。随着研究基础设施的发展以及当地原始设备制造商和分销商进入该领域,亚太市场正在不断扩大。新兴市场主要在研究机构中显示出初步采用。

日本光声成像市场

预计 2026 年日本市场规模约为 780 万美元,约占全球收入的 5.1%。日本历史上报告的慢性疾病患病率相对较高,诊断检测量很大。

中国光声成像市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 1,450 万美元,约占全球销售额的 9.5%。

印度光声成像市场

预计2026年印度市场规模约为400万美元,约占全球收入的2.6%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 610 万美元。这一增长得益于医疗保健基础设施的发展和医疗旅游这些地区的枢纽。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 250 万美元。

南非光声成像市场

预计到 2026 年,南非市场将达到 90 万美元左右,约占全球收入的 0.6%。

竞争格局

主要行业参与者

增加产品发布数量以支持主要参与者的主导地位

强大而多元化的产品组合,以及对全球战略举措的高度重视,是支持不同公司在市场上占据主导地位的关键因素之一。 FUJIFILM Corporation 和 ADVANTEST CORPORATION 是市场上的主要公司。此外,主要公司越来越重视研发以推出新产品,这可能会增强其影响力,进一步支持市场增长

- 例如,2025 年 7 月,富士胶片公司宣布推出一款新仪器,旨在增强肿瘤学、神经生物学和分子生物学中的应用。 Vevo F2 LAZR-X20 光声成像平台采用“高功率、智能激光技术,可实现高精度的高级组织表征”。

其他主要参与者,包括 Seno Medical 等,也在不断增长,这主要是因为他们越来越重视收购以及与其他参与者的合作,以加强他们在市场上的影响力。

主要光声成像公司名单分析

- 富士胶片株式会社(日本)

- 赛诺医疗(美国)

- 爱德万测试公司(日本)

- TomoWave 实验室有限公司(我们。)

- iThera Medical GmbH(德国)

- 奢华(日本)

- 维拉超音速公司(我们。)

- 基贝罗(德国)

- InnoLas Laser GmbH(德国)

- LUMIBIRD(法国)

主要行业发展

- 2026 年 1 月:南加州大学凯克医学院和加州理工学院的研究人员表明,一种创新的非侵入性技术可用于快速收集人体从头到脚的 3D 图像。该技术结合了超声波和光声成像,可检测光产生的声波,同时收集组织和血管的图像。

- 2025 年 7 月:PHIRE 旨在将一种新型高分辨率治疗诊断医疗设备推向市场,该设备可有效用于小于 1 毫米的癌症病灶的临床应用,并准备好应用于人类膀胱癌,并且对男性和女性患者均有效。

- 2025 年 6 月:PhotoSound Technologies, Inc. 与研究超声领域的领导者 Verasonics, Inc. 合作,为客户提供可与 Vantage 和 Vantage NXT 研究超声系统配合使用的 PhotoSound Legion AMP。该合作伙伴关系通过将 Legion AMP 集成到使用光声成像、热声成像和监测放射治疗等的应用中,为 Vantage 客户提供了扩展的功能。

- 2021 年 7 月:Advantest公司宣布其Hadatomo Z光声显微镜在日本激光学会主办的第13届工业大奖中获得激光工业鼓励奖。这有助于该公司加强其产品组合。

- 2020 年 11 月:富士胶片公司庆祝在法国图尔大学首次安装具有光声功能的新型 Vevo F2 成像平台。

- 2020年5月:富士胶片公司推出了 Vevo F2,这是一款频率范围从 71-1 MHz 的超高低频超声成像系统。这有助于该公司加强其产品组合。

- 2019年5月:iThera Medical 的 MSOT Acuity 成像系统获得 CE 批准,表明在欧洲销售的医疗设备符合健康、安全和环保要求。

报告范围

该报告提供了详细的全球光声成像市场分析,重点关注领先公司和市场细分等关键方面,包括类型、用途、应用和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.1% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、成像模式、应用程序、最终用户和区域 |

|

按类型 |

|

|

按成像模式 |

|

|

按申请 |

|

|

按最终用户 |

|

|

按地区 |

北美(按类型、成像模式、应用程序、最终用户和国家/地区)

欧洲(按类型、按成像模式、按应用、按最终用户和按国家/次区域)

亚太地区(按类型、成像模式、应用、最终用户和国家/次区域)

拉丁美洲(按类型、成像模式、应用程序、最终用户和国家/次区域)

中东和非洲(按类型、成像模式、应用程序、最终用户和国家/次区域)

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 1.364 亿美元,预计到 2034 年将达到 3.274 亿美元。

2025年,北美地区市场价值为5620万美元。

该市场将以 10.1% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从类型来看,硬件细分市场是该市场的主导细分市场。

新型光声成像系统的引入是推动市场增长的主要因素之一。

FUJIFILM Corporation 和 ADVANTEST CORPORATION 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

慢性疾病的患病率不断上升、诊断成像程序的数量不断增加等,预计将推动这些产品在全球范围内的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道