拾取放置机器人市场规模、份额和行业分析,按机器人类型(Delta 机器人、SCARA 机器人、铰接式机器人和笛卡尔(龙门)机器人)、按有效负载能力(最多 2 千克、2-5 千克、5-10 千克和 10 千克以上)、按技术(视觉引导系统和非视觉系统)以及最终用途行业(食品和饮料、电子和半导体、医疗保健、消费品)商品、电子商务和物流以及汽车)以及区域预测,2026 年至 2034 年

拾放机器人市场规模及未来展望

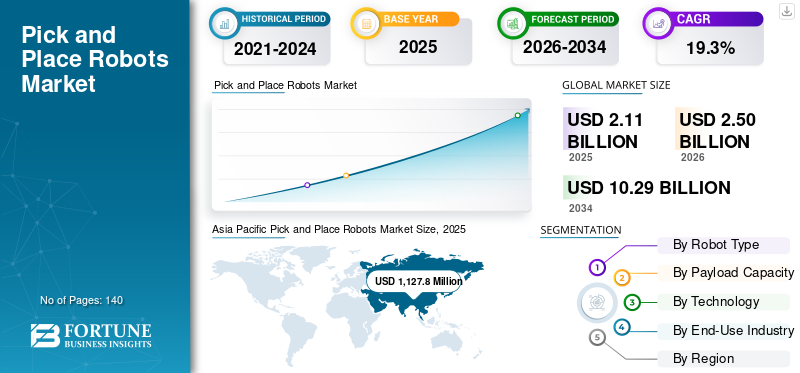

2025年,全球拾放机器人市场规模为21.105亿美元。预计该市场将从2026年的25.017亿美元增长到2034年的102.983亿美元,预测期内复合年增长率为19.3%。亚太地区在拾放机器人市场占据主导地位,2025 年市场份额为 6.05%。

拾放机器人由先进的工业自动化系统组成,旨在以高精度、高速度和可重复性从一个位置拾取物体并将其放置在另一个位置,从而在制造和物流环境中实现高效的物料搬运、组装、分类和包装操作。随着各行业日益转向自动化驱动的生产模式,在亚太地区、中东和非洲等关键地区对高通量制造的需求不断增长、劳动力短缺以及降低劳动力成本的需求的推动下,取放机器人市场正在强劲增长。这些系统广泛部署在电子制造线、食品和饮料行业、药品包装单位和电子商务履行中心,以确保在大批量和时间敏感的操作中有效处理产品。它们在提高生产、最大限度地减少人为错误、减少对人类工人的依赖、减少工作场所伤害以及支持能够处理不同产品类型和重复任务的灵活制造系统方面发挥着关键作用。当前的市场趋势表明,越来越多地采用高速 Delta 和 SCARA 机器人,这些机器人集成了先进的视觉引导系统和人工智能,以及人工智能和机器学习功能,能够在非结构化环境和动态生产线中实现精确拣选。机器视觉、传感器技术和实时数据处理的日益集成进一步增强了系统的适应性,因为它使机器人能够在复杂的工作流程中高效运行,同时提高决策和操作性能。

- 例如,2026 年 2 月,ABB 有限公司宣布推出专为高速包装应用而设计的下一代视觉引导拾放机器人系统,集成基于人工智能的对象识别,以提高食品和消费品制造环境中的拾取准确性和吞吐量。

ABB Ltd.、FANUC Corporation、Yaskawa Electric Corporation、KUKA AG、Mitsubishi Electric Corporation、DENSO Corporation、Omron Corporation、Epson Robots(Seiko Epson Corporation)和 Kawasaki Heavy Industries, Ltd. 是占据重要市场份额的主要参与者。他们在工业机器人和运动控制技术方面的强大专业知识、提供特定应用和高性能拾放解决方案的能力、广泛的全球分销和集成网络,以及在视觉引导自动化、协作机器人和高速机器人系统方面的持续创新,以支持不断发展的智能制造和工业自动化格局,从而增强了他们的竞争地位。

下载免费样品 了解更多关于本报告的信息。

拾放机器人市场趋势

向高速、视觉引导和灵活的自动化系统的转变正在重塑市场需求

对高速自动化、操作灵活性以及在动态生产环境中处理多种产品类型的能力日益增长的需求,对取放机器人的需求日益受到影响。随着食品和饮料、制药、电子和电子商务等行业的快速扩张,制造商正在重点部署能够适应不同产品尺寸、形状和方向而不影响速度或准确性的机器人系统。这推动了先进的 delta 和 SCARA 机器人与视觉引导技术集成的采用,从而在高吞吐量操作中实现精确的物体检测、方向校正和实时决策。与传统的固定自动化系统不同,人们越来越重视支持灵活制造的智能机器人解决方案,包括快速转换、多产品处理以及与数字生产系统的无缝集成。机器视觉、基于人工智能的对象识别和传感器驱动的反馈系统的使用日益增多,正在增强机器人的能力,从而允许在混合物品包装线和电子商务履行中心等非结构化环境中高效运行。

- 例如,2026 年 1 月,FANUC 公司推出了专为高速包装应用而设计的先进视觉引导 Delta 机器人系统,可提高食品和消费品制造环境中混合产品线的拣选精度和灵活处理。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

高吞吐量制造和电子商务履行的扩展推动自动化需求

高吞吐量制造环境的快速扩张和电子商务履行业务规模的不断扩大正在日益影响取放机器人市场的增长。与传统制造设置不同,现代生产和分销系统需要能够以一致的精度高速处理大量产品,这使得自动取放系统成为运营效率的关键组成部分。食品饮料等行业,药品电子产品和消费品面临着越来越大的压力,要求增加产量,同时保持产品质量并减少对体力劳动的依赖。这种转变推动了对先进机器人系统的需求,这些系统能够以最小的错误和高重复性执行重复的拾取、排序和放置任务。

- 例如,2024 年 3 月,ABB Ltd. 宣布扩大其针对物流和电子商务应用的机器人解决方案组合,重点部署人工智能机器人拣选系统,旨在提高仓库运营中的订单履行速度和准确性。

市场限制

液化的热力学效率限制和能量损失限制了商业可行性

市场的增长受到与液化氢相关的固有热力学挑战的严重限制,液化氢需要极低的温度并导致大量的能源消耗。与其他工业气体不同,氢气的沸点较低,液化所需的具体能量较高,导致能源损失,占整个氢气生产成本的很大一部分。这种高能源强度不仅增加了运营支出,而且引起了人们对氢供应链整体效率和可持续性的担忧,特别是当电力来自不可再生能源系统时。此外,实现高液化效率需要复杂的多级制冷循环和先进的低温工程,这增加了系统的复杂性和资本成本。工艺设计或运行性能中的任何低效都可能导致蒸发损失和系统可靠性降低,从而影响大型项目的经济可行性。此外,跨地区缺乏标准化液化技术给有效扩展和复制项目带来了挑战,导致开发时间更长和项目风险更高。这些技术和经济限制继续限制取放机器人的广泛采用,特别是在成本敏感的市场和早期氢经济体中。

市场机会

扩展人工智能机器人拣选和智能仓库自动化,创造新的增长途径

市场上的一个新兴机遇在于人工智能机器人拣选系统的快速发展以及智能仓库自动化在全球供应链中的扩展。随着各行业日益转向数字化和数据驱动型运营,对能够处理复杂、非结构化拣选任务的智能机器人系统的需求正在显着增长。与传统的固定取放应用不同,现代物流和履行环境需要机器人能够以最少的人工干预来识别、分类和处理混合物品库存,从而对视觉引导和人工智能集成机器人解决方案产生了强烈需求。

- 例如,2024 年 3 月,亚马逊机器人宣布在其履行中心部署人工智能驱动的机器人系统,旨在提高商品拣选效率并支持其全球电子商务网络的大批量订单处理。

市场挑战

处理限制系统性能的非结构化环境中的可变性和复杂性

市场的一个关键挑战是能否有效地处理产品的可变性并在非结构化环境中运行,其中对象的形状、大小、纹理和方向各不相同。与受控制造环境不同,电子商务履行、混合产品等应用程序包装,而食品加工通常涉及不规则和随机放置的物品,这使得传统的机器人系统很难实现一致的性能。这种复杂性需要先进的视觉系统、复杂的算法和精确的臂端工具,这会增加系统成本和集成复杂性。即使集成了机器视觉和基于人工智能的物体识别,遮挡、反射表面、可变形材料和不一致的照明条件等挑战也会影响拣选准确性和周期时间。此外,在不造成损坏的情况下搬运易碎或柔软的产品需要专门的夹具和自适应控制系统,这进一步提高了技术要求。这些限制可能导致系统效率降低、错误率升高以及某些应用程序对人工干预的依赖增加。

细分分析

按机器人类型

铰接式机器人领域处于领先地位,因为它代表了工业应用中最通用、部署最广泛的自动化解决方案

按机器人类型划分,市场分为 Delta 机器人、SCARA 机器人、关节型机器人和笛卡尔(龙门)机器人。

铰接式机器人占据了最大的拾放机器人市场份额,因为它们代表了跨不同工业环境的拾放应用最通用且广泛采用的机器人系统。这些机器人提供多轴灵活性,使其能够以高精度和适应性处理各种任务,包括物料搬运、装配、包装和产品转移。它们能够在复杂和动态的生产环境中运行,特别适合汽车、消费品、食品加工和物流等行业,这些行业的产品可变性和运营灵活性至关重要。

- 例如,2026年2月,安川电机公司宣布扩展其MOTOMAN工业机器人系列,推出针对高速物料搬运和取放操作进行优化的新型铰接式机器人型号,并增强了包装和物流应用的运动控制和集成能力。

笛卡尔(龙门)机器人是增长最快的细分市场,预计在预测期内复合年增长率为 21.2%。该细分市场的增长是由于对经济高效、易于集成和可扩展的自动化解决方案的需求不断增长,特别是在中小型制造环境中。这些机器人广泛用于包装、码垛和基本物料搬运应用,其中线性运动和可重复定位足以满足操作要求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按有效载荷容量

2–5 kg 段式 LED,因为它代表了高速和精密拾放应用中使用最广泛的有效负载范围

按有效载荷容量划分,市场分为 2 公斤以下、2-5 公斤、5-10 公斤和 10 公斤以上。

2-5 公斤部分占据了最大的市场份额,因为它代表了食品和饮料、消费品、制药和电子等行业广泛的取放应用中使用最广泛的有效负载范围。该有效负载范围在速度、灵活性和负载处理能力之间实现了最佳平衡,使其非常适合涉及包装货物、纸箱、瓶子和组装部件等中等重量产品的高吞吐量操作。

10 公斤以上的细分市场增长最快,预计在预测期内复合年增长率为 20.3%。该细分市场的增长是由于物流、物流等行业对处理较重产品、多品拣选和散装物料转移的需求不断增长所推动的。汽车零部件、工业制造和大幅面包装。与传统的轻型拾放应用不同,现代生产和仓库环境越来越需要能够管理更大有效负载的机器人,包括板条箱、多包装单元和工业组件。这种转变在电子商务履行中心和码垛操作中尤其明显,其中处理效率和吞吐量优化至关重要。

按技术

视觉引导系统领域处于领先地位,因为它代表了灵活和高精度拾放应用中最先进和广泛采用的技术

按技术划分,市场分为视觉引导系统和非视觉系统。

视觉引导系统占据了最大的市场份额,因为它们代表了最先进和广泛采用的拾放操作技术,需要高精度、灵活性和动态生产环境的适应性。这些系统集成了机器视觉、相机和先进的图像处理算法,可实现实时物体检测、方向校正和位置精度,使其非常适合涉及随机产品放置和混合物品处理的应用。

非视觉系统预计在预测期内以 15.5% 的复合年增长率显着增长,这是由于它们在结构化和高速取放应用中的持续相关性,在这些应用中产品定位保持固定和可预测。这些系统的运行不需要复杂的视觉集成,而是依靠预定义的坐标和受控环境来实现一致的性能。

按最终用途行业

食品和饮料领域处于领先地位,因为它代表了高速、卫生的取放自动化的最大采用基地

按最终用途行业划分,市场分为食品和饮料、电子和半导体、医疗保健、消费品、电子商务和物流以及汽车。

食品和饮料领域占据了最大的市场份额,因为它代表了拾放应用自动化程度最高的行业之一,受到高速处理、卫生合规性和一致产品处理需求的推动。拾放机器人广泛部署在包装、分拣、灌装和生产线末端操作中,在这些操作中保持吞吐量效率和产品完整性至关重要。 对包装和加工食品的需求不断增长,加上严格的食品安全法规,正在加速采用能够在卫生和冲洗环境中运行的机器人系统。

电子商务和物流领域增长最快,预计在预测期内复合年增长率为 24.4%。该细分市场的增长是由在线零售的快速扩张、订单量的增加以及配送中心和仓库快速准确的订单履行的需求推动的。与传统工业应用不同,电子商务运营需要机器人系统能够在高度动态的环境中处理具有不同形状、尺寸和包装格式的各种产品。

拾放机器人市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

Asia Pacific Pick and Place Robots Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

得益于工业自动化投资的增加、电子商务履行基础设施的快速扩张以及美国、加拿大和墨西哥制造和物流行业机器人技术的不断采用,北美市场到 2025 年的收入将超过 3.87 亿美元。区域需求与劳动力短缺、高吞吐量运营的需求以及食品饮料、药品和消费品等行业对提高运营效率的日益重视密切相关。制造商和物流运营商越来越多地部署先进的拾放机器人,以提高生产效率、减少人工干预并提高处理精度,特别是在包装、分类、装配和仓库订单履行等应用中。

美国拾放机器人市场

由于其高度发达的自动化生态系统、领先机器人制造商的强大影响力以及对先进制造和物流基础设施的持续投资,预计美国将在 2026 年占据市场主导地位,预计收入约为 3.527 亿美元。与许多地区不同,美国公司专注于扩展自动化能力,以解决劳动力限制、提高生产效率并支持电子商务、食品加工和医疗保健等行业的大批量运营。

欧洲

欧洲市场的推动因素包括德国、英国、法国、意大利和荷兰等主要经济体对工业自动化的高度重视、先进制造技术的高度采用以及对精密搬运系统日益增长的需求。对取放机器人的需求与该地区成熟的食品加工、制药和包装行业密切相关,在这些行业中,高速、卫生和准确的产品处理至关重要。制造商和系统集成商正在优先考虑提供灵活性、能源效率并符合严格监管标准的机器人解决方案,特别是在需要洁净室操作和无污染处理的领域。

英国拾放机器人市场

预计 2026 年英国市场销售额约为 5440 万美元,约占全球销售额的 2.2%。

德国拾放机器人市场

预计到 2026 年,德国市场将达到约 1.17 亿美元,相当于全球销售额的 4.7% 左右。

亚太地区

亚太地区继续主导拾放机器人市场,到 2025 年全球收入将达到 11.278 亿美元。这一增长是由快速工业化、强劲的制造业扩张以及中国、印度、日本、韩国和东南亚国家等主要经济体大规模采用自动化技术推动的。该地区的增长主要得益于其作为全球制造中心的地位,特别是在电子和制造等行业。半导体、消费品、食品加工和汽车零部件。受高效装配、包装和物料搬运操作需求的推动,中国、日本和韩国是高速精密机器人系统(尤其是 SCARA 和 Delta 机器人)的主要采用者。

中国拾放机器人市场

预计中国市场仍将在亚太地区占据主导地位,2026 年收入预计约为 6.035 亿美元,约占全球销售额的 24.1%。

日本拾放机器人市场

预计2026年日本市场销售额约为1.461亿美元,约占全球销售额的5.8%。

印度拾放机器人市场

预计到 2026 年,印度市场销售额约为 2.057 亿美元,约占全球销售额的 8.2%。

中东和非洲

中东和非洲市场的推动因素包括工业自动化投资的增加、物流和分销基础设施的扩张以及海湾合作委员会国家、南非、以色列和北非对经济多元化的日益关注。对取放机器人的需求与该地区在政府主导的工业化举措和基础设施发展计划的支持下向发展现代制造能力和提高供应链效率的转变密切相关。

GCC 拾放机器人市场

海湾合作委员会市场预计到 2026 年将达到约 4060 万美元,约占全球销售额的 1.6%。

南美洲

南美市场的推动因素包括工业自动化投资的增加、食品加工和消费品制造的扩张,以及巴西、阿根廷和智利等主要经济体对提高运营效率的日益增长的需求。对取放机器人的需求与该地区逐渐转向自动化生产系统密切相关,特别是在大批量加工、包装和材料处理至关重要的行业。该地区各国正在积极致力于提高制造生产力并减少对体力劳动的依赖,这推动了机器人自动化解决方案的采用。巴西是该地区最大的工业经济体,食品饮料、包装和汽车零部件制造行业的需求强劲。阿根廷和智利也越来越多地采用自动化技术,特别是在食品加工、农业相关行业和消费品生产领域。

巴西拾放机器人市场

预计到 2026 年,巴西市场将达到 4460 万美元左右,约占全球销售额的 1.8%。

竞争格局

主要行业参与者

先进的机器人工程、视觉集成和高速自动化能力推动了竞争优势

取放机器人市场适度整合,先进的机器人工程能力、高速自动化性能以及在不同工业环境中提供灵活的特定应用机器人解决方案的能力推动了竞争定位。 ABB Ltd.、FANUC Corporation、Yaskawa Electric Corporation、KUKA AG 和 Mitsubishi Electric Corporation 等领先企业通过提供旨在提高运营效率、提高精度并支持高吞吐量制造和物流应用的高性能机器人系统,保持了强大的市场地位。

开发与机器视觉、基于人工智能的控制平台和先进运动技术集成的智能机器人系统的能力日益影响竞争差异化。随着制造商和物流运营商专注于提高生产力和处理复杂、多变的产品环境,市场参与者正在投资下一代解决方案,例如视觉引导拣选系统、协作机器人 (cobot) 和模块化自动化平台,以实现跨包装、装配和仓库操作的灵活部署。

- 例如,2026 年 3 月,KUKA AG 宣布扩大其数字机器人产品组合,增强基于人工智能的视觉系统和实时控制的集成软件,旨在提高包装、物流和工业自动化应用中的拣选准确性和操作灵活性。

报告中介绍的主要拾放机器人公司名单

- ABB 有限公司(瑞士)

- 发那科公司(日本)

- 安川电机株式会社(日本)

- 库卡股份公司(德国)

- 三菱电机公司(日本)

- 电装株式会社(日本)

- 欧姆龙公司(日本)

- 精工爱普生公司(日本)

- 川崎重工业株式会社(日本)

- 优傲机器人 A/S(丹麦)

主要行业发展

- 2025 年 6 月:精工爱普生公司(爱普生机器人)推出了一系列新的紧凑型 SCARA 机器人,专为高速装配和拾放操作而设计,重点关注空间效率和小型制造环境中的集成简易性。

- 2025 年 4 月:欧姆龙公司宣布开发出用于精确拣选应用的先进视觉引导机器人系统,从而提高电子和消费品制造中的物体识别和定位精度。

- 2025 年 3 月:ABB Ltd. 宣布推出专为食品包装和制药应用而设计的新一代高速 Delta 机器人,专注于增强卫生合规性并缩短高吞吐量生产环境的周期时间。

- 2025 年 2 月:KUKA AG 推出了与智能软件平台集成的自动化拾放机器人解决方案的升级产品组合,旨在提高物流和工业包装操作的灵活性和效率。

- 2025 年 1 月:安川电机公司扩展了 MOTOMAN 机器人系列,推出针对物料搬运和拾放应用进行优化的新型号,为制造业提供改进的运动控制和能源效率。

报告范围

全球拾放机器人市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步概述、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购、关键行业发展以及关键地区的流行情况。全球市场研究报告还提供了深度竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 19.3% |

| 单元 | 价值(百万美元) |

| 分割 | 按机器人类型、有效负载能力、技术、最终用途行业和地区 |

| 按机器人类型 |

|

| 按有效载荷容量 |

|

| 按技术 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

据《财富商业洞察》预测,2026 年全球市场价值预计将达到 25.017 亿美元,到 2034 年将达到 102.983 亿美元。

2025年,亚太地区市值为11.278亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为19.3%。

按最终用途行业来看,食品和饮料领域引领市场。

自动化需求的不断增长、电子商务的扩张、劳动力短缺、精密制造需求以及视觉引导机器人的采用推动了增长。

ABB、发那科、安川、库卡、三菱电机、电装、欧姆龙、爱普生机器人和川崎是市场上的顶级参与者。

2025 年,亚太地区占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。