塑料容器市场规模、份额和行业分析,按材料(PET、PP、HDPE、LDPE 等)、容器类型(瓶子和罐子、桶、浴缸、杯子和碗等)、最终用途(饮料、食品、药品和化妆品、快速消费品等)以及区域预测,2026-2035 年

主要市场见解

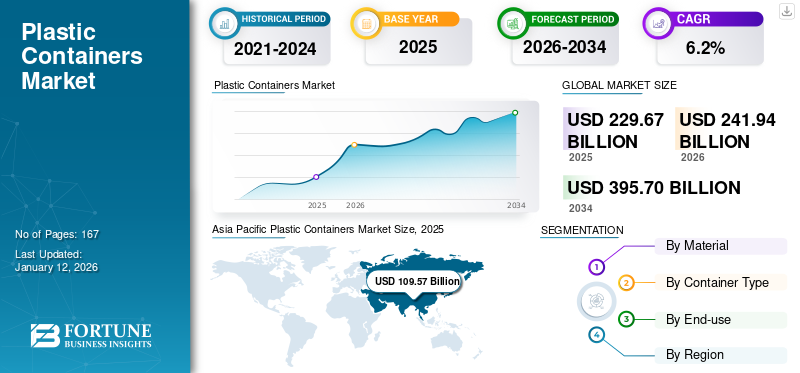

2025 年,全球塑料容器市场规模为 2296.7 亿美元。预计该市场将从 2026 年的 2419.4 亿美元增长到 2035 年的 4209.7 亿美元,预测期内复合年增长率为 6.3%。亚太地区在塑料容器市场占据主导地位,到 2025 年,其市场份额将达到 48%。

塑料容器由聚对苯二甲酸乙二醇酯、聚丙烯、高密度聚乙烯、低密度聚乙烯等塑料树脂制成。它们主要用于包装,有多种形式,包括瓶子、瓶罐、碗和桶。这些容器主要用于包装食品、饮料、药品等化妆品。食品和饮料制造商对硬包装的需求不断增长,以延长产品的保质期并增强美感以吸引消费者,这将对市场产生积极影响。

该市场包括 Alpha Packaging、Amcor、Plastipak Packaging 和 Consolidated Container Company 等几家主要参与者。广泛的产品组合、创新产品的推出以及强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

全球塑料容器市场要点

- 2025年市场规模:2296.7亿美元

- 2026年市场规模:2419.4亿美元

- 2034年预测市场规模:4209.7亿美元

- 复合年增长率:2026-2035 年 6.3%

- 到 2025 年,亚太地区将占据塑料容器市场 48% 的份额。

- 预计到 2026 年,PET 细分市场将以 66.64% 的份额引领市场。

- 预计到 2026 年,瓶罐行业将占据 77.13% 的市场份额。

亚太地区

2025年市场估值为1095.7亿美元,预计2026年将达到1161.5亿美元。

欧洲

2025年市场估值为430.2亿美元,预计2026年将达到451.9亿美元。

北美

2025年市场估值为398.3亿美元,预计2026年将达到418.8亿美元。

我们。

预计2026年市场规模将达到360.3亿美元。

日本

食品、饮料领域对轻质耐用包装的需求不断增长。

阅读更多

市场动态

市场驱动因素

饮料的持续增长增强了全球对 PET 容器的需求

全球食品和饮料行业仍然是塑料容器需求的基石驱动因素,领先的饮料公司严重依赖 PET 包装来实现规模化和分销。

- 可口可乐报告称,2024 年销量为 337 亿箱,全球销量同比增长 1%(可口可乐公司 2024 年年报)。 PET 瓶仍然是可口可乐全球包装产品组合的核心,巩固了该材料作为全球饮料主导形式的地位。

非酒精饮料、乳制品和瓶装水领域的持续增长增强了 PET 容器的消费。饮料生产商要求包装能够平衡耐用性、轻量化和成本效益,同时支持在不同地区的快速分销。 PET 容器满足这些要求,具有更长的保质期、设计灵活性以及与大容量灌装系统的兼容性。这使它们成为跨国食品和饮料企业的首选,特别是在人均包装饮料消费量不断上升的新兴市场。

市场限制

监管压力和可持续发展要求限制塑料容器的增长

市场面临全球监管和可持续发展要求收紧的结构性限制。世界各地的政策制定者正在推进限制某些塑料形式、施加回收成分义务并要求生产商通过生产者延伸责任 (EPR) 计划为报废回收提供资金的框架。这些措施从根本上重塑了硬质塑料容器生产的经济状况。

- 例如,在欧盟,《包装和包装废物法规》(PPWR) 规定,到 2030 年,所有包装都应可回收或可重复使用,同时还引入了 PET 饮料瓶的最低回收含量阈值。

北美也出现了类似的举措,加利福尼亚州等美国各州对塑料容器的回收成分要求进行了立法。在亚洲,监管机构也在收紧塑料法规,将对特定一次性物品的有针对性的禁令与更严格的 EPR 执法相结合,这表明全球市场的监管方向一致。

市场机会

可持续发展目标和 PCR 整合为硬质塑料容器创造增长途径

加速向循环转变包装系统为硬质塑料容器生产商提供了重大机遇。全球品牌所有者正在将可持续发展目标纳入其包装战略,为再生 PET (rPET) 和消费后再生 HDPE (PCR-HDPE) 创造持久的吸引力。这些承诺并不是次要的;而是重要的。它们是长期企业战略和采购决策的核心。

- 可口可乐公司已承诺到 2030 年在全球范围内其 PET 瓶中将使用 50% 的回收材料,而百事可乐公司也设定了类似的目标,即在其饮料产品组合中使用 50%。联合利华承诺到 2025 年将原生塑料的使用量减少一半,重点关注 PCR 整合。这些指令表明对供应商的持续需求,这些供应商能够提供满足品牌和监管要求的高质量、食品级再生树脂容器。

市场挑战

来自替代品的替代压力可能会阻碍市场增长

尽管需求不断增长,但市场仍面临一些可能限制其增长的挑战。一个关键问题是来自纸张和铝等替代品的威胁。铝罐在循环性方面远远优于 PET 瓶,这就是为什么品牌在想要快速、可靠的足迹赢得胜利时倾向于选择铝罐。此外,纸瓶并不是主流,但明显的试验给品牌产品组合和零售商通道中的塑料带来了转换压力。

- 根据铝业协会 2024 年 KPI 报告,在美国,罐头的回收成分为 71%,而 PET 为 3-10%,闭环循环度为 96.7%,而 PET 为 34%,回收流中的材料价值要高得多(1,338 美元/吨,而 PET 为 215 美元/吨)。

塑料容器市场趋势

化妆品和个人护理行业对塑料容器的需求激增是主导市场趋势

化妆品和个人护理产品的包装由塑料制成,因为其方便且卫生。聚丙烯主要用于制造瓶子和罐子,有助于包装和储存面霜、粉末和其他化妆品。此外,这些容器提供的紧凑和便携式包装可以保护包装产品免受空气、光线、湿气、灰尘和污垢的影响。消费者对护肤品的偏好不断升级,推动了化妆品和个人护理行业的增长。预计这将在预测期内推动市场。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材质

包装消费者对聚对苯二甲酸乙二醇酯 (PET) 的更高偏好使其占据主导地位

根据材料,市场分为聚对苯二甲酸乙二醇酯(PET)、聚丙烯(PP)、高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)等。

PET 细分市场预计将引领市场,到 2026 年将占全球市场的 66.64%。PET 是一种轻质耐用的塑料树脂。这种形式的聚酯在透明度方面与玻璃非常相似。由于其对水蒸气、气体、油、酒精和稀酸的阻隔性能,它是食品和饮料包装的首选。

高密度聚乙烯 (HDPE) 是一种坚固、刚性、耐用且经济高效的树脂。该材料具有良好的抗应力和抗裂性以及高熔体强度。在中等硬度的耐冲击瓶子中使用这种树脂可提供出色的防潮性能。由该材料制成的容器主要用于个人护理、饮料、食品和化工行业。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按集装箱类型

由于瓶子和罐子容器在最终用途行业的广泛采用,预计将呈现最快的增长

从容器类型来看,市场分为瓶罐、桶、盆、杯碗等。

到 2026 年,瓶子和罐子细分市场将占据 77.13% 的市场份额,是增长最快的容器类型。由于瓶子和罐子用于制药、食品和饮料行业的包装,因此对瓶子和罐子的需求不断增加。塑料瓶子和罐子具有成本效益、无泄漏且重量轻。因此,它们被认为是金属和玻璃瓶罐的最佳替代品。因此,食品和饮料行业对硬包装的需求不断增加将推动该领域的增长。

按最终用途

饮料行业更多地采用塑料容器,以实现该领域的主导地位

根据最终用途,市场分为饮料、食品、药品和化妆品、快速消费品等。

饮料是市场上领先的最终用途领域,因为容器以瓶子和罐子的形式使用。预计到 2026 年,饮料细分市场将以 55.98% 的份额占据市场主导地位。这些容器可确保安全性和更长的保质期,防止泄漏、防潮和化学品。对即饮饮料(包括碳酸软饮料、果汁以及牛奶和乳制品饮料)的需求不断增长,推动了全球塑料瓶的增长。

用于制药和化妆品行业的塑料树脂是聚乙烯和聚丙烯。这些树脂用于制造瓶子、罐子和管子。这些容器具有化学惰性且耐腐蚀,有助于保护护肤品和药品免受化学品和湿气的影响,并避免泄漏。因此,药品和化妆品行业的增长将增加对塑料容器的需求。

预计食品领域在预测期内将以 6.0% 的复合年增长率增长。

塑料容器市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Plastic Containers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区为全球市场贡献了约1095.7亿美元,占47.70%的份额,预计2026年将达到1161.5亿美元。该地区的增长归功于饮料行业的发展,这进一步增加了对塑料瓶保存瓶装水和饮料的需求。 碳酸饮料。用于饮料的瓶子主要由聚对苯二甲酸乙二醇酯材料制成。因此,消费者在碳酸饮料上的支出不断增加将推动该地区塑料容器市场的增长。预计2026年中国市场规模将达到624.9亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

在北美,由于食品和制药行业的不断发展,美国是主要的贡献者。在食品行业中,硬质塑料瓶和罐用于保护食品和饮料免于泄漏。相比之下,该产品由于其轻便耐用的特性,主要用于制药行业。 2025年,北美地区占据全球市场份额的17.30%,估值达到398.3亿美元,预计2026年将增长至418.8亿美元,稳居市场第三大地区的地位。美国在该地区的贸易额预计到 2026 年将达到 360.3 亿美元。

欧洲

2025年欧洲市场规模达到430.2亿美元,占市场总收入的18.70%,预计2026年将达到451.9亿美元。快速消费品和汽车行业的发展推动了该地区的市场增长。快速消费品(FMCG)产品,如洗涤剂、清洁剂和其他产品,均以液体形式提供。主要高档汽车制造商的存在带动了对汽车润滑油、机油、冷却剂和其他液体等汽车流体的高需求。在这些因素的支持下,2026年德国的收入将达到113.3亿美元。 2025年,意大利的收入将达到79.4亿美元,法国的收入将达到68.9亿美元。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲地区预计将出现温和增长。中东和非洲地区2025年占据全球市场的5.50%,收入127.3亿美元,预计2026年将达到132.4亿美元。例如,巴西啤酒市场是全球第三大啤酒市场,喜力收购巴西克林啤酒显着增加了该国的需求。在中东和非洲,受该地区食品和饮料行业扩张的推动,沙特阿拉伯的估值预计将在 2026 年达到 132.4 亿美元的强劲估值。 2025年,拉丁美洲创造了245.2亿美元,占全球市场收入的10.70%,预计2026年将增长至254.8亿美元。

竞争格局

主要行业参与者

广泛的产品供应加上主要公司强大的分销网络支持了他们的领先地位

塑料容器市场高度分散,主要参与者专注于产品创新、战略合作伙伴关系和地域扩张。 ALPLA、Alpha Packaging、Amcor、Plastipak Packaging 和 Consolidated Container Company 都是领先公司。全面的产品系列、通过强大的分销网络实现的全球影响力以及与最终用途行业的合作是支持其主导地位的几个特征。

市场上的其他知名参与者包括 Polycon Industries, Inc.、Greiner Packaging 和 Altium Packaging。这些公司正在采取各种战略举措,例如研发投资以及与其他公司建立合作伙伴关系,以增强其市场占有率。

主要塑料容器公司名单简介

- 阿尔帕拉(奥地利)

- Pretium 包装(美国)

- Amcor Plc(瑞士)

- Plastipak 包装(美国)

- 格雷厄姆包装(美国)

- 温帕克有限公司(加拿大)

- 格瑞纳包装(奥地利)

- 胡塔马基(芬兰)

- 维西(澳大利亚)

- 珠海中富实业股份有限公司 (中国)

- 宝利康工业公司(美国)

- W.塑料(美国)

- 西尔甘控股公司(我们。)

- CKS Packaging, Inc.(美国)

- Altium 包装(美国)

- Polytainers, Inc.(加拿大)

- 艾尔莱特塑料公司(美国)

- 雷诺消费品有限责任公司(美国)

- 密封空气(美国)

- Fortex Fortiflex(波多黎各)

主要行业发展

- 2025年5月- Amcor 完成了与 Berry Global 的全股票合并,打造了一家规模扩大的消费品和医疗保健包装领导者,拥有更广泛的材料科学能力、创新规模和运营协同效应,可带来 6.5 亿美元的年度成本和增长效益。

- 2024 年 10 月- Silgan Holdings Inc.完成收购维纳塑料,巩固其在可持续刚性包装和个人护理、食品和医疗保健领域差异化分配解决方案方面的地位。此次整合增强了 Silgan 的全球足迹和技术能力,巩固了其在塑料瓶盖和定制包装领域的市场领导地位。

- 2023 年 7 月- Huhtamaki 承诺了大约。投资 3000 万美元,用于提高德克萨斯州巴黎的制造能力,提高容器、托盘和折叠纸盒的产量,以满足美国南部和中西部不断增长的餐饮服务需求。

- 2022 年 9 月- Greiner Packaging 通过收购塞尔维亚 PET 薄片生产商 ALWAG 扩大了其回收能力。此次收购为 Greiner 的运营增加了回收设施,增强了其循环经济计划,并确保为包装应用提供可靠的回收 PET 供应。

- 2021 年 11 月- APLLA 宣布一项重大投资,以扩大其位于墨西哥的合资企业 IMER 工厂的 PET 回收能力。升级增产食品级重组PET适用于硬质瓶子和容器,加强了 APLLA 对北美饮料客户的闭环供应。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2035 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2035 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026 年至 2035 年复合年增长率为 6.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料、容器类型、最终用途和地区 |

|

经过 材料 |

· 聚对苯二甲酸乙二醇酯 · 聚丙烯 · 高密度聚乙烯 · LDPE · 其他的 |

|

按集装箱类型 |

· 瓶子和罐子 · 桶 · 浴缸 · 杯子和碗 · 其他的 |

|

经过 最终用途 |

· 饮料 · 食物 · 药品和化妆品 · 快速消费品 · 其他的 |

|

按地理 |

· 北美(按材料、容器类型、最终用途和国家/地区) o 美国(按材料) o 加拿大(按材料) · 欧洲(按材料、容器类型、最终用途和国家/次区域) o 德国(按材料) o 英国(按材料) o 法国(按材质) o 意大利(按材质) o 西班牙(按材质) o 欧洲其他地区(按材质) · 亚太地区(按材料、容器类型、最终用途和国家/次区域) o 中国(按材质) o 日本(按材料) o 印度(按材质) o 韩国(按材质) o 东南亚(按材质) o 亚太地区其他地区(按材料) · 拉丁美洲(按材料、容器类型、最终用途和国家/次区域) o 巴西(按材质) o 墨西哥(按材质) o 拉丁美洲其他地区(按材质) · 中东和非洲(按材料、集装箱类型、最终用途和国家/次区域) o 沙特阿拉伯(按材质) o 土耳其(按材质) o 阿联酋(按材料) o 中东和非洲其他地区(按材质) |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 2419.4 亿美元,预计到 2035 年将达到 4209.7 亿美元。

2026年,市场价值为1161.5亿美元。

预计 2026 年至 2035 年预测期内,市场复合年增长率为 6.3%。

聚对苯二甲酸乙二醇酯(PET)领域预计将在材料方面引领市场。

食品和饮料行业不断增长的需求正在推动市场。

ALPLA、Alpha Packaging、Amcor、Plastipak Packaging 和 Consolidated Container Company 是市场上的一些知名参与者。

亚太地区在塑料容器市场占据主导地位,到 2025 年,其市场份额将达到 48%。

快速消费品行业需求的增长预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2035

- 2025

- 2021-2024

- 167