塑料添加剂市场规模、份额和行业分析,按类型(增塑剂、阻燃剂、稳定剂、抗冲改性剂等)、最终用途(包装、建筑、汽车、消费品等)和区域预测,2026-2034年

主要市场见解

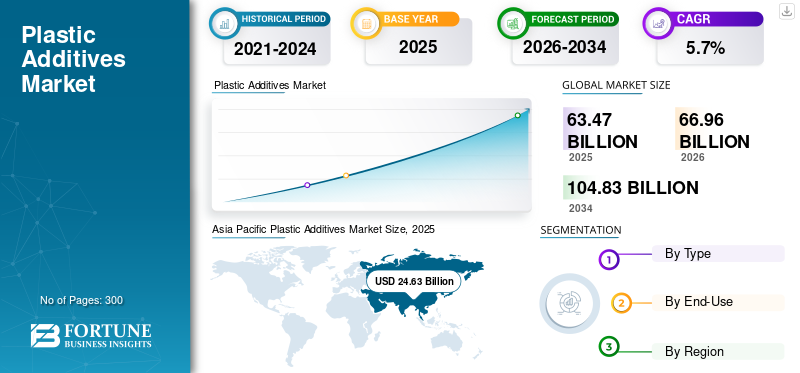

2025年全球塑料添加剂市场价值为634.7亿美元,预计将从2026年的669.6亿美元增长到2034年达到1048.3亿美元,预测期内复合年增长率为5.7%。亚太地区在塑料添加剂市场占据主导地位,到2025年,其市场份额将达到38.8%。此外,在美国塑料制造业不断扩张的推动下,美国塑料添加剂市场预计将大幅增长,到2032年预计将达到164.4亿美元。

塑料添加剂是用于改性、加工或聚合聚合物最终使用性能的化学品。将它们添加到聚合物中以提高这些产品的耐用性、热敏性和强度。它们被广泛用作各种功能类型,包括稳定剂、加工助剂、改性剂、阻燃剂和增塑剂在各种工业应用中。鉴于阻燃剂和其他添加剂对环境和人类健康的不利影响,欧盟委员会实施严格的法规来控制和管理阻燃剂和其他添加剂,这将扩大全球市场规模。

化学工业是任何地区工业发展的支柱之一。聚合物是化学领域的主要组成部分之一。 COVID-19 大流行严重扰乱了全球市场。各种政府限制影响了商品、原材料和产品的制造和供应。受疫情影响,大多数中国化学品制造商被迫暂时停产。中国是这些添加剂及其原材料的主要市场,受全球市场影响较大。封锁期间原材料供应中断,影响了这些添加剂和衍生物的生产。

下载免费样品 了解更多关于本报告的信息。

全球塑料添加剂市场格局概述

市场规模及预测:

- 2025年市场规模:634.7亿美元

- 2026年市场规模:669.6亿美元

- 2034年预测市场规模:1048.3亿美元

- 复合年增长率:2026-2034 年 5.7%

市场份额:

- 亚太地区在塑料添加剂市场占据主导地位,到2025年将占据38.8%的份额,从2025年的246.3亿美元增加到2026年的262.2亿美元。增长是由强劲的包装需求、电子商务的兴起以及中国和印度等国家不断扩大的建筑和消费品行业推动的,仅中国就占全球塑料产量的近30%。

- 按类型划分,增塑剂在 2026 年占据最大的市场份额,这得益于它们在各个行业的软质 PVC 生产中的广泛使用。

- 从最终用途来看,由于越来越多地采用食品级和医用级塑料材料来满足包装需求,包装领域引领了市场。

- 在美国不断扩大的塑料制造业以及包装、汽车和航空航天行业的高需求的推动下,美国塑料添加剂市场预计到 2032 年将达到 164.4 亿美元。

主要国家亮点:

- 美国:包装、汽车和航空航天领域的强劲需求,以及响应 EPA 法规而注重环保和可降解添加剂的研发,推动了增长。

- 中国:由于低成本生产、消费品大规模制造以及不断增长的家具和电子商务包装市场,在亚太地区占据主导地位。

- 德国和法国(欧洲):欧洲市场受益于汽车创新、对轻量化部件的需求以及邻苯二甲酸盐使用的监管压力,刺激了无毒添加剂的研发。

- 巴西和墨西哥(拉丁美洲):采矿活动的增加和对 PPE 级塑料添加剂的需求以及对食品安全包装材料的需求不断增加推动了增长。

- 印度和东南亚:可支配收入的增加以及家具、建筑和快速消费品行业的蓬勃发展支撑了对塑料添加剂的强劲需求。

- 中东和非洲:基础设施发展以及建筑和消费领域对耐用塑料制品的需求支持市场扩张。

塑料添加剂市场趋势

人们对塑料污染的认识不断提高,推动即将到来的市场趋势

由于其不可降解性而导致的塑料废物积累是过去几十年来世界面临的主要问题之一。聚合物广泛用于各种用途,从家庭应用到工业应用。人们对其污染及其在土壤和水体中积累的关注和认识不断提高,导致了可生物降解材料的发明。政府当局为减少不可降解材料的使用而制定的严格规定塑料极大地推动了可生物降解市场的发展。加拿大和印度等国家誓言要消除一次性产品。这推动了对具有生物降解性的产品的需求。

制造商倾向于生产可生物降解聚合物的添加剂。例如,2019年12月,赢创将重点转向开发塑料和橡胶回收解决方案。 Vestoplast 是赢创生产的添加剂之一,预计将成为回收的主要产品,回收涉及分解成其组成单体。另一个例子是 Biotec Environmental,该公司拥有这些产品和添加剂的强大产品组合。 EcoPure 是一种有机添加剂,用于提高传统聚合物产品的生物降解性。

最近,公司一直致力于开发新的和增强的产品,以提高产品的功能和生物降解性。能够显着缩短该产品降解时间的添加剂的发明将被证明是一项革命性的成就。工业部门越来越多地使用促氧化剂添加剂来促进热氧化和光氧化,从而按比例增加可萃取化合物的数量,这是支持塑料添加剂市场增长的主要趋势之一。亚太地区塑料添加剂市场从 2025 年的 246.3 亿美元增长到 2026 年的 262.2 亿美元。

由于 COVID-19 大流行,人们对研发支持使用具有抗病毒特性的聚合物消毒添加剂的兴趣日益浓厚。例如,总部位于瑞士的抗菌药物生产公司 Sanitized AG 报告称,其多种产品可有效对抗无孔表面上的病毒。这些产品的功效已由独立实验室根据 ISO 21702:2019 进行的测试得到证实。据称,这些添加剂对医疗保健、食品和饮料、运输和其他重要应用中使用的聚合物有效。

下载免费样品 了解更多关于本报告的信息。

塑料添加剂市场增长因素

各种最终用途行业越来越多地采用塑料来推动增长

塑料是汽车、航空航天和国防、包装、化学、建筑、一般制造和电子等多个最终用途行业中使用最广泛的材料之一。聚合物的日益普及归因于其优异的性能,例如强度、可靠性、灵活性以及承受压力和耐热性的能力,这推动了对其衍生物的需求。与木材、金属和复合材料等传统材料相比,该产品更便宜,因此正在取代它们。反过来,这预计将对市场产生积极影响。

塑料本质上重量轻,因此被用于汽车领域。当这些材料中添加不同类型的添加剂时,它们可以服务于其他应用领域。例如,在建筑、航空航天和消防应用中使用阻燃添加剂。相比之下,不含邻苯二甲酸盐的添加剂用于制造医用和食品级聚合物。

过去几十年来,包装行业经历了快速发展。对方便食品日益增长的需求正在增加对用于包装的食品级塑料的需求。此外,全球不断增长的电子商务行业是推动包装行业的主要因素之一,而包装行业反过来又推动了市场增长。由于其轻质特性和较低的成本,它也用于制造汽车零部件。更轻的汽车零件可以减少燃料消耗,从而提高车辆的效率。监管机构对汽车塑料牌号制定的不同标准显着增加了对阻燃添加剂的需求。在大多数最终用途行业中,用聚合物替代传统材料大大增加了对该添加剂的需求。

制造业更多地采用 3D 打印技术来推动市场增长

航空航天、汽车、医疗保健和消费品等行业越来越多地采用 3D 打印技术,预计将推动对塑料添加剂的需求。 3D 打印的主要优势之一是能够生产传统制造方法难以实现的复杂几何形状和定制设计。塑料添加剂通过提高机械强度、热稳定性和表面光洁度,在增强 3D 打印部件的性能方面发挥着关键作用。

此外,添加剂能够开发具有独特性能的新材料,从而促进具有特定功能的创新设计的制造。例如,导电添加剂可用于创建 3D 打印电子电路,而阻燃剂可纳入防火应用材料中。这为添加剂制造商提供了创新和开发新添加剂配方的机会,以满足 3D 打印行业不断变化的需求,推动市场增长。

制约因素

邻苯二甲酸盐的毒性和环境影响可能会阻碍市场发展

邻苯二甲酸盐是最常用的增塑剂之一,可提高材料的透明度、柔韧性和耐用性。由于成本较低,它们主要用于软化 PVC 和作为添加剂。然而,邻苯二甲酸盐可能对健康和环境产生一些不利影响。例如,它们在聚合物生产过程中释放到环境中,并且不可生物降解。它们也是潜在的内分泌干扰物,甚至可能导致男性不育。此外,空气中高含量的邻苯二甲酸盐会因其高挥发性而在体内沉积。这种有害影响可能会阻碍市场增长。

塑料添加剂市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于多个最终用途行业的需求不断增长,增塑剂领域将主导市场

根据类型,市场分为增塑剂、阻燃剂、稳定剂、抗冲改性剂等。增塑剂细分市场处于领先地位,到 2026 年将占据 49.76% 的市场份额,因为它们降低了聚合物材料的粘度并增加了聚合物的柔韧性。聚合物的可塑性根据不同应用领域的不同要求而改变。它们有助于在制造过程中处理原材料,并根据所需的应用改变摩擦系数。最常用的产品基于多元羧酸与中等长度链的脂肪族或支链醇的酯。根据基于成本和性能、毒性、不挥发性、加工性能以及与主体材料的相容性的评估来选择酯类增塑剂。然而,大约 90% 的增塑剂用于生产软质 PVC。对柔性 PVC 聚合物的需求不断增长预计将推动该领域的发展。

阻燃剂是添加到聚合物共混物中以制造防火塑料产品的阻燃添加剂。由于其优异的机械强度、拉伸性能、耐用性、较低的成本和重量以及功能性,它们被广泛应用于航空航天和国防领域。将阻燃添加剂添加到聚合物共混物中以提高高温环境下的性能。用于保护工人的个人防护用品套件通常由防火塑料制成。工业领域对个人防护装备套件的需求不断增长,预计将推动对阻燃添加剂的需求。

改性剂是用于增强树脂韧性和耐久性的添加剂。塑料和工程塑料材料用于许多具有高强度要求的最终用途领域。汽车、航空航天和国防、军事和建筑等行业需要高性能、耐冲击材料,其中聚合物被认为是一种经济高效的替代品。抗冲改性剂可提高塑料的性能、功能、拉伸性能、可燃性、热变形、光学性能和加工性能。甲基丁二烯苯乙烯 (MBS) 等抗冲改性剂和丙烯酸改性剂可显着提高 PVC 的抗冲击性,而不会改变其其他性能。最终用途行业对这种强效、耐冲击且具有成本效益的添加剂的高需求预计将推动抗冲改性剂领域的发展。

按最终用途分析

由于对塑料产品的偏好,包装领域将占据主要份额

根据最终用途,市场分为包装、建筑、汽车、消费品和其他领域。包装领域占据主导地位,2026年占据35.69%的市场份额。不同类型的产品需要不同类型的包装材料。市场上的塑料材料种类繁多,包括透明、食品级、医用级、不透明、多孔、防潮、耐热等。塑料是金属和合金等其他包装材料最具成本效益的替代品之一。此外,由于城市地区忙碌的生活方式,方便食品的需求正在激增。食品和饮料、医疗、制药和其他行业对塑料包装的需求不断增长预计将推动市场发展。

预计汽车领域将在预测期内取得大幅增长。塑料彻底改变了汽车零部件的性能、美观、安全、结构和功能。塑料部件无腐蚀性、重量轻、柔韧、隔热、降低噪音并可有效利用空间。此外,塑料的轻质特性降低了车辆的整体重量,进一步降低了燃料消耗并提高了车辆的效率。较低的燃料消耗导致温室气体 (GHG) 排放量较低,这增加了塑料相对于传统材料的优势。塑料的使用使车辆能够遵守严格的安全和排放标准并支持可持续发展。

由于制造成本较低且功能较高,消费品通常由塑料和聚合物制成。家具、厨房用具、电器、玩具和其他日用产品均采用塑料制造,因为塑料具有增强的柔韧性、美观性、重量轻等特性。制造消费品中的各种塑料聚丙烯(PP)、高密度聚乙烯(HDPE)等。可支配收入的增加导致消费者在消费品上花费更多。消费者在家居装饰、家具和家居美学上的支出不断增加预计将提振市场。预计到 2023 年,建筑业务将占据 14.3% 的份额。

区域见解

亚太地区

Asia Pacific Plastic Additives Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模为246.3亿美元,占全球需求的38.80%,预计2026年将增长至262.2亿美元。由于该地区制造商众多,预计亚太地区将在市场份额中占据关键地位。中国是最大的塑料和聚合物生产国之一,占全球产量的近30%。该国是廉价轻质消费品的主要生产国。目前,塑料是用于包装的主要材料之一,亚太地区的包装行业正在蓬勃发展。电子商务领域的快速增长正在推动区域包装行业的增长,进而推动区域市场的增长。此外,可支配收入的增加导致消费者在家居装饰、装饰品和家具上花费大量资金,这提振了印度和中国的家具市场。全球对中国商品的需求不断增长,预计将推动当地塑料行业的发展。日本市场预计到2026年将达到30.5亿美元,中国市场预计到2026年将达到124.9亿美元,印度市场预计到2026年将达到36.3亿美元。

- 在中国,预计到 2023 年建筑行业将占据 14.9% 的市场份额。

北美

2025年北美市场规模达到197.9亿美元,占市场总收入的31.20%,预计2026年将达到208.5亿美元。由于包装、建筑、航空航天和国防、食品和饮料、一般制造和汽车行业越来越多地采用塑料和聚合物,北美在全球市场中占有重要份额。航空航天和国防领域用于开发增强材料的高额投资预计将成为该地区市场的机遇。此外,美国环境保护署 (EPA) 对聚合物和塑料的降解性实施了严格的规定,增加了企业的研发支出,以开发可加速塑料降解性的添加剂。预计这将对区域塑料添加剂消费产生积极影响。预计到2026年美国市场将达到114.7亿美元。

欧洲

2025年欧洲为全球市场贡献约131.5亿美元,占比20.70%,预计2026年将达到138.3亿美元。欧洲是主要的汽车制造地区,生产技术高度发达。在制造汽车零部件时越来越多地采用轻质零件来提高车辆的效率,预计将推动该地区市场的发展。增加开发无毒塑料产品的研发预计将提振当地市场。欧盟 (EU) 对食品和医疗应用中邻苯二甲酸盐的使用实施了严格的规定,预计将为开发新型和增强型聚合物添加剂提供机会。此外,消费者对各种疾病和病毒出现的认识不断提高,显着增加了医疗设备和仪器的使用。欧洲医疗保健行业对此类仪器日益增长的需求将有可能推动市场增长。到2026年,英国市场预计将达到20.3亿美元,而德国市场预计到2026年将达到34.5亿美元。

拉美

2025年拉美市场规模为32.1亿美元,占全球行业的5.10%,预计2026年将达到33.1亿美元。拉美采矿业正在经历可观的增长。为采矿工人生产个人防护用品的主要参与者主要使用该材料。采矿活动的增加正在鼓励市场增长。对食品级聚合物需求的增加正在推动该地区对不含邻苯二甲酸酯的塑料添加剂的需求激增。

中东和非洲

中东和非洲在全球市场中保持强势,2025年达到26.8亿美元,占比4.20%,预计2026年将达到27.4亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

塑料添加剂市场主要企业名单

新产品发布、合作和收购是主要参与者的首要策略

全球市场竞争激烈,有众多本地和国际参与者。一些主要参与者包括 Songwon Industrial Co. Ltd、Clariant AG、Evonik Industries、Kaneka Corporation、BASF SE、SABIC 等。一些生产商通过产品开发策略、生产流程优化和技术创新保持竞争优势。一些公司已经在包装、电子、汽车、消费品等主要增长领域取得了突破性的应用,这些领域的公司正在响应提高可持续性的需求。

主要公司简介

- 松原工业有限公司(韩国)

- 科莱恩公司(瑞士)

- 巴斯夫公司(德国)

- 陶氏化学公司(我们。)

- 赢创工业股份公司(德国)

- 钟化株式会社(日本)

- 朗盛股份公司(德国)

- SABIC(沙特阿拉伯)

- 埃克森美孚化工(美国)

- 三井化学(日本)

主要行业发展

- 2022 年 10 月 –巴斯夫推出生物质平衡塑料添加剂。新系列添加剂旨在用可再生原材料替代化石原料。其中很少有产品包含 Irganox 1010 BMBcert 和 Irganox 1076 BMBcert 抗氧化剂。这些产品通过了 TÜV Nord 根据国际可持续发展和碳认证 (ISCC PLUS) 的质量平衡认证。

- 2021 年 1 月 –巴斯夫推出了塑料添加剂组合品牌,帮助消费者实现可持续发展目标。该产品组合将不断满足客户需求,并扩展到包括机械再生塑料添加剂包。

- 2020 年 3 月 –科莱恩和 Floreon 宣布合作扩大生物聚合物的性能和市场潜力。通过将科莱恩的添加剂与 Floreon 的材料相结合,此次合作旨在为制造商开辟更多的可能性。

- 2021 年 3 月 –REPI 是一家高性能液体颜料和添加剂解决方案供应商,收购了 Novosystems GmbH,一家欧洲液体颜料和添加剂领域的独立公司。通过此次收购,该公司巩固了其在聚氨酯和塑料市场的地位,并扩大了集团在北欧和中欧的地理足迹。

- 2020 年 4 月 –巴斯夫欧洲公司与 Security Matters 签署协议,以加快塑料循环经济的进程。在这次合作中,Security Matters 将把其技术贡献给闭环回收的数字和物理跟踪,并改进塑料废物分类和可持续性声明。此次合作将利用巴斯夫在塑料添加剂领域的专业知识、监管知识以及对价值链的理解。

报告范围

全球塑料添加剂市场研究报告提供了详细的市场分析。它重点关注关键方面,例如领先公司、产品类型和产品的领先最终用途。除此之外,该报告还提供了对当前市场增长趋势和预测、竞争格局的见解,并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.7% |

|

单元 |

价值(十亿美元);体积(百万吨) |

|

分割 |

按类型

|

|

按最终用途

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 669.6 亿美元,预计到 2034 年将达到 1048.3 亿美元。

2025年,市场规模为634.7亿美元。

该市场将以 5.7% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

包装领域是市场上领先的最终用途。

汽车行业需求的增长是市场的主要驱动力之一。

Songwon Industrial Co. Ltd、科莱恩 AG、赢创工业、钟化株式会社、巴斯夫 SE、SABIC 是市场上的顶级参与者。

2026 年,亚太地区将主导全球市场。

对方便食品的需求不断增长,这增加了对用于包装的食品级聚合物的需求,也将推动这些材料的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 300