增塑剂市场规模、份额和行业分析,按类型(邻苯二甲酸盐和非邻苯二甲酸盐)、按应用(电线和电缆、地板和墙面覆盖物、薄膜和片材、消费品、涂层织物等)以及区域预测,2026-2034年

主要市场见解

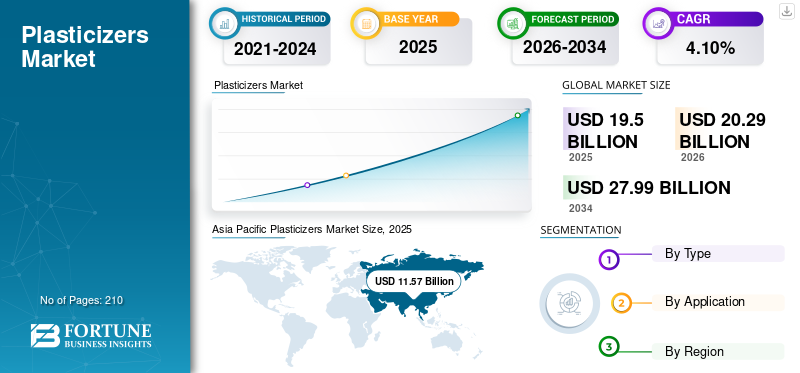

预计2025年全球增塑剂市场规模为195亿美元。预计该市场将从2026年的202.9亿美元增长到2034年的279.9亿美元,2026年至2034年复合年增长率为4.10%。亚太地区在增塑剂市场占据主导地位,2025年市场份额为59.37%。

增塑剂市场是一个快速增长的行业,涉及用于软化和提高各种塑料材料柔韧性的化学品的生产。产品需求是由其在汽车、建筑和包装等行业的广泛应用推动的。邻苯二甲酸酯、己二酸酯和偏苯三酸酯是市场上最常用的一些材料。对环保和生物基增塑剂的需求不断增长也导致了市场上新产品的推出。

亚太地区目前是最大的增塑剂消费国,其次是欧洲和北美。在各行业对塑料产品需求不断增长的推动下,预计未来几年市场将继续稳定增长。

下载免费样品 了解更多关于本报告的信息。

全球增塑剂市场概况及关键指标

市场规模及预测:

- 2025年市场规模:195亿美元

- 2026年市场规模:202.9亿美元

- 2034 年预测市场规模:279.9 亿美元

- 复合年增长率:2026-2034 年 4.10%

市场份额:

- 受中国和印度等新兴经济体建筑活动不断增长、城市化进程不断加快以及对柔性 PVC 产品需求不断增长的推动,亚太地区到 2025 年将占据增塑剂市场的 59.37% 份额。

- 按类型划分,邻苯二甲酸盐预计将在整个预测期内保持最大的市场份额,因为它们在建筑、汽车和医疗领域的广泛应用以及成本效益。

主要国家亮点:

- 中国:快速的城市化和基础设施发展继续推动邻苯二甲酸酯类增塑剂的消费,特别是在建筑和电线电缆行业。

- 美国:汽车和医疗保健行业对软质PVC的高需求支持稳定增长;对非邻苯二甲酸酯替代品的监管重点也在塑造市场。

- 印度:房地产和基础设施项目的激增正在推动 PVC 管道、地板和电气应用领域对增塑剂的需求。

- 欧洲:从邻苯二甲酸盐转向非邻苯二甲酸盐和生物基增塑剂的强大监管压力正在促进创新和可持续产品开发。

增塑剂市场趋势

向非邻苯二甲酸酯增塑剂的转变势头强劲,创造了新趋势

近年来,由于人们越来越认识到邻苯二甲酸酯对人类健康和环境的有害影响,人们已经转向使用非邻苯二甲酸酯类增塑剂。邻苯二甲酸盐是一组通常用作增塑剂的化学物质塑料更灵活、更耐用。然而,它们与一些健康问题有关,包括生殖和发育问题。非邻苯二甲酸酯被认为是传统邻苯二甲酸酯类增塑剂的更安全、更环保的替代品。它们由可再生资源制成,可生物降解,这使它们成为更可持续的选择。它们的毒性也较低,引起健康问题的风险也较低。

向非邻苯二甲酸酯类增塑剂的转变是由政府法规、消费者需求和企业可持续发展举措等多种因素推动的。许多国家已实施法规限制消费品中邻苯二甲酸盐的使用,这迫使企业寻找更安全的替代品。此外,消费者越来越意识到他们购买的产品对环境和健康的影响,并选择更安全、更可持续的产品。随着越来越多的公司采用可持续实践,向非邻苯二甲酸酯类增塑剂的转变预计将在未来几年继续下去。这一趋势预计将为创新和环保增塑剂的发展创造新的机遇,从而进一步推动全球增塑剂行业的增长。 亚太地区从 2021 年的 98.6 亿美元增长到 2022 年的 132.6 亿美元。

下载免费样品 了解更多关于本报告的信息。

增塑剂市场增长因素

各种最终用途行业(尤其是建筑业和汽车业)不断增长的需求推动了产品的采用

增塑剂是用于提高塑料的柔韧性、耐用性和可加工性的化学添加剂。它们广泛应用于建筑、汽车和包装等各种最终用途行业。这些行业不断增长的产品需求可归因于它们增强塑料性能和特性的能力。在建筑行业中,增塑剂主要用于混凝土和砂浆的生产,以提高其和易性和耐久性。它们有助于减少混合所需的水含量,从而产生更坚固、更致密的混凝土。此外,该产品还有助于减少混凝土搅拌和运输所需的能源消耗。

在汽车工业中,增塑剂用于生产各种内部和外部部件,例如仪表板、门板和保险杠。这些产品有助于提高这些部件的灵活性、抗冲击性和热稳定性,使它们更加耐用和持久。在包装行业,增塑剂用于生产用于包装和保护食品和其他消费品的柔性薄膜和片材。它们有助于提高这些薄膜的柔韧性和耐用性,使其更耐撕裂和刺穿。

预计未来几年,各种最终用途行业对增塑剂的需求将继续增长,以提高塑料的性能和性能。此外,环保和可持续增塑剂的开发预计将为该行业创造新的增长机会。

制约因素

使用邻苯二甲酸酯类增塑剂的严格规定可能会阻碍市场增长

邻苯二甲酸酯类增塑剂已广泛应用于各种塑料制品,包括玩具、食品包装、地板和医疗器械,因为它们能够增强塑料的物理性能,例如柔韧性、耐用性和透明度。然而,人们越来越担心它们潜在的健康和环境风险,导致对其使用实施严格的规定。邻苯二甲酸酯类增塑剂与各种不良健康影响有关,包括发育和生殖毒性、内分泌干扰和致癌性。而且,这些增塑剂不可生物降解,可以长期存在于环境中,对野生动物和生态系统构成威胁。

为了解决这些问题,世界各地的监管机构对各种产品中使用邻苯二甲酸酯类增塑剂进行了限制,特别是针对儿童和婴儿的产品。例如,欧盟已禁止在玩具和儿童护理用品中使用某些邻苯二甲酸盐,而美国则限制在儿童玩具和儿童护理用品中使用某些邻苯二甲酸盐。由于这些法规的实施,制造商越来越多地寻找更安全、更环保的替代增塑剂。这一趋势可能导致未来邻苯二甲酸酯类增塑剂市场份额下降。

增塑剂市场细分分析

按类型分析

邻苯二甲酸盐由于其在各个行业中作为增塑剂的有效性而占据主导地位

根据类型,市场分为邻苯二甲酸盐和非邻苯二甲酸盐。

邻苯二甲酸盐领域在市场上占据主导地位。邻苯二甲酸盐是一种常用于塑料生产的化学添加剂。它们在使塑料更加柔韧、耐用和耐磨损方面发挥着至关重要的作用。这使得它们在建筑、汽车、包装和医疗等各个行业备受追捧。此外,基于邻苯二甲酸盐的类型由于其低成本和多功能性而被用于许多应用。它们用于生产 PVC 产品,如管道、电缆和地板,以及制造医疗器械,如静脉输液袋和管材。它们为这些产品提供了灵活性和耐用性,使其在医疗环境中安全有效地使用。

非邻苯二甲酸酯增塑剂由于其多功能性和安全性而被广泛应用于各个行业。这些增塑剂为这些产品提供了灵活性和耐用性,使其能够安全有效地在各种环境下使用。在汽车工业中,非邻苯二甲酸盐用于生产汽车内饰,包括仪表板和座椅套。它们还用于包装行业来制造软包装材料,例如食品包装。此外,非邻苯二甲酸酯材料在医疗行业中用于制造医疗器械,例如管材和弹性袋。这表明该产品在预测期内增长最快。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

电线电缆凭借安全性和有效性占据主要份额

按应用划分,市场分为电线和电缆、地板和墙面覆盖物、薄膜和片材、消费品、涂层织物,以及其他。

电线电缆领域占据主导份额,对增塑剂的需求量很大。 PVC 电线和电缆需要增塑剂解决方案来为产品提供灵活性和耐用性。非邻苯二甲酸酯增塑剂因其安全性和有效性而成为该行业的热门选择。它们用于制造用于电线和电缆的高质量 PVC 绝缘层和护套,使其适用于广泛的应用,包括电力传输、电信和汽车行业。这对于确保电线电缆的安全性和可靠性起着至关重要的作用,使其成为各个行业的重要组成部分。

- 到 2026 年,地板和墙面覆盖材料预计将占据 20.37% 的份额。

地板和墙面覆盖物领域占据了显着的市场份额,预计在预测期内将以显着的增长率增长。增塑剂通常用于地板和墙面覆盖物行业,因为它们被添加到乙烯基地板、墙面覆盖物和其他类型的塑料材料中以增强其性能和外观。由于其安全性,不含邻苯二甲酸酯的增塑剂通常是该行业的首选。它们用于制造高品质的地板和墙面覆盖产品,适用于广泛的应用,包括住宅、商业和工业空间。这确保了这些产品能够承受繁忙的人流量、潮湿和其他环境因素,使其成为各种环境下可靠且持久的选择,这有助于在未来几年提振市场。

区域分析

按地区划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

Asia Pacific Plasticizers Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区主导市场,2025 年估值为 115.7 亿美元,2026 年估值为 120.5 亿美元。亚太地区是增塑剂的主要消费国,在全球市场中占据主导份额。该地区的产品需求是由建筑业的发展、城市化进程的加快和人口可支配收入的增加推动的。该地区也是中国和印度等几个新兴经济体的所在地,这些国家对 PVC 类产品的需求激增,从而推动了对增塑剂的需求。

北美

预计北美市场在未来几年将出现显着增长。美国是北美市场的主要贡献者,占有重要份额。建筑、汽车和医疗保健等各种最终用途行业对软质 PVC 的需求不断增长,被认为是推动北美市场增长的关键因素。

- 在美国,地板和墙面覆盖物领域预计到 2022 年将占据 20.41% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

在过去十年中,欧洲工业取得了显着的发展。对环保和非邻苯二甲酸酯增塑剂的需求不断增长被认为是欧洲市场的主要趋势。由于人们越来越担心传统邻苯二甲酸酯类产品对环境和健康的危害,该地区的制造商正在专注于非邻苯二甲酸酯和生物基增塑剂的开发。

拉美

拉丁美洲的产品需求激增,特别是电线电缆、地板墙面材料以及消费品等行业,这有助于推动该地区的市场增长。墨西哥、巴西和阿根廷等国家是拉丁美洲市场的主要贡献者。

中东及非洲市场

由于基础设施发展投资增加和塑料行业快速增长,预计中东和非洲市场将在沙特阿拉伯的推动下出现显着增长。该地区汽车和建筑活动的增长也将刺激未来几年对该材料的需求。

增塑剂市场主要企业名单

新产品开发和产能扩张是行业参与者为提升市场影响力而采取的关键战略举措

该市场的主要参与者包括巴斯夫公司、埃克森美孚公司、伊士曼化学公司、赢创工业公司、Avient 公司等。公司参与产能扩张、合资、新产品发布、合作和收购,以确保市场竞争优势。

巴斯夫股份公司在欧洲和北美拥有强大的影响力。公司是该地区最大的行业专业解决方案供应商石化产品和特种化学品。同样,其他主要市场参与者也建立了强大的分销渠道、强大的区域影响力和多样化的产品供应。

主要公司简介:

- 巴斯夫公司(德国)

- 埃克森美孚公司(我们。)

- 伊士曼化学公司(我们。)

- 赢创工业股份公司(德国)

- 南亚塑胶工业股份有限公司 (中国台湾地区)

- 联成科技股份有限公司(台湾)

- LG化学有限公司(韩国)

- 爱敬化学(韩国)

- 花王株式会社(日本)

- 艾维恩公司(美国)

主要行业发展:

- 2023 年 8 月 –德国特种化学品公司朗盛推出了一种名为己二酸二酰肼-2-乙基己酯 (ADH) 的新型增塑剂,作为其可持续发展努力的一部分。这种新型增塑剂由可再生原材料制成,不含邻苯二甲酸盐和重金属,使其成为传统增塑剂的环保替代品。

- 2023 年 6 月 –KLJ集团投资1.45亿美元投产新的增塑剂和邻苯二甲酸酐生产装置。新工厂位于古吉拉特邦巴鲁克,是印度同类工厂中最大的工厂之一,每年可生产 10 万吨增塑剂和 5 万吨邻苯二甲酸酐。新工厂的调试是 KLJ 集团扩大其产品组合努力的一部分特种化学品并巩固其作为增塑剂和其他化学品领先生产商的地位。

- 2022 年 11 月 –赢创与捷克化学公司DEZA签署了一份谅解备忘录,生产低粘度增塑剂偏苯三酸三异壬酯(TINTM)。根据该协议,赢创将向 DEZA 提供生产 TINTM 的技术,该技术可用于汽车内饰、食品包装和医疗设备等多种应用。此次合作将使两家公司能够扩大其产品组合,并满足欧洲对特种化学品不断增长的需求。

报告范围

定制请求 获取广泛的市场洞察。

市场报告提供了对市场的详细分析,重点关注领先公司、产品和应用等关键方面。该报告还提供了对市场趋势的见解并强调了重要的行业发展。该报告包括全球、区域和国家层面的历史数据和收入增长预测,并分析了行业最新的市场动态和机遇。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.10% |

|

单元 |

价值(十亿美元);体积(百万吨) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

据Fortune Business Insights预测,2026年全球增塑剂市场规模为202.9亿美元,预计到2034年将增长至279.9亿美元,2026-2034年复合年增长率为4.10%。

该市场将以 4.10% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

增塑剂市场的增长主要是由建筑、汽车和包装等最终用途行业不断增长的需求推动的。它们增强塑料柔韧性和耐用性的能力,加上 PVC 基产品的使用不断增加,显着增加了市场需求。

亚太地区在增塑剂市场上占据主导地位,到 2025 年,其市场份额将达到 59.37%。中国和印度等国家的快速工业化、基础设施增长以及可支配收入的增加,奠定了该地区的领导地位。

增塑剂市场的一个主要趋势是向非邻苯二甲酸酯和生物基增塑剂的转变,这是由更严格的法规、日益增加的环境问题以及消费者对邻苯二甲酸酯基增塑剂的更安全、可持续替代品的需求不断增长所推动的。

由于邻苯二甲酸酯类增塑剂存在潜在的健康和环境风险,严格的全球法规(尤其是欧洲和北美)正在限制其使用。这鼓励制造商采用非邻苯二甲酸酯替代品,影响传统增塑剂的需求。

电线电缆领域在增塑剂市场中占据主导份额。增塑剂,尤其是非邻苯二甲酸酯类增塑剂,由于其柔韧性、安全性和热稳定性,被广泛用于电线电缆的 PVC 绝缘和护套。

全球增塑剂市场的主要公司包括巴斯夫公司、埃克森美孚公司、伊士曼化学公司、赢创工业股份公司、LG化学有限公司和Avient公司。这些参与者专注于产品创新、产能扩张和战略合作伙伴关系,以提高市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210