塑料复合市场规模、份额和行业分析,按类型(聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯、聚乙烯、聚对苯二甲酸丁二醇酯、聚酰胺、聚碳酸酯、丙烯腈丁二烯苯乙烯等)、应用和区域预测,2026-2034年

塑料混炼市场规模及行业概况

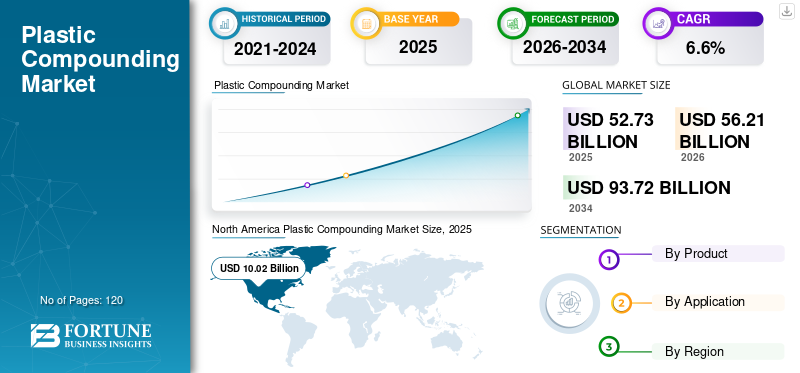

2025年全球塑料复合市场规模为527.3亿美元。预计该市场将从2026年的562.1亿美元增长到2034年的937.2亿美元,预测期内复合年增长率为6.60%。北美以 2025 年 19.% 的市场份额主导塑料复合市场。此外,在汽车、包装和电气元件生产的推动下,到 2026 年,美国塑料复合市场预计将达到 107.2 亿美元。

塑料复合市场的增长是由这些产品在包括汽车和包装在内的各个行业中的使用不断增加所推动的。此外,汽车和电气行业不断进步的技术以及发展中国家建筑活动的增加是该市场增长的关键因素。

塑料复合是一个过程塑料将其熔化,然后与着色剂、抗氧化剂和增强剂等添加剂混合,以实现基本性能。它分多个阶段进行,例如确定添加剂比例、通过双螺杆挤出机高速混合、熔融、冷却、最终产品配方和切割。此外,这些过程改变了塑料的热、电、美学和物理特性。

下载免费样品 了解更多关于本报告的信息。

塑料复合市场的主要要点

- 2025年市场规模:527.3亿美元

- 2026年市场规模:562.1亿美元

- 2034 年预测市场规模:937.2 亿美元

- 复合年增长率:2026-2034 年 6.60%

- 到 2025 年,北美将占据塑料复合市场的 19.0% 份额。

- 由于汽车行业的强劲需求,聚丙烯领域占据了最大份额。

- 由于车辆中越来越多地使用轻质塑料部件,汽车和运输领域占据了最大的市场份额。

亚太地区

得益于汽车、包装、电子和工业机械行业强劲的制造活动,亚太地区拥有最大的市场收入份额。

欧洲

由于汽车行业对塑料化合物的需求不断增长以及电动汽车产量的增加,欧洲仍然是一个关键市场。

北美

北美受益于电气和电子、医疗保健和制药以及建筑应用消费的增长。

我们。

在汽车、包装、电气元件、医疗保健和电子行业强劲需求的支持下,该市场预计到 2026 年将达到 107.2 亿美元。

日本

市场增长得到了该国先进的汽车和电子制造行业的支持,这些行业继续推动对高性能复合塑料的需求。

阅读更多

塑料复合市场趋势

采用复合塑料来增强原始塑料的性能将是一个主要的市场趋势

塑料复合是一种具有多种优异性能的工艺,例如耐用性、低密度、柔韧性、美观、轻质、绝缘,提高阻隔性,改善耐候性,并且对原生塑料节能。这些特性取决于复合过程中使用的添加剂。因此,主要的塑料混炼商正在开发多种添加剂。例如,朗盛为塑料复合提供BAYFERROX 360颜料和ACETINE TP LXS 51035增塑剂。

下载免费样品 了解更多关于本报告的信息。

包装行业继续在复合塑料消费中发挥关键作用

由于食品和饮料、纺织、电气和电子以及消费品行业对高效包装材料的需求不断增加,复合塑料的消费量正在快速增长。最终用户更喜欢具有高耐用性、能够抵抗物理应力、提供包装灵活性并减少包装产品的污染和质量下降的包装材料。此外,复合塑料增强了包装材料的视觉吸引力。

塑料复合生长因子

建筑行业对塑料复合材料的需求不断增加,推动市场发展

在建筑行业,塑料主要用于建筑物和基础设施的隔热。它们还用于制造各种建筑产品,包括地板、性能安全窗、门、电缆和管道。复合塑料能够提供与钢类似的性能,例如强度、质地、防锈性和耐环境条件,这增加了建筑行业的需求。此外,商业和住宅项目数量的增加,加上消费者对有吸引力的内饰的认识不断增强,也将为塑料复合市场的积极增长创造新的机会。

汽车零部件生产对轻质材料的需求推动市场发展

汽车行业对低排放和轻型车辆的需求不断增长,预计将呈指数级推动市场发展。复合塑料是重型金属或钢材的最佳替代轻质材料,可提高燃油效率并降低燃油排放。这些塑料在汽车零部件中的使用将提高汽车效率和汽车零部件的使用寿命,预计这将进一步推动全球市场的发展。

克制因素

原材料价格波动限制塑料复合市场增长

预计用于生产复合塑料的原材料价格波动将阻碍市场增长。原油及其衍生物是生产树脂的原料,树脂是此类塑料所需的主要原材料。原油价格也在波动,预计这反过来也会影响市场。

塑料复合市场细分分析

按产品分析

聚丙烯细分市场可能在整个预测期内处于领先地位

从产品来看,市场分为聚乙烯,聚丙烯、聚氯乙烯、聚苯乙烯、聚乙烯、聚对苯二甲酸丁二醇酯、聚酰胺、聚碳酸酯、丙烯腈丁二烯苯乙烯等。其中,目前,聚丙烯领域由于汽车行业的高需求而处于领先地位。

聚丙烯是一种用于生产注塑零件的轻质材料。它具有多种特性,例如对有机溶剂和环境腐蚀的高耐化学性、拉伸强度、优越的工作温度和低密度化合物。这些特性提高了车辆的燃油经济性并降低了原材料的总体成本。因此,汽车行业对低排放和轻型车辆的需求不断增长将导致对聚丙烯的需求增加。

聚乙烯属于聚烯烃树脂家族,具有柔韧、耐用和抗撕裂的特性,这增加了其在包装行业的青睐。一些制造商使用聚乙烯来包装他们的产品,因为它耐用并且可以作为水分和产品之间的屏障。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

汽车和运输部门预计将产生最高的收入

根据应用行业,塑料复合市场分为汽车和交通、基础设施和建筑、电气和电子、包装、消费品/生活方式、工业机械、医疗保健和制药等。由于汽车行业越来越多地采用这些产品,因此在预测期内,汽车和运输领域将在塑料复合市场中占据最大份额。复合塑料的使用将减轻车辆的整体重量,从而进一步提高车辆效率和车辆部件的使用寿命。易于成型、高耐用性和柔韧性等特性有望使这些塑料成为制造车辆注塑部件的最优选材料。

区域塑料配混料市场分析

North America Plastic Compounding Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

基于我们研究方法的研究结果表明,亚太地区拥有最高的塑料复合市场收入,其中中国和印度是主要贡献者。该地区的增长归因于汽车行业的增长,因为对低排放车辆的需求不断增加。该地区是最大的包装、电气电子、工业机械、汽车和建筑材料生产国。快速的工业化和经济发展也是该地区增长的驱动因素。此外,消费品行业用于制造体育用品、玩具和纺织品的塑料复合材料的需求不断增加也被认为是市场的驱动因素之一。

欧洲

在欧洲,德国是市场增长的最大贡献者。汽车行业对塑料复合材料的需求不断增长将推动该地区市场的增长。该地区电动汽车产量的不断增长将为市场提供多个机会。在北美,由于电气和电子以及医疗保健和制药行业对塑料复合材料的需求不断增长,美国占据了最大的市场份额。塑料复合材料因其具有电绝缘、耐腐蚀、优异的耐热性和低密度等特性而成为优选材料。基础设施和建筑是另一个最终用途行业,由于其高刚性和拉伸强度,预计将推动该地区的市场。

主要行业参与者

关键参与者在不同应用领域保持强势地位

主要公司正在对塑料复合设施进行大量投资。他们采取了扩张和收购等发展战略,以扩大市场占有率并满足客户需求。目前,塑料混配商取决于最终用户的需求。因此,市场上的大多数公司都专注于开发适用于汽车、建筑和电气电子行业应用的定制产品。

目前,市场较为分散。主要参与者的区域控制取决于他们的复合能力、复合塑料的等级以及他们可以服务的应用的多样性等因素。各大公司在这些方面都表现出了出色的表现。

主要公司简介:

- 旭化成株式会社

- 巴斯夫公司

- 利安德巴塞尔

- 沙特基础工业公司

- 索尔维公司

- 塞拉尼斯公司

- 科思创股份公司

- 杜邦公司

- 朗盛股份公司

- 金发SCI.与科技。有限公司

- 阿德尔塑料公司

- 聚视

- 福斯特公司

- RTP公司

- 可乐丽株式会社

- MRC聚合物

- 科腾公司

- 奥罗拉塑料有限责任公司

- 其他关键人物

重点发展产业

- 2019 年 5 月 –巴斯夫提高了位于墨西哥阿尔塔米拉的塑料复合工厂的产能。随着产能每年增加15KT,公司将提供工程塑料产品线,包括Ultradur(PBT:聚对苯二甲酸丁二醇酯)和Ultramid(PA:聚酰胺)。此次扩建将满足全球对工程塑料不断增长的需求以及墨西哥不断增长的市场。

- 2019 年 1 月 –塞拉尼斯公司宣布收购印度领先的热塑性塑料混料商之一 Next Polymers Ltd.。此次收购将扩大该公司在印度的业务,因为该公司有能力向客户提供高质量的尼龙和其他工程材料。

报告范围

塑料复合市场报告提供了对各种产品和服务的定性和定量见解,以及市场中所有可能细分市场的市场规模和增长率的详细分析。

除此之外,该报告还对市场动态、新兴趋势和竞争格局进行了详尽的分析。报告提供的主要见解包括各个细分市场的塑料复合采用趋势、扩张、收购等最新行业发展、主要参与者的综合 SWOT 分析、波特五力分析、领先市场参与者的业务战略、宏观和微观经济指标以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

按产品分类 |

|

|

按申请 |

|

|

按地区 |

|

常见问题

据Fortune Business Insights统计,2025年全球塑料复合市场规模为527.3亿美元,预计到2034年将达到937.2亿美元,2026年至2034年的预测期内复合年增长率为6.6%。

预计在预测期内(2026-2034 年)该市场将以 6.6% 的复合年增长率增长。

市场增长主要受到汽车、包装和建筑行业需求不断增长的推动。对轻量化和节能车辆的日益关注,以及基础设施开发和包装创新的不断发展,是关键因素。

一个主要趋势是采用复合塑料来增强原生塑料的性能,包括提高强度、绝缘性、美观性和阻隔性。另一个主要趋势是复合商对定制添加剂的需求不断增长,以满足特定的最终用途应用。

汽车和运输行业是领先的应用领域。复合塑料有助于减轻车辆重量、提高燃油效率并延长汽车零部件的使用寿命,使其成为该领域的首选材料。

主要塑料类型包括聚丙烯 (PP)、聚乙烯 (PE)、聚氯乙烯 (PVC)、聚苯乙烯 (PS)、聚碳酸酯 (PC) 和聚酰胺 (PA)。其中,聚丙烯占据主导地位,特别是由于其在注塑汽车部件中的应用。

亚太地区主导着全球塑料复合市场,其中中国和印度是主要贡献者。汽车、包装、电子和建筑行业的强劲需求以及快速工业化推动了该地区的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120