塑料管道市场规模、份额和行业分析,按材料(聚氯乙烯 (PVC)、聚乙烯 (PE)、聚丙烯 (PP)、丙烯腈丁二烯苯乙烯 (ABS) 等)、按应用(建筑、农业、石油和天然气、工业等)以及区域预测,2026-2034 年

塑料管道市场规模及未来展望

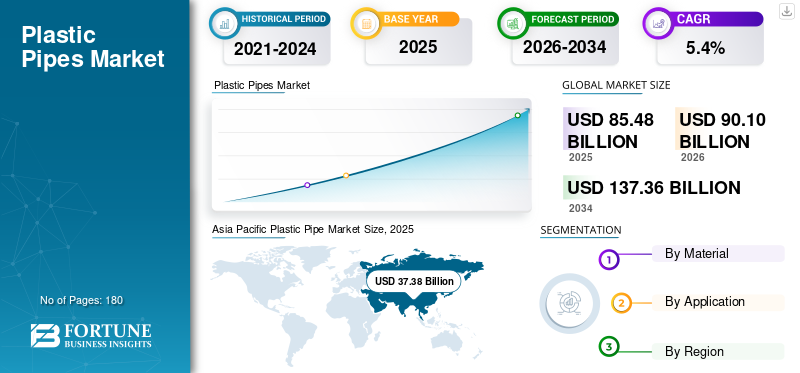

2025年,全球塑料管道市场规模为854.8亿美元。预计该市场将从2026年的901亿美元增长到2034年的1373.6亿美元,预测期内复合年增长率为5.4%。亚太地区主导全球塑料管道市场,2025年市场份额为43.72%。

塑料流体管道广泛应用于供水、废水、排水、灌溉、燃气分配和工业运输系统。需求与建筑活动、城市增长和公共基础设施支出密切相关。与金属管道和混凝土管道相比,塑料管道耐腐蚀性强、使用寿命长、安装简便,综合成本较低。在全球范围内,市场需求主要由老化管网的更换、市政公用事业的逐步扩张以及农业和工业系统的持续升级驱动,而不是由监管标准和全球范围内的长期基础设施可靠性要求计划支持的快速、容量主导的销量增长。

该市场由一大批拥有成熟挤出能力和广泛分销网络的塑料管道制造商主导。 JM EAGLE, INC.、Aliaxis、GF Industry and Infrastructure Flow Solutions、Wavin Industries Limited 和 Finolex Industries Ltd. 等主要参与者专注于 PVC、HDPE 和 PP 管道系统、法规遵从性和一致的供应可靠性。这导致了一个适度整合的市场,其特点是稳定的基础设施主导的需求、高转换成本和受控的产能。

下载免费样品 了解更多关于本报告的信息。

塑料管道市场要点

- 2025年市场规模:854.8亿美元

- 2026年市场规模:901亿美元

- 2034年预测市场规模:1373.6亿美元

- 复合年增长率:2026-2034 年 5.4%

- 到2025年,亚太地区将占据塑料管道市场43.72%的份额。

- 到 2025 年,聚乙烯 (PE) 领域将占据最大的市场份额。

- 到 2025 年,建筑施工领域将占据最大的市场份额。

北美

由于整个地区不断更换老化的供水、下水道和排水基础设施,北美地区在 2025 年将达到 166.7 亿美元。

欧洲

2025 年,欧洲将达到 198.4 亿美元,建筑改造项目、废水基础设施升级和管道更换活动支撑了需求。

亚太地区

亚太地区在强劲的建筑和水利基础设施投资的支持下,到 2025 年以 373.8 亿美元的价值引领全球市场,预计到 2026 年将达到 396.3 亿美元。

我们。

在建筑活动和市政管道更换项目的支持下,2025 年该市场估值为 143 亿美元,约占北美收入的 85.8%。

日本

需求是由水基础设施现代化、城市公用事业维护以及住宅和市政应用中耐用管道解决方案的采用推动的。

阅读更多

塑料管材市场趋势

对性能和生命周期效率的日益关注正在塑造市场

一个关键趋势是塑料管道市场越来越关注性能、耐用性和生命周期成本,而不仅仅是初始价格。买家越来越多地根据压力强度、使用寿命长以及耐腐蚀或耐化学药品性来选择管道。为此,制造商正在改进材料质量、产品设计并遵守更严格的标准。这种转变正在逐渐改变产品组合和竞争定位,因为可靠性和长期性能在购买决策中变得更加重要。

- 据印度政府印度标准局(BIS)称,BIS已制定了22,000多项印度标准,包括供水、排水和建筑应用中使用的塑料管道的强制性标准,支持向性能和质量驱动的管道选择转变。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

建筑活动维持了对塑料管道的需求

塑料管道的需求主要由建筑活动驱动,特别是住宅和商业开发项目。由 PVC 和 HDPE 制成的管道因其耐用、耐腐蚀且易于安装而广泛应用于内部管道、排水、雨水和污水系统。正在进行的住房建设、现有建筑的改造以及对现代建筑规范的遵守继续支持对塑料管道的稳定需求,因为每一个新结构和改造都会直接增加管道的基线需求,而不是随意使用。

- 据印度政府 Jal Shakti 部称,在 Jal Jeevan Mission 的支持下,1.576 亿农村家庭已获得自来水连接,支持在水利基础设施中大规模使用塑料管道。

市场限制

限制市场扩张的监管标准和审批流程

塑料管道的采用可能受到严格的监管标准、认证要求和漫长的审批流程的限制,特别是在市政和公共基础设施项目中。不同地区执行特定的材料、压力和安全标准,这可能会延迟项目执行并限制某些塑料管道类型的使用。合规成本和延长的测试时间可能会减缓新产品的采用,特别是对于规模较小的制造商而言,尽管潜在需求稳定,但仍会降低整体市场动力。

- 据印度政府新闻信息局称,印度建筑业在 2024-25 财年增长了 9.4%,反映了强劲的活动,但也凸显了需求如何随着经济状况和公共投资周期而波动。

市场机会

采用先进塑料管道系统创造了强劲的增长机会

现代建筑中越来越多地使用先进的管道系统,市场的增长机会正在出现。与传统产品相比,额定压力 HDPE 管道、多层管道和低噪音排水系统等产品具有更好的耐用性、强度和性能。随着建筑标准和客户偏好转向更高的性能和更长的使用寿命,特别是在商业和高层建筑中,对增值塑料管道解决方案的需求预计将超出基本建筑驱动的数量。

- 据印度政府住房和城市事务部称,2024 年 12 月,Pradhan Mantri Awas Yojana 批准了 118 万卢比的房屋,支持了住宅建筑对塑料管道的持续需求。

市场挑战

聚合物树脂价格波动影响塑料管道制造商的利润稳定性

由于PVC和PVC等主要原材料价格频繁变化,塑料管道市场增长受到阻碍高密度聚乙烯树脂。这些树脂价格的变动与原油和更广泛的石化市场状况一致,使得成本规划变得困难。当建筑项目需求疲软时,制造商往往无法将较高的投入成本完全转嫁给客户,从而给利润率带来压力。这种成本不确定性增加了财务风险,并凸显了高效采购和库存管理的必要性。

- 据印度政府新闻信息局称,政府已实施原材料援助(RMA)计划等支持措施,以帮助制造商应对不断上涨且波动的原材料价格,突显工业部门生产商面临的持续成本压力。

细分分析

按材质

聚乙烯(PE)管道因其在供水领域的广泛应用而占据主导地位

根据材料,市场分为聚氯乙烯 (PVC)、聚乙烯 (PE)、聚丙烯 (PP)、丙烯腈丁二烯苯乙烯 (ABS) 等。

到2025年,聚乙烯(PE)细分市场将占据最大的塑料管道市场份额。PE管道因其广泛应用于供水、燃气输送、污水和工业流体输送应用而引领消费,在这些应用中,灵活性、耐高压性和长使用寿命至关重要。对 PE 管道的需求在功能上是由公用事业和基础设施需求驱动的,而不是随意使用。随着基础设施网络的扩张和老化管道的更换,聚乙烯仍然是市场上结构上最重要的材料领域。

由于聚氯乙烯 (PVC) 成本低、耐用且易于在建筑施工中安装,因此在管道和排水系统中持续使用的推动下,聚氯乙烯 (PVC) 领域预计将以约 5.2% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

建筑和施工领域因其易于安装而引领市场

按应用划分,市场分为建筑、农业、石油和天然气,工业等。

到 2025 年,建筑业将占据最大份额,因为管道系统对于住宅和商业建筑的管道、排水、污水和雨水管理至关重要。塑料管道因其耐腐蚀、易于安装和使用寿命长而成为首选。随着建筑规范越来越强调耐用性、用水效率和生命周期性能,塑料管道仍然是新建和改造项目的标准选择,在短期施工周期之外创造了稳定且受法规支持的需求基础。

- 根据美国人口普查局的数据,2025 年 8 月美国建筑支出总额达到 21,695 亿美元,反映了支持包括塑料管道在内的管道系统需求的持续建筑和基础设施活动的规模。

农业部门预计在预测期内复合年增长率为 6.6%。

塑料管道市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Plastic Pipe Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区在塑料管道市场占据主导地位,价值为373.8亿美元,预计到2026年将保持领先地位,达到396.3亿美元。该地区的领先地位得益于快速的城市化、大规模的住宅建设以及对供水和卫生基础设施的广泛投资。建筑、市政公用事业、农业和工业应用的强劲需求继续支持塑料管道的大量消费,特别是该地区发展中市场和成熟市场经济高效且耐用的管道系统。

中国塑料管道市场

基于亚太地区的强劲贡献和中国的大规模建设和制造基地,2025年中国市场规模达到136.6亿美元,约占全球收入的36.5%。需求由住宅和商业建筑、供水和排水网络扩建以及持续的城市基础设施投资驱动。中国庞大的国内制造能力进一步支持了市政、农业和工业应用中塑料管道的大量消费。

印度塑料管道市场

2025年印度市场规模将达到约73.2亿美元。在全国城市化的推动下,住宅和商业建设的扩大、供水和卫生基础设施投资的增加以及农业和灌溉领域产品使用的增加为经济增长提供了支持。

北美

北美仍然是塑料管道的重要区域市场,预计到 2025 年将达到 166.7 亿美元。需求受到住宅和 v q(不断更换老化的供水、下水道和排水基础设施)的支持。该地区受益于成熟的制造能力、发达的分销网络和严格的质量标准。然而,市场增长仍然温和,反映出建筑和公用事业市场的高渗透率和成熟性。

美国塑料管道市场

2025年美国市场规模将达到143亿美元,约占地区收入的85.8%。消费是由住宅和商业建筑、老化供水和污水管道的更换以及需要耐用、可靠的管道系统的市政、农业和工业流体处理应用的持续需求推动的。

欧洲

欧洲塑料管道市场小幅增长,2025年估值达到198.4亿美元。严格的监管标准、高能源成本和成熟的建筑市场是该地区的特点。尽管存在这些限制,但建筑翻新、供水和废水基础设施升级以及老化管道更换的稳定需求继续支持住宅和市政应用中的塑料管道消费。

德国塑料管道市场

2025年德国市场规模约为43.7亿美元,约占该地区需求的22.0%。消费受到建筑活动、建筑翻新以及对供水和废水基础设施的持续投资的支持,所有这些都遵循严格的质量和性能标准。

英国塑料管道市场

2025 年英国市场规模将达到 28.6 亿美元,约占地区收入的 14.4%。消费集中在住宅和商业建筑、供水和排水系统以及老化管道基础设施的持续更换。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。在主要经济体的基础设施发展、住宅建设和扩大农业灌溉网络的支持下,拉丁美洲市场到 2025 年将达到 65.4 亿美元。逐步升级也有助于满足供水和排水系统的需求。在中东和非洲,增长是由城市发展、与海水淡化相关的配水项目以及石油和天然气基础设施投资推动的。在扩建项目的支持下,MEA 塑料管道市场到 2025 年将达到 50.4 亿美元。

海湾合作委员会塑料管道市场

2025年,海湾合作委员会塑料管道市场规模约为25亿美元,约占地区收入的49.6%。需求是由建筑活动、供水和卫生基础设施项目以及海湾合作委员会主要经济体持续的城市和工业发展推动的。

竞争格局

主要行业参与者

高资本密集度和战略资产管理塑造市场竞争

塑料管道市场相对整合且资本密集,因为大规模挤出业务、材料认证要求和已建立的分销网络构成了巨大的进入壁垒。这些因素限制了新的参与,并将供应集中在一批具有既定生产规模和技术专长的区域和全球塑料管道制造商中。

JM EAGLE, INC.、Aliaxis、GF Industry and Infrastructure Flow Solutions、Wavin Industries Limited 和 Finolex Industries Ltd. 等主要参与者主要关注优化制造效率、扩大产品组合和加强分销范围,而不是追求积极的产能扩张。这些公司最近的活动凸显了对运营效率、监管合规性和增值管道解决方案的战略重点,以支持长期市场定位。

主要塑料管材公司名单简介

- JM 鹰公司。 (我们。)

- 中国联塑(中国)

- 阿里轴(比利时)

- Prince Pipes and Fittings Ltd.(印度)

- Amiblu 控股有限公司(奥地利)

- GF 工业和基础设施流程解决方案(瑞士)

- 威文实业有限公司(荷兰)

- 瑞好(德国)

- 菲诺莱克斯工业有限公司(印度)

- 雪佛龙菲利普斯化学有限公司。 (我们。)

主要行业发展

- 2023 年 11 月:Georg Fischer AG 完成了对欧博诺公司的收购,将欧博诺的塑料管道系统整合到其 GF 管道系统部门,打造可持续水和流动塑料解决方案的全球领导者。

- 2023 年 6 月:Aliaxis SA 完成了对美国瓦伦西亚管道公司制造部门的收购,扩大了其在北美的业务,并加强了其塑料管道生产和分销业务。

- 2024 年 8 月:澳大利亚压力管道制造商并入 Amiblu 集团,以扩大其在亚太地区的业务,并加强其用于供水和废水基础设施应用的大直径管道系统产品组合。

- 2020 年 8 月:Prince Pipes and Fittings Ltd. 与路博润先进材料公司合作,在印度推出 CPVC 管道解决方案,增强其用于住宅和商业建筑应用的 CPVC 塑料管道产品组合。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.4% |

|

单元 |

价值(十亿美元) 数量(千吨) |

|

分割 |

按材料、应用和地区 |

|

按材质 |

|

|

经过应用 |

|

|

按地理 |

北美(按材料、应用和国家/地区) o 美国(按申请) o 加拿大(按申请) 欧洲(按材料、应用和国家/地区) o 德国(按申请) o 英国(按申请) o 法国(按申请) o 意大利(按申请) o 西班牙(按申请) o 欧洲其他地区(按申请) 亚太地区(按材料、应用和国家/地区) o 中国(按申请) o 印度(按申请) o 日本(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) 拉丁美洲(按材料、应用和国家/地区) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) 中东和非洲(按材料、应用和国家/地区) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 854.8 亿美元,预计到 2034 年将达到 1373.6 亿美元。

该市场的复合年增长率为 5.4%,预计在预测期内(2026-2034 年)将呈现稳定增长。

从应用来看,建筑行业在 2025 年处于领先地位。

2025 年,亚太地区占据最高市场份额。

持续的建筑和基础设施建设活动是推动市场增长的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

相关报道